ดร.เศรษฐพุฒิ สุทธิวาทนฤพุฒิ ผู้ว่าการ ธนาคารแห่งประเทศไทย พบสื่อ

วันที่ 19 มกราคม 2566 ธนาคารแห่งประเทศไทย จัดงานพบปะสื่อมวลชน Meet the Press โดย ดร.เศรษฐพุฒิ สุทธิวาทนฤพุฒิ ผู้ว่าการ ธนาคารแห่งประเทศไทย พูดคุยในเรื่องภาวะเศรษฐกิจ นโยบายการเงิน

ดร.เศรษฐพุฒิ กล่าวว่า เศรษฐกิจไทยยังฟื้นตัวต่อเนื่อง ในครึ่งปีหลังตัวเลขเศรษฐกิจก็น่าจะยังดีอยู่ GDP ก็น่าจะดีกว่าครึ่งปีแรกที่คาดไว้ 2.9% ครึ่งหลังน่าจะโต 4.2% จากการบริโภคภายในประเทศ ของภาคเอกชนที่โตดี สอดคล้องกับรายได้นอกภาคเกษตร(non-farm income) ที่โตน่าพอใจเร็วประมาณ 7% ส่วนการบิโภคครึ่งปีแรกโตประมาณ 5% และการท่องเที่ยวซึ่งเป็นหัวใจสำคัญของการฟื้นตัว คาดว่าจำนวนนักท่องเที่ยวต่างชาติที่เข้าไทยในปีนี้จะมีจำนวน 29 ล้านคน ครึ่งปีแรกตัวเลขนักท่องเที่ยวดีกว่าที่คาดไว้ แต่ครึ่งปีหลังนักท่องที่ยวจีนเดินทางเข้าอาจจะน้อยกว่าคาด แต่นักท่องเที่ยวชาติอื่นก็เข้ามามาก ก็ทำให้ตัวเลขอยู่ในระดับที่น่าพอใจ

“การฟื้นตัวได้รับแรงหนุนจากปัจจัยพื้นฐานหลักพวกนี้”

อย่าไรก็ตามยังมีความไม่แน่นอนในด้านสถานการณ์เศรษฐกิจโลกที่จะกระทบการส่งออก โดยจีนไม่ได้ฟื้นตัวเร็วและแรงตามที่ประเมินไว้ รวมทั้งยังมีข้อกังวลต่อการบริโภค ภาคอสังหาริมทรัพย์ การส่งออกที่ชะลอกระทบการนำเข้า ทำให้การเติบโตชะลอตัวลง แต่ในฝั่งตะวันตก ภาวะเศรษฐกิจสหรัฐดีขึ้น โอกาสที่จะถดถอยมีน้อยลง ซึ่งการประเมินเศรษฐกิจในกรณีฐานของแบงก์ชาติมองการถดถอยของสหรัฐว่าแทบไม่มี(flat) หรือว่าหากจะถดถอยก็จะเป็นการถดถอยที่อ่อนมาก ไม่ร้ายแรง

ส่วนการส่งออกแบงก์ชาติไม่ได้มองว่าจะขยายตัวนักครึ่งปีแรกติดลบ ครึ่งหลังจะกลับมาบวกบ้างแต่ทั้งปีแทบไม่มีการเติบโต

“โดยรวมภาพเศรษฐกิจที่เรามองไว้ ครึ่งปีแรกขยายตัว 2.9% ครึ่งปีหลังจะขยายตัว 4.2% ยังขยายตัวต่อเนื่อง”

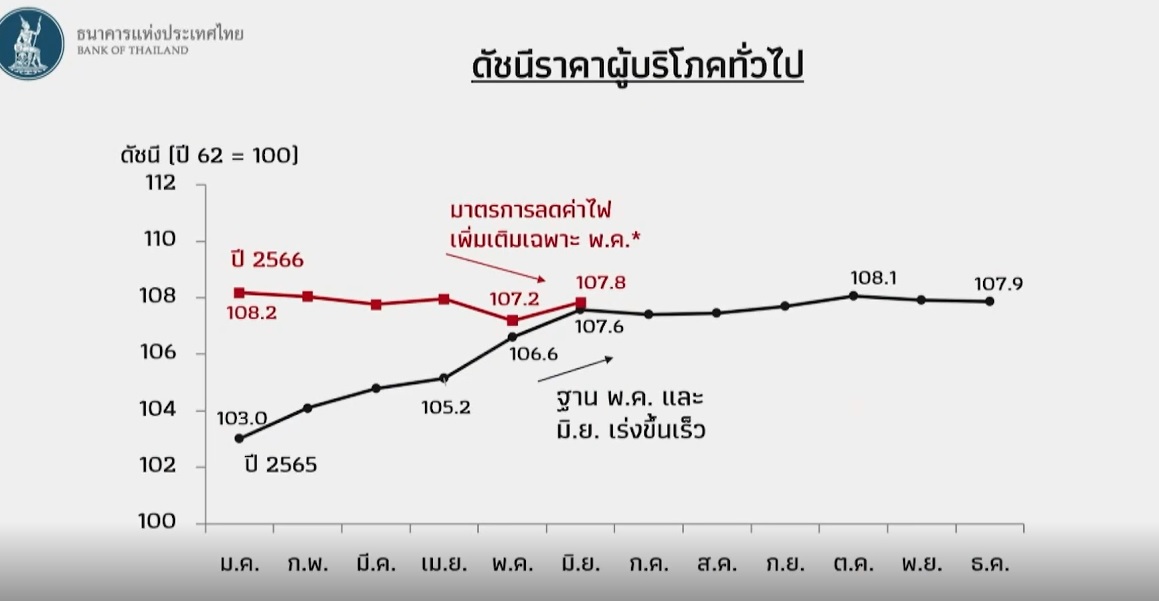

ด้านเงินเฟ้อ ดร.เศรษฐพุฒิ กล่าวว่า ต่ำกว่าที่คาด ซึ่งแบงก์ชาติมองไว้อยู่แล้วว่าเงินเฟ้อจะลดด้วยหลายปัจจัย ทั้งจากปัจจัยเฉพาะ หรือชั่วคราวจากมาตรการค่าไฟ โดยเฉพาะในช่วง 2 เดือนที่ผ่านมา ทำให้เงินเฟ้อลงมากกว่าปกติและมากกว่าที่คาด และถูกซ้ำเติมด้วยอย่างอื่นด้วย จากราคาอาหาร และราคาพลังงานที่ลดลงมาก ทำให้เงินเฟ้อ 2 เดือนที่ผ่านมา ต่ำกว่าที่ประเมินไว้

“แต่ที่เห็นตอนนี้ไม่ใช่จะอยู่กับเรานาน มันเป็นปัจจัยชั่วคราว และแนวโน้มเงินเฟ้อยังเพิ่มขึ้น เนื่องจากผลของฐานในปีก่อนที่มีผลเยอะจะหายไปและปัจจัยชั่วคราวจะหมดไป มองไปข้างหน้าฐานปีหน้าไม่ได้เริ่มจะปรับขึ้นแล้ว ในประมาณการของแบงก์ชาติเดิมมองว่าจะลงแล้วปรับขึ้น แต่อัตราการขึ้นปรับลดลงมา และโอกาสที่จะเห็นเงินเฟ้อต่ำแบบสุดๆอย่างต่อเนื่องไปข้าวหน้าคงไม่ใช่ เงินเฟ้อที่ลงต่ำกว่าที่คาด ก็ไม่ได้หมายความว่าจะคงอยู่ตลอดไป โอกาสที่เงินเฟ้อจะเพิ่มขึ้นยังมีอยู่”

ปัจจัยที่ทำให้เงินเฟ้อสูงขึ้นได้แก่ “การท่องเที่ยว ตราบใดที่ไม่มีความวุ่นวาย ไม่มีการสะดุด การท่องเที่ยวจะกลับมา” เมื่อการท่องเที่ยวกลับมาขยายตัว ภาคบริการก็จะขยายตัวตาม จึงมีโอกาสที่เงินเฟ้อตรงนั้นจะเพิ่มขึ้น นอกจากนี้กำลังการผลิตที่เริ่มตึงตัวจากการฟื้นตัวของเศรษฐกิจ มีโอกาสที่ธุรกิจจะส่งผ่านต้นทุนก็มี ซึ่งเห็นมากในฝั่งตะวันตก ส่วนในไทยการส่งผ่านต้นทุนที่ผ่านมายังมีน้อย และน้อยกว่าที่คาด แต่มองไปข้างหน้า โอกาสที่จะส่งผ่านต้นทุนต่างๆที่เพิ่มขึ้นยังมีอยู่ หากกำลังการผลิตยังตึงตัวและเป็นอีกปัจจัยหนึ่งที่จะเป็นแรงกดดันเงินเฟ้อ “นี่ยังไม่รวมถึงการมีรัฐบาลใหม่เข้ามาและมีการดำเนินนโยบายใหม่ เพิ่มรายจ่ายภาครัฐเข้ามาก ็จะเพิ่มแรงกดดันเงินเฟ้อ”

ดร.เศรษฐพุฒิ กล่าวว่า “จากอัตราเงินเฟ้อที่ปรับลดลงกว่าที่คาด แต่มีโอกาสปรับเพิ่มขึ้นในระยะต่อไปนั้น นโยบายการเงินที่วางไม่มีความจำเป็นที่จะเปลี่ยนอะไร”

“ขอย้ำถึงสิ่งที่เราพูดมาตลอดว่านโยบายการเงินของเรา outlook dependent ไม่ใช่แค่ data dependent เหตุผลคือ data ที่ออกมาแต่ละเดือน มี noise เยอะ มีปัจัยเฉพาะในแต่ละช่วง มีผลกระทบต่างๆ ในการที่จะทำนโยบาย ปรับเปลี่ยนนโยบาย ตามข้อมูลที่ออกมาคงไม่เหมาะสม ในตลาดเวลานี้เราทราบดีว่ามี noise มีความไม่แน่นอนสูง เราไม่ต้องการให้นโยบายการเงินไปซ้ำเติม noise เหล่านี้ Market is noisy enough we don’t want to add to that noise และ data out turn ที่ออกมาก็มีปัจจัยต่างๆ อีกทั้งนโยบายการเงินโดยปกติก็มี lag ในการทำงาน สิ่งที่เราต้องดูในการตัดสินใจนโยบายการเงิน ไม่ได้ดู data ที่ออกมาเดือนหรือสองเดือนที่ผ่านมา เราจึงเน้นที่ outlook ซึ่ง data ที่ออกมาก็มีผลในการที่จะบอกว่า outlook เป็นอย่างไร เรา outlook dependent มากกว่า data dependent นโยบายการเงินที่วางไม่มีความจำเป็นที่จะเปลี่ยนอะไร แบบ abrupt and sudden เพราะ outlook คล้ายกับที่เรามองไว้ทั้งในแง่การฟื้นตัวของเศรษฐกิจและในแง่ของเงินเฟ้อ”

อีกเรื่องที่แบงก์ชาติพยายามย้ำตลอด คือ ไทยกำลังอยู่ในกระบวนการ normalize นโยบายของเรา ซึ่งเป็น normalize แบบค่อยเป็นค่อยไป อย่างที่เรียกว่า gradual and measure

การ normalize ไม่ได้ดูแบบช่วงเงินเฟ้อเป็นอย่างไรเท่านั้น แต่ต้องดูหลายอย่าง ไม่ใช่ดูเฉพาะปัจจัยที่กำลังเผชิญเฉพาะหน้า แต่ต้องดูปัจจัยเชิงระยะยาว อะไรที่ถือว่า normalize เข้าสู่ภาวะปกติ

“ภาวะปกติ คือหาจุดที่เหมาะสม จุดสมดุลของดอกเบี้ยที่สมดุล คือ เหมาะกับ 3 เป้าหมายของแบงก์ชาติเป็นหลัก คือ หนึ่งเศรษฐกิจเติบโตตามศักยภาพที่ควรเป็น สองเงินเฟ้ออยู่ในกรอบเป้าหมายที่วางไว้ โดยเงินเฟ้อทั่วไปอยู่ที่ 1-3% และสามไม่ได้สร้างปัญหาเสถียรภาพระบบการเงินโดยรวม”

ดร.เศรษฐพุฒิ กล่าวว่า จากการคำนึงถึง 3 เป้าหมายนี้ การขึ้นดอกเบี้ยของแบงก์ชาติไม่ได้มีเพียงเพื่อคุมเงินเฟ้อ แต่มองระยะปานกลาง ระยะยาว ที่เป็นจุดสมดุลของ 3 เรื่องนี้ ซึ่งก็เห็นว่าเศรษฐกิจเริ่มเข้าสู่ศักยภาพของประเทศ ซึ่งเศรษฐกิจมีศักยภาพที่จะเติบโต 3-4% เงินเฟ้อระยะยาวเริ่มที่จะกลับเข้ามาอยู่ในเป้า แต่ต้องการให้อยู่ในเป้าอย่างยั่งยืน สุดท้ายก็คำนึงถึงเสถียรภาพทางการเงิน

ดร.เศรษฐพุฒิ กล่าวว่า อัตราดอกเบี้ยของไทยอยู่ในระดับต่ำกว่าปกติมานาน โดยเฉพาะ real policy rate เมื่อหักเงินเฟ้อติดลบ และยังติดลบอยู่ การที่อัตราดอกเบี้ยนโยบายต่ำเกินไป ก็มีผลต่อเสถียรภาพทางการเงินพอสมควร ดังที่เห็นในต่างประเทศ มีผลทำให้เกิดพฤติกรรม search for yield ไปลงทุนในสิ่งที่มีความเสี่ยง มีการทำธุรกิจในรูปแบบที่มองว่าดอกเบี้ยจะต่ำนานดังกรณีที่เกิดขี้นในอังกฤษ พฤติกรรมการออมการกู้ก็สะท้อนอัตราดอกเบี้ยที่แท้จริง

“จึงเป็นประเด็นที่ต้องคำนึงเพื่อให้อัตราดอกเบี้ยอยู่ในระดับที่เหมาะสมและกลับมาอยู่ในระดับสมดุล เพื่อภาพในระยะยาว”

ดร.เศรษฐพุฒิ กล่าวว่า โจทย์ของไทยไม่ได้เหมือนกับต่างประเทศ จึงเป็นที่มาการ normalize นโยบายของไทยไม่ได้เหมือนต่างประเทศ “เราทำอย่างค่อยเป็นค่อยไป ไม่ได้ทำอะไรที่รุนแรง เศรษฐกิจประเทศตะวันตกร้อนแรง ก็เพื่อเหยียบเบรก อัตราดอกเบี้ยขั้นสุดท้าย terminal rate ก็ต้องสูง สูงกว่าดอกเบี้ยระยะยาว “การสร้างสมดุล มันต้อง restrictive ในแง่นโยบาย”

“แต่เศรษฐกิจไทยไม่ได้เป็นอย่างนั้น ของไทยการกลับไปสู่ normalize ไม่ใช่เป็นการเหยียบเบรก แต่เป็นการถอนคันเร่ง ที่ผ่านมาเหยียบคันเร่งจริงๆ โดยเฉพาะช่วงโควิด ดอกเบี้ยต่ำมาก สำหรับเราที่เรามองไว้ในการถอนคันเร่ง เข้าไปสู่ดอกเบี้ยที่ normalize ไม่จำเป๋นต้องเหยียบเบรก และ long-term rate ไม่จำเป็นต้องขึ้นไปสูงขนาดนั้น”

อย่างไรการที่จะบอกว่าอัตราดอกเบี้ยสุดท้ายจะเป็นเท่าไร ไม่ควรดูเฉพาะเงินเฟ้อ ดอกเบี้ยระดับที่เหมาะสมควรดูปัจจัยเชิงระยะยาวที่รวมถึง 3 เป้าหมายหลัก

หนึ่งด้านที่สะท้อนในช่วงที่ผ่านมา ดอกเบี้ยไทยผ่อนปรนมามากและนาน “ดอกเบี้ยนโยบายที่แท้จริงของเราติดลบมานานมาก ซึ่งในตอนนี้ด้วยดอกเบี้ยที่มีในปัจจุบันและเงินเฟ้อปัจจุบัน ดอกเบี้ยแท้จริงยังติดลบอยู่”

“ตอนนี้ในภาพรวมเรามองว่า ความจำเป็นที่จะต้องหยุดกระบวนการ normalization ยังไม่เห็น เพราะเงินเฟ้อที่ลงมาเป็นภาวะชั่วคราว มีโอกาสที่จะปรับขึ้น และอยากให้เงินเฟ้อลงมาในกรอบอย่างยั่งยืน โจทย์ไม่ใช่แค่ว่าเงินฟ้อจะเป็นอย่างไร แต่โจทย์คือ การ normalize ให้ทุกอย่างเข้าสู่ภาวะปกติ”

ดร.เศรษฐพุฒิ ขยายความความภาวะปกติ ว่าเป็นภาวะปกติในหลายมิติ ทั้งอัตราการเติบโต เงินเฟ้อและเสถียรภาพทางการเงิน อันหนึ่งที่ปกติแล้วและบั่นทอนเสถียรภาพ ไม่ใช่เฉพาะไทยแต่เป็นทั่วโลก คือ “การที่เราเก็บดอกเบี้ย โดยเฉพาะ real rate negative ยาวนาน ซึ่งไม่ดีเพราะทำให้หนี้ครัวเรือส่วนหนึ่งก็มาจากดอกเบี้ยต่ำจนเกินไป”

ดร.เศรษฐพุฒิ กล่าวว่า ภาวะปกติโดยหลักต้องมองใน 3 มิติ คือหนึ่ง GDP ควรจะโตตามศักยภาพซึ่งศักยภาพของเศรษฐกิจไทยจะอยู่ในช่วง 3-4% สองเงินเฟ้ออยู่ในกรอบ 1-3% และสามไม่ได้สร้างปัญหาต่อเสถียรภาพทางการเงิน

ดร.เศรษฐพุฒิ กล่าวว่า…

“การดำเนินนโยบายการเงินแบบค่อยเป็นค่อยไปทำให้ผลไม่ได้แรงจนเกินไป และจนถึงตอนนี้ได้ผลตามที่ต้องการค่อนข้างพอใจ”

…ว่าสิ่งที่เราต้องทำคืออะไร หนึ่งเราต้องทำนโยบายเพื่อเอาเงินเฟ้อกลับเข้ากรอบ อันแรกที่ทำให้กลับเข้ากรอบคือการแสดงให้เห็นถึงความมุ่งมั่นในเรื่องเงินเฟ้อ ตามกรอบเงินเฟ้อที่ประกาศไว้และพร้อมที่จะ take action เป็น action ที่เหมาะสม คือขึ้นอย่างค่อยเป็นค่อยไป ไม่จำเป็นต้องเหยียบเบรกแรง

“ตัวนี้ทำให้การคาดการณ์เงินเฟ้อค่อนข้างอยู่ ระยะยาวอยู่ในกรอบของเราที่อยากเห็นคือ 2% แม้เงินเฟ้อขึ้นไปสูงสุดที่ 7.9% แต่การคาดการณ์เงินเฟ้อค่อนข้างอยู่นิ่ง ซึ่งสะท้อน credibility ของนโยบายการเงินที่ได้เดินมา นี่คือ อันแรกของ sign ของนโยบายการเงินมันได้ผล มันถูก เป็นหัวใจที่สำคัญ”

แต่บริบทไทยต่างจากต่างประเทศ การฟื้นตัวของไทยช้า จึงไม่ต้องการเห็นผลแบบต่างประเทศแบบที่ต้องเหยีบเบรกทำให้เศรษฐกิจชะลอตัวลง แบงก์ชาติต้องการที่จะค่อยๆขึ้นเพื่อ anchor expectation ขณะที่การฟื้นตัว รายได้ ค่อยๆกลับเข้ามาและสอดรับกับภาระหนี้ที่จะเกิดขึ้นจากดอกเบี้ยที่สูงขึ้น หนี้ครัวเรือนของประเทศสูง หากขึ้นเร็วเกินไปตอนที่รายได้ยังไม่มา ก็จะซ้ำเติมปัญหาฝั่งหนี้ และทำให้เกิดปัญหาเสถียรภาพทางการเงิน เป็นการ balance

นอกจากนี้ยังมาจากการที่ประเมินสถานการณ์ได้ถูกไม่ใช่เพียงแค่ว่าทำอะไรแล้วได้ผล แต่ต้องมองด้วยว่าไม่ได้ทำอะไร บางทีการไม่ได้ทำอะไรก็เป็นสิ่งที่ดี

ส่วนการสร้าง policy space ดร.เศรษฐพุฒิ กล่าวว่า ธนาคารกลางโดยทั่วไปมีชอบที่จะมี policy space เผื่อไว้ การให้ความสำคัญกับ policy space ก็ควรต้องดู ตอนนี้ความไม่แน่นอนสูงมาก มีโอกาสที่เงินเฟ้อจะกลับขึ้นมา และมีโอกาสที่เศรษฐกิจโลกจะไม่ดี และมีโอกาสที่จะชะลอตัวลง ซึ่งเป็นที่มาของบางประเทศ เช่น สหรัฐที่มี hawkish pause หยุดเพื่อประเมิน

“ในหลักการควรมี policy space ควรมี buffer เหตุผลเพราะโลกมีความไม่แน่นอนหลายอย่าง ไม้รู้ว่ามันจะมาอย่างไรและไม่รู้ว่าผลจะเป็นอย่างไร ถ้าเรารู้ว่าความเสี่ยงมาตรงไหน ปกติก็จะมีวิธีการจัดการ บริหารความเสี่ยงมีการป้องกัน แต่หากไม่รู้ว่าความเสี่ยงมาอย่างไรและจะกระทบอะไร สิ่งที่ปลอดภัยที่สุดคือ สร้างกันชนไว้ ซึ่งในฝั่งpolicy หนึ่งในนั้นคือ policy space แต่ก็ต้องชั่ง การฟื้นตัวของเราช้า การเมืองก็มีความไม่แน่นอน ต้องชั่งระหว่างการที่อยากจะเก็บ policy space ไว้ เมื่อไร ขนาดไหน”

ดร.เศรษฐพุฒิ กล่าวว่า policy space เป็นเรื่องสำคัญ ถ้าจะเก็บ policy space ก็จะเห็นต้นทุนทันทีแต่ไม่ค่อยเห็นประโยชน์ และทำยาก ต้องนำมาพิจารณา เพราะ ณ จุดนี้ยังมีปัจจัยอื่นที่ต้องคำนึงถึง “ต้องเทียบกับความไม่แน่นอนอื่นๆว่าเป็นช่วงที่เหมาะหรือไม่ที่จะเก็บ policy space ขนาดไหน”

สำหรับการรับมือบริบททางการเมืองที่มีความไม่แน่นอนสูง ทั้งในแง่ตัวบุคคล งบประมาณและนโยบาย ดร.เศรษฐพุฒิ กล่าวว่าสิ่งแรกที่พอมองออก คือ มีความไม่แน่นอนเรื่องรัฐบาลว่าใครจะมา จะมาเมื่อไร แต่“ภาพรวมเศรษฐกิจโดยเฉพาะในปีนี้คิดว่าไม่น่าจะเปลี่ยนแปลงอะไรไปมากมายขนาดนั้น”

“เรื่องโอกาสที่จัดตั้งรัฐบาลช้า งบประมาณจะช้า ในประมาณการของแบงก์ชาติได้ take ไปแล้วในระดับหนึ่ง โดยมีสมมติฐานว่ามาแล้วแทนที่จะเริ่มเดินได้เลยนั้น ทุกอย่างจะช้าไป 3 เดือนหรือหายไป 1 ไตรมาส แต่ไทยโชคดีอย่างหนึ่งตรงที่ สามารถเบิกจ่ายไปตามกรอบงบประมาณอยู่แล้ว ยกเว้นงบลงทุน เงินพวกนี้ในไตรมาสแรกของปีงบประมาณหรือไตรมาสสี่ของปีปฏิทินนี้ก็จะออกมา สิ่งที่จะหายไปคืองบลงทุน แต่ถ้าเทียบดูแล้วงบลงทุนไตรมาสแรกของปีงบประมาณหน้าหรือไตรมาสสี่ของปีปฏิทินนี้ไม่ได้เยอะขนาดนั้น”

การล่าช้าในการจัดตั้งรัฐบาล งบประมาณคงไม่เกี่ยวข้องกับตัวเลขปีนี้ แต่จะกระทบในปีหน้า โดยขนาดของงบประมาณเองไม่ได้มีส่วนต่างมากมาย เหมือนที่หลายสำนักประเมิน

ปีนี้ตัวเลขคงไม่เปลี่ยนแปลง เพราะงบประมาณได้ตั้งไว้แล้ว ตัวแปรต่างๆ ทั้งการฟื้นตัว การท่องเที่ยวก็จะน่ามา ยกเว้นว่ามีใครไปทให้ความไม่แน่นอนกลายเป็นความไม่สงบและกระทบท่องเที่ยว แต่หากช้าผลจะเห็นในปีหน้า “แต่เศรษฐกิจยังโตได้ตามศักยภาพ 3-4% แม้จะมีความไม่สงบ ยกเว้นว่าไม่กระทบการท่องเที่ยว”

“ผมอยากย้ำว่าการที่รัฐบาลจัดตั้งได้ไม่เร็ว ผลจริงๆไม่ได้อยู่ที่เรื่องงบประมาณ แต่เป็นเรื่องความเชื่อมั่นโดยรวมเสียมากกว่า”

“งบประมาณหรือเม็ดเงินเป็นประเด็นรอง ถ้าเราดูรายงานที่สถาบันจัดอันดับเขียนไว้เป็นประเด็นที่ห่วงและพูดถึงเยอะ คือความไม่แน่นอนทางการเมือง และรวมถึงนโยบายที่จะออกมาว่าเป็นอย่างไร เพราะสิ่งที่ตลาด นักวิเคราะห์อยากเห็นคือการ normalize นโยบายทั้งการเงินและการคลัง ถ้าทำอะไรที่กระทบเสถียรภาพ ก็จะมีผลต่อความเชื่อมั่น”

ดร.เศรษฐพุฒิ กล่าวว่า

“นโยบายของรัฐบาลมีผลต่อความเชื่อมั่น ความเชื่อมั่นคือทำอะไรก็ตาม นโยบายต้องให้ความสำคัญกับเสถียรภาพมีตัวอย่างในต่างประเทศจำนวนมากที่ไม่ใส่ใจเสถียรภาพว่าผลที่ตามมาเป็นอย่างไร โจทย์ตอนนี้เป็นเรื่องเสถียรภาพเป็นเรื่องของ normalization มากกว่าเรื่องกระตุ้นเศรษฐกิจ”

ดร.เศรษฐพุฒิ กล่าวว่า เศรษฐเติบโตตามศักยภาพ 3-4% เพราะไทยมีปัจจัยเรื่องประชากรสูงวัย การบริโภคก็โตค่อนข้างดีครึ่งปีแรกโตประมาณ 5% ความจำเป็นที่จะกระตุ้นการบริโภคก็ไม่ได้มาก การที่ท่องเที่ยวฟื้นตัวก็เป็นการเพิ่มรายได้ให้ประเทศอย่างชัดเจน ไม่มีความจำเป็นที่จะต้องอัดฉีดความเชื่อมั่น ตอนนี้เป็น premium เลย ความสำคัญอยู่ที่เสถียรภาพเป็นส่วนใหญ่”

“ความเชื่อมั่นเป็นเรื่องสำคัญกว่า ความเชื่อมั่น ความชัดเจนของนโยบาย สำคัญกว่าเม็ดเงินจากงบประมาณว่าจะออกช้าหรือไม่ช้า หากนโยบายออกมา ไป undermine บั่นทอนเสถียรภาพ fiscal consolidation ก็จะกระทบความเชื่อมั่น ไม่ใช่เรื่องเงื่อนไขเวลา แต่เป็นเรื่องว่าเสร็จแล้วมีอะไรออกมาด้วย”

ในแง่ความเสี่ยงของนโยบายต่างๆ ด้านหนึ่งที่ต้องคำนึง คือเรื่องของหนี้ “หนี้เป็นอะไรที่เราต้องใช้มันอย่างระมัดระวัง หนี้บางทีดูเหมือนเป็นยาวิเศษ เพราะว่าดูเหมือนให้ผลวันนี้ แต่ต้นทุนไม่เห็น จะไปเห็นในอนาคต”

เมื่อมองไปที่ balance sheet หรือ งบดุลของประเทศ ว่าความเปราะบางอยู่ตรงไหน balance sheet ที่เป็นห่วงที่สุดคือหนี้ครัวเรือนที่ค่อนข้างสูง 90.6% ของGDP

ส่วน balance sheet ภาครัฐก็มีหนี้ที่ 60% ของGDP สูงกว่ากรอบที่เคยกำหนดไว้ ไม่น่าห่วงเท่ากับหนี้ครัวเรือน แต่ไม่แข็งแรงนัก

balance sheet ที่ยังค่อนข้างแข็งแกร่ง คือ balance sheet ของภาคธุรกิจ “ตรงนี้ถ้าจะมีหนี้เพิ่มก็ยังโอเคฎ

ดร.เศรษฐพุฒิ กล่าวว่า ในแง่เศรษฐกิจ หากต้องการให้เศรษฐกิจโตแล้วด้วยการใช้หนี้ ใช้วิธีไหนก็กระตุ้นเศรษฐกิจได้ทั้งนั้น

แต่ทุกอย่าง จะเอาวิธีไหนก็ตาม เมื่อกู้มาไม่ว่าจะกู้ผ่านครัวเรือน กู้ผ่านรัฐ กู้ผ่านเอกชน กระตุ้นเศรษฐกิจทั้งหมด แต่เราต้องคิดว่าเราอยากได้แบบไหน สิ่งที่เศรษฐกิจขาด ขาดจริงๆคือ การลงทุน

“สิ่งที่ควรทำในตอนนี้ในแง่นโยบาย คือ การทำให้เกิดการลงทุนภาคเอกชน ให้วัฏจักรการลงทุนเกิดขึ้น เพราะตัวนี้ไม่ใช่แค่ช่วยกระตุ้นเศรษฐกิจ แต่จะสร้างศักยภาพ เพิ่มประสิทธิภาพ ช่วยด้านอุปทานซึ่งเป็นสิ่งที่เราขาด มานานมากแล้ว”

การลงทุนเป็นประเด็นสำคัญที่มีผลให้การฟื้นตัวของไทยช้ากว่าประเทศอื่น ที่ผ่านมาผลิตภัณฑ์มวลรวมในประเทศเติบโตจากแรงงานและการสร้างผลผลิตของแรงงาน แต่แรงงานของไทยเริ่มลดลงเพราะมีประชากรสูงวัยเพิ่มมากขึ้น การนำเข้าแรงงานจากต่างประเทศเป็นการแก้ปัญหาระยะสั้น และอาจจะมีผลข้างเคียงหลายด้าน

สิ่งที่จะทำให้ไทยเติบโตอย่างยั่งยืนคือ การเพิ่มประสิทธิภาพของแรงงานและผลผลิตของแรงงาน ซึ่งหนี้ไม่พ้นการลงทุน

การลงทุนของไทย ที่รวมทั้งภาครัฐภาคเอกชน gross fixed capital formation โตช้ากว่าประเทศอื่นทั้งหมด ส่งผลให้ GDP ฟื้นช้ากว่าที่อื่น ระดับมูลค่าการลงทุนของไทยที่แท้จริง

ก่อนปี 2540 ไทยลงทุนเยอะมากแต่ร่วงลงหลังจากนั้น และค่อย ๆ ฟื้นกลับมา แต่นับจากปี 2540 มาการลงทุนก็ยังอยู่ในระดับที่ไม่ห่างจากระดับที่เคยอยู่มากนักจากเมื่อก่อนปี 2540 ถ้าเทียบ benchmark ปี 2540 ที่ 100 การลงทุนของไทยอยู่ที่ 103 โตจากเดิมเพียงแค่ 3 จุด ขณะที่ประเทศอื่นระดับการลงทุนจะสูงมากอยที่ 160 หรือ 200 กว่า ทั้งอินโดนีเซีย เวียดนามภาพเป็นอย่างนั้น

“เราอยากเห็นจริงคือ การลงทุน ถ้าเทียบว่าหากต้องการขับเคลื่อนเศรษฐกิจโดย ครัวเรือน บริโภค กู้หนี้ยืมสิน ก็ไม่ได้แล้วเพราะหนี้อยู่ในระดับสูง ขณะที่การขับเคลื่อนด้วยภาครัฐก็มีข้อจำกัดเรื่องหนี้สาธารณะที่เริ่มสูง อาจจะมีพื้นที่ให้เพิ่มา แต่ไม่ได้มาก”

ดร.เศรษฐพุฒิ กล่าวว่า สถาบันจัดอันดับความน่าเชื่อถือก็จับตามมองไทยในเรื่องหนี้สาธารณะ เพราะอยากจะเห็น fiscal consolidation ลดการขาดดุลทางการคลัง ซึ่งหนึ่งตัวแปรหรือ ตัวชี้วัดที่ให้ความสำคัญคือ ภาระดอกเบี้ยต่องบประมาณ ซึ่งในประมาณการแบงก์ชาติคาดว่าจะเกิน 10% เล็กน้อย ในปี 2568 จากระดับ 8.75% ในสิ้นปี 2566

Moodys’ ซึ่งเป็นสถาบันจัดอันดับความน่าเชื่อใช้เกณฑ์ 12% ในการลดอันดับความน่าเชื่อถือของประเทศลง

“แต่ของไทยยังไม่แตะระดับนั้น ปัจจุบันอยู่ที่ 8.75% ประมาณการในกรณีฐานของเราคาดไว้ว่าจะเพิ่มขึ้นไปที่ 10% หากขึ้นไปที่ระดับ 12% ก็มีโอกาสถูกลดอันดับลง ซึ่งสะท้อนว่าพื้นที่ที่จะเพิ่มก็ไม่ได้มาก จึงเป็นข้อจำกัด”

สำหรับค่าเงินบาทมีสองปัจจัยที่กดดันให้แข็งค่าขึ้น หนึ่งคือ ปัจจัยจากภายนอกภาวะเศรษฐกิจโลก เงินดอลลาร์อ่อนค่า สองคือสถานการณ์การเมืองในประเทศ ซึ่งทั้งสองปัจจัยยังมีผลต่อค่าเงินบาทอยู่

นอกจากทิศทางและแนวโน้มแข็งค่าแล้ว เงินบาทยังมีความผันผวนค่อนข้างมาก มาจากทั้งปัจจัยภายนอก ความสัมพันธ์ (correlation) ของบาทกับทองคำสูงอันดับหนึ่ง รองลงมาคือ correlation ของบาทกับเงินดอลลาร์ และอันดับสาม correlation ของบาทกับเงินหยวน เมื่อเงินหยวนขยับเงินบาทก็ขยับ และ correlation ของบาทกับทองคำ กับเงินดอลลาร์และกับเงินหยวนก็สูงกว่าประเทศเพื่อนบ้านทั้งหมด โดยทองมาจากการที่คนไทยชอบซื้อขายทองคำ ซึ่งมีผลต่อกระแสของเงินดอลลาร์ด้วย ส่วนเงินดอลลาร์ก็ทราบกันว่าเป็นที่ราคาดอลลาร์ แต่กับเงินหยวนเพราะเศรษฐกิจผูกโยงกับจีนค่อนข้างมาก เมื่อมีรายงานข่าวเรื่องจีนก็ส่งผลกระทบต่อบาท

“ความอ่อนไหวของบาทกับปัจจัยเหล่านี้ ทองคำ ดอลลาร์ หยวน มีมากกว่า อินโดนีเซีย มาเลเซีย ฟิลิปปินส์ บวกกับช่วงนี้มีเรื่องการเมืองเข้ามาซ้ำเติม เป็นความไม่แน่นอนทางการเมือง และคาดว่าความผันผวนจะอยู่กับเราอีกระยะหนึ่ง แต่ก็มีปัจจัยที่ทำให้เงินบาทถูกมองว่าเป็นสกุลเงินที่มีเสถียรภาพ เพราะดุลบัญชีเดินสะพัดเป๋นบวกและท่องเที่ยวจะกลับมา”