สำนักข่าวไทยพับลิก้าได้จัดงานสัมมนา “สร้างภูมิคุ้มกันประเทศไทย” ในวันที่ 13 มิถุนายน 2565 ในโอกาสที่ก้าวสู่ปีที่ 12 โดยมี ดร.เศรษฐพุฒิ สุทธิวาทนฤพุฒิ ผู้ว่าการ ธนาคารแห่งประเทศไทย (ธปท.) กล่าวปาฐกถาพิเศษ และเสวนาหัวข้อ “Future Together” โดยมีวิทยากร นายสราวุฒิ อยู่วิทยา ประธานเจ้าหน้าที่บริหาร กลุ่มธุรกิจ TCP รองประธานกรรมการ หอการค้าการค้าไทย ประธานคณะกรรมการพัฒนการศึกษา หอการค้าไทย , ดร.รักษ์ วรกิจโภคาทร กรรมการผู้จัดการ ธนาคารเพื่อการส่งออกและนำเข้าแห่งประเทศไทย นายโจ ฮอร์น พัธโนทัย กรรมการอำนวยการ บริษัท Strategy 613 จำกัด และดร.รัสรินทร์ ชินโชติธีรนันท์ ประธานกรรมการบริหาร บริษัท ลิสเซินฟิลด์ (Listen Field Inc.)

ดร.เศรษฐพุฒิ สุทธิวาทนฤพุฒิ ผู้ว่าการ ธนาคารแห่งประเทศไทย

ดร.เศรษฐพุฒิ สุทธิวาทนฤพุฒิ ผู้ว่าการ ธนาคารแห่งประเทศไทย (ธปท.)กล่าวปาฐกถาพิเศษ ในหัวข้อ “สร้างภูมิคุ้มกันประเทศไทย” ดังนี้

ดร.เศรษฐพุฒิ กล่าวว่า หัวข้อสัมมนา “สร้างภูมิคุ้มกันประเทศไทย” เหมาะสมมากกับบริบทปัจจุบันที่เราเจอ เพราะช่วงหลังไทยเจอ shock แปลกๆ ใหม่ๆ ที่ไม่เคยคาดคิด ไม่เคยนึกว่าจะเกิดมากขึ้น ตัวอย่างที่ชัดคือ โควิดเดิมคิดว่าจะไม่มี shock แบบนี้เกิดขึ้น ตอนแรกที่เกิดโควิดก็คาดว่าเศรษฐกิจน่าจะโตประมาณ 3% แต่กลับเป็นติดลบ 6.1%

สถานการณ์การระบาดของโควิดดีขึ้นและผ่านไป ไทยก็เจอ shock จากสงครามในยูเครน ส่งผลต่อเศรษฐกิจไทยค่อนข้างหนักในรูปของเงินเฟ้อ จากเดิมที่คาดว่าเงินเฟ้อในปีนี้น่าจะอยู่ที่ประมาณ 1% และล่าสุดคาดการณ์ว่าเงินเฟ้อจะเพิ่มขึ้นกว่า 6%

“ประเด็นคือมี shock หลายอย่างที่คาดไม่ถึงที่อาจจะเกิดขึ้น shock เกิดขึ้นแล้ว ผลเป็นอย่างไรก็บอกได้ค่อนข้างยาก เรากำลัง move ไปสู่โลกที่เป็นโลกแห่งความเสี่ยง Risk ไปสู่โลกที่ uncertainty คือดูไม่ออกอะไรจะเป็นอย่างไร ชินกับการบริหารความเสี่ยง เราคิดว่าเรามี distribution มี probability เราคิดออกว่าเราจะบริหารมันยังไง มี model ต่างๆ ในการจัดการ แต่ตอนนี้แนวเป็นเรื่อง uncertainty แล้ว shock ประเภทไหน shock ที่เราไม่เคยเห็นมาก่อน และผลจะเป็นยังไง”

ดร.เศรษฐพุฒิ กล่าวว่า shock ต่อไปคืออะไร โดยส่วนตัวเองก็ไม่ทราบ แต่ที่ค่อนข้างกังวลกันคือ shock ที่เกี่ยวกับความขัดแย้งทางภูมิรัฐศาสตร์ หรือ geopolitic มีโอกาสสูงขึ้นกว่าเดิม ซึ่งภายใต้บริบทที่ไม่รู้ว่า shock ต่อไปจะเป็นอะไร และผลจะเป็นอย่างไร แนวตอบรับที่เหมาะสมที่สุด หนีไม่พ้นคือเรื่องการที่จะสร้างภูมิคุ้มกัน สร้างกันชนต่างๆให้เศรษฐกิจไปได้

ดร.เศรษฐพุฒิกล่าวว่า….

สำหรับไทยซึ่งเป็นเศรษฐกิจขนาดเล็ก ภูมิคุ้มกันที่สำคัญมีอย่างน้อย 5 ด้านด้วยกัน ได้แก่ 1)เสถียรภาพต่างประเทศ 2)เสถียรภาพการคลัง 3)เสถียรภาพการเงิน 4)เสถียรภาพราคา 5)กลไกหรือกระบวนการดำเนินนโยบายที่ดี Policy Governance

ด้านเสถียรภาพต่างประเทศ ไทยถือว่าค่อนข้างมีเสถียรภาพในด้านนี้ เมื่อดูจากหนี้ต่างประเทศระยะสั้นที่ไม่สูงมาก เงินทุนสำรองระหว่างประเทศก็สูง และสูงกว่าหนี้ต่างประเทศระยะสั้น 2-3 เท่า ภาพต่างจากปี 2540 อย่างสิ้นเชิง ส่วนความเสี่ยงจากเงินทุนเคลื่อนย้าย ก็ยังไม่น่ากังวล ตั้งแต่ต้นปีมีเงินไหลเข้าสุทธิ 5,000 ล้านดอลลาร์

ด้านเสถียรภาพการคลัง ไทยเจอวิกฤติโควิด ทางการคลังมีการปรับตัวอัดเงินเข้าสู่ระบบ หนี้สาธารณะต่อจีดีพีเพิ่มขึ้นจาก 41% ไปที่ระดับ 60% แต่เป็นการเพิ่มที่จำเป็น ไม่ต่างจากประเทศอื่นที่มีการอัดฉีดเงินเช่นกัน

“เศรษฐกิจในปีแรกที่เกิดการระบาดของโควิดที่ติดลบ 6% ถ้าไม่ได้มาตรการทางการคลังเข้ามาช่วยจะติดลบ 9% เศรษฐกิจที่โตแผ่วๆ 1.5% ในปีที่แล้ว ถ้าไม่ได้ภาครัฐ ภาคการคลังเข้ามาช่วยจะติดลบ 4% แสดงให้เห็นถึงความจำเป็นที่ต้องใช้มาตรการการคลัง”

ดร.เศรษฐพุฒิกล่าวว่า การใช้มาตรการมีผลให้หนี้สาธารณะ แต่หนี้ที่เพิ่มไม่ได้ถึงจุดที่ทำให้เสถียรภาพเสียไป เห็นได้จากดอกเบี้ยพันธบัตรระยะยาว 10 ปีดอกเบี้ยอยู่ที่ 2.8% ต่ำที่สุดเมื่อเทียบกับประเทศเพื่อนบ้าน

“ถ้าเสถียรภาพเสียจริง ถามว่ารัฐบาลจะกู้ระยะยาว 10 ปีได้ในอัตราดอกเบี้ยในระดับนี้หรือไม่ แน่นอนเรื่องการคลังชะล่าใจไม่ได้ ต้องติดตาม แต่ตอนนี้ก็ถือว่าค่อนข้างดี”

ด้านเสถียรภาพการเงิน ความแข็งแรงของงบดุลในภาคธุรกิจต่างๆ อย่างแรกที่สำคัญ เสถียรภาพของระบบสถาบันการเงิน ซึ่งการประเมินในหลายมิติทั้ง อัตราความพอเพียงของเงินทุน และด้านต่างๆ พบว่าเงินทุนของธนาคารพาณิชย์ค่อนข้างเข้มแข็ง สภาพคล่องในระบบค่อนข้างสูง สำรองสำหรับหนี้สงสัยจะสูญที่แบงก์กันไว้ก็อยู่ในระดับสูง เสถียรภาพทางการเงินในฝั่งธนาคารพาณิชย์ค่อนข้างดี แต่ก็มีบางภาคธุรกิจที่อ่อนแอ โดยเฉพาะภาคครัวเรือน งบดุลของภาคครัวเรือนมีความอ่อนแอ เห็นได้จากหนี้ครัวเรือนที่เพิ่มขึ้นและมาเร่งขึ้นในช่วงโควิด ล่าสุดอยู่ที่ 90% ของ GDP แต่ข้อดีคืองบดุลของบริษัทค่อนข้างแข็งแรง

“ภาพต่างจากปี 2540 โดยสิ้นเชิง ปี 40 ไทยเปราะบางในด้านเสถียรภาพต่างประเทศและเสถียรภาพการเงิน แต่รอบนี้สองด้านนี้โโยรวมค่อนข้างดี”

ด้านเสถียรภาพราคา เสถียรภาพราคา ได้แก่ เงินเฟ้อ ที่ไม่อยากให้ผันผวนมาก ไม่อยากให้สูงเกินไป ล่าสุดเงินเฟ้อจากเดิมที่แทบจะไม่ต้องใส่ใจเลยเพราะต่ำมากและต่ำกว่ากรอบเป้าหมายเงินเฟ้อ 1-3% ของแบงก์ชาติที่ตั้งไว้ในระยะปานกลาง

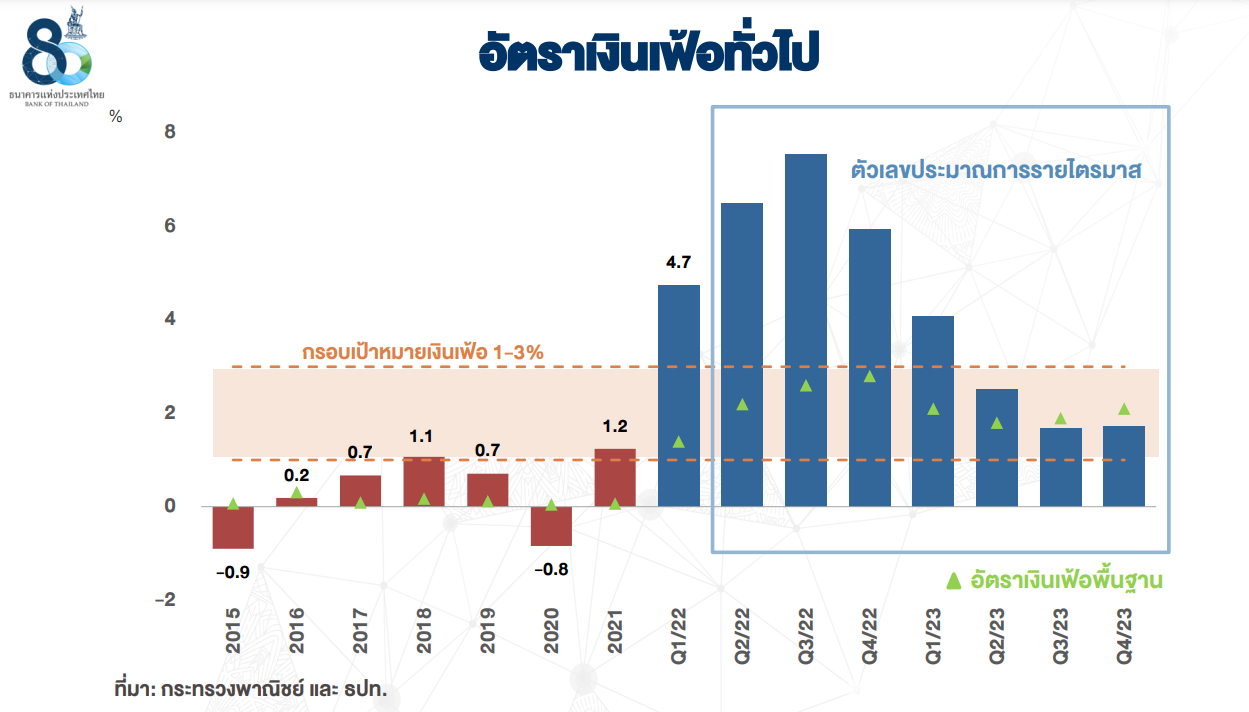

“หลังเกิดเหตุการณ์ในยูเครนเงินเฟ้อพุ่งขึ้นรวดเร็ว ไตรมาสแรกเพิ่มขึ้น 4.7% จากนั้นเราก็มองว่าน่าจะเกินเป้า ทั้งปีแล้วเงินเฟ้อทั่วไปจะพีคในไตรมาสสามแล้วจะทะยอยลดลงกลับมาอยู่ในกรอบเป้าหมาย”

เงินเฟ้อตอนนี้เป็นโจทย์สำคัญที่ทางการต้องจัดการซึ่งนำไปสู่บริบท Balance of Risk การชั่งความเสี่ยงเปลี่ยนไป ภาพโดยรวมไม่ได้เปลี่ยนในเชิงองค์ประกอบ แต่ความเข้มและ Balance ต่างๆ ทางด้านการเติบโตของเศรษฐกิจกับความเสี่ยงเรื่องของเงินเฟ้อเปลี่ยนไป ความเสี่ยงเน้นไปที่เงินเฟ้อมากขึ้น

ปัจจุบันเศรษฐกิจไทยมีความฟื้นตัวชัดเจนมากกว่าก่อน การฟื้นตัวนับว่า intact ไม่ได้มาแรงหรือเร็วอย่างที่อยากจะเห็นแต่มันมา ปีที่ผ่านมาเศรษฐกิจโต 1.5% ปีนี้คาดการณ์ว่าเศรษฐกิจน่าจะโต 3.3% ปรับขึ้นมาเล็กน้อยและปีหน้าน่าจะโต 4.2% ตัวเลขอาจจะปรับเปลี่ยนได้ จากความไม่แน่นอนต่าง

ประเด็นคือเศรษฐกิจเติบโตจาก 1% ปีนี้จะโตเกิน 3% และปีหน้าโอกาสสูงที่จะโตเกิน 3% และการโต 3-4% สูงเท่าๆ หรือกว่าศักยภาพเศรษฐกิจของเรา และการฟื้นตัวค่อนข้างชัดเจนขึ้นกว่าก่อน ตัวเลขเครื่องมือชี้วัดไตรมาสหนึ่งดีกว่าคาด และไตรมาสสองดีต่อเนื่อง โดยเฉพาะการบริโภค และตัวสำคัญที่จะบ่งชี้ว่าการเติบโตของเราจะต่อเนื่องและไปได้ในวงกว้างหรือไม่ คือเรื่องท่องเที่ยว ซึ่งมีสัญญานหลังจากการเปิดประเทศก็ค่อนข้างดี ปีนี้คาดว่านักท่องเที่ยวจะมีจำนวน 6 ล้านคน และการฟื้นตัวที่ตามมาคือรายได้ของคน การว่างงานน่าจะดีขึ้น

“คนอาจจะรู้สึกว่ายังไม่ฟื้น เพราะเศรษฐกิจของเราไมได้ฟื้นเร็วและแรงขนาดนั้น ของเราโดนกระทบจากโควิดหนักกว่าชาวบ้าน เราจะฟื้นตัวช้ากว่าชาวบานและจะกลับสู่ภาวะใกล้เคียงก่อนโควิดในแง่ตัวเลข GDP ประมาณปลายปีนี้หรือต้นปีหน้า ช้าว่าที่อื่นในภูมิภาค เพราะเราพึ่งพาการท่องเที่ยวหนักมาก”

แม้ว่า GDP กลับมาเท่ากับระดับเดิม คนทั่วไปจะรู้สึกว่ายังไม่ฟื้น เพราะการจ้างงาน รายได้ยังไม่กลับสู่ระดับเดิมแม้นักท่องเที่ยวจะเพิ่มขึ้นอีก แต่ยังไม่เท่าระดับ 40 ล้านคนที่เคยได้มาจึงยังมี gap ตรงนี้อยู่

แต่ในแง่ความเสี่ยง Balance of Risk ความเสี่ยงในแง่ที่เศรษฐกิจจะไม่ฟื้นตัวน้อยลงกว่าเดิม แม้เจอ shock จากต่างประเทศ แต่ความเสี่ยงเรื่องเงินเฟ้อเพิ่มขึ้นอย่างชัดเจน และล่าสุดเงินเฟ้อสูงกว่าที่คาด มีการปรับประมาณการณ์เงินเฟ้อทั่วไปของปีจาก 4.9% เป็น 6.2% และเราเห็นสัญญานเงินเฟ้อขยาย เริ่มแรกมาจากหมวดพลังงาน ขยายไปหมวดสินค้าต่างในวงกว้างขึ้นเรื่อย และการส่งผ่านก็แรงขึ้น ความเสี่ยงฝั่งเงินเฟ้อเพิ่มขึ้น ในขณะที่ความเสี่ยงของการฟื้นตัวเศรษฐกิจน้อยลง Balance of Risk มัน shift ต้องดูแลเรื่องของเงินเฟ้อ

“โจทย์ทางด้านนโยบายไม่ได้เปลี่ยน คือ ทำยังให้การฟื้นตัวไปได้อย่างต่อเนื่อง ให้มี smooth take off การไปของมันอาจจะไม่ได้เร็วอย่างที่เราอยากได้ ถ้าไม่ได้ดูแลเงินเฟ้อโอกาสการฟื้นตัวจะไปไม่ได้ก็มี และมีโอกาสทำให้การฟื้นตัวสะดุด จึงเป็นที่มาในแถลงการณ์ของคณะกรรมการนโยบายการเงิน(กนง.)ล่าสุด ที่ระบุถึงด้วยบริบทปัจจุบัน ความเสี่ยงระหว่างการฟื้นตัวเศรษฐกิจและความเสี่ยงเงินเฟ้อ Balance of Risk มัน shift มาด้านเงินเฟ้อมากขึ้น ดังนั้นความจำเป็นที่จะต้องมีนโยบายการเงินที่ผ่อนคลายมากอย่างที่เคยเป็นในอดีตน้อยลง และเราต้องเริ่มปรับ Mode คิดกลับเข้าไปสู่ Normalization ใกล้เคียงภาวะปกติมากขึ้น นี่คือการสร้างภูมิคุ้มกันเพื่อรองรับ shockต่างๆ”

ดร.เศรษฐพุฒิกล่าวว่า กนง.ไม่ได้ใส่ใจเงินเฟ้อ เพียงเพื่อดึงให้เข้าเข้าสู่กรอบเป้าหมาย แต่เหตุผลที่เงินเฟ้อมีความสำคัญมีด้วยกัน 2 ข้อ

ข้อแรก เศรษฐกิจไทยเป็นเศรษฐกิจที่ใช้กลไกตลาดเป็นหลัก การพึ่งกลไกตลาดต้องดูเรื่องของราคา ราคาเป็นตัวบอกว่าทุกทรัพยากรจะไปทางไหน แต่ถ้าเงินเฟ้อเข้ามาสูงมีความผันผวนสูง มีโอกาสที่สัญญานของราคาผิดเพี้ยนไปได้ การวางแผนของธุรกิจก็จะลำบาก ทรัพยากรก็อาจจะไปในที่ที่พึงไม่ควรที่จะไป การลงทุก็อาจจะชะงักเพราะมีความไม่แน่นอนสูง

ข้อสอง เป็นเรื่องใกล้ตัวของคนส่วนมาก เพราะกระทบเรื่องปากท้อง ท้ายที่สุดที่เราแคร์ คือ การส่งสัญญานทางราคาต่อเศรษฐกิจต่างๆ ถามว่าเราแคร์ทำไม ก็ไม่ได้แคร์สักแต่ว่าจะให้ดี สุดท้ายเราแคร์ความเป็นอยู่ของคนความเป็นอยู่ของคนโดยรวม”

ในมิตินี้คนที่ถูกกระทบเยอะสุดจากเงินเฟ้อคือคนที่อยู่กลุ่มรายได้น้อย คนที่รายได้น้อยความมั่งคั่งมักจะน้อย ทรัพย์สินที่จะมีที่จะช่วยเป็นกันชน ภูมิคุ้มกันกับเงินเฟ้อก็น้อย ถ้าเราถือทรัพย์สินที่เป็น ที่ดิน ราคาก็จะขึ้นตามเงินเฟ้อก็ดี แต่คนที่รายได้น้อยทรัพย์สินก็จะน้อย กันชนเรื่องพวกนี้ก็จะน้อยเช่นเดียวกัน

นอกจากนี้ค่าจ้าง คนรายได้พึ่งค่าจ้างเป็นหลัก ค่าจ้างโดยปกติไม่ค่อยตามเงินเฟ้อเท่าที่ควร ประเทศที่เราเห็นว่าเงินเฟ้อขึ้นเร็ว มักจะเห็นว่าค่าจ้างแท้จริง หมายถึงค่าจ้างหักด้วยเงินเฟ้อจะลดลง ขณะเดียวกันถ้าเราดูครัวเรือที่รายได้น้อยหรือที่จน สัดส่วนการบริโภคหนักไปในเรื่องอาหาร เครื่องดื่ม พลังงานมากกว่าครัวเรือนที่รวย ซึ่งหมวดอาหารเครื่องดื่ม พลังงาน เป็นหมวดที่เงินเฟ้อสูงที่สุด ผลกระทบจึงตกหนักที่ครัวเรือนรายได้น้อยมากกว่าครัวเรือนรายได้สูง

ดร.เศรษฐพุฒิกล่าวถึงการขึ้นดอกเบี้ยว่าจะช่วยลดเงินเฟ้อได้ โดยกลไกดอกเบี้ยปกติจะมีผลในด้านอุปสงค์หรือ demand โดยดอกเบี้ยที่สูงขึ้น จะทำให้ต้นทุนการกู้ยืมขึ้น ดอกเบี้ยเงินฝากก็ขึ้น การลงทุนการบริโภคจะชะลอตัวลง แม้จะมี lag time

ในบริบทของไทย ในเอเชียโดยรวม จะเห็นว่าเงินเฟ้อที่มาจากฝั่งอุปสงค์ไม่ได้มาก แต่มาจากฝั่งอุปทาน หรือ supply เป็น shock ที่มาจากพลังงาน ราคาปุ๋ย ต้นทุนต่างๆที่สูงขึ้น ดอกเบี้ยไม่ได้กระทบราคาพลังงานโดยตรง แต่การส่งผ่านของเงินเฟ้อมีการขยายวงกว้างขึ้น

“บทบาทสำคัญของดอกเบี้ยและนโยบายการเงินของธนาคารกลาง การที่จะไปกระทบการคาดการณ์ของเงินเฟ้อ ซึ่งเป็นหัวใจสำคัญ เป็นหน้าที่หลักของการดำเนินนโยบายการเงิน คือ ทำยังไงที่จะให้การคาดการณ์เงินเฟ้อระยะปานกลางไม่หลุด เป็นหน้าที่ของนโยบายการเงินทุกประเทศที่มีเรื่องเกี่ยวกับเงินเฟ้อ”

ดร.เศรษฐพุฒิกล่าวว่า ช่วงหลังได้เห็นการคาดการณ์เงินเฟ้อ โดยเฉพาะการคาดการณ์เงินเฟ้อระยะสั้นเริ่มขึ้น และเริ่มชนกรอบเป้าหมายของแบงก์ชาติ ท้ายที่สุดจะดึงการคาดการณ์เงินเฟ้อระยะยาวสูงขึ้น

“ลองคิดดูง่ายว่า หากการคาดการณ์เงินเฟ้อระยะยาวไปไกล สูงขึ้นมากมาก เจ้าของธุรกิจจะตั้งราคาสินค้าสูงขึ้น คนที่มาซื้อสินค้าไปใช้ต้นทุนเขาก็จะเพิ่มต่อ หรือคนที่เป็นลูกจ้างแล้วการคาดการณ์เงินเฟ้อเพิ่มขึ้นเรื่อยๆ จะมีการเจรจาต่อรอค่าจ้างอย่างไร จะมีการทำให้เกิดเงินเฟ้อทั้งในแง่ค่าจ้างและสินค้าหรือที่เรียกว่า ‘wage price spiral’อเกิดขึ้นคือการคาดการณ์เงินเฟ้อจะทำให้เครื่องยนต์ของเงินเฟ้อติด หน้าที่หลักของธนาคารกลางคือต้องไม่ให้เครื่องยนต์ของเงินเฟ้อติดจนเกินไป”

สัญญานของเครื่องยนต์ของเงินเฟ้อติด คือ เงินเฟ้อพื้นฐานที่ไม่หมวดราคาอาหารและพลังงานเพิ่มขึ้น อย่างมีนัย ซึ่งในปีนี้ที่แล้วเงินเฟ้อเพิ้นฐานเพิ่มขึ้น 0.2% ปีนี้น่าจะเห็น 2% ถ้าเงินเฟ้อพื้นฐานขึ้น โอกาสที่เงินเฟ้อทั่วไปจะต่ำกว่าเงินเฟ้อพื้นฐานนั้นน้อยมาก

การที่จะดูแลตรงนี้ การที่จะทำให้การคาดการณ์เงินเฟ้ออยู่ในกรอบ ไม่หลุดให้เครื่องยนต์ของเงินเฟ้อติดจนเกินไป และอย่าให้เงินเฟ้อพื้นฐานเพิ่มสูงขึ้นไปและทำให้เงินเฟ้อทั่วไปสูงขึ้นไป เป็นหน้าที่สำคัญและบทบาทของธนาคารกลาง และเป็นที่ว่าการขึ้นดอกเบี้ยจะช่วยลดเงินเฟ้อ

ดร.เศรษฐพุฒิกล่าวว่า การขึ้นดอกเบี้ยเพื่อลดเงินเฟ้อเป็นวิธีการที่ทั่วโลกใช้มาทุกยุคทุกสมัย ไม่ใช่เรื่องแปลก ที่ไหนที่ไม่ทำอย่างนี้ ซึ่งก็มีรายงานข่าวว่าบางประเทศไม่อยากจะรักษาตามแพทย์แผนปัจจุบัน ก็เห็นว่าเกิดปัญหาขึ้นมา พร้อมยกตัวอย่างเหตุการณ์เงินเฟ้อในหลายสิบปีที่ผ่านมา

ในสหรัฐอเมริกาในยุค 1970 เจอราคาน้ำมันเพิ่มสูงขึ้น เงินเฟ้อก็พุ่งสูงจาก 7% ไปที่ 13-14% ซึ่งสูงเป็นประวัติการณ์ ท้ายที่สุดธนาคารกลางสหรัฐฯ(เฟด)ต้องขึ้นดอกเบี้ย ดอกเบี้ยนโยบายขึ้นสูงไปถึง 20% เพื่อให้เงินเฟ้อกลับลงมาให้ได้ เป็นการตอบสนองในเชิงนโยบาย(Policy Response) ที่ทำกันอยู่ตามปกติ แต่ต้องคำนึงถึงบริบท บริบทไทยต่างประเทศอื่น เพราะเงินเฟ้อจากฝั่งอุปสงค์ไม่ได้มากเท่ากับฝั่งอุปทาน

ดร.เศรษฐพุฒิกล่าวว่า ดังนั้นการขึ้นดอกเบี้ยในบริบทปัจจุบันจึงควรเป็นแบบไทย ไม่ใช่โจทย์เพียงเพราะเฟดขึ้นดอกเบี้ยไม่ได้หมายความว่า เราต้องขึ้นดอกเบี้ย ไม่ได้เกี่ยวกัน เรื่องของเราเป็นเรื่องของเรา เราดูของเรา แม้ว่าการขึ้นดอกเบี้ยของเฟดอาจจะกระทบเงินทุนเคลื่อนย้าย แต่ก็อาจจะ และไม่ได้เป็นปัญหา เสถียรภาพต่างประเทศของไทยก็ไม่ได้มีปัญหา เงินทุนเคลื่อนย้ายไม่ได้ไหลออก แต่กลับสุทธิแล้วไหลเข้า

“สิ่งที่เราต้องดู คือเรื่องของเรา ได้แก่ การฟื้นตัวของเศรษฐกิจ เงินเฟ้อ เสถียรภาพทางการเงิน ซึ่งในบริบทโดยรวมของไทย การปรับขึ้นดอกเบี้ยของเรา ช้าเกินไปไม่ดี นโยบายการเงิน การขึ้นดอกเบี้ยเปรียบเหมือนการเหยียบคันเร่งกับการแตะเบรก หลายที่บอกว่า รวมทั้งเราในแง่นโยบายการเงิน ในแง่การผ่อนปรนของนโยบายการเงิน เราต้องถือว่าผ่อนปรนมาก และมากเป็นเวลานาน ในแง่ของคันเร่งเราค่อนข้างเหยียบ เพราะดอกเบี้ยเราต่ำมาก เทียบกับภูมิภาคดอกเบี้ยเราต่ำที่สุดในภูมิภาคตอนนี้ ขณะที่เงินเฟ้อของเราติดอันดับท้อปๆของภูมิภาค”

ในแ่ความผ่อนปรนของนโยบายการเงินที่ผ่านมาถือว่าผ่อนปรนมากมาก เหมาะกับบริบทเราที่เจอผลกระทบจากโควิดค่อนข้างเยอะ แต่มองไปข้างหน้าความจำเป็นตรงนี้น้อยลงแล้ว โจทย์ของเราไม่จำเป็นต้องเหยียบเบรก แต่เป็นการถอดคันเร่ง และหากทำช้าไปไม่ดี เพราะหากคอยนานเกินไปปล่อยให้เครื่องยนต์ของเงินเฟ้อติด การถอดคันเร่งเฉยไม่พอ ต้องเหยียบเบรก แล้วยิ่งคอยนานก็ต้องเหยียบเบรกยิ่งแรกขึ้น

ถ้าขึ้นช้าเกินไป โอกาสที่จะต้องขึ้นมากขึ้นก็จะตามมา

“แนวทางการขึ้นดอกเบี้ยก็ต้องทำอย่าช้าเกินไป เพื่อที่จะไม่ต้องทำแรงเกินไป”

ดร.เศรษฐพุฒิขยายความว่า ที่ผ่านมาเราเหยียบคันเร่งค่อนข้างเยอะ และไม่ใช่แค่การเหยียบค่อนข้างเยอะ การที่เงินเฟ้อขึ้นแบบนี้ทำให้ต้นทุนการกู้ยืมของภาคธุรกิจยิ่งลดลงไป เปรียบเสมือนคันเร่ง เร่งขึ้นไปอีก โดยเมื่อดูดอกเบี้ยเมื่อปลายปีที่แล้วการกู้ยืมของธุรกิจที่มีอันดับความน่าเชื่อถือในระดับ A ต้นทุนอยู่ที่ 1.4% เงินเฟ้อปีที่แล้ว 1.2% ต้นทุนการกู้ยืมจริง คือดอกเบี้ยหักด้วยเงินเฟ้อ อยู่ที่ 0.2% ถือว่า

ต่ำ

ตอนนี้ดอกเบี้ยกู้ยืมของธุรกิจที่มีอันดับความน่าเชื่อถือในระดับ A อยู่ที่ 1.3% ลดลง แต่เงินเฟ้อปีนี้ที่คาดการณ์ 6.2% ต้นทุนการกู้ยืมจริงเกือบ -5% ถ้าเราไม่ทำอะไรเลยเหมือนคันเร่งขึ้นไปอีก โจทย์ของเราเพื่อให้ smooth take off ไปได้ ก็ต้องค่อยๆถอนคันเร่ง และด้วยบริบทของเศรษฐกิจเราที่การฟื้นตัวอย่างแท้จริงในวงกว้างไม่ง่าย และช้าเพราะได้รับผลกระทบหนัก การปรับตัวต้องทำแบบค่อยเป็นค่อยไป คงไม่ทำอะไรที่เร็วและแรงเกินไป

“ดอกเบี้ยถ้าขึ้นก็ส่งผลกับประชาชน แต่ถ้าไม่ทำอะไรผลต่อครัวเรือนรายได้น้อยจะยิ่งหนักเข้าไปใหญ่ เพราะผลกระทบจากการขึ้นดอกเบี้ยที่ทำให้ภาระหนี้เพิ่มขึ้น แต่ค่าใช้จ่ายภาระหนี้ที่เพิ่มขึ้นน้อยกว่า ค่าใช้จ่ายที่เพิ่มขึ้นจากเงินเฟ้อที่สูงขึ้น ซึ่งต่างกันมาก จากการประเมินดอก เบี้ยขึ้น 1% เทียบกับเงินเฟ้อที่เพิ่มขึ้นในปีนี้ต่างกันประมาณ 7 เท่า สิ่งที่แย่ที่สุดสำหรับครัวเรือนรายได้น้อย คือเรื่องเงินเฟ้อ ก็ต้องมีวิธีการดูแลผลกระทบเงินเฟ้อที่เจาะจง จึงเป็นที่มาของมาตรการต่างๆของธนาคารแห่งประเทศไทย ทั้งมาตรการแก้หนี้ระยะยาว เพื่อรองรับครัวเรือนในกรณีที่เจอปัญหาจากภาระหนี้ที่เพิ่มขึ้น จากความจำเป็นในการ normalise นโยบาย”

ดร.เศรษฐพุฒกล่าวถึงการสร้างภูมิคุ้มกันด้านสุดท้ายว่าคือ กลไกหรือกระบวนการดำเนินนโยบายที่ดี Policy Governance ซึ่งมีความสำคัญที่สุดในบรรดาการสร้างภูมิคุ้มกันทั้งหมด

“กลไกการทำนโยบายต้องดี และเป็นภูมิคุ้มกันที่ดีที่สุด”

นโยบายต่างๆที่ออกมาอาจเป็นนโยบายที่เหมาะสม กันชนต่างๆที่สร้างขึ้นมาอาจจะเหมาะกับสถานการณ์ตรงนี้ แต่ทางที่ดีที่สุดเราต้องมั่นใจว่ามีกระบวนการที่จะสร้างภูมิคุ้มกันนี้ให้ได้ ให้เหมาะกับบริบทต่างๆ บริบทเปลี่ยนไปการ balance ระหว่างเสถียรภาพหลายด้านต้องเปลี่ยนไป ภูมิุคุ้มกันที่สำคัญคือ การทำให้เรามีกลไกในการสร้างนโยบายที่เหมาะสมและสามารถปรับเปลี่ยนไปตามบริบทต่างๆได้ สร้างความสมดุลต่างๆที่เหมาะสม”

ดร.เศรษฐพุฒิกล่าวว่า องค์ประกอบของการดำเนินนโยบายที่ดี ข้อแรก คือ การให้กระบวนการนี้อยู่บนพื้นฐานของข้อมูล data driven ที่มามาจากข้อมูล และมีการประเมิน เพราะที่ผ่านมาไทยมักมีการออกนโยบายแต่ขาดการประเมินว่า นโยบายได้ผลหรือไม่ good policy govenance ต้องมีนโยบายที่มีที่มาจากข้อมูล และออกไปแล้วต้องมีการประเมินผล”

ข้อสอง ต้องดูว่าเป็นนโยบายที่ถูกต้อง แต่อาจจะไม่ถูกใจ ซึ่งยากมาก เพราะการทำนโยบายต้องดูส่วนรวมภาพรวม แต่การทำนโยบายบางครั้งเจอเสียงต้าน และมาจากคนที่ถูกกระทบ คนที่ได้รับประโยชน์จะเงียบ แม้ภาพรวมจะดีสำหรับประเทศ ทั้งที่กระบวนการของโครงการมีวิธีที่จะชั่งหรือไม่ให้ถูกกระแสนำ ยากมากที่เราจะมี good policy govenance เพื่อให้แน่ใจว่านโยบายไปในทางที่ควรจะไปคือดูในเรื่องของภาพรวม ส่วนรวม ไม่ใช่ดูเฉพาะ resonse ไปตอบคนที่เสียงดังที่สุด ถูกกระทบเยอะที่สุด”

ข้อสาม ทำของที่ถูกต้องแต่ไม่ถุกใจไม่ได้หมายความคนทำนโยบายไม่ต้องมี accountability ต้องมี

“Accountability มาจากความโปร่งใส ที่มาของนโยบายต้องชัดเจน และสามารถอธิบายให้คนเข้าใจได้ว่าทำไมถึงทำอย่างนี้ ถ้ามีองค์ประกอบพวกนี้ เรื่องของการที่จะให้นโยบายต่างๆ data driven มากขึ้น ดูเรื่องของผลลัพธ์ เน้นภาพรวม ประโยชน์ต่อส่วนรวม ไม่ได้เฉพาะกลุ่มใดกลุ่มหนึ่ง ไม่ได้ทำเฉพาะของที่ถูกใจแต่อาจจะไม่ถูกต้อง และสามารถอธิบายให้คนเข้าใจได้ก็จะเป็นภูมิคุ้มกัน อันที่สำคัญที่สุด ”

ดร.เศรษฐพุฒิหวังว่า การอธิบายเรื่องนโยบายนี้ เป็นส่วนหนึ่งของการอธิบายและสร้างความโปร่งใสเกี่ยวกับการตัดสินใจ การคิดเรื่องของข้อมูลต่าง ๆ ที่ธปท.และเข้าใจนโยบายของธปท.ให้กระจ่างมากขึ้น [pdf-embedder url=”https://thaipublica.org/wp-content/uploads/2022/06/BOT_ThaiPublica.pdf”]