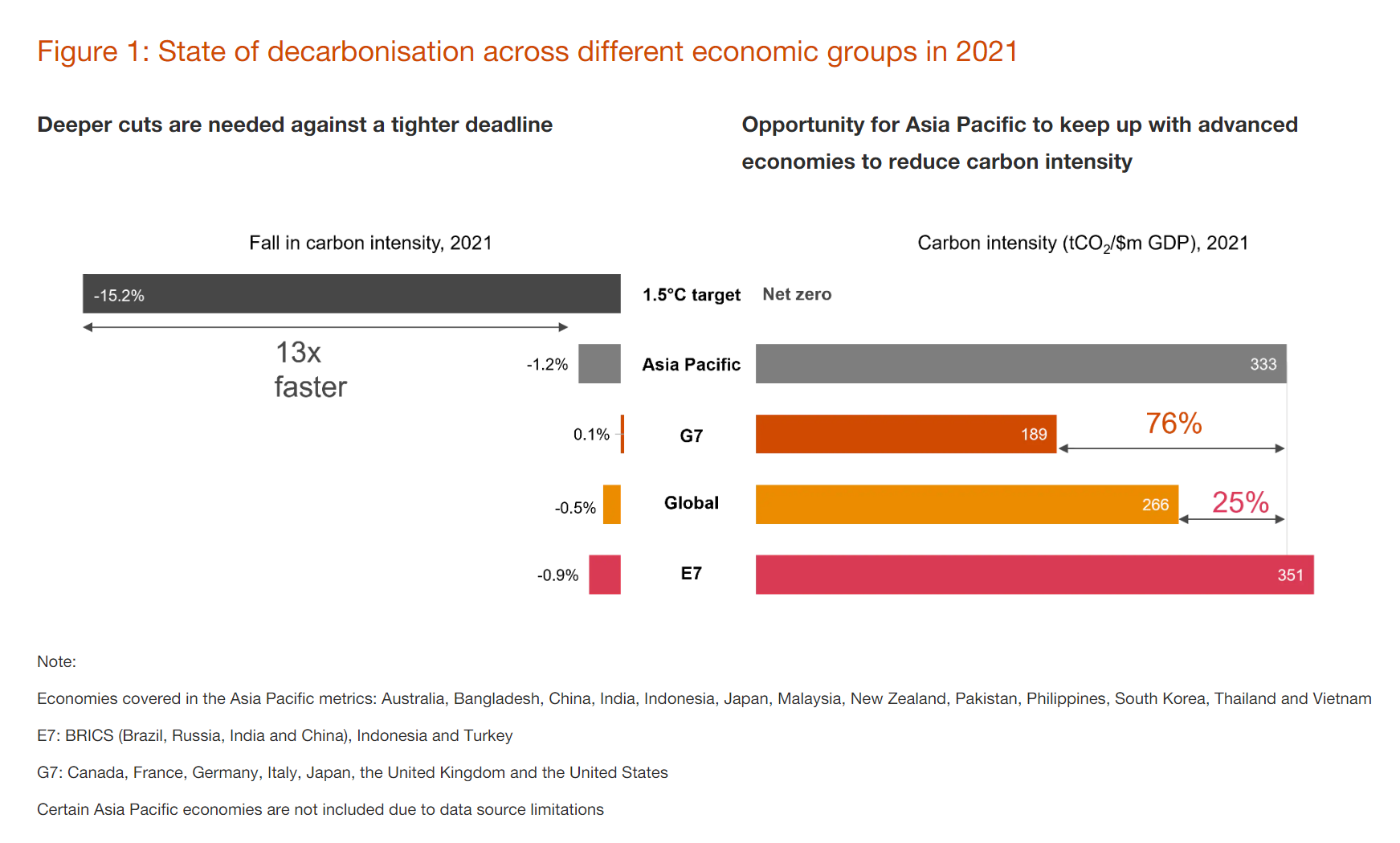

ในปี 2564 ภูมิภาคเอเชียแปซิฟิก นำหน้าโลกในการลดการปล่อยก๊าซเรือนกระจก ซึ่งแสดงให้เห็นว่าการลดการปล่อยก๊าซคาร์บอนไม่เกี่ยวกับการเติบโตทางเศรษฐกิจ แต่ในขณะเดียวกันก็เผชิญกับอุปสรรคที่หนักหน่วงมากขึ้น จากรายงาน Net Zero Economy Index 20222 ของ PwC

รายงาน Net Zero Economy Index 2022 เผยให้เห็นว่า ภูมิภาคเอเชียแปซิฟิกบรรลุอัตราการลดคาร์บอนเฉลี่ย 1.2% ในปี 2564 ซึ่งบ่งชี้ว่าการปล่อยก๊าซคาร์บอนไดออกไซด์จากภาคพลังงานต่อหน่วยของ GDP ได้ลดลง

ในช่วงเวลาเดียวกัน การลดคาร์บอนโดยรวมของโลกอยู่ที่ 0.5% ซึ่งยังห่างอย่างมากจากเป้าหมาย 15.2% ในการจำกัดภาวะโลกร้อนไม่ให้เกิน 1.5 องศาเซลเซียสเหนือระดับก่อนยุคอุตสาหกรรม

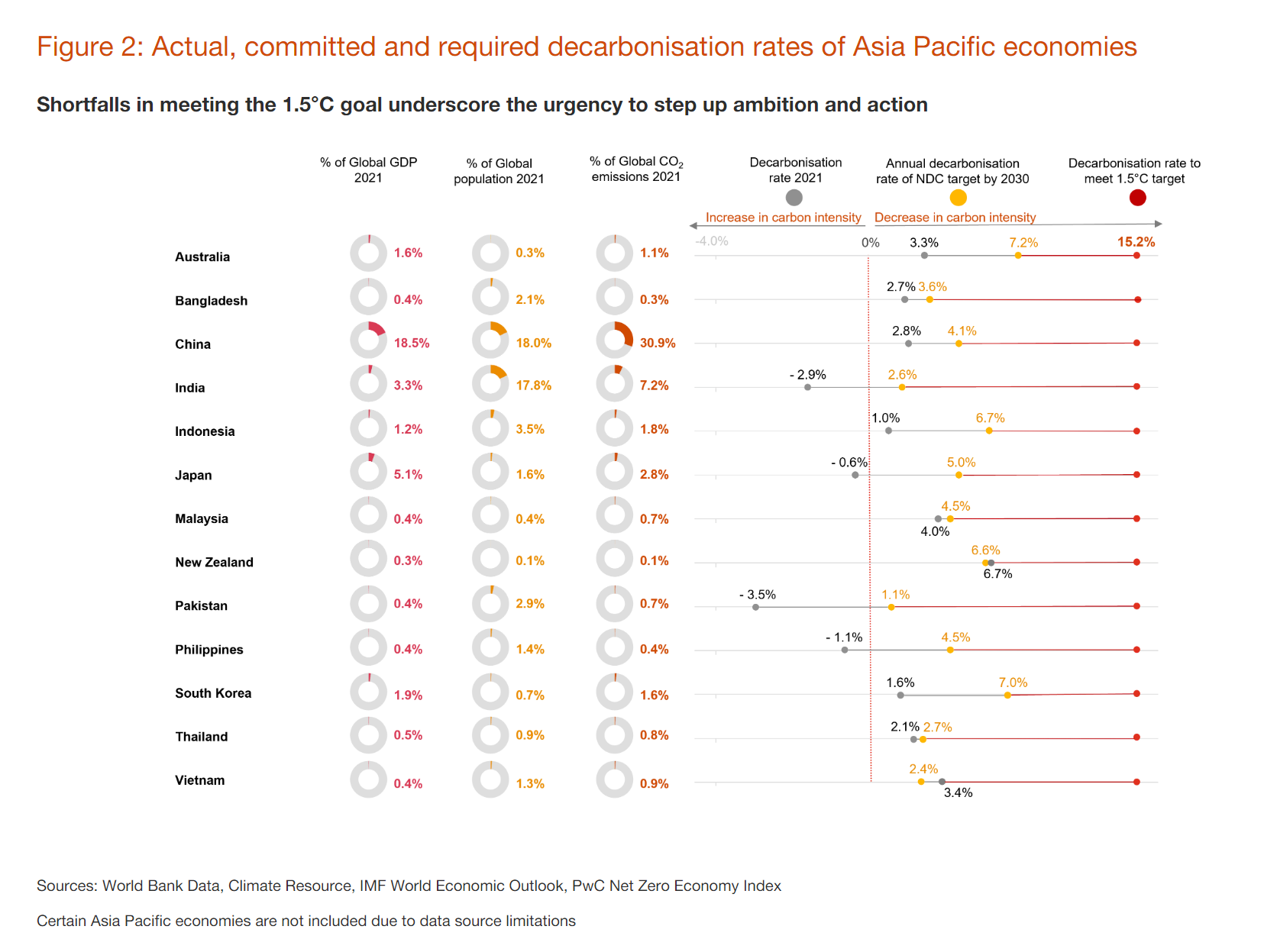

ดัชนี Net Zero Economy ของ PwC ติดตามความคืบหน้าของประเทศต่างๆ ในการลดการปล่อยก๊าซคาร์บอนไดออกไซด์จากภาคพลังงาน และลดปริมาณคาร์บอนในระบบเศรษฐกิจของแต่ละประเทศ โดยการวัดระดับการใช้พลังงานเทียบกับ GDP และปริมาณคาร์บอนของพลังงานนั้น

ดัชนีแสดงให้เห็นว่า 9 ใน 13 ประเทศในเอเชียแปซิฟิกลดความเข้มข้นของคาร์บอนลงได้ในปี 2564 อย่างไรก็ตาม มีเพียง 2 ประเทศคือนิวซีแลนด์และเวียดนามเท่านั้นที่ทำได้เกินจากเป้าหมายการลดก๊าซเรือนกระจกของประเทศ (Nationally Determined Contributions – NDCs) โดยนิวซีแลนด์ลดความเข้มข้นของคาร์บอนได้มากที่สุด 6.7% ในปี 2564 ตามมาด้วยมาเลเซีย 4.0% เวียดนาม 3.4% และออสเตรเลีย 3.3%

ในทางตรงกันข้ามมี 4 ประเทศที่ความเข้มข้นของคาร์บอนเพิ่มขึั้นในปีนี้ สะท้อนว่ายังมีความแตกต่างของการดำเนินการในการบรรลุความเป้าหมายระดับประเทศ ปากีสถานมีความเข้มข้นของคาร์บอนเพิ่มขึ้นสูงสุดที่ 3.5% ในปี 2564 เนื่องจากความต้องการพลังงานเพิ่มขึ้น ความเข้มข้นของคาร์บอนของอินเดียในปี 2564 เพิ่มขึ้น 2.9% ส่วนใหญ่เป็นผลมาจากการพึ่งพาถ่านหินอย่างต่อเนื่อง อย่างไรก็ตาม อินเดียได้เพิ่มความมุ่งมั่นในปี 2565 ที่จะลดความเข้มข้นของการปล่อยมลพิษลง 45% ภายในปี 2573 จาก 33-35% ก่อนหน้านี้ ซึ่งหมายถึงช่องว่างที่มากขึ้นจากที่ได้ดำเนินการในปี 2564 ญี่ปุ่นและฟิลิปปินส์ก็ความเข้มข้นของคาร์บอนเพิ่มขึ้นแม้จะอยู่ในระดับที่ค่อนข้างน้อย

รัฐบาลแรงงานชุดใหม่ของออสเตรเลียผ่านแผนการลดการปล่อยก๊าซเรือนกระจกลง 43% ให้ต่ำกว่าระดับปี 2548 ภายในปี 2573 ซึ่งเป็นความมุ่งมั่นที่เพิ่มขึ้น 15% จากเป้าหมายก่อนหน้า แม้จะมีอัตราการลดคาร์บอนตามเป้าหมายใน NDC ที่สูงสุดจนถึงปี 2573 ในเอเชียแปซิฟิก แต่ 7.2% ของออสเตรเลียยังห่างไกลจาก 15.2% ที่ทุกประเทศต้องขับเคลื่อนให้ได้ตามเป้าหมายไม่ให้โลกร้อนขึ้นเกิน 1.5 องศา

คำมั่นสัญญาเกี่ยวกับสภาพอากาศ รวมถึง NDC ที่ปรับใหม่ และยื่นในเดือนกันยายน 25652 จะนำไปสู่ภาวะโลกร้อนขึ้นไม่เกิน 2.5 องศา แม้เป็นการยกระดับความมุ่งมั่นของปีที่แล้วก็ตาม ด้วยเหตุนี้ เพื่อให้บรรลุเป้าหมายไม่ให้ร้อนขึ้นเกิน 1.5 องศา รัฐบาลต้องกระชับเป้าหมาย NDC อย่างมากในปี 2573 และหลังจากนั้นเพื่อป้องกันภัยพิบัติจากการเปลี่ยนแปลงสภาพภูมิอากาศ ตามการคาดการณ์บนฐานทางวิทยาศาสตร์ที่ได้รับการยอมรับอย่างกว้างขวางในปัจจุบัน ในเอเชียแปซิฟิกการปรับเปลี่ยนขั้นตอนโดยผู้ปล่อยที่ใหญ่ที่สุดบางรายก็จะช่วยได้บ้าง

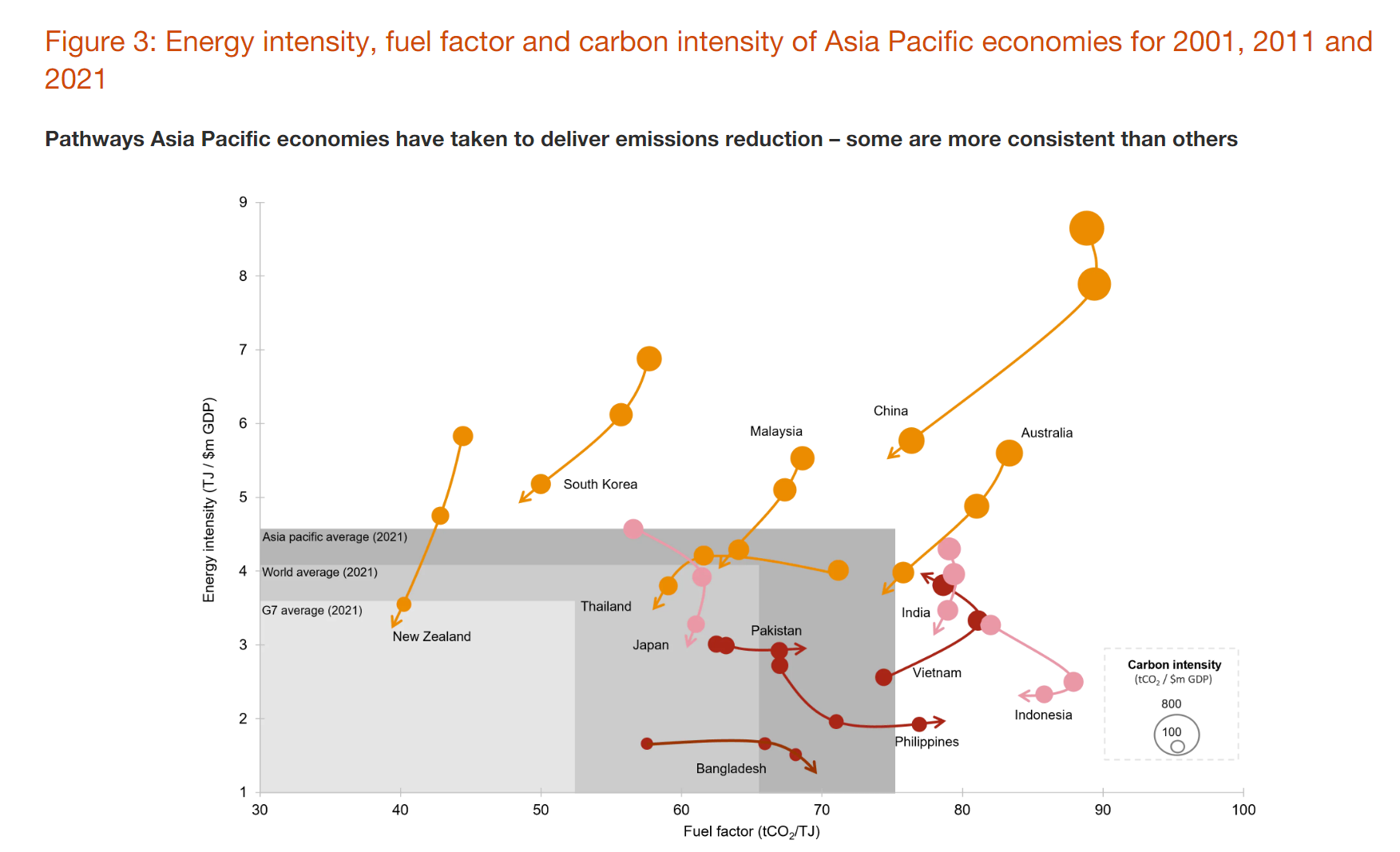

ความสำเร็จในอนาคตของเศรษฐกิจเอเชียแปซิฟิกจะขึ้นอยู่กับว่า สามารถแยกการปล่อยก๊าซเรือนกระจกออกจากการเติบโตทางเศรษฐกิจได้เร็วเพียงใด วิถีการลดคาร์บอนในช่วงสองทศวรรษที่ผ่านมา (รูปที่ 3) แสดงถึงการเปลี่ยนแปลงในสามมิติ คือ ความเข้มของพลังงาน (การใช้พลังงานต่อหน่วยของ GDP) ปัจจัยเชื้อเพลิง (การปล่อยก๊าซต่อหน่วยของพลังงาน) และความเข้มของคาร์บอน (การปล่อยคาร์บอนไดออกไซด์ที่เกี่ยวข้องกับพลังงานต่อหน่วยของ จีดีพี)

จากการวิเคราะห์แบ่งเอเชียแปซิฟิก ออกได้เป็น 3 กลุ่มคือ 1) กลุ่มที่มีความคืบหน้า Progressing 2) กลุ่มเบี่ยงเบนและชะงัก Detoured and stalled progress 3) กลุ่มยังคงใช้ถ่านหิน Coupled to coal

กลุ่ม Progressing

หลายประเทศดำเนินการสอดคล้องกับเป้าหมายปลายทาง โดย ออสเตรเลีย จีน มาเลเซีย นิวซีแลนด์ และเกาหลีใต้ และประเทศไทยด้วยในระดับหนึ่ง ได้แสดงถึงความก้าวหน้าที่น่าพอใจในแง่ของทิศทางและความเร็ว แม้ส่วนใหญ่ยังมีความเข้มข้นของคาร์บอน แต่แรงผลักดันมีแนวโน้มที่ดี

กลุ่ม Detoured and stalled progress

เป็นกลุ่มประเทศที่มีความไม่สม่ำเสมอ และความคืบหน้าไปสู่เศรษฐกิจคาร์บอนต่ำในทศวรรษที่ผ่านมาชะลอตัวลง ได้แก่ อินเดีย อินโดนีเซีย และญี่ปุ่น แต่จากเป้าหมายที่สูงและความมุ่งมั่นที่ชัดเจน ก็มีศักยภาพในการแก้ไขแนวทาง

กลุ่ม Coupled to coal

เป็นกลุ่มประเทศที่เบี่ยงเบนออกจากจุดหมาย ได้แก่ บังกลาเทศ ฟิลิปปินส์ ปากีสถาน และเวียดนาม ประเทศกำลังพัฒนาเหล่านี้เริ่มต้นด้วยความเข้มข้นของคาร์บอนที่ค่อนข้างต่ำ การพัฒนาเศรษฐกิจของกลุ่มนี้ในทศวรรษที่ผ่านมาขับเคลื่อนโดยถ่านหินเป็นหลัก และนับว่าเป็นกลุ่มที่มีเสี่ยงที่สุดที่สินทรัพย์จะด้อยค่าและได้รับผลกระทบจากสภาพอากาศ

ประเทศจีนเป็นตัวอย่างของวิถีการเร่งลดคาร์บอน ในช่วงทศวรรษที่ผ่านมา จีนได้เพิ่มการติดตั้งพลังงานแสงอาทิตย์และพลังงานลมถึง 13 เท่า เป็นผลจากต้นทุนด้านเทคโนโลยีที่ลดลง และห่วงโซ่อุปทานพลังงานทดแทนที่ครอบคลุมตั้งแต่การออกแบบไปจนถึงการผลิต พร้อมทั้งรณรงค์อนุรักษ์พลังงานเพื่อลดการใช้พลังงาน

เพื่อไปสู่เส้นทางที่ถูกต้อง เศรษฐกิจในเอเชียแปซิฟิกต้องจัดการกับทั้งความเข้มของพลังงานและปัจจัยด้านเชื้อเพลิง

วิธีแก้ปัญหาเหล่านี้ขึ้นอยู่กับระดับของการพัฒนาเศรษฐกิจ และต้องมีการเปลี่ยนแปลงพฤติกรรมในระดับสาธารณะ องค์กร และบุคคล

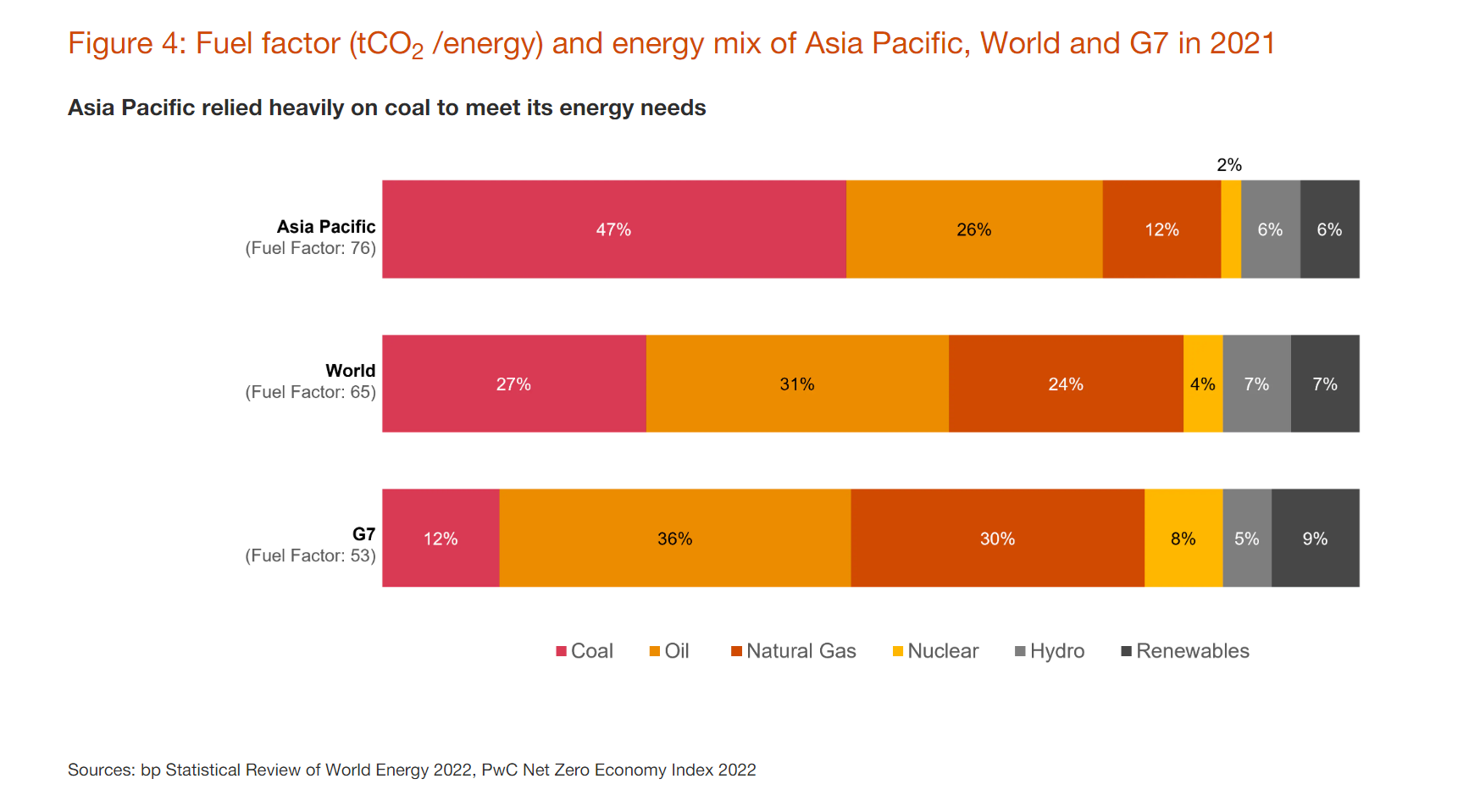

ภูมิภาคนี้ต้องเริ่มต้นการเปลี่ยนแปลงด้านพลังงานอย่างรวดเร็ว เพื่อหลีกเลี่ยงไม่ให้ความคืบหน้าหยุดชะงักภายในสิ้นทศวรรษนี้ เกือบ 50% ของความต้องการพลังงานในเอเชียแปซิฟิกได้รับการตอบสนองจากถ่านหินในปี 2564 ซึ่งสูงกว่าค่าเฉลี่ยของโลกถึงสองเท่า ดังนั้นการวางแผนจำเป็นต้องเริ่มต้นทันที การเลิกใช้โรงไฟฟ้าถ่านหินเป็นความพยายามมาหลายปีที่เกี่ยวข้องกับผู้มีส่วนได้เสียหลากหลายกลุ่ม ตั้งแต่รัฐบาล ผู้ประกอบการ ไปจนถึงนักการเงิน และผ่านห่วงโซ่อุปทานต้นน้ำและปลายน้ำ แรงงาน และผู้บริโภค

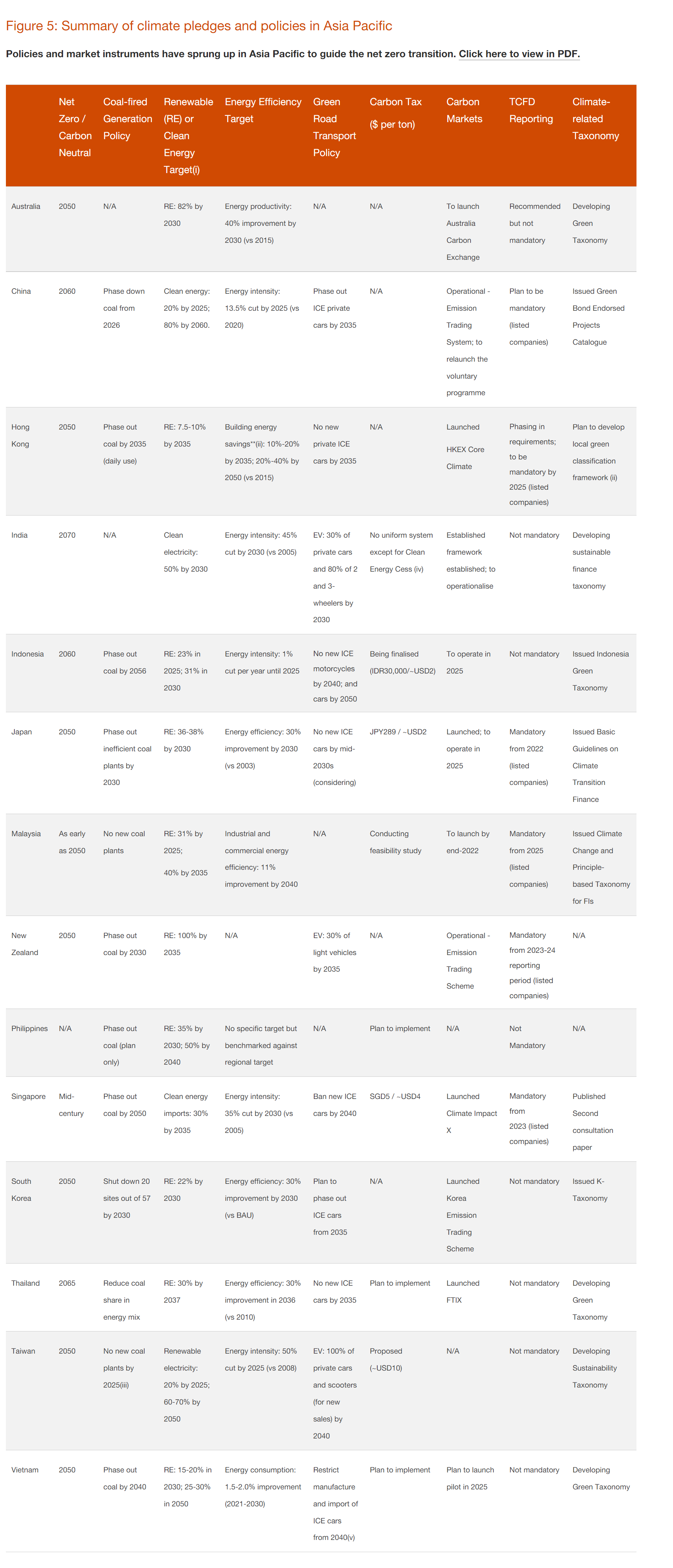

เป้าหมายระดับโลกและระดับชาติ ต้องมีการแปลงไปสู่การปฏิบัติทางนโยบาย และรัฐบาลในเอเชียแปซิฟิกกำลังนำเป้าหมายเหล่านี้มาใช้ ไม่มียาวิเศษใดที่จะเร่งกระบวนการลดคาร์บอนของเศรษฐกิจ ดังนั้นนโยบายต่างๆ จึงจำเป็นต้องปรับใช้ในหลายด้าน รูปที่ 5 ให้ข้อมูลสรุปถึงการพัฒนานโยบายของรัฐบาลและการสื่อสารถึงเจตนารมณ์ของนโยบาย

นโยบายในหลายประเทศมีกรอบเวลาและระดับเป้าหมายที่แตกต่างกัน อย่างไรก็ตาม ก็ยังมีบางจุดที่เหมือนกันทั้งในแง่วิธีการในระดับภูมิภาค คือ