ปัจจุบันโลกการเงินการลงทุนเปลี่ยนแปลงไปมาก สินค้าได้รับการพัฒนาให้มีความหลากหลายมากขึ้นมาอย่างต่อเนื่อง จากที่เริ่มด้วยตราสารทุนหรือหุ้น มาเป็นตราสารอนุพันธ์ ล่าสุดมีสินทรัพย์ดิจิทัล นวัตกรรมทางการเงินไม่เพียงซับซ้อนมากขึ้นเท่านั้น แต่สามารถลงทุนได้หลายรูปแบบ

แต่ไม่ว่าจะเป็นการลงทุนในสินทรัพย์ประเภทใดก็ตาม ความรู้ความเข้าใจมีความสำคัญ เพราะจะช่วยให้สามารถลงทุนในตลาดทุนได้อย่างถูกต้องและเหมาะสมกับสถานะทางการเงิน ตรงกับความต้องการ และระดับการยอมรับความเสี่ยง

และที่สำคัญมากกว่านั้น ต้องมีความรู้ทางการเงิน การบริหารจัดการเงิน เพราะทำให้คนมีการตัดสินใจในการจัดการกับเงินได้ดีขึ้น จัดการกับชีวิตได้ดีขึ้น

ตลาดหลักทรัพย์แห่งประเทศไทย ได้ให้ความสำคัญกับการเสริมสร้างความรู้ทางการเงินโดยรวม ไม่เฉพาะความรู้ทางการลงทุน เพราะนอกจากช่วยทำให้คนมีการตัดสินใจในการจัดการกับเงินได้ดีขึ้นแล้ว ยังช่วยให้สามารถลงทุนในตลาดทุนได้ตรงกับความต้องการที่จะช่วยสร้างอนาคตด้วย

ดร.ศรพล ตุลยะเสถียร รองกรรมการผู้จัดการ และนางพรรณวดี ลดาวัลย์ ณ อยุธยา ผู้ช่วยผู้จัดการ หัวหน้ากลุ่มงานพัฒนาความรู้ตลาดทุน ตลาดหลักทรัพย์แห่งประเทศไทย ร่วมสนทนากับไทยพับลิก้าถึงบทบาทของตลาดหลักทรัพย์ฯ ในการส่งเสริมความรู้ทางการเงิน

DNA ตลาดทุนตอบสนองเป้าหมายที่กว้างมาก

ดร.ศรพลกล่าวว่า “แม้ปัจจุบันสินค้าในตลาดทุนมีหลากหลายมากขึ้น แต่นิยามของตลาดทุนยังไม่เปลี่ยนไป คือ ยังคงเป็นตลาดที่เชื่อมระหว่างคนที่อยากออมหรือลงทุนกับคนที่ต้องการเงินเพื่อนำไปพัฒนาต่อยอด

ในด้านนักลงทุน การที่สามารถเข้ามาใช้ตลาดในการออมจะเป็นประโยชน์ไม่ว่าจะมีเป้าหมายอะไร ทั้งการเกษียณ เพื่อไปใช้ในค่าใช้จายก้อนใหญ่ เช่น การแต่งงาน เก็บเป็นทุนการศึกษา หรือนำไปหาประสบการณ์ในไลฟ์สไตล์สมัยใหม่ ท่องเที่ยว ขณะที่ผู้ที่ต้องการเงินทุนก็สามารถเข้าใช้ตลาดทุนเพื่อระดมทุนไปต่อยอดธุรกิจ

“หน้าที่ตลาดทุนยังเหมือนเดิม สองฝั่งมาเจอกัน ตลาดทุนทำหน้าที่ในการแมตช์ ทำการประเมิน การติดตาม การบริหารความเสี่ยง แต่รูปแบบอาจจะเปลี่ยน เครื่องมืออาจจะเปลี่ยน ช่องทางในการให้ข้อมูลก็จะเปลี่ยน พฤติกรรมเปลี่ยน” ดร.ศรพลกล่าว

ในด้านเครื่องมือ ก็มีผลิตภัณฑ์ใหม่ๆ ออกมา รวมถึงสินทรัพย์ดิจิทัลด้วย เพื่อให้สอดคล้องกับพฤติกรรมการลงทุน การออมของคนในแต่ละยุคได้อย่างเหมาะสม ตามยุคสมัยที่เปลี่ยนไป โดยสินทรัพย์ดิจิทัล ตลาดหลักทรัพย์ฯ มีบริษัทย่อยคือบริษัทศูนย์ซื้อขายสินทรัพย์ดิจิทัลไทย จำกัด หรือ TDX ที่เป็นศูนย์กลางหรือเครือข่ายสำหรับการซื้อขายหรือแลกเปลี่ยนสินทรัพย์ดิจิทัลรองรับ

TDX มีความมุ่งมั่นที่จะทำให้โทเคนดิจิทัลเป็นทางเลือกใหม่ที่มีความน่าสนใจและสามารถเข้าถึงลูกค้าในทุกระดับ เพื่อเพิ่มโอกาสและความหลากหลายในการระดมทุนและการลงทุนผ่านโทเคนดิจิทัลภายใต้กฎหมายและกฎเกณฑ์ที่เกี่ยวข้อง

ตลาดหลักทรัพย์ฯ ตลาดทุนของประเทศ มุ่งมั่นในการขับเคลื่อนความรู้ทางการเงินและการลงทุน Finance and Investment Knowledge ของประเทศมา 2 ทศวรรษ เพื่อช่วยสร้างความมั่นคงทางการเงินให้ประชาชนไทยในระยะยาว

เหตุผลที่ตลาดหลักทรัพย์ฯ มีบทบาทในการส่งเสริมความรู้ทางการเงินนั้น ดร.ศรพลกล่าวว่า วิสัยทัศน์ของตลาดคือ “To Make the Capital Market ‘Work’ for Everyone” ซึ่งมีความหมายกว้างมาก ไม่ว่าจะเป็นนักลงทุน บริษัทที่เข้ามาระดมทุน หมายถึงทุกคนอย่างแท้จริง และภารกิจในการให้ความรู้ทางการเงินเป็นเรื่องสำหรับประชาชนจริงๆ

“เมื่อประกาศวิสัยทัศน์ ก็เหมือนอยู่ใน DNA ของตลาดหลักทรัพย์ฯ เราต้องทำตลาดทุนให้รองรับ ตอบสนองเป้าหมายที่กว้าง มากๆ ไม่ใช่แค่ความรู้ทางการเงิน แต่ในด้านอื่นๆ ด้วย เพื่อความยั่งยืน จึงมีทั้งประเด็นทางสังคม เช่น มีการพัฒนาแพลตฟอร์มการจัดการพลาสติก การจัดการขยะเป็นการคืนให้กับสังคม ตลาดหลักทรัพย์ฯ ไม่ได้เน้นธุรกิจ แต่เน้นภาพกว้างของประเทศด้วย” ดร.ศรพลกล่าว

ตลาดแบ่งกลุ่มงานพัฒนาความรู้ตลาดทุนออกเป็น 5 กลุ่ม คือ

1) กลุ่มประชาชนทั่วไป มุ่งส่งเสริมความรู้และทักษะด้านการวางแผนการเงินและการลงทุนให้แก่ประชาชนทั่วไป ช่วยลดความเหลื่อมล้ำทางเศรษฐกิจและสังคม นำไปสู่การมีคุณภาพชีวิตที่ดีในระดับบุคคล ครอบครัว สังคม และประเทศชาติ

2) กลุ่มนักลงทุน ส่งเสริมความรู้ด้านการวางแผนการเงินและการลงทุน ให้แก่ผู้เริ่มต้นลงทุนและผู้ที่ต้องการพัฒนาความรู้และทักษะอย่างต่อเนื่อง และขยายฐานผู้ลงทุนคุณภาพให้สามารถลงทุนในตลาดทุน

3) กลุ่มมืออาชีพ ผลิตบุคลากรผู้ประกอบวิชาชีพธุรกิจหลักทรัพย์เข้าสู่ตลาดทุน พัฒนาและยกระดับคุณภาพผู้ประกอบวิชาชีพ

4) กลุ่มบริษัทจดทะเบียน SME และสตาร์ทอัป เสริมสร้างรากฐานความรู้และทักษะการเป็นผู้ประกอบการ สร้างความแข็งแกร่งให้กลุ่มที่มีศักยภาพเพื่อพร้อมที่จะระดมทุนในตลาดทุน และสนับสนุนบริษัทจดทะเบียนให้เติบโตด้วยการพัฒนาศักยภาพบุคลากร

5) กลุ่มผู้บริหารบริษัทจดทะเบียน สร้างผู้บริหารที่มีความรู้ความสามารถด้านตลาดทุน และสนับสนุนผลงานวิชาการด้านตลาดทุนและการบริหารจัดการ

ดร.ศรพลกล่าวต่อว่า การขับเคลื่อนด้านนี้ทำให้ตลาดหลักทรัพย์ฯ ต่างจากตลาดหลักทรัพย์แห่งอื่นๆ และส่งผลให้ตลาดหลักทรัพย์จากบางประเทศมาดูงาน เช่น ตลาดหลักทรัพย์อินโดนีเซียมาดูงานการจัดตั้งพิพิธภัณฑ์เรียนรู้การลงทุน Investory ซึ่งตลาดหลักทรัพย์อินโดนีเซียก็ได้เริ่มจัดตั้งแล้ว

ใส่ความรู้การเงินพื้นฐานก่อนการลงทุน

การลงทุนในสินทรัพย์ประเภทใดนั้นเป็นการเลือกและตัดสินส่วนบุคคล ดร.ศรพลกล่าวว่า ตลาดหลักทรัพย์ฯ เองต้องการส่งเสริมให้คนมีความรู้ทางการเงิน

การให้ความรู้ทางการเงินที่ตลาดหลักทรัพย์จัดไว้ให้ประชาชนทั่วไปเป็นความรู้พื้นฐาน เพราะต้องสร้างความรู้พื้นฐานความรู้ให้แข็งแรงก่อน รวมไปถึงการบริหารจัดการหนี้ สำหรับคนทุกกลุ่มทุกวัย ไปจนถึงการออม ให้มีการออมอย่างสม่ำเสมอ การออมให้สม่ำเสมอ บางคนมีความรู้แต่หากไม่มีวินัยก็ไม่บรรลุเป้าหมาย รู้แล้วต้องทำด้วย และการลงทุนก็ต้องเข้าใจตัวเอง และเข้าใจความเสี่ยงของตัวเอง

ดร.ศรพลให้รายละเอียดว่า การให้ความรู้ทางการเงินของตลาดจัดเป็นลำดับขั้น เพราะจะลงทุนไม่ได้หากไม่มีเงินออม และจะออมไม่ได้หากใช้หนี้ยังไม่หมด ดังนั้น เริ่มที่พื้นฐาน ที่ปากท้อง การจัดการหนี้ปลดหนี้อย่างไร วิธีการออม ให้ออมอย่างสม่ำเสมอ เงินออมคือเงินที่เหลือจากการใช้จ่าย เมื่อออมได้แล้ว ความเข้าใจในการลงทุนก็จะเป็นความรู้ในลำดับต่อไป

“ความรู้ทางการเงินมีความจำเป็นมากไม่เฉพาะการลงทุน ในการใช้ชีวิต ถ้าเราสามารถรู้ ก็สามารถจัดการชีวิตหรือบริหารความเสี่ยงได้ ความรู้เป็นเรื่องการใช้ชีวิต เพราะเป็นเรื่องของทักษะ ท้ายสุด การใช้ชีวิตและการจัดการทางการเงินป็นเรื่องของความพอเพียง มีเหตุมีผล มีภูมิคุ้มกัน เป็นแนวคิดที่นำมาประยุกต์ใช้ได้หมดทั้งเรื่องการเงินด้วย” ดร.ศรพลกล่าว

โดยหลักการให้ความรู้ทางการเงินมี 3 ด้าน แต่เครื่องมือและช่องทางการสื่อสารเปลี่ยนไป จากการพัฒนาของเทคโนโลยี ตลาดหลักทรัพย์ฯ จึงปรับทั้งเนื้อหาการเผยแพร่ให้สอดคล้องกับพฤติกรรมและไลฟ์ไสตล์ของคนรุ่นใหม่ ที่อยู่บนระบบออนไลน์มากขึ้น เนื้อหาจึงมีทั้งแบบสั้นๆ และมีความหลากหลายตามวัตถุประสงค์แต่ละด้าน เช่น เพื่อสร้างการตระหนักรู้และรับรู้ หรือการเจาะลึก

เนื้อหาสำหรับคนแต่ละกลุ่มแต่ละช่วงวัยก็จะต่างกัน เช่น กลุ่มนักศึกษาก็จะมีเนื้อหาอีกแบบที่ได้รับความร่วมมิอจากกองทุนกู้ยืมเพื่อการศึกษา (กยศ.) ให้เข้าใจเกี่ยวการกู้ยืมเงินไปเรียน ซึ่งเป็นสิ่งที่ดีเป็นการต่อยอด แต่ต้องมีการจัดการ ส่วนกลุ่มผู้ที่เริ่มทำงานเริ่มมีเงิน มีเครดิตที่จะขอใช้บัตรเครดิตได้ ก็ต้องมีการจัดการที่ดี รวมทั้งให้ความรู้เรื่องการวางแผนทางการเงิน ให้มีการออมเพื่อวัตถุประสงค์ที่ต้องการ เช่น ออมเพื่อเกษียณ

นอกจากนี้ ยังมีการให้ความรู้กับกลุ่มที่เกษียณไปแล้ว เพราะการเกษียณไปแล้วไม่ได้หมายความว่าทุกอย่างต้องหยุดนิ่ง อีกทั้งบางคนได้รับเงินมาก้อนหนึ่ง จึงต้องมีความรู้ในการบริหารจัดการเงินนั้นสำหรับการใช้ชีวิตหลังเกษียณได้อย่างไม่ลำบาก และเงินไม่หมดไปเสียก่อน

ดร.ศรพลกล่าวว่า การให้ความรู้ทางการเงินของตลาดเป็นเรื่องที่เกี่ยวกับการใช้ชีวิตของคนมากกว่าเป็นความรู้ทางการเงินอย่างเดียว ส่วนด้านลงทุนตลาดหลักทรัพย์ก็มีการให้ความรู้เช่นกัน มีผลิตภัณฑ์ที่สามารถเรียนรู้ต่อยอดได้มากมาย

ด้านนางพรรณวดีเสริมว่า การให้ความรู้ทางการเงินแก่กลุ่มเกษียณมักจะเป็นการออม เตรียมตัวเพื่อการเกษียณเมื่ออายุถึงวัย 60 ปี แต่ยังไม่มีความรู้เกี่ยวกับการบริหารจัดการเงินหลังเกษียณ ขณะที่คนปัจจุบันอายุยืนขึ้น จึงต้องมีวิธีการจัดการเพื่อมีเงินได้ยาวตามอายุขัย ให้เงินก้อนนั้นงอกเงยด้วยไม่ใช่ลดลงจากการใช้เพื่อดำรงชีวิต ในผลิตภัณฑ์รู้จักและรับความเสี่ยงได้

“คนสูงวัยส่วนใหญ่ สุขภาพคือประเด็นหลักที่ต้องระวัง ขณะที่ยังอยู่ในวัยทำงานอาจจะมีสวัสดิการจากที่ทำงาน ทำให้ขาดการวางแผนค่าใช้จ่ายเพื่อสุขภาพหลังเกษียณ หรือแม้แต่ผู้ที่มีประกันสังคม ในขณะที่ยังทำงานก็ต้องคิดว่าเกษียณแล้วจะเตรียมดูสุขภาพอย่างไร” นางพรรณวดีกล่าว

สำหรับเนื้อหาของการให้ความรู้ทางการเงินมีหลากหลายและมากมาย นางพรรณวดีบอกว่า เฉพาะ e-learning มี 71 หลักสูตร และหากนับจำนวนชั่วโมงที่เรียนรู้ก็ถือว่ามาก

ตลาดหลักทรัพย์มีการจัดทำเนื้อหาในรูปแบบต่างๆ กัน เช่น มีการจัดทำอินโฟกราฟิก มีบทความ คลิปความรู้ เอกสารเผยแพร่ ด้านความรู้ทางการเงิน การบริหารความมั่งคั่ง ในคลังกลางรวมแล้วกว่า 1,000 ชิ้น ไม่รวมผลิตภัณฑ์ทางการเงิน

“ความรู้ที่เราให้มีตั้งแต่พื้นฐานไปจนถึงถึงรู้จักผลิตภัณฑ์ เพื่อที่จะทำ asset allocation ได้”นางพรรณวดีกล่าว

ปีที่แล้วมีการเข้ามาดูคลิปใน e-learning กว่า 20 ล้านวิว และมีจำนวนคนเข้า e-learning ประมาณ 2.15 ล้านคน

SET e-Learning มี 5 จุดเด่นด้วยกันคือ 1) เนื้อหาเข้าใจง่าย ประยุกต์ใช้ได้ในชีวิตประจ้าวัน 2) แบ่งเป็นบทเรียนย่อย สะดวกต่อการเรียนรู้ 3) มีแบบทดสอบ วัดความรู้ก่อนและหลังการเรียน 4) มีระบบติดตามผลการเรียนเรียนครบ สอบผ่าน ได้รับ e-certification

5) เรียนได้ทุกที่ทุกเวลา รองรับทุกอุปกรณ์ ทั้งคอมพิวเตอร์ตั้งโต๊ะ แลปทอป และอุปกรณ์เคลื่อนที่

นอกจากนี้จัดแพ็กเกจความรู้ได้หลากหลายด้วย เพลย์ลิสต์นำเสนอกลุ่มหลักสูตรตามธีมที่กำหนด หรือจัดเป็นซีรีส์เพื่อให้ผู้ใช้งานสามารถเข้าเรียนได้ง่ายขึ้น

ช่องทางการเรียนรู้มีหลากหลายทั้งออนไซต์และออฟไซต์ ออนไลน์และออฟไลน์ การอบรมโดยตรงและการอบรมที่ผ่าน Train the Trainer รวมทั้งมีการจัดแบบเฉพาะให้กับพันธมิตร ที่ออกแบบเนื้อหาและรูปแบบการเรียนรู้ให้ตรงกับเป้าหมายของพันธมิตร เช่น กยศ. ก็เน้นสิ่งเป็นเฉพาะของ กยศ. เลย

“message ต้อง cater และ work สำหรับคน” ดร.ศรพลกล่าว

ต้องแปลงความรู้เป็นพฤติกรรม

ดร.ศรพลกล่าวว่า เนื้อหาความรู้ทางการเงินที่ตลาดหลักทรัพย์ฯ จัดทำซึ่งมีหลากหลายนั้น ไม่ได้หมายความว่าทุกคนต้องเรียนทั้งหมด เพราะกลุ่มเป้าหมายของตลาดมีหลายกลุ่มตั้งแต่เด็กจนถึงเกษียณ และยังมีเรื่องความพร้อมเข้ามาเกี่ยวข้องอีกด้วย แต่ละคนมีความพร้อมที่ต่างกัน

นอกจากนี้ ตลาดหลักทรัพย์ฯยังจัดให้มีการทดสอบความรู้ก่อนที่จะเข้ามาสู่การเรียนรู้เรื่องการบริหารจัดการเงิน โดยสามารถทดสอบได้ที่ https://finquizz.set.or.th/assessment/select ซึ่งเป็นแบบทดสอบวัดระดับความรู้ด้านการเงิน ที่ช่วยให้เข้าใจจุดแข็งและจุดอ่อนด้านการเงินของตนเอง เข้าถึงข้อมูล เรียนรู้เพิ่มเติมได้ทันที พัฒนาตนเองให้มีพฤติกรรมด้านการเงินที่ดีขึ้น

“ความรู้ทางการเงินที่เราจัดไว้ให้ไม่มีค่าใช้จ่าย เราอยากให้คนรู้เยอะ เพราะเมื่อมีความรู้มากขึ้น จะมีส่วนทำให้ความเข้มแข็งของครอบครัวเขา และภาพรวมของประเทศดีขึ้นด้วย”

ประเภทของเนื้อหาจัดออกตามกลุ่ม เช่น ในกลุ่มประชาชนทั่วไปก็มีกลุ่มนักศึกษา กลุ่มคนที่เพิ่งเริ่มทำงาน กลุ่มคนที่พอมีความรู้ในระดับหนึ่ง และกลุ่มคนที่เกษียณไปแล้ว ส่วนความรู้ก็มีการบริหารหนี้ การออม และการลงทุน

ดร.ศรพลกล่าวว่า จากการให้ความรู้ที่ผ่านมาพบว่า โดยทั่วไปคนมีความรู้ระดับหนึ่ง แต่อยู่ที่การจะผลักดันให้มีการลงมือทำเป็นกิจลักษณะ เช่น หนี้ ทุกคนรู้ว่าถ้าเยอะเกินไปไม่ดี แต่จะสร้างวินัยในการปลดหนี้ได้อย่างไร จะมีการบริหารรายรับรายจ่ายอย่างไร ทำอย่างไรให้มีการออมสม่ำเสมอ

“ส่วนหนึ่งเป็นเรื่องพฤติกรรมด้วย คือคนรู้แต่จะทำให้เป็นนิสัยได้อย่างไร ต้องแปลงความรู้เป็นพฤติกรรม” ดร.ศรพลกล่าว

ดร.ศรพลยกตัวอย่างจากต่างประเทศ ซึ่งเป็นโครงการของธนาคารโลกที่ดำเนินการในกลุ่มประเทศแอฟริกาในหลายสิบปีก่อน เพื่อต้องการให้คนลดการมีหนี้บัตรเครดิต คนรู้ว่ามีหนี้เป็นเรื่องไม่ดี แต่ไม่รู้ว่าการที่มีหนี้แล้วค้างการชำระไว้ หนี้นั้นจะการทบต้นทบดอกเบี้ยไปเรื่อยๆ หรือรู้แต่คำนวณไม่เป็น โดยทดลองให้ข้อมูลการคาดการณ์ของหนี้ที่อาจจะเพิ่มในด้านหลังใบแจ้งหนี้หากไม่ชำระ ซึ่งพบว่า เมื่อได้รับข้อมูลนี้พฤติกรรมคนเปลี่ยน

สำหรับในประเทศ กองทุนบำเหน็จบำนาญข้าราชการ (กบข.) เคยมีการดำเนินการในลักษณะเดียวกันเพื่อกระตุ้นให้สมาชิกออมเพิ่มขึ้น โดยให้ข้อมูลด้านหลังใบแจ้งยอดเงินรายบุคคลว่า ถ้าเพิ่มสัดส่วนการออมขึ้นเงินที่มีอยู่ก็จะงอกเงย พร้อมมีตัวอย่างเงินออมที่เพิ่มขึ้นแต่ละระดับ และจำนวนเงินที่ได้รับเพิ่มขึ้นเมื่อถึงการเกษียณ ซึ่งก็ได้ผลเช่นกัน สมาชิกออมเงินเพิ่มขึ้นจำนวนมาก

ตลาดหลักทรัพย์ฯ เองก็ได้นำแนวคิดการแปลงความรู้เป็นพฤติกรรมในการเสริมสร้างความรู้ทางการเงินให้คนทั่วไป โดยริเริ่มโครงการ 21 Day Challenge เพื่อเสริมสร้างนิสัยการเรียนรู้เรื่องลงทุน เพิ่มความมั่นใจโดยให้ผู้ร่วมโครงการเข้ามาเรียนรู้ทุกวันวันละ 1 หลักสูตร เรียนไปเรื่อยๆ จนครบ 21 วัน และแต่ละวันใช้เวลาไม่นาน

นางพรรณวดีเสริมว่า การเรียนรู้ภายใต้โครงการนี้ มีการจัดทำเป็นอึบุ๊ก ส่วนใหญ่เป็นเนื้อหากระชับ ไม่ยาว แต่ได้ใส่คิวอาร์โค้ดไว้เพื่อให้ผู้เข้าโครงการที่สนใจเพิ่มเติมสามารถต่อยอดเนื้อหาได้ และมีการปรับเปลี่ยนหัวข้อเป็นประจำ

นอกจากนี้ ตลาดหลักทรัพย์ฯ ยังพัฒนาแอปพลิเคชัน Happy Money ที่จะรายงานการใช้จ่ายเงินประจำวัน ซึ่งจะช่วยให้สามารถตรวจสอบการใช้จ่ายเงินของตัวเอง เตือนเรื่องการใช้จ่ายเป็นประจำ เพื่อให้แผนการทางการเงินบรรลุเป้าหมาย

“แอปพลิเคชันหรือเครื่องมือ หรือการจดบันทึก จะช่วยเตือนเราให้ทำเป็นประจำและไม่ให้ออกนอกเป้าหมาย ดังนั้น คนรู้ก็ต้องให้คนทำ” ดร.ศรพลกล่าว

นางพรรณวดีให้ตัวอย่างจากโครงการฝึกอบรมทางการเงินให้กับองค์กรแห่งหนึ่ง ที่ตลาดหลักทรัพย์ฯ สอนให้มีการจดบันทึกการใช้จ่าย และการใช้แอปพลิเคชัน Happy Money ซึ่งเมื่อปิดโครงการหลังจาก 1 ปีพบว่า ผู้เข้าร่วมโครงการยอมรับว่าแนวคิดเปลี่ยน และรู้ว่าอะไรคือจุดที่ต้องปรับเปลี่ยน อะไรที่สามารถทำเพิ่มได้

ดร.ศรพลกล่าวว่า สาเหตุที่คนยังไม่ลงมือจัดการกับเงินเพราะ หนึ่ง เห็นว่าไม่ใช่เรื่องเร่งด่วน แต่สำหรับการออมเพื่อการเกษียณแล้วต้องอาศัยเวลา ยิ่งออมเร็วจะถึงเป้าหมายได้เร็วกว่า สอง เห็นว่าเป็นเรื่องยาก ทั้งๆ ที่ไม่ยาก ง่ายที่สุดคือการจด และทำเป็นประจำ

“sense of urgency ความด่วนเป็นเรื่องที่ต้องสร้างให้เกิดการตระหนัก และเรื่องการทำเป็นประจำ ถ้าเราแก้สองเรื่องนี้ได้ จะปลดล็อกทัศนคติก็จะทำให้คนมีวินัย” ดร.ศรพลกล่าว

ส่งเสริมการเงินในทุกระดับสร้างมืออาชีพ

นางพรรณวดีกล่าวว่า ตลาดหลักทรัพย์ฯ ได้ริเริ่มการส่งเสริมความรู้ทางการเงินมาร่วมสองทศวรรษในหลายกลุ่มประชาชน ตั้งแต่กลุ่มนักเรียนนักศึกษา กลุ่มคนทำงาน และกลุ่มคนสูงวัย

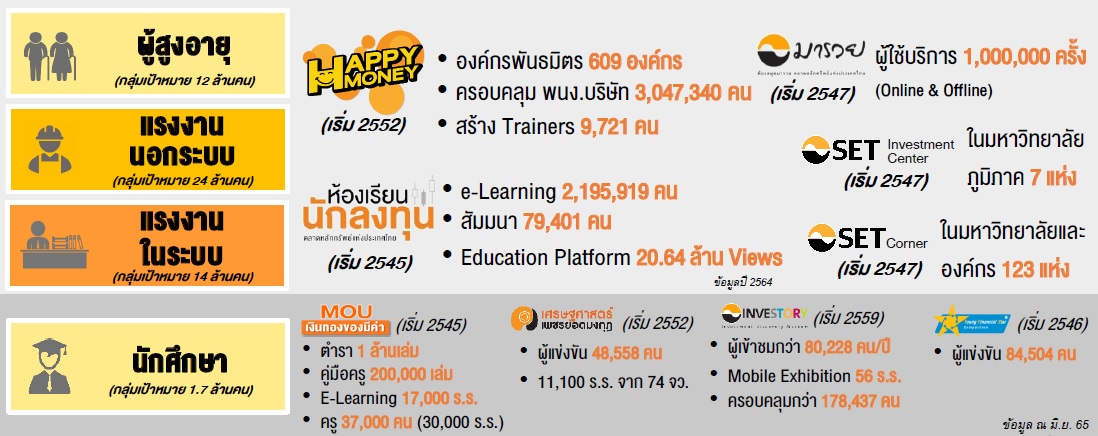

ในกลุ่มนักเรียนนักศึกษาได้มีโครงการเงินทองของมีค่า ส่งผลให้ความรู้ทางการเงินการลงทุนได้รับการบรรจุในหลักสูตรการเรียนระดับมัธยมของกระทรวงศึกษาธิการ มีการจัดทำตำราเรียน 1 ล้านเล่ม คู่มือครู 200,000 เล่ม e-learning 17,000 โรงเรียน และอบรมครู 37,000 คนจาก 30,000 โรงเรียน

ส่วนในกลุ่มคนทำงานส่งเสริมความรู้ผ่านโครงการห้องเรียนนักลงทุน ที่ประกอบด้วย e-learning การสัมมนา และ education platform

ในกลุ่มสูงวัยส่งเสริมผ่านโครงการ Happy Money เริ่มตั้งแต่ปี 2552

นอกจากนี้ยังมุ่งการส่งต่อและขยายผล เพื่อสังคมยั่งยืน ด้วยการสร้างพี่เลี้ยงทางการเงินหรือ เทรนเนอร์ ปัจจุบันสามารถสร้างเทรนเนอร์ได้แล้วเกือบหมื่นคน

โดยเส้นทางพี่เลี้ยงการเงินปรับรูปแบบจาก face-to-face สู่ flip classroom เพื่อมุ่งขยายผลในวงกว้าง พร้อมผนึกกำลังกับพันธมิตรในทุกภาคส่วน แต่ต้องผ่านการอบรมความรู้พื้นฐาน (องค์ความรู้ เพื่อตนเอง) ประกอบด้วย e-learning เงินทองต้องวางแผน (3 ชั่วโมง) ภาพรวมการบริหารการเงินส่วนบุคคล และการวางแผนการเงินเบื้องต้น และ e-learning คัมภีร์พี่เลี้ยงการเงิน (7 ชั่วโมง) สร้างทัศนคติในการให้คำแนะน้าให้ความรู้เกี่ยวกับเครื่องมือ เทคนิค และประสบการณ์จริงด้านการวางแผนการเงิน

นอกจากนี้ ต้องผ่านการอบรมเชิงปฏิบัติการ (ฝึกทักษะ พร้อมส่งต่อความรู้ให้ผู้อื่น) ได้แก่ เวิร์กชอปคัมภีร์พี่เลี้ยงการเงิน (6 ชั่วโมง) ฝึกฝน เรียนรู้เครื่องมือ ทดลองปฏิบัติ ฝึกการให้คำแนะนำ เพื่อนำความรู้ที่ได้รับไปปฏิบัติจริง รวมทั้ง group mentor รับคำปรึกษาจากวิทยากร (3 ชั่วโมง) แลกเปลี่ยนเรียนรู้และรับคำแนะนำในการให้ค้าปรึกษาจากวิทยากร และสุดท้ายรับใบรับรองการเป็นพี่เลี้ยงการเงิน พร้อมแพ็กเกจความรู้ และเครื่องมือแนะนำ

ตลาดหลักทรัพย์ฯ ยังส่งเสริมความรู้ผ่านช่องทางอื่น เช่น ในปี 2547 ได้ริเริ่ม 3 โครงการด้วยกัน คือ ห้องสมุดมารวยที่เริ่มขึ้น ผู้ใช้บริการ 1,000,000 ครั้ง ทั้งออนไลน์และออฟไลน์ โครงการ SET Investment Center และโครงการ SET Corner โดยมีเป้าหมายที่มหาวิทยาลัยทั่วประเทศ

นอกจากนี้ ยังมีการแข่งขันทดสอบความรู้เศรษฐศาสตร์ยอดมงกุฎในระดับมัธยมศึกษาตอนปลายทั่วประเทศ จัดแข่งขัน Young Financial Star มีการจัดตั้ง Investory เปิดให้ประชาชนทั่วไปเข้ามาเยี่ยมชมทุกวันยกเว้นวันจันทร์

ดร.ศรพลเปิดเผยว่า ในเดือนสิงหาคมที่ผ่านมาตลาดหลักทรัพย์ฯ ได้จับมือ Bloomberg จัดตั้งศูนย์เรียนรู้เชิงปฏิบัติการทางการเงิน “SET Fin Lab” สร้างทรัพยากรบุคคลมืออาชีพในตลาดทุนไทย ซึ่งเป็นการส่งเสริมความรู้ในอีกระดับหนึ่ง

โดยห้องปฏิบัติการด้านการเงินที่ห้องสมุดมารวย “SET Fin Lab” จะสนับสนุนให้เกิดการเรียนรู้ เตรียมความพร้อมด้วยการฝึกปฏิบัติจริงจากเครื่องมือการเงิน ที่มืออาชีพในตลาดทุนระดับสากลใช้งานอยู่

ช่วงแรกตลาดหลักทรัพย์ฯ ร่วมมือกับมหาวิทยาลัยนำร่อง 8 แห่ง นำนักศึกษาในสายการเงินเข้ามาทดลองใช้งาน ในส่วนของนักวิจัยสามารถเข้าถึงข้อมูลด้านการเงินและการลงทุนที่ทันสมัย ซึ่งจะเป็นฐานข้อมูลผลิตผลงานวิจัยที่มีคุณภาพ เพิ่มศักยภาพงานวิจัยตลาดทุนให้สมบูรณ์ทั้งด้านทฤษฎีและปฏิบัติ

นอจากนี้ ยังมีการจัดสัมมนาเป็นระยะ เพื่อให้ความรู้เกี่ยวกับผลิตภัณฑ์การลงทุนใหม่ที่ออกมา

ดร.ศรพลกล่าวต่อว่า ความรู้เป็นองค์ประกอบส่วนหนึ่งในการลงทุน แต่การมีความรู้กับการที่จะทำจริงหรือไม่จริงก็เป็นอีกส่วนหนึ่ง หลายคนมีความรู้ดี แต่เวลาทำจริงจะติดปัญหาตรงไม่มีวินัย จึงไม่ได้ทำ

ขั้นแรกมีสองเรื่องที่สำคัญ คือ ข้อแรก ต้องรู้จักตัวเองว่ากำลังทำอะไรอยู่ กำลังจะลงทุนไปเพื่ออะไร มีการประเมินการยอมรับความเสี่ยงขนาดไหน

“พูดง่ายๆ คือ เราสามารถสูญเสียได้มากที่สุดเท่าไร การลงทุนไม่ใช่เรื่องการทุ่มทั้งหมด แต่ต้องมีการประเมิน และแบ่งว่าสิ่งนี้เป็นก้อนที่เราไปต่อยอด สิ่งนี้เราเก็บไว้เพื่อความมั่นคงของชีวิต เพราะอะไรก็กิดขึ้นได้ในชีวิต เช่น เกิดเจ็บป่วย ลูกต้องใช้เงินในการเรียน เงินที่จะนำไปลงทุนได้ควรจะเป็นเท่าไร และที่เราจะนำไปต่อยอด ทำไปเพื่ออะไร เพื่อการศึกษาของลูก หรือเพื่อตัวเองในยามเกษียณ ฉะนั้นเราต้องรู้จักตัวเองก่อน”

ข้อที่สอง ก็ต้องรู้จักว่าสิ่งที่จะไปลงทุนคืออะไร ต้องเข้าใจในตราสารที่จะลงทุนว่ามีลักษณะอย่างไร บางอย่างจะปลอดภัย แต่หากต้องการผลตอบแทนสูงขึ้นก็มีตราสารอีกประเภทหนึ่ง แต่ต้องเข้าใจความเสี่ยงด้วย

ดร.ศรพลกล่าวว่า สองข้อนี้เป็นเรื่องความรู้ รู้จักตัวเองสำคัญสุด และต้องรู้จักในสิ่งที่ลงทุนไป เพราะเครื่องมือการลงทุนทุกอย่างมีทั้งข้อดีข้อเสีย และมีความเสี่ยง ความคาดหวังของผู้ลงทุนต่างกัน แต่ต้องดูว่าอะไรเหมาะกับตัวเราที่สุด สินทรัพย์บางอย่างดูดีเกินความเป็นจริงในแง่ผลตอบแทน ฉะนั้นต้องอ่านข้อมูล ต้องถามตัวเองว่าทำไมถึงให้ผลตอบแทน(สูง)อย่างนั้นได้ แต่ท้ายสุดเป็นเรื่องการตัดสินใจของแต่ละคน ว่ารับความเสี่ยงได้ขนาดไหน หรืออาจจะลงเพียงส่วนน้อยเพื่อทำการศึกษาและทำความรู้จักให้มากขึ้น หรือเพื่อทดสอบ

“แต่ความรู้อย่างเดียวไม่พอต้องมีวินัยด้วย เช่น ต้องหัดลงทุนอย่างสม่ำเสมอ ลงทุนตั้งแต่อายุน้อย หรือมีการจัดการเรื่องหนี้ หรือสร้างภูมิคุ้มกันด้วยประกันชีวิต” ดร.ศรพลกล่าว

นอกจากรู้จักตัวเองและรู้จักในสิ่งที่จะลงทุนแล้ว ก็ต้องรู้ว่ามีหลายวิธีในการลงทุน ทั้งการลงทุนผ่านมืออาชีพ และมีหลายเครื่องมือ เริ่มตั้งแต่การฝากกับธนาคาร การลงทุนในกองทุนรวม ไปจนถึงผลิตภัณฑ์ที่ซื้อขายในตลาดหลักทรัพย์ ที่สำคัญต้องมีความพร้อมในการลงทุน ทั้งความพร้อมด้านการเงิน และความพร้อมด้านความรู้

ขยายวงสู่การเรียนรู้เรื่องบริหารจัดการหนี้

ตลาดหลักทรัพย์ฯ ยังได้ร่วมกับธนาคารแห่งประเทศไทย และบริษัทบริหารสินทรัพย์สุขุมวิท จำกัด พัฒนาสื่อ e-learning และคลิปความรู้ เพื่อสร้างความรู้ความเข้าใจเกี่ยวกับเรื่องหนี้ ทั้งก่อนก่อหนี้ เมื่อเป็นหนี้แล้ว และแนวทางแก้ไขปัญหาเมื่อภาระหนี้เกินรับมือ

ดร.ศรพลกล่าวว่า ในช่วงที่ประเทศกำลังประสบกับปัญหาหนี้ครัวเรือน ความรู้ทางการเงินเพื่อการบริหารจัดการหนี้ยิ่งมีความสำคัญมาก ที่ผ่านมาวิกฤติเศรษฐกิจส่วนใหญ่เกิดขึ้นจากหนี้ทั้งนั้น หนี้ภาครัฐก็เห็นตัวอย่างจากประเทศกรีซ ส่วนหนี้ในภาคเศรษฐกิจจริงก็จะเชื่อมโยงมายังภาคสถาบันการเงิน ดังที่เกิดวิกฤติต้มยำกุ้ง

“แต่หนี้ครัวเรือน ถ้าเป็นระเบิดจะแรงกว่า มีผลทั้งประเทศเพราะลงไปถึงฐานราก” ดร.ศรพลกล่าว

สถานการณ์การเงินของคนไทย ยังอยู่ในภาวะเปราะบาง เพราะขาดภูมิคุ้มกัน โดยผลสำรวจของสำนักงานสถิติแห่งชาติ (ไตรมาส 4/2563) พบว่า 25.9% ครัวเรือนไทยไม่มีเงินออม ขณะที่ข้อมูลธนาคารแห่งประเทศไทย (ไตรมาส 4/2564) พบว่าหนี้ครัวเรือนต่อ GDP ของไทยสูงถึง 90.1% และ 60% ของคนไทยที่มีอายุ 29-30 ปี มีหนี้ คนไทยเป็นหนี้ตั้งแต่อายุยังน้อย 1 ใน 5 ของคนกลุ่มช่วงอายุ 29 ปี เป็นหนี้เสีย (NPLs)

ผลสำรวจทักษะทางการเงินของไทย ปี 2563 ตามกรอบของ OECD พบว่าความรู้ทางการเงินคนไทยอ่อนที่สุดได้คะแนนร้อยละ 62.9 ต่ำกว่าค่าเฉลี่ยของ OECD

สำหรับประเด็นที่เป็นความเสี่ยงต่อความสามารถในการชำระหนี้ ได้แก่

1)ครัวเรือนมีฐานะการเงินที่เปราะบางมากขึ้น จากการต้องเผชิญกับภาวะเศรษฐกิจที่หดตัวมาอย่างยาวนาน ท้าให้ครัวเรือนโดยเฉพาะกลุ่มรายได้น้อยมีสภาพคล่องต่ำ

2)รายได้ครัวเรือนยังไม่ฟื้นตัว แม้การจ้างงานจะเพิ่มขึ้นแต่ชั่วโมงการท้างานยังไม่กลับมาสู่ภาวะปกติ และผู้เสมือนว่างงานยังมีจำนวนมาก

3)ค่าครองชีพปรับตัวสูงขึ้นจากอัตราเงินเฟ้อที่สูงขึ้น ทำให้ครัวเรือนอาจมีรายได้ไม่เพียงพอส้าหรับการชำระหนี้ โดยเฉพาะกลุ่มลูกหนี้สินเชื่อรถยนต์ ที่มีสัดส่วนสินเชื่อกล่าวถึงพิเศษ (สินเชื่อค้างชำระไม่เกิน 3 เดือน) ต่อสินเชื่อรวมสูง

ประชาชนที่สนใจสามารถหาความรู้เรื่องการจัดการหนี้ได้ที่ www.set.or.th/happymoney ซึ่งเป็นแหล่งรวมสื่อการเรียนรู้เรื่องบริหารจัดการหนี้ครบจบที่เดียว

ข่าวหรือบทความที่เกี่ยวข้อง