UBS เผยแพร่รายงาน Women and Investing: Reimagining wealth advice ซึ่งชี้ว่าผู้ให้บริการบริหารความมั่งคั่งต้องคิดใหม่ เพื่อนำเสนอคำแนะนำด้านความมั่งคั่งและส่งมอบประสบการณ์ที่มีคุณค่าตามที่ผู้หญิงต้องการ

ในภาพรวมความมั่งคั่งของผู้หญิงเพิ่มขึ้น และมีแนวโน้มที่ผู้หญิงต้องการและควบคุมการเงินของตนเอง ผู้หญิงไม่พอใจกับคำแนะนำที่ได้รับในปัจจุบัน และมักจะให้ความสำคัญกับคำแนะนำของผู้เชี่ยวชาญมากกว่าผู้ชาย BNY ได้ทำการศึกษาในปี 2022 โดยจากการคำนวณพบว่า หากผู้หญิงลงทุนในอัตราเดียวกับผู้ชาย ก็อาจจะทำให้มีเงินเพิ่มขึ้นมากกว่า 3.22 ล้านล้านที่ลงทุนทั่วโลก โดยมากกว่า 1.87 ล้านล้านจะไหลเข้าสู่การลงทุนที่มีความรับผิดชอบมากขึ้น

ในรายงานฉบับนี้ UBS ได้สำรวจความแตกต่างของเส้นทางความมั่งคั่งระหว่างผู้ชายและผู้หญิง และเน้นไปยังแนวทางธุรกิจบริการบริหารความมั่งคั่งจะสามารถสนับสนุนผู้หญิงในการควบคุมการเงินได้อย่างดีที่สุด โดยเริ่มต้นด้วยการสำรวจความมั่งคั่งของผู้หญิงและแนวโน้มการลงทุนของผู้หญิง จากนั้นจะพิจารณาว่าผู้หญิงมีแนวโน้มที่จะตัดสินใจลงทุนอย่างไร รวมทั้งความต้องการและความชอบ จากข้อมูลเชิงลึกเหล่านี้ สามารถบ่งชี้ปัจจัยสำคัญสำหรับการนำเสนอด้านการบริหารความมั่งคั่งที่น่าสนใจสำหรับผู้หญิง

ผู้หญิงที่ต้องการคุมการเงินและลงมือทำมีมากขึ้น

ตั้งแต่ปี 2017 จำนวนผู้หญิงที่สนใจควบคุมการเงินของตนเองมีมาก แต่การระบาดของโควิด-19 เป็นความท้าทายสำหรับผู้หญิง เนื่องจากว่างงานสูงขึ้นจากการเลิกจ้าง หรือ she-cession (ในภาวะเศรษฐกิจถดถอยผู้หญิงจะตกงานมากกว่าผู้ชาย) และภาระความรับผิดชอบที่เพิ่มขึ้นอย่างมากในการดูแลเด็กเป็นผลจากการปิดโรงเรียนและการล็อกดาวน์

แต่การระบาดใหญ่ก็มีข้อดีเช่นกัน การที่ต้องรอบคอบมากขึ้นทำให้ผู้หญิงต้องลงมือทำมากขึ้น และกระตุ้นให้หลายคนทบทวนสถานการณ์ทางการเงินและหาแนวทางควบคุมจุดหมายของตนเอง การวิจัยของ Fidelity ในปี 2564 จำนวนผู้หญิงในสหรัฐฯ ที่ตอบว่าสนใจมากขึ้นที่จะลงทุนได้เพิ่มขึ้น 50% นับตั้งแต่เริ่มมีการระบาดใหญ่ การสำรวจยังพบว่า 67% ของผู้หญิงกำลังลงทุนนอกแผนการเกษียณอายุเมื่อเทียบกับ 44% ในปี 2561 โดยผู้หญิงที่ยังมีอายุไม่มากได้ดำเนินการมากขึ้น

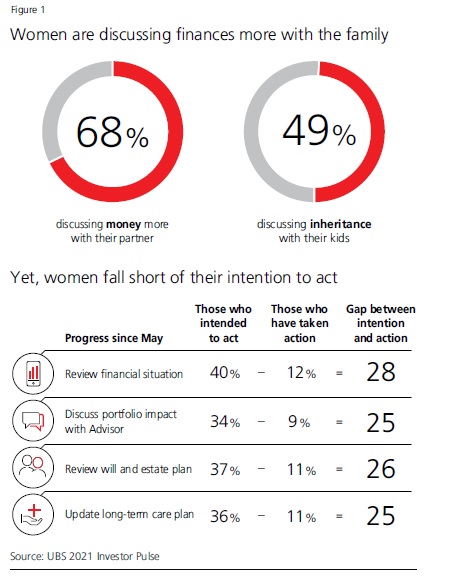

โดย 71% ของผู้หญิงรุ่นมิลเลนเนียล กำลังลงทุนนอกแผนเกษียณอายุเทียบกับ 62% ของผู้หญิงรุ่นเบบีบูมเมอร์ แนวโน้มนี้ยังพบในการสำรวจของ Nutmeg ปี 2564 ซึ่งผู้หญิง 1 ใน 5 กล่าวว่า รู้สึกมั่นใจมากขึ้นในการจัดการเรื่องเงินในช่วงการระบาด นอกจากนี้ การสำรวจ Investor Pulse ของ UBS ในปี 2564 พบว่าผู้หญิง 68% เริ่มพูดถึงเรื่องการเงินในครอบครัวมากขึ้น อย่างไรก็ตาม มีเพียงน้อยนิดที่ลงมือทำตามที่ตั้งใจจะทำ

ไม่พอใจกับคำแนะนำความมั่งคั่งที่ได้รับ

ผู้หญิงมักรายงานว่าไม่พอใจกับคำแนะนำทางการเงินหรือการจัดการกับความมั่งคั่งที่ได้รับ โดยระบุว่ามักจะรู้สึกว่าผู้จัดการความมั่งคั่งไม่เข้าใจถึงความต้องการ จากการวิจัยของ EY พบว่า 67% ของนักลงทุนหญิงทั่วโลกระบุว่า ผู้จัดการความมั่งคั่งเข้าใจเป้าหมายของพวกเธอผิด ความไม่พอใจนี้ยังสะท้อนจาก 70% ของผู้หญิงที่เปลี่ยนไปใช้บริการด้านความมั่งคั่งกับสถาบันการเงินแห่งใหม่ภายใน 1 ปีนับจากวันที่คู่สมรสเสียชีวิต

การสำรวจโดย PIMCO แสดงข้อมูลในผู้หญิง 72% และ 81% ของผู้หญิงรุ่นมิลเลนเนียล ที่ระบุว่า ระบบการลงทุน “ตั้งขึ้นมาเพื่อให้สับสน” ปัจจัยหนึ่งที่มีส่วนคือการใช้ศัพท์แสง ผู้หญิงพบว่าศัพท์แสงดังกล่าวดูไม่น่าเชื่อถือมากกว่าผู้ชาย โดยมากกว่า 1 ใน 3 กล่าวว่า รู้สึกแบบนี้เมื่อเปรียบเทียบกับ 1 ใน 4 ของผู้ชาย นอกเหนือจากศัพท์แสงแล้ว โดยทั่วไปแล้ว ผู้หญิงยังบอกว่าไม่ได้รับคำแนะนำแบบที่กำลังมองหา จึงเป็นสาเหตุที่ทำให้ต้องการจัดการเรื่องเงินด้วยการเงิน

ผู้จัดการความมั่งคั่งควรตระหนักว่า นอกจากการพิจารณาทางจริยธรรมแล้ว ต้องคำนึงถึงประโยชน์ต่อสังคมจากความเท่าเทียมทางเพศ กลุ่มผู้หญิงเติบโตอย่างรวดเร็วและเป็นโอกาสกว้างทางธุรกิจ

ผู้หญิงเก่งแค่ไหนเรื่องความมั่งคั่ง

ภายในปี 2030 ผู้หญิงอเมริกันคาดว่าจะถือครองทรัพย์สินทางการเงินที่คนรุ่นเบบีบูมเมอร์จะถือครองในมูลค่า 30 ล้านล้านเหรียญสหรัฐ

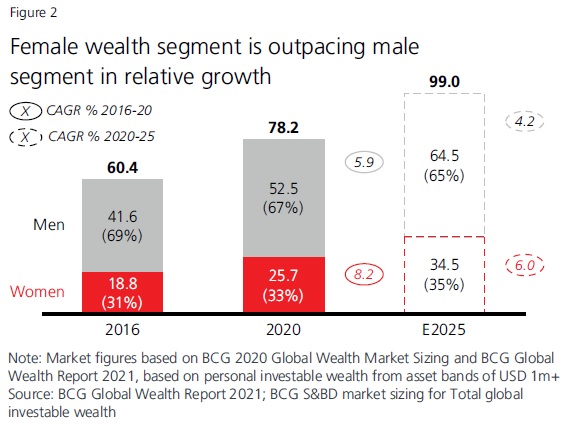

- ในปี 2020 นักลงทุนหญิงมีสัดส่วนในความมั่งคั่งส่วนบุคคลทั่วโลก 33% เพิ่มขึ้นจาก 31% ในปี 2559 และคาดว่าจะเพิ่มเป็น 35% ภายในปี 2568

- ความมั่งคั่งที่ลงทุนได้ของผู้หญิงได้แซงหน้าผู้ชายในช่วงปี 2016 ถึง 2020 (อัตราการเติบโตเฉลี่ยต่อปีของการลงทุน 8.2% เมื่อเทียบกับ

5.9%) - ความมั่งคั่งที่ลงทุนได้ของผู้หญิงคาดว่าจะเติบโตอย่างต่อเนื่องเร็วกว่าผู้ชายในช่วงปี 2564-2025 (คาดการณ์อัตราการเติบโตเฉลี่ยต่อปีของการลงทุนไว้ที่ 6.0% เทียบกับ 4.2%)

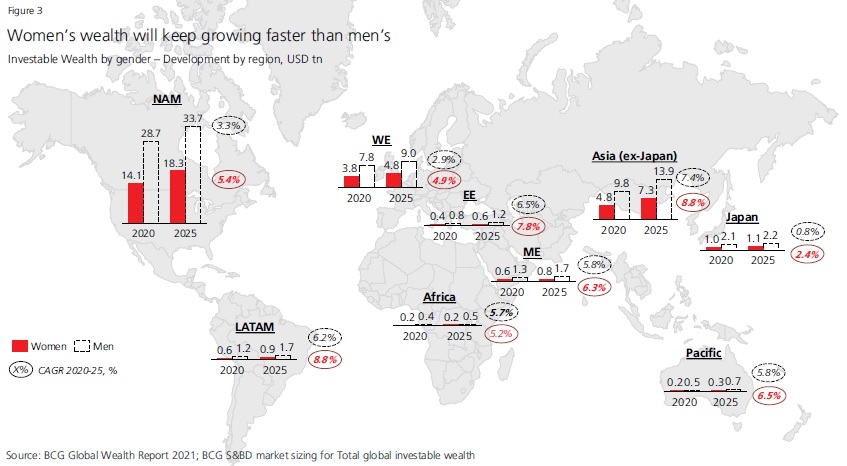

- สัดส่วนความมั่งคั่งในระดับภูมิภาคของผู้หญิง อเมริกาเหนือสูงที่สุด แต่เอเชียเติบโตเร็วที่สุด

อะไรทำให้เส้นทางความมั่งคั่งของผู้หญิงแตกต่างออกไป?

เหตุการณ์ในชีวิตและสถานการณ์

เหตุการณ์และสถานการณ์ในชีวิตของผู้หญิงหลายคนเป็นอุปสรรคต่อการสร้างความมั่งคั่ง นอกจากความแตกต่างของค่าแรงแล้ว การหยุดพักทำงานและความต้องการทำงานแบบยืดหยุ่นเพื่อดูแลเด็กก็อาจส่งผลเสียต่อความมั่งคั่งได้เช่นกัน ประกอบกับโดยเฉลี่ยแล้ว ผู้หญิงมักจะมีอายุยืนยาวกว่าผู้ชาย ดังนั้น การวางแผนความมั่งคั่งจึงต้องใช้เวลานานกว่า ในสหรัฐอเมริกา ผู้หญิงมีอายุยืนยาวกว่าผู้ชายโดยเฉลี่ย 5 ปี และโดยเฉลี่ยแล้วผู้หญิงที่รักเพศตรงข้ามแต่งงานกับคู่รักที่อายุมากกว่าประมาณ 2 ปี ทั้งหมดทั้งปวงส่งผลกระทบต่อสถานการณ์ทางการเงินของผู้หญิงและสร้างความต้องการเฉพาะ เช่น ความต้องการในการจัดการกับเงินเกษียณ

จากการสำรวจในเดือนกุมภาพันธ์ 2564 ของ National Institute on Retirement Security ผู้หญิงประมาณ 60% (เทียบกับผู้ชาย 51%) ในสหรัฐอเมริการะบุว่า มีความกังวลว่าตนเองจะไม่สามารถเกษียณด้วยความมั่นคงทางการเงินได้ นอกเหนือจากเป้าหมายระยะยาว การวิจัยชี้ให้เห็นว่าผู้หญิงยังต้องการความช่วยเหลือเพิ่มเติมเกี่ยวกับการจัดการเงินสดและความต้องการทางการเงินในแต่ละวัน

ความเสี่ยงการลงทุนที่ยอมรับได้

บ่อยครั้งที่ผู้หญิงไม่เต็มใจที่จะรับความเสี่ยงทางการเงินมากกว่าผู้ชาย จากผลที่ได้ของงานวิจัยหลายฉบับ เห็นได้ในการจัดสรรเงินบำนาญของผู้หญิง ซึ่งมักจะชอบพันธบัตรเมื่อเทียบกับหุ้น จากการสำรวจของ Nutmeg ล่าสุด พบว่ามีผู้หญิงเพียง 3% เท่านั้นที่ยอมรับความเสี่ยงเพื่อให้ได้ผลตอบแทนที่ดี เมื่อเทียบกับ 26% ของผู้ชาย สินทรัพย์ที่ผู้ชายชื่นชอบคือหุ้น ในขณะที่ผู้หญิงคืออสังหาริมทรัพย์ ผู้ชายก็มีแนวโน้มที่จะถือสกุลเงินดิจิทัลเข้ารหัสมากกว่าผู้หญิงเป็น 2 เท่าเช่นกัน

ในรายงานของ UBS ปี 2560 ได้แสดงให้เห็นถึงความแตกต่างของเส้นทางความมั่งคั่งของผู้ชายและผู้หญิง โดยชี้ว่าถ้าพอร์ตการลงทุนของผู้หญิงรับความเสี่ยงน้อยลง ก็อาจมีความเสี่ยงที่จะไม่บรรลุเป้าหมายมากขึ้น การที่เสี่ยงน้อยลง ผู้หญิงอาจต้องเผชิญกับความเสี่ยงสูงที่จะไม่บรรลุเป้าหมายของตัวเอง

งานวิจัยบ่งชี้ว่า ผู้หญิงมักจะประเมินความน่าจะเป็นที่จะได้กำไรต่ำเกินไป และมุมมองในเชิงลบนี้อาจส่งผลต่อการเลี่ยงความเสี่ยงที่สูงขึ้น การศึกษาอื่นพบว่าผู้หญิงมักจะชอบการลงทุนที่ให้ผลแน่นอนมากกว่าผลที่ไม่แน่นอน จึงเป็นการอธิบายได้ว่า ทำไมผู้หญิงมีแนวโน้มที่จะถือประกันชีวิตแบบบำนาญ (annuities: ประกันชีวิตที่เน้นการออมเงินคล้ายประกันชีวิตแบบสะสมทรัพย์) มากกว่าผู้ชาย

นอกจากนี้ ความไม่แน่นอนที่มากขึ้นของกระแสเงินสดของผู้หญิง อันเนื่องจากการหยุดพักการทำงานเพื่อดูแลเด็กหรือผู้ปกครอง อาจทำให้มุ่งความสนใจไปที่การลงทุนระยะสั้น ซึ่งส่งผลต่อการรับรู้ถึงความเสี่ยง ความเชื่อมั่นทางการเงินมีความสัมพันธ์อย่างใกล้ชิดกับระดับการยอมรับความเสี่ยง ซึ่งจะขึ้นอยู่กับการรับรู้ความเสี่ยง การรับรู้ความเสี่ยงคือปัจจัยที่กำหนดประโยชน์ที่คาดหวังและเป็นเหตุผลในการเลือกของบุคคล การวิจัยเมื่อเร็ว ๆ นี้ตอกย้ำว่า ความคุ้นเคยกับความเสี่ยงมากขึ้นสัมพันธ์กับการรับรู้ความเสี่ยงที่ลดลง ซึ่งแสดงให้เห็นว่า ประสบการณ์ในการลงทุนที่มากขึ้นควรช่วยลดการเลี่ยงความเสี่ยง และหากผู้หญิงไม่ได้มีประสบการณ์การลงทุน ก็จะมองว่าการลงทุนมีความเสี่ยงหรือน่ากลัวมากขึ้น ความรู้ความเข้าใจจะช่วยเพิ่มระดับการยอมรับความเสี่ยง เนื่องจากจะส่งผลต่อการรับรู้ถึงความเสี่ยง

ผู้หญิงที่อายุน้อยมีความรู้ทางการเงินมากกว่า ซึ่งทำให้มีความมั่นใจทางการเงินมากขึ้น ในการสำรวจของ BCG พบว่า 70% ของผู้หญิงรุ่นมิลเลนเนียลระบุว่าพวกเธอเป็นผู้นำในการตัดสินใจทางการเงิน เทียบกับ 40% ของผู้หญิงรุ่นเบบีบูมเมอร์

ที่น่าสนใจ การวิจัยยังบ่งชี้ว่า สำหรับผู้ชายก็จะตรงกันข้ามกันบางทีอาจเป็นเพราะผู้ชายมีความมั่นใจมากเกินไป ตอกย้ำถึงความสำคัญของประสบการณ์และความคุ้นเคย ผู้ชายมักจะเปิดรับการสนทนาเกี่ยวกับการลงทุนมากกว่า แม้ตั้งแต่อายุยังน้อย

แต่นี่ไม่ได้หมายความว่าผู้หญิงจะเลี่ยงความเสี่ยงมากกว่า สิ่งที่ UBS คิดคือ ผู้หญิงไม่ได้ไม่ชอบความเสี่ยง แต่มักจะถูกมองว่าเป็นผู้ชอบความเสี่ยง ซึ่งชี้ให้เห็นว่าสำหรับผู้หญิงแล้ว การที่จะเพิ่มระดับการยอมรับความเสี่ยงนั้น ขึ้นอยู่กับการทำความเข้าใจว่าผลิตภัณฑ์นั้นช่วยให้บรรลุเป้าหมายได้อย่างไร และได้ทำการตรวจสอบวิเคราะห์อย่างเหมาะสมและทำการค้นคว้าเพื่อทำความเข้าใจคุณลักษณะของผลิตภัณฑ์

นอกจากนี้ ทัศนคติด้านความเสี่ยงไม่จำเป็นต้องเหมือนกันด้าน ตัวอย่างเช่น การวิจัยชี้ให้เห็นว่าผู้หญิงอาจมีแนวโน้มที่จะยอมรับความเสี่ยงทางสังคมมากกว่าผู้ชาย เช่น ความเสี่ยงที่เกี่ยวข้องกับผลกระทบของมนุษย์หรือทางสังคม จากการวิจัยของ Harvard Business Review พบว่าบริษัทลงทุนที่เน้นให้เกิดผล (impact investment firms) ที่มีสัดส่วนผู้หญิงสูงในทีมผู้บริหารระดับสูง รับความเสี่ยงในการตัดสินใจลงทุนมากขึ้นอย่างมีนัยสำคัญ สอดคล้องกับการศึกษาและการสำรวจที่ชี้ให้เห็นว่า ผู้หญิงแสดงความสนใจมากขึ้นในการปรับการลงทุนให้สอดคล้องกับค่านิยมของตนเอง รวมถึงการลงทุนในบริษัทที่มีความหลากหลายและมีความเป็นผู้นำที่หลากหลายมากขึ้น

ความชอบการลงทุน ผลการลงทุน และวัตถุประสงค์

ผู้หญิงมีแนวโน้มที่จะให้ความสำคัญอย่างมาก ว่าบริษัทที่พวกเธอลงทุนต้องนำปัจจัยด้านสิ่งแวดล้อม สังคม และธรรมาภิบาล (ESG) ผนวกเข้าไว้ในนโยบายและกระบวนการการดำเนินงาน โดยผู้หญิงให้ความสำคัญในเรื่องนี้มากกว่าผู้ชาย 2 เท่า

นอกจากนี้ ความชอบที่จะลงทุนด้วยหลัก ESG ไม่ได้จำกัดเฉพาะผู้ที่มีอายุน้อย รายงานล่าสุดจากนักวิจัยตลาด Cerulli พบว่า ผู้หญิงส่วนใหญ่ในสหรัฐอเมริกาที่มีอายุต่ำกว่า 60 ปีชอบการลงทุนแบบ ESG แบบสำรวจความเชื่อมั่นของนักลงทุน (investor sentiment survey) ของ UBS ยังตอกย้ำด้วยว่าผู้หญิงจำนวนมากขึ้น (71%) คำนึงถึงการพิจารณาที่ยั่งยืนเมื่อเปรียบเทียบกับผู้ชาย (58%) และดูเหมือนว่าผู้หญิงจะสนใจลงทุนในผู้หญิงด้วยเช่นกัน ตัวอย่างเช่น ในคลาวด์ฟันดิง เราเห็นนักลงทุนผู้หญิงลงทุนในสตาร์ทอัปที่นำโดยผู้หญิงมากขึ้น

เมื่อผู้หญิงลงทุนแล้ว มักจะทำผลงานได้ดีกว่าผู้ชาย การศึกษาเมื่อเร็ว ๆ นี้โดย Warwick Business School สรุปได้ว่า ผู้หญิงมีผลงานดีกว่าผู้ชายในด้านการลงทุน 1.8% ต่อปี

ส่วนใหญ่เป็นเพราะผู้หญิงเทรดน้อยกว่า ดังนั้นจึงมีค่าใช้จ่ายในการเทรดน้อยกว่า ผู้หญิงยังมีแนวโน้มที่จะลดสถานะน้อยกว่า หรือแนวโน้มที่จะขายที่ระดับต่ำ ในช่วงเหตุการณ์ที่มีการถอนการลงทุนครั้งใหญ่ ข้อมูลแสดงให้เห็นว่าผู้หญิงมีโอกาสถอนการลงทุนน้อยกว่าผู้ชายประมาณ 25% และยังมีโอกาสน้อยที่จะเปลี่ยนรูปแบบความเสี่ยงของตนเองท่ามกลางความผันผวน และโดยทั่วไปแล้วจะมีวินัยมากขึ้นและลงทุนให้สอดคล้องกับเป้าหมาย ผู้หญิงยังใช้เวลาในการค้นคว้าข้อมูล มีแนวโน้มที่จะทำตามแผนมากขึ้น และมีความเป็นไปได้น้อยที่จับจังหวะตลาด

ผู้หญิงยังได้ผลตอบแทนจากพอร์ตการลงทุนที่หลากหลายมากขึ้นด้วย ดังนั้น ในขณะที่ผู้ชายมักจะให้ความสำคัญกับผลการของการลงทุนมากกว่า และตัดสินใจลงทุนจากผลการดำเนินงานในอดีต ผู้หญิงมักจะให้ความสำคัญกับการลดความเสี่ยงและผลกระทบเชิงบวก

ผู้หญิงกำลังมองหาคำแนะนำ และมักจะยินดีจ่ายเงินเพิ่มให้กับที่ปรึกษาที่ไว้วางใจ โดยการสำรวจเมื่อเร็ว ๆ นี้แสดงให้เห็นว่า ผู้หญิงที่มีอายุมากขึ้นและร่ำรวยมีแนวโน้มที่ชอบจ่ายค่าธรรมเนียม 1% ขึ้นไปสำหรับบัญชีที่ดูแลโดยที่ปรึกษาทางการเงินมากกว่าผู้ชาย 2 เท่า เมื่อเทียบกับการจ่าย 0.10% สำหรับบริการดิจิทัลอย่างเดียว ผลสำรวจความเชื่อมั่นของนักลงทุนของ UBS ยังเน้นว่า ผู้หญิงให้ความสำคัญกับการมีคำแนะนำจากผู้เชี่ยวชาญมากกว่าผู้ชาย นอกจากนี้ เมื่อผู้หญิงขอคำแนะนำ มักจะได้รับคำแนะนำด้านความมั่งคั่งเพื่อช่วยให้บรรลุวัตถุประสงค์และเชื่อมโยงกับเป้าหมาย มากกว่ากลยุทธ์การซื้อขายเพื่อทำผลตอบแทนได้ดีกวาตลาด

ผู้หญิงที่อายุน้อย มีแนวโน้มที่จะลงทุนเพื่อเป้าหมายที่เฉพาะเจาะจง โดย 2 ใน 3 ของผู้หญิงที่อยู่ในวัยสาวระบุความตั้งใจนี้เมื่อเปรียบเทียบกับ 56%ในกลุ่มชายหนุ่ม ผู้หญิงระบุว่าความซื่อสัตย์ ความรู้ และความโปร่งใส เป็นค่านิยมสูงสุดที่ต้องการจากที่ปรึกษาและสถาบันการเงิน

ผู้หญิงมักจะรับรู้และเห็นคุณค่าของความมั่งคั่งว่าเป็นแหล่งที่มาของความมั่นคง ไม่ใช่โอกาส และยังมีแนวโน้มที่จะมุ่งเน้นไปที่ความมั่นคงทางการเงินและสามารถใช้ไลฟ์สไตล์บางอย่างสำหรับตนเองและคนที่พวกเขารักได้ในระยะยาว นอกจากนี้ สำหรับผู้หญิง การส่งต่อมักจะมีความหมายมากกว่าการส่งต่อความมั่งคั่งให้รุ่นต่อไป ยังหมายถึงความมั่นใจว่าลูก ๆ ของตนปลอดภัย และพอใจกับชีวิต ตลอดจนการส่งผลทางบวกต่อผู้อื่น ชี้ให้เห็นถึงแนวโน้มของผู้หญิงที่จะลงทุนอย่างมีจุดมุ่งหมาย โดยมีจุดประสงค์ที่จะแสดงถึงเป้าหมาย ตลอดจนค่านิยมและผลกระทบต่อสังคม

คุณค่าที่เหนือคู่แข่งของบริการบริหารความมั่งคั่งสำหรับผู้หญิง

นำเสนอความยั่งยืน สร้างผลกระทบที่ดี

UBS คาดว่าสินทรัพย์ที่ลงทุนตามการนำเสนอเหล่านี้จะเพิ่มขึ้นอีกในปีต่อ ๆ ไป ผู้หญิงมักจะชอบการลงทุนในลักษณะที่สอดคล้องกับค่านิยม และเมื่อความมั่งคั่งเพิ่มขึ้น ก็อยู่ในสถานะที่ดีที่จะขับเคลื่อนการเติบโตในการลงทุนที่ยั่งยืน และทำให้เกิดการเปลี่ยนแปลงทางสังคมที่มีความหมายด้วยเงินที่ลงทุนไป โดยข้อมูลล่าสุดจาก RBC Wealth Management ผู้หญิง 74% บอกว่า สนใจที่จะเพิ่มสัดส่วนการลงทุนที่ยั่งยืนในพอร์ตการลงทุนของตนเอง การที่ความมั่งคั่งนักลงทุนกลุ่มนี้มีมากขึ้น ก็คาดว่าจะมีการเติบโตอย่างต่อเนื่องในการลงทุนยั่งยืน

“เรายังคาดว่าการลงทุนที่เกี่ยวกับเพศจะเพิ่มขึ้นอย่างมาก เพราะกลยุทธ์หรือแนวทางการลงทุนที่คำนึงถึงปัจจัยทางเพศเพื่อพัฒนาความเท่าเทียมและการตัดสินใจลงทุนจากข้อมูลที่ดีขึ้น ผู้หญิงมักจะมีความมั่นใจมากขึ้นในการนำเงินไปลงทุนเมื่อค่านิยมสอดคล้องกับการลงทุน และเมื่อเห็นประโยชน์ทางสังคม คำแนะนำและโซลูชันที่เน้นความยั่งยืนสามารถขับเคลื่อนผลเชิงบวก ไม่เพียงแต่ด้วยการสนับสนุนให้ผู้หญิงเข้ามาลงทุนมากขึ้น แต่ยังรวมถึงผ่านความสามารถของการลงทุนพื้นฐานบางด้าน ในการมีส่วนสนับสนุนให้เกิดความก้าวหน้าทางสังคมและสิ่งแวดล้อมในเชิงบวก

โดยสรุป ความมั่งคั่งของผู้หญิงเติบโตขึ้น และมีแนวโน้มที่ผู้หญิงต้องการและควบคุมการเงินของตนเอง ผู้หญิงไม่พอใจกับคำแนะนำที่ได้รับในปัจจุบัน และมักจะให้ความสำคัญกับคำแนะนำของผู้เชี่ยวชาญมากกว่าผู้ชาย การศึกษาในปี 2565โดย BNY ประเมินว่า หากผู้หญิงลงทุนในอัตราเดียวกับผู้ชาย ก็อาจมีเงินทุนเพื่อการลงทุนทั่วโลกเพิ่มขึ้นมากกว่า 3.22 ล้านล้าน โดยมากกว่า 1.87 ล้านล้านไหลเข้าสู่การลงทุนที่ยั่งยืนและสร้างผลกระทบมากขึ้น เพื่อให้นำเสนอประสบการณ์และคำแนะนำด้านความมั่งคั่งตรงตามที่ผู้หญิงมองหา ผู้จัดการความมั่งคั่งต้องคิดใหม่เกี่ยวกับจุดแข็งของตนเอง

ข่าวหรือบทความที่เกี่ยวข้อง