https://www.aerotime.aero/27124-biggest-players-in-china-s-commercial-aviation-market

จีนได้กำหนดเป้าหมายอัตราส่วนของปริมาณพลังงานที่ใช้ต่อผลของกิจกรรม (Energy intensity:EI) และการปล่อยคาร์บอนของภาคการบินพลเรือนในแผน 5 ปี ฉบับที่ 14 ซึ่งเป็นการปูทางไปสู่การรวมภาคขนส่งหลักเข้าไว้ในตลาดคาร์บอนของประเทศ

แผนเศรษฐกิจ 5 ปีเป็นหนึ่งในเอกสารนโยบายที่สำคัญที่สุดของจีนที่กำหนดกลยุทธ์การพัฒนาและเป้าหมายการเติบโต โดยแผน 5 ปี ฉบับที่ 14 สำหรับปี 2021-2025 จะเป็นการวางรากฐานในการลดคาร์บอนระยะยาวหลังจากคำมั่นสัญญาใน COP26

การบินถือเป็นความท้าท้ายในการลดคาร์บอนของภาคการขนส่ง เนื่องจากมีเชื้อเพลิงทางเลือกไม่มากนัก และยังถือเป็นภาคธุรกิจหลักในการปล่อยมลพิษทั่วโลก โดยสายการบินมุ่งมั่นที่จะลดคาร์บอนผ่านโครงการต่าง ๆ อย่างเช่น โครงการขององค์การการบินพลเรือนระหว่างประเทศ (International Civil Aviation Organization: ICAO) และโครงการชดเชยและการลดก๊าซคาร์บอนไดออกไซด์สำหรับการบินระหว่างประเทศ (Carbon Offsetting and Reduction Scheme for International Aviation: CORSIA)

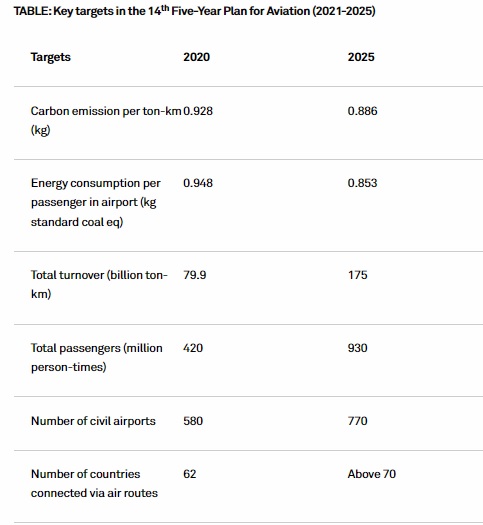

ข้อมูลจากแผนพบว่า เทคโนโลยีคาร์บอนต่ำในภาคการบินพลเรือนของจีนถือว่ายังคงล้าหลัง รวมถึงระดับของ EI และการปล่อยมลพิษก็ยังคงเพิ่มขึ้นในช่วงไม่กี่ปีที่ผ่านมา โดยปริมาณการใช้เชื้อเพลิงการบินต่อตัน-กิโลเมตรของประเทศ เพิ่มขึ้นเป็น 0.295 กิโลกรัม ในปี 2020 จาก 0.293 กิโลกรัม ในปี 2015 และการปล่อยคาร์บอนต่อตัน-กิโลเมตร เพิ่มขึ้นเป็น 0.928 กิโลกรัม ในปี 2020 จาก 0.926 กิโลกรัม

แผนนี้มีจุดประสงค์เพื่อลด EI และดัชนีการเกิดคาร์บอนต่อ GDP (Carbon intensity) และยังเป็นการปูทางสำหรับกำหนดราคาคาร์บอนในภาคการบิน โดยเพิ่มกลไกการกำหนดราคาคาร์บอน ปรับปรุงระบบการตรวจสอบมลพิษและระบบการรายงานและทวนสอบ (Reporting and Verification: MRV) ที่มีอยู่

โดยการกำหนดราคาคาร์บอนจะต้องอิงตามตลาด มีการประสานงานอย่างดีกับผู้มีส่วนได้ส่วนเสียระหว่างประเทศ รวมถึงต้องคำนึงถึงความเป็นจริงทางเศรษฐกิจของจีนและต้องพิจารณาถึงระยะการพัฒนาของภาคธุรกิจ ในปัจจุบัน

ภายในปี 2025 ภาคการบินของจีนมีเป้าหมายที่จะลดการปล่อยคาร์บอนต่อตัน-กิโลเมตรลง 4.5% และลดการใช้พลังงานต่อคนต่อครั้งในสนามบินลง 10% จากระดับในปี 2020 โดยแผนดังกล่าวยังมีเป้าหมายที่จะเพิ่มผลประกอบการรวม 17% ต่อปี และเพิ่มผู้โดยสารทั้งหมด 17.2% ต่อปี

จากแผน เป้าหมายการเติบโตประจำปีของผลประกอบการรวมและผู้โดยสารทั้งหมดนั้นถือว่าอยู่ในระดับที่สูงประมาณ 17% เนื่องจากฐานของปี 2020 นั้นถือว่าอยู่ในระดับต่ำ หากเปรียบเทียบกับระดับในปี 2019 ผลประกอบการรวมและผู้โดยสารทั้งหมดคาดว่าจะเติบโต 5.2% และ 5.9% ต่อปี

โดยผลประกอบการในภาคการขนส่งทางอากาศของจีนมีการเติบโตเฉลี่ย 11% ต่อปีในช่วงปี 2015-2019 แต่ลดลงถึง 38% ในปี 2020 เนื่องจากการระบาดของโควิด-19

แม้ว่าภาคการบินทั่วโลกจะได้รับผลกระทบตั้งแต่มีการระบาดของโควิด-19 และการจราจรทางอากาศที่ลดลงนั้นจะส่งผลให้คาร์บอนฟุตพริ้นท์ (Carbon footprint) ลดลง แต่อย่างไรก็ตามเมื่อเศรษฐกิจฟื้นตัวปริมาณการปล่อยมลพิษก็จะกลับมาเพิ่มขึ้น

การค้าคาร์บอน

กระทรวงสิ่งแวดล้อมของจีนวางแผนที่จะนำภาคการบินเข้าสู่ตลาดคาร์บอนแห่งชาติให้เป็น 1 ใน 8 ภาคส่วนเป้าหมายภายในปี 2025

โดยในแผน 5 ปีคาดว่าจะมีการเตรียมแผนเฉพาะสำหรับการปล่อยคาร์บอนจุดสูงสุดภายในปี 2030 และการเข้าสู่ความเป็นกลางทางคาร์บอนในปี 2060 และมีเป้าหมายที่จะวัดและรายงานสถิติการปล่อยมลพิษสำหรับการค้าคาร์บอน

China Certified Emission Reductions หรือ CCERs การจดทะเบียนสำหรับคาร์บอนเครดิต (Carbon credit) โดยสมัครใจที่ได้รับการรับรองภายในประเทศจีน คาดว่าจะเริ่มอีกครั้งในปีนี้และจะเปิดตัวแพลตฟอร์มการค้า CCER ระดับชาติ โดยมีเจ้าภาพคือ Beijing Green Exchange

CCERs มีสิทธิ์ได้รับการชดเชยการปล่อยก๊าซคาร์บอนภายใต้ CORSIA ซึ่งเป็นโครงการคาร์บอนสำหรับการบินระดับโลกที่นำโดย UN โดยการรวมภาคการบินในการค้าคาร์บอนและ CCER ของจีน อาจเปิดโอกาสให้กับตลาดคาร์บอนไฮบริดซึ่งมีผู้เข้าร่วมจากต่างประเทศและการค้าข้ามพรมแดนมากขึ้น

ตามแผน 5 ปี จีนจะทำงานร่วมกับ ICAO เพื่อพัฒนามาตรฐานเทคโนโลยีการลดคาร์บอนในภาคการบิน และมุ่งเน้นไปที่หลักการทั่วไป แต่มีการกำหนดความรับผิดชอบของประเทศที่พัฒนาแล้วและประเทศกำลังพัฒนาให้แตกต่างกัน

เมื่อวันที่ 11 มกราคมที่ผ่านมา S&P Global Platts ได้ประเมินคาร์บอนเครดิตที่เหมาะสมของ CORSIA ไว้ที่ 7.60 ดอลลาร์ต่อล้านตันคาร์บอนไดออก ไซด์เทียบเท่า (mtCO2e)

ความต้องการน้ำมันเครื่องบิน

ในแผน 5 ปียังเน้นไปที่ความเป็นไปได้ในการปล่อยมลพิษเป็นศูนย์และโครงการสาธิตสำหรับเชื้อเพลิงเครื่องบินที่ยั่งยืนของสนามบินนำร่องในจีน ซึ่งสิ่งเหล่านี้จำเป็นอย่างมาก เนื่องจากในอีกไม่กี่ปีข้างหน้าจีนจะสร้างสนามบินเพิ่มและเปิดเส้นทางบินใหม่

เมื่อเทียบปีต่อปีความต้องการน้ำมันเครื่องบินของจีนลดลงทั้งในปี 2020 และ 2021 และความต้องการที่เพิ่มขึ้นในปี 2022 จะยังเป็นเลขตัวเดียว เนื่องจากนโยบาย Zero COVID-19 ของปักกิ่ง อย่างไรก็ตาม ความต้องการน้ำมันเครื่องบินของจีนในอนาคตคาดว่าจะเพิ่มขึ้นแบบทวีคูณ

โดยนักวิเคราะห์กล่าวว่าน้ำมันเครื่องบินจะเป็นเชื้อเพลิงขนส่งอย่างสุดท้ายของจีนที่จะแตะความต้องการสูงสุดในช่วงปี 2030 และการลงทุนเกี่ยวกับการพัฒนาเชื้อเพลิงที่ยั่งยืนก็ถูกชะลอลงเนื่องจากโควิด-19 นักวิเคราะห์เสริมว่า แม้ว่าจีนจะทดสอบน้ำมันเครื่องบินชีวภาพกับเที่ยวบินภายในประเทศ แต่ก็ยังคงห่างไกลจากการนำมาใช้ในเชิงพาณิชย์

อย่างไรก็ตาม การสังเคราะห์เชื้อเพลิงที่ยั่งยืนจากวัตถุดิบหมุนเวียนกำลังถูกพัฒนาขึ้น และถือว่าเป็นวิธีการลดมลพิษในภาคการบินที่น่าสนใจ

ที่มา:China outlines carbon plan for civil aviation sector, sets emissions targets

ข่าวหรือบทความที่เกี่ยวข้อง