ประสาท มีแต้ม

กระทรวงพลังงาน โดยนายคมกฤช ตันตระวาณิชย์ เลขาธิการคณะกรรมการกำกับกิจการพลังงาน (กกพ.) ได้แถลงข่าวว่าจะมีการขึ้นค่าไฟฟ้าในช่วง 4 เดือนแรกของปีหน้าในอัตรา 16.71 สตางค์ต่อหน่วย ส่งผลให้ค่าไฟฟ้าขายปลีกเพิ่มขึ้นจากปัจจุบัน 3.61 บาทต่อหน่วย เป็น 3.78 บาทต่อหน่วย (ประชาชาติธุรกิจ 19 พ.ย. 2564) ถ้าพูดในรูปของค่าเอฟทีซึ่งคนไทยมีความคุ้นชินแต่ไม่ค่อยเข้าใจทั้งความหมายและวิธีการคำนวณ พบว่าค่าเอฟทีจะเพิ่มขึ้นจากลบ 15.32 เป็นบวก 1.39 สตางค์ต่อหน่วย หรือเพิ่มขึ้น 16.71 สตางค์ต่อหน่วยนั่นเอง

นี่คือสาระที่ปรากฏเป็นข่าวต่อสาธารณะที่เราทราบเท่านั้น แต่ใน “เอกสารการรับฟังความคิดเห็น” ได้ระบุอย่างชัดเจนว่า ผลการคำนวณสรุปว่าต้องขึ้นค่าไฟฟ้าจำนวน 63.33 สตางค์ต่อหน่วย กกพ. คาดว่าในช่วง 4 เดือนแรกของปีหน้าจะมีการใช้ไฟฟ้าจำนวน 59,174 ล้านหน่วย ดังนั้น มูลค่าเฉพาะส่วนที่เพิ่มขึ้นจึงเท่ากับ 39,217 ล้านบาท จึงไม่ใช่เรื่องเล็กๆ ที่จะมองข้ามไป

อย่างไรก็ตาม ทาง กกพ. เกรงว่าผู้ใช้ไฟฟ้าจะได้รับผลกระทบ จึงได้มี “การบริหารจัดการ” โดยการนำเงินจาก 3 ก้อนจำนวนรวม 18,640 ล้านบาท (ซึ่งก็เป็นเงินที่เก็บไปจากผู้ใช้ไฟฟ้าก่อนแล้ว) มาชดเชย ส่วนต่างที่เหลือจึงให้ผู้ใช้ไฟฟ้าทยอยจ่ายเป็น 3 งวด โดยที่งวดแรก ม.ค.- เม.ย. 2565 ต้องจ่ายเพิ่ม 16.71 สตางค์ต่อหน่วย งวดต่อไปอีก 2 ช่วงจะเพิ่มขึ้นแบบขั้นบันไดทั้งสองช่วง

เพื่อไม่ให้ค่าไฟฟ้าเปลี่ยนแปลงบ่อยเกินไปและยุ่งยากในการจัดเก็บ รัฐบาลจึงได้กำหนดให้แบ่งค่าไฟฟ้าออกเป็น 3 งวด งวดละ 4 เดือน โดยให้ค่าไฟฟ้าของแต่ละงวดมีค่าคงที่ เมื่อจะถึงงวดใหม่ก็มีการพยากรณ์ไปในอนาคตว่าในงวดถัดไปค่าไฟฟ้าจะเปลี่ยนไปจากงวดปัจจุบันเท่าใด จึงเรียกค่าไฟฟ้าที่เปลี่ยนไปว่า “ค่าไฟฟ้าผันแปร” แต่เรียกกันติดปากว่า “ค่าเอฟที” เมื่อครบระยะเวลาของงวดแล้วก็จะมีการปรับให้สอดคล้องกับความเป็นจริงที่เกิดขึ้นและพยากรณ์งวดต่อไปอีก เป็นเช่นนี้ไปเรื่อยๆ

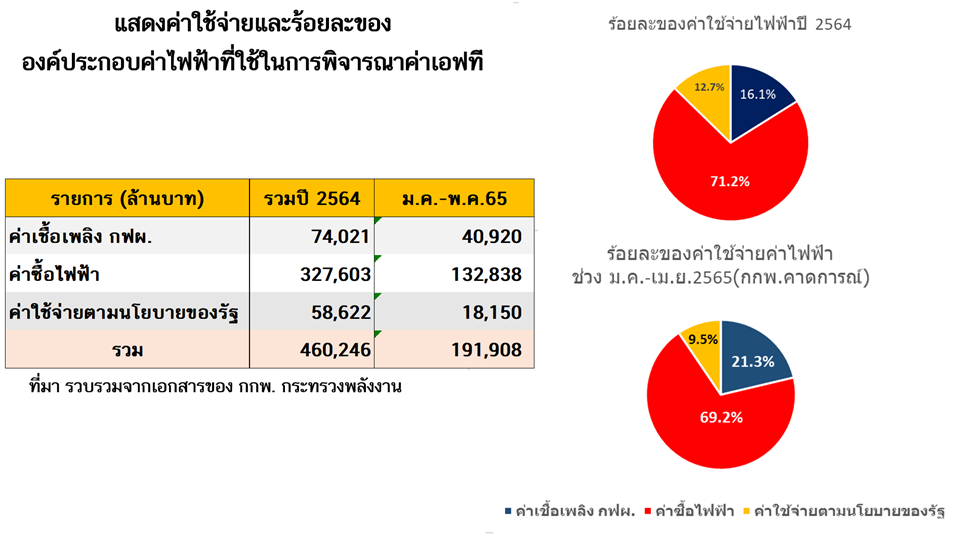

จากการคาดการณ์ของ กกพ. พบว่า ในช่วง ม.ค.-เม.ย. 2665 จะมีการผลิตไฟฟ้าทั่วประเทศจำนวน 65,325 ล้านหน่วย คิดเป็นมูลค่าบางส่วน (ไม่ใช่มูลค่าทั้งหมด เพราะยังไม่ได้คิดค่าโรงไฟฟ้า, ค่าการบริหาร, ค่าสายส่ง ของ กฟผ. (การไฟฟ้าฝ่ายผลิต) ก่อนที่จะขายส่งให้การไฟฟ้าฝ่ายจำหน่าย) จำนวน 191,908 ล้านบาท ประกอบด้วย 3 ส่วนหลัก คือ (1) ค่าเชื้อเพลิงของ กฟผ. 40,920 ล้านบาท คิดเป็น 21.3% (2) ค่าซื้อไฟฟ้า (โดย กฟผ.) จากบริษัทเอกชนรายใหญ่ (IPP) ทั้งในและต่างประเทศรวมทั้งโรงไฟฟ้าเอกชนรายเล็ก (SPP) รวม 132,828 ล้านบาท คิดเป็น 69.2% และ (3) ค่าใช้จ่ายตามนโยบายรัฐบาล เช่น สนับสนุนพลังงานหมุนเวียนและค่ากองทุนรอบโรงไฟฟ้า จำนวน 18,150 ล้านบาท คิดเป็น 9.5%

กกพ. อ้างว่ามี 4 ปัจจัยในการขอขึ้นค่าไฟฟ้าครั้งนี้คือ

เราจะเห็นว่า เหตุผลที่ทาง กกพ. นำมาอ้างนั้น แม้ว่าจะมีปัจจัยจากก๊าซธรรมชาติขึ้นราคาอยู่ก็จริง แต่ไม่ใช่ทั้งหมดของ “ค่าซื้อไฟฟ้าจากเอกชน” ซึ่งมีสัดส่วนใหญ่ที่สุดถึง 69.2% ในจำนวนนี้มีค่าก่อสร้างโรงไฟฟ้าของเอกชนและค่าอื่นๆ รวมอยู่ด้วย ผมจึงขอเจาะหารายละเอียดในส่วนนี้ โดยเรียกว่า “อัตราการใช้ประโยชน์ (utilization rate)” ของโรงไฟฟ้า

เพื่อให้เห็นภาพชัดเจนขึ้น ผมขอนำเสนอองค์ประกอบของค่าไฟฟ้า 3 ส่วนตามที่ได้กล่าวแล้วในหัวข้อที่ 2 ให้ครบทั้ง 12 เดือนของปี 2564 พร้อมเปรียบเทียบกับช่วงที่จะเกิดขึ้นในช่วง ม.ค.- เม.ย. 2565 (ดังภาพประกอบ)

จากข้อมูลข้างต้นพบว่า ในปี 2564 ค่าซื้อไฟฟ้าจากเอกชนมีสัดส่วนสูงถึงร้อยละ 71 ในขณะที่ในช่วง ม.ค.-เม.ย. 2565 สัดส่วนนี้จะลดลงมาเหลือ 69% เพราะสัดส่วนค่าซื้อเชื้อเพลิงของ กฟผ. เพิ่มขึ้นมาก

เราทราบกันโดยทั่วไปและนานมาแล้วว่า ในระบบไฟฟ้าของประเทศไทยนั้นมีกำลังการผลิตล้นมากเกินไป ทำให้โรงไฟฟ้าไม่สามารถเดินเครื่องผลิตไฟฟ้าให้ได้ตามศักยภาพของแต่ละโรง ซึ่งมาตรฐานสากลถือกันว่าอัตราการใช้ประโยชน์ของโรงไฟฟ้าที่ใช้เชื้อเพลิงจากก๊าซธรรมชาติและถ่านหินควรจะประมาณ 85% แต่หากเป็นโรงไฟฟ้าพลังน้ำจะน้อยกว่านี้เพราะน้ำไม่ได้มีตลอดทั้งปี ดังนั้น การประเมินอัตราการใช้ประโยชน์โดยไม่จำแนกประเภทโรงไฟฟ้าจึงได้คำตอบที่ค่อนข้างคลุมเครือ

เนื่องจากปัญหาการมีโรงไฟฟ้าล้นเกินเป็นปัญหาในระยะยาว ดังนั้น ผมจึงได้เปรียบเทียบอัตราการการใช้ประโยชน์ของโรงไฟฟ้าแต่ละประเภทของปี 2557 กับปี 2564 โดยอาศัยข้อมูลจากหลายแหล่งที่สามารถค้นได้ ดังรายละเอียดในตารางข้างล่างนี้

ในปี 2564 โรงไฟฟ้าเอกชนรายใหญ่ (IPP) ซึ่งมีกำลังการผลิตรวม 14,873.5 เมกะวัตต์ หรือ 30% ของกำลังการผลิตทั้งระบบ มีอัตราการใช้ประโยชน์เพียง 31.1% เท่านั้น ลดลงอย่างมากจากปี 2557 ซึ่งเท่ากับ 57.9%

กรณีของโรงไฟฟ้าเอกชนขนาดเล็ก (SPP มีกำลังการผลิตตั้งแต่ 10 ถึง 90 เมกะวัตต์) อัตราการใช้ประโยชน์ได้ลดลงจาก 86.3% ลงมาเหลือ 66.9% ในช่วงเวลาเดียวกัน ซึ่งข้อมูลเหล่านี้ได้สะท้อนถึงการมีกำลังการผลิตล้นเกิน

จากตารางข้างต้นเราจะเห็นได้ว่าในช่วง 7 ปีที่ผ่านมา กำลังการผลิตของ SPP ได้เพิ่มขึ้นถึง 162% ทั้งๆ ที่อาการโรงไฟฟ้าล้นเกินได้เกิดขึ้นตั้งแต่ปี 2539 แล้ว

ในการทำสัญญาระหว่างรัฐบาลกับ IPP และ SPP ต่างก็มีลักษณะ “ไม่ซื้อก็ต้องจ่าย (take or pay)” ทั้งนั้น เพียงแต่มีภาษาและเงื่อนไขที่แตกต่างกันบ้างเท่านั้นเอง กรณี SPP ถ้ารับซื้อไม่ถึง 80% ของศักยภาพที่ผลิตได้ทางรัฐบาลก็จำเป็นต้องจ่ายเงินล่วงหน้าแต่สามารถเรียกไฟฟ้าคืนมาได้ (make up) ในภายหลังซึ่งผมไม่ขอกล่าวในรายละเอียด

กรณี IPP สัญญาเขียนไว้ชัดเจนว่ารัฐบาล (โดย กฟผ.) ต้องจ่ายค่า “ความพร้อมจ่าย (availability payment)” ซึ่งหมายถึงค่าลงทุนทั้งเงินกู้ ดอกเบี้ย เงินประกัน ค่าจ้างพนักงาน ค่าบำรุงรักษา (แต่ไม่รวมค่าเชื้อเพลิงซึ่งแยกคิดต่างหาก) แม้ว่าจะไม่ได้เดินเครื่องผลิตไฟฟ้านานเป็นปีเลยก็ตาม

ตัวอย่างเช่น โรงไฟฟ้า IPP โรงหนึ่งขนาด 713 เมกะวัตต์ พบว่าในช่วง 4 เดือนสุดท้ายของปี 2561 ได้ขายไฟฟ้าเฉลี่ย 5.48 บาทต่อหน่วยหรือประมาณสองเท่าของราคาปกติ นับจากนั้นมาอีก 36 เดือนติดต่อกันไม่ได้ผลิตไฟฟ้าเลยแม้แต่นิดเดียว แต่ได้รับเงินรวมเกือบ 7 พันล้านบาท และจะเป็นเช่นนี้ไปจนถึงวันหมดสัญญาในปี 2571

นี่คือภาระของผู้บริโภคที่มีการ “ผันแปร” อยู่เสมอ แต่ทาง กกพ. ไม่เคยนำมาแสดงให้สาธารณะได้รับรู้

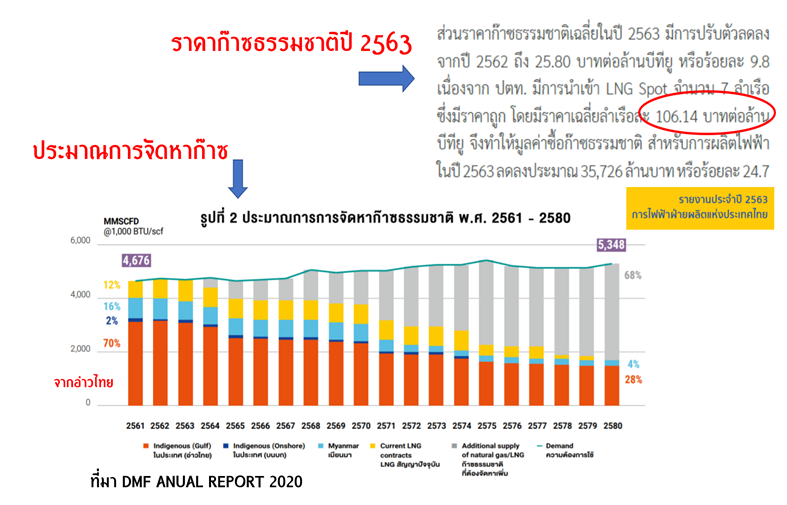

กกพ. ได้คาดการณ์ว่า ก๊าซธรรมชาติซึ่งเป็นเชื้อเพลิงที่ใช้ผลิตไฟฟ้าให้คนไทยร้อยละ 60 ของไฟฟ้าทั้งหมดจะขึ้นราคาจาก 271 เป็น 376 บาทต่อล้านบีทียูในช่วง 4 เดือนแรกของปีหน้า โดยไม่ได้บอกวิธีการคำนวณและตรวจสอบเปรียบเทียบผลการพยากรณ์กับองค์กรอื่นๆ ของโลกเลย ดังตารางในภาพที่ผมแสดงความสงสัยเอาไว้แล้ว

นอกจากข้อสงสัยเรื่องการพยากรณ์ราคาในอนาคตดังกล่าวแล้ว ผมยังพบว่าผลการคำนวณราคาเฉลี่ยของ Pool Gas ในปัจจุบันยังสูงกว่าความเป็นจริงด้วย

นอกจากนี้ การอ้างว่าต้องนำเข้าก๊าซธรรมชาติเหลวมาทดแทนก๊าซฯที่ผลิตในประเทศไทยที่ลดลงเพราะปลายอายุสัมปทานก็ไม่น่าจะถูกต้องนัก เพราะ (1) ก๊าซฯที่ผลิตในประเทศไทยก็ลดลงเพียงเล็กน้อยอย่างช้าๆ ไม่ใช่ระยะเวลาเป็นเดือน และ (2) บางช่วงของเวลาราคาก๊าซ LNG นำเข้าก็มีราคาเพียงเกือบ 1 ใน 3 ของราคาก๊าซฯ ที่ผลิตในประเทศเราเอง

จากที่ได้กล่าวมาแล้วว่า เรามีกำลังการผลิตรวมล้นเกิน ซึ่งยืนยันด้วยอัตราการใช้ประโยชน์ของโรงไฟฟ้าแต่ละประเภท เช่น IPP มีอัตราการใช้ประโยชน์เหลือเพียง 31% เท่านั้น ทั้งๆ ที่ควรจะเป็น 85%

ภายใต้แผนพัฒนากำลังการผลิตไฟฟ้า (PDP2018 ปรับปรุงครั้งที่ 1) ทำให้ในอีก 2 ปีข้างหน้าคือ 2565 และ 2566 จะมีโรงไฟฟ้าสุทธิ (กำลังการผลิตของโรงไฟฟ้าใหม่ลบด้วยส่วนที่ถูกปลดระวาง) จะเพิ่มขึ้นอีก 1,765 และ 725 เมกะวัตต์ ตามลำดับ ดังนั้น อัตราการใช้ประโยชน์ก็จะลดต่ำลงกว่านี้อีก

องค์กรพลังงานสากล (IEA) และกระทรวงพลังงานได้ทำวิจัยร่วมกันเรื่อง “Thailand Power System Flexibility Study” (พ.ค. 2564) ซึ่งสรุปว่ามี 2 วิธีการที่จะเพิ่มความยืดหยุ่นให้กับระบบได้ คือ (1) ยกระดับความยืดหยุ่นเชิงเทคโนโลยี และ (2) ปฏิรูปสัญญาทั้งกับโรงไฟฟ้าและการซื้อขายก๊าซธรรมชาติ ไม่กี่เดือนต่อมากระทรวงพลังงานก็มีโครงการจัดทำ “แผนพลังงานชาติ” ผมเองรู้สึกดีใจนึกว่าจะนำผลวิจัยมาใช้ประโยชน์ แต่ยังไม่ทันที่แผนนี้จะประกาศใช้ คณะกรรมการนโยบายพลังงานแห่งชาติได้เห็นชอบ (5 พ.ย. 2564) ให้ขยายกรอบการรับซื้อไฟฟ้าจาก สปป.ลาว เพิ่มขึ้นจาก 9,000 เป็น 10,500 เมกะวัตต์ และเห็นชอบราคารับซื้อไฟฟ้าจาก 3 เขื่อน ขนาดรวมกัน 2,362 เมกะวัตต์ในราคาคงที่ในอัตราระหว่าง 2.80-2.94 บาทต่อหน่วย เป็นระยะเวลา 27-29 ปี ทั้งๆ ที่ในปัจจุบันนี้ราคาไฟฟ้าจากเขื่อนในสปป.ลาวประมาณ 1.89 บาทต่อหน่วยเท่านั้น

ที่น่าเกลียดกว่านั้น ขณะนี้กระทรวงพลังงานรับซื้อไฟฟ้าจากหลังคาครัวเรือนในอัตรา 2.20 บาทต่อหน่วยโดยรับซื้อเพียง 10 ปีเท่านั้น ทั้งๆ ที่อายุโซลาร์เซลล์อยู่ได้นานถึง 25-30 ปี พร้อมกับตั้งเงื่อนไขหยุมหยิมจนไม่ได้รับความสนใจจากประชาชน

ในความเห็นของผม สาเหตุใหญ่ที่ทำให้ค่าไฟฟ้าขึ้นราคาครั้งนี้ จึงอยู่ที่กระทรวงพลังงานยึดติดอยู่กับเทคโนโลยีเก่าซึ่งใช้เครื่องจักรไอน้ำและเชื้อเพลิงฟอสซิลซึ่งเป็นเทคโนโลยีแบบดั้งเดิม (ที่ใช้เกียร์) ซึ่งล้าสมัยไปแล้ว ในขณะที่เทคโนโลยีใหม่ที่มีความยืดหยุ่นเป็นแบบควอนตั้มของโซลาร์เซลล์ (ไม่มีเกียร์ ไม่ต้องใช้ไอน้ำ) แต่ขับเคลื่อนด้วยอีเลกตรอนนับล้านๆ ตัวที่เคลื่อนที่ด้วยความเร็วใกล้แสง

บางท่านอาจจะคิดว่าผมพูดเว่อร์เกินไป แต่เชื่อไหมครับว่า ในปี 2563 ประเทศเยอรมนีซึ่งมีแดดน้อยกว่าบ้านเรา กลับสามารถผลิตไฟฟ้าจากโซลาร์เซลล์ได้ 51,000 ล้านหน่วย โดยไม่ต้องเสียค่าเชื้อเพลิงแม้แต่บาทเดียว ลองดูที่นี่ซิครับ https://www.volker-quaschning.de/datserv/ren-Strom-D/index_e.php