วันที่ 28 ตุลาคม 2564 ธนาคารแห่งประเทศไทย( ธปท.) โดยนางสาวนวพร มหารักขกะ ผู้ช่วยผู้ว่าการ สายบริหารความเสี่ยงองค์กร บรรยายสรุปเรื่อง ผลสำรวจทักษะทางการเงินของไทย ปี 2563

ธนาคารแห่งประเทศไทย (ธปท.) เห็นความสำคัญของการส่งเสริมให้ประชาชนมีทักษะทางการเงินที่ดีอันจะเป็นภูมิคุ้มกันให้สามารถดูแลตนเองได้แม้ต้องเผชิญความท้าทายต่าง ๆ อาทิ หนี้สินภาคครัวเรือนที่อยู่ในระดับสูง การก้าวเข้าสู่สังคมผู้สูงอายุ โดยเฉพาะสถานการณ์การแพร่ระบาดของโรคโควิด-19 ซึ่งส่งผลกระทบต่อภาคประชาชนและธุรกิจในวงกว้าง

ในปี 2563 ธปท. ร่วมกับสำนักงานสถิติแห่งชาติได้สำรวจระดับทักษะทางการเงินของคนไทยตามกรอบของ The Organization for Economic Co-operation and Development (OECD) เป็นครั้งที่ 8 ครอบคลุมกลุ่มตัวอย่างทุกจังหวัดทั่วประเทศ จำนวนทั้งสิ้น 11,901 ครัวเรือน เพื่อเป็นข้อมูลในการพัฒนาทักษะทางการเงินของคนไทย และสร้างภูมิคุ้มกันทางการเงินที่ดี

ธปท. ใช้ชุดคำถามมาตรฐานของ OECD ฉบับล่าสุด ปี 2561 ในการสำรวจทักษะทางการเงินของไทยปี 2563 เพื่อให้การวัดระดับทักษะทางการเงินเป็นไปตามมาตรฐานสากล และสามารถเปรียบเทียบผลสำรวจของไทยกับประเทศอื่นที่เข้าร่วมการสำรวจกับ OECD ได้ โดยได้ปรับปรุงคำถามและตัวเลือกคำตอบในหัวข้อพฤติกรรมทางการเงินของปี 2563 ให้ครอบคลุมและสอดคล้องกับบริบทปัจจุบันยิ่งขึ้น โดยยังคงการคิดคะแนนทักษะทางการเงินเช่นเดียวกับฉบับก่อนหน้า (ปี 2558) กล่าวคือมีคะแนนรวมทั้งสิ้น 21 คะแนน จากองค์ประกอบ 3 ด้าน ได้แก่ ความรู้ทางการเงิน 7 คะแนน พฤติกรรมทางการเงิน 9 คะแนน และทัศนคติทางการเงิน 5 คะแนน

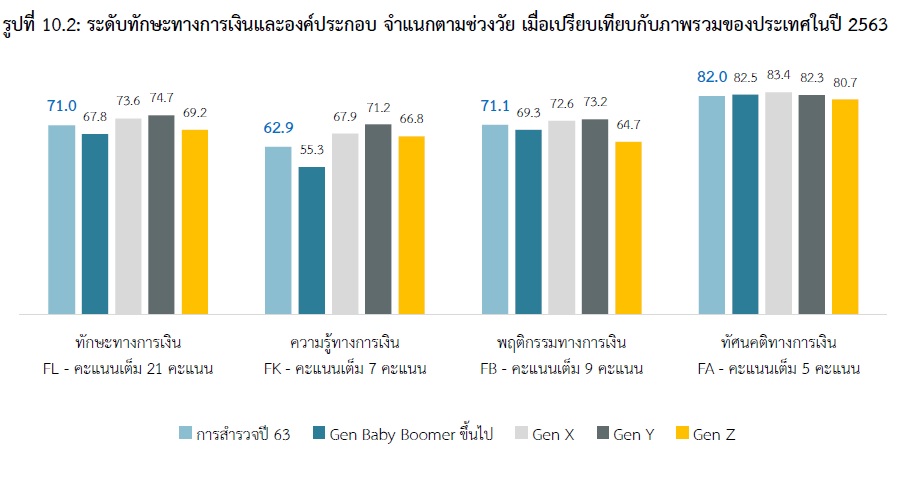

ผลการสำรวจทักษะทางการเงิน1 ปี 2563 แสดงให้เห็นว่าคนไทยมีพัฒนาการระดับทักษะทางการเงินดีขึ้นอยู่ที่ร้อยละ 71.0 สูงกว่าการสำรวจครั้งก่อนในปี 2561 (ร้อยละ 66.2) และสูงกว่าค่าเฉลี่ยการสำรวจทักษะทางการเงินครั้งล่าสุดของ OECD ในปี 25632 (ร้อยละ 60.5) เมื่อพิจารณาองค์ประกอบของทักษะทางการเงินทั้ง 3 ด้าน พบว่าคนไทยมีพัฒนาการดีขึ้นในทุกด้าน

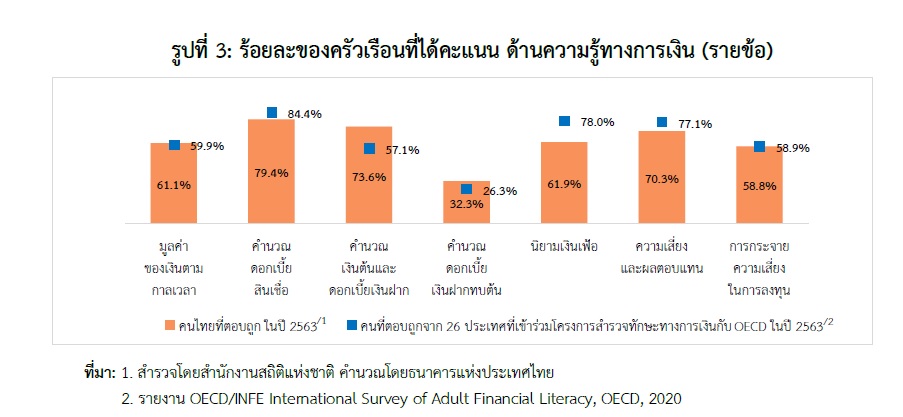

ความรู้ทางการเงิน คะแนนเฉลี่ยด้านความรู้อยู่ที่ 4.4 คะแนน จากคะแนนเต็ม 7 คะแนน คิดเป็นร้อยละ 62.9 ซึ่งปรับตัวดีขึ้นจากปี 2561 (ร้อยละ 55.7) เนื่องจากคนไทยมีความเข้าใจเรื่องการกระจายความเสี่ยงในการลงทุน (Diversification) และความเสี่ยงและผลตอบแทน (High risk, High return) มากขึ้น ทั้งนี้ หัวข้อที่คนไทยมีความเข้าใจดีที่สุดคือ การคำนวณดอกเบี้ยสินเชื่อ และหัวข้อที่เป็นจุดอ่อนซึ่งคนไทยได้คะแนนน้อยที่สุด 3 อันดับแรก คือ การคำนวณดอกเบี้ยเงินฝากทบต้น การกระจายความเสี่ยงในการลงทุน (Diversification) และมูลค่าเงินตามเวลา และเมื่อเปรียบเทียบกับค่าเฉลี่ย OECD พบว่า คะแนนเฉลี่ยด้านความรู้ของคนไทยยังต่ำกว่าค่าเฉลี่ยของ OECD โดยเฉพาะในเรื่องนิยามเงินเฟ้อ ความเสี่ยงและผลตอบแทน (High risk, High return) และการคำนวณดอกเบี้ยสินเชื่อ

ด้านพฤติกรรมทางการเงิน คะแนนพฤติกรรมอยู่ที่ 6.4 คะแนน จากคะแนนเต็ม 9 คะแนน คิดเป็นร้อยละ 71.1 ซึ่งปรับตัวดีขึ้นจากปี 2559 (ร้อยละ 62.2) และ ปี 2561 (ร้อยละ 67.8) รวมทั้งสูงกว่าค่าเฉลี่ย OECD ค่อนข้างมาก (ร้อยละ 59.2) โดยพฤติกรรมที่คนไทยทำได้ดีที่สุด คือ การตัดสินใจทางการเงินด้วยตนเอง ส่วนหัวข้อที่คนไทยทำคะแนนได้ดีน้อยที่สุด 3 อันดับแรก คือ การเปรียบเทียบข้อมูลผลิตภัณฑ์ การบริหารจัดการเงินเพื่อหลีกเลี่ยงปัญหาเงินไม่พอใช้ และการจัดสรรเงินก่อนใช้โดยปัญหาเงินไม่พอใช้ยังเป็นหัวข้อที่คนไทยได้คะแนนต่ำกว่าค่าเฉลี่ย OECD ด้วย

เมื่อพิจารณาพัฒนาการรายข้อพบว่า ปี 2563 คนไทยมีพฤติกรรมทางการเงินดีขึ้นกว่าปี 2561 ในหลายหัวข้อ โดยมีพฤติกรรมจัดสรรเงินก่อนใช้มากขึ้น แม้จะเป็นหัวข้อที่ควรได้รับการส่งเสริมแต่มีคะแนนเพิ่มขึ้นร้อยละ 20.1 และสามารถศึกษาข้อมูลจากแหล่งที่เหมาะสมก่อนตัดสินใจเพิ่มขึ้นร้อยละ 13.6 ส่วนหัวข้อที่คะแนนปรับตัวลงมากที่สุด 2 อันดับแรก คือ การบริหารจัดการเงินเพื่อหลีกเลี่ยงปัญหาเงินไม่พอใช้ ซึ่งอาจสะท้อนผลกระทบด้านเศรษฐกิจที่ครัวเรือนเผชิญในช่วงสถานการณ์การแพร่ระบาดของโรคโควิด-19 และการไตร่ตรองก่อนซื้อ โดยคะแนนปรับตัวลงร้อยละ 11.2 และ 8.2 ตามลำดับ

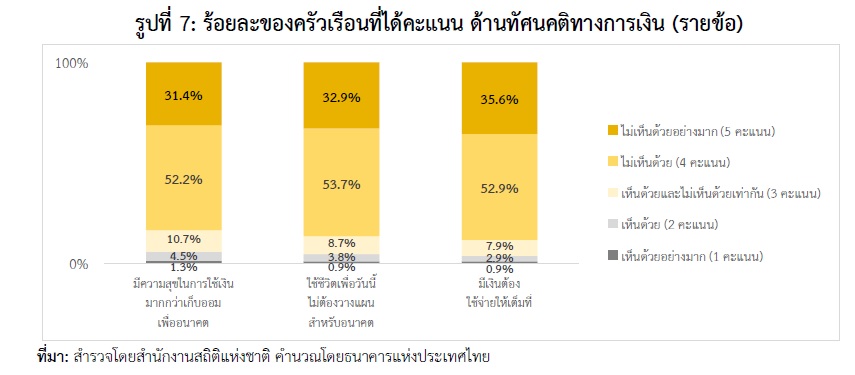

ด้านทัศนคติทางการเงิน คะแนนเฉลี่ยด้านทัศนคติอยู่ที่ 4.1 คะแนน จากคะแนนเต็ม 5 คะแนน คิดเป็นร้อยละ 82.0 ซึ่งปรับตัวดีขึ้นจากปี 2559 (ร้อยละ 76.0) และปี 2561 (ร้อยละ 78.0) รวมทั้งยังมีคะแนนสูงกว่าค่าเฉลี่ย OECD11 ค่อนข้างมาก (ร้อยละ 59.2) เมื่อพิจารณาเป็นรายข้อพบว่า คนไทยมีทัศนคติทางการเงินดีในทุกหัวข้อโดยเฉพาะเรื่องการคิดก่อนใช้

เมื่อเปรียบเทียบคะแนนด้านทัศนคติทางการเงินในรอบสำรวจ 3 ครั้งที่ผ่านมาจะพบว่าคะแนนเฉลี่ยของคนไทยอยู่ในระดับสูงมาโดยตลอด และยังคงมีพัฒนาการดีขึ้นอย่างต่อเนื่อง โดยหัวข้อการวางแผนเพื่ออนาคตในระยะยาวเป็นหัวข้อที่มีพัฒนาการจากปี 2561 มากที่สุด กล่าวคือ มีผู้ตอบไม่เห็นด้วยอย่างมากและไม่เห็นด้วยต่อคำถาม “ใช้ชีวิตเพื่อวันนี้ ไม่ต้องวางแผนสำหรับอนาคต” เพิ่มขึ้นจาก ร้อยละ 74.5 ในปี 2561 เป็นร้อยละ 86.6 ในปี 2563 ซึ่งอาจตีความได้ว่าสถานการณ์ความไม่มั่นคงทางรายได้จากวิกฤตการณ์การแพร่ระบาดของโรคโควิด-19 ทาให้ประชาชนตระหนักถึงความสำคัญของการวางแผนทางการเงินในระยะยาวเพื่อให้พร้อมรับมือกับเหตุการณ์ไม่คาดฝันที่อาจเกิดขึ้นในอนาคต

Gen Y ความรู้สูงสุด

เมื่อพิจารณาระดับทักษะทางการเงินตามมิติช่วงวัยพบว่าทุกวัยมีพัฒนาการที่ดีขึ้นในทุกด้านสอดคล้องกับภาพรวมของประเทศ โดย

Gen Y มีระดับทักษะทางการเงินดีที่สุดเมื่อเทียบกับวัยอื่นเนื่องจากมีคะแนนด้านความรู้และพฤติกรรมทางการเงินสูง แต่มีคะแนนทัศนคติทางการเงินค่อนข้างน้อย รองลงมาคือ Gen X โดยทัศนคติทางการเงินเป็นหัวข้อที่มีคะแนนสูงสุดเมื่อเทียบกับช่วงวัยอื่น

Gen Z มีคะแนนทักษะทางการเงินค่อนข้างน้อย โดยมีคะแนนด้านพฤติกรรมและทัศนคติทางการเงินน้อยที่สุดในทุกช่วงวัยแต่มีพัฒนาการของระดับทักษะทางการเงินดีขึ้นมากเมื่อเทียบกับคะแนนปี 2561 โดยเฉพาะด้านความรู้และพฤติกรรมทางการเงิน และ Gen Baby Boomer ขึ้นไป มีคะแนนทักษะทางการเงินน้อยที่สุดโดยมีคะแนนด้านความรู้น้อยกว่าช่วงวัยอื่น

Gen Baby Boomer ขึ้นไป มีคะแนนทักษะทางการเงินอยู่ที่ร้อยละ 67.8 โดยด้านความรู้ทางการเงิน ช่วงวัยนี้มีคะแนนต่ำกว่าช่วงวัยอื่น ๆ โดยอยู่ที่ร้อยละ 55.3 ซึ่งมีพัฒนาการดีขึ้นในทุกหัวข้อ โดยเฉพาะหัวข้อความเสี่ยงและผลตอบแทน การกระจายความเสี่ยงในการลงทุน อย่างไรก็ดี ยังควรส่งเสริมความรู้ในทุกหัวข้ออย่างต่อเนื่อง โดยเฉพาะหัวข้อนิยามเงินเฟ้อ ความเสี่ยงและผลตอบแทน คำนวณดอกเบี้ยสินเชื่อ เพื่อให้ทัดเทียมกับช่วงวัยอื่น ๆ รวมถึงระดับสากล ด้านพฤติกรรมทางการเงิน ค่อนข้างต่ำอยู่ที่ร้อยละ 69.3

อย่างไรก็ดี ช่วงวัยนี้ประสบปัญหาเงินไม่พอใช้น้อยกว่าช่วงวัยอื่น และมีแนวโน้มไม่กู้เงินเมื่อประสบเหตุการณ์ดังกล่าว

ส่วนหัวข้อที่ควรได้รับการพัฒนาคือการเปรียบเทียบและศึกษาข้อมูลจากแหล่งที่เหมาะสมก่อนเลือกซื้อผลิตภัณฑ์ทางการเงิน อีกทั้งควรได้รับการส่งเสริมด้านการบริหารจัดการเงินในภาพรวม เช่น การจัดสรรเงิน การดูแลเงินของตนเองอย่างใกล้ชิด เพื่อให้สามารถดูแลตนเองได้ในช่วงหลังเกษียณอายุ ด้านทัศนคติทางการเงิน ค่อนข้างดีอยู่ที่ร้อยละ 82.5 โดยควรส่งเสริมทัศนคติด้านการวางแผนและจัดสรรเงินหลังเกษียณเพื่อให้สามารถบริหารจัดการเงินออมที่มีได้อย่างมีประสิทธิภาพ และรองรับภาระค่าใช้จ่ายต่าง ๆ ที่มักเพิ่มขึ้นตามช่วงวัย เช่น ค่ารักษาพยาบาล

Gen X มีคะแนนทักษะทางการเงินค่อนข้างดีอยู่ที่ร้อยละ 73.6 และมีด้านความรู้ทางการเงินในระดับค่อนข้างสูง อยู่ที่ร้อยละ 67.9 ซึ่งมีพัฒนาการโดยรวมดีขึ้นในทุก ๆ หัวข้อ โดยเฉพาะเรื่องการกระจายความเสี่ยงในการลงทุน ความเสี่ยงและผลตอบแทน อย่างไรก็ตาม ยังมีบางหัวข้อที่ควรส่งเสริมความรู้ให้เทียบเท่าระดับสากลโดยเฉพาะหัวข้อนิยามเงินเฟ้อ และความเสี่ยงและผลตอบแทน ด้านพฤติกรรมทางการเงิน ค่อนข้างดีอยู่ที่ ร้อยละ 72.6 ซึ่งน้อยกว่า Gen Y เพียงเล็กน้อย

โดยช่วงวัยนี้ให้ความสำคัญกับการตั้งเป้าหมายระยะยาวและมีพฤติกรรมทางการเงินในภาพรวมดี แต่มีแนวโน้มประสบปัญหาเงินไม่พอใช้ และเลือกกู้เงินเพื่อแก้ปัญหาดังกล่าวมากกว่าช่วงวัยอื่น ซึ่งอาจเป็นเพราะผลกระทบด้านเศรษฐกิจจากสถานการณ์การแพร่ระบาดของโรคโควิด-19 และคนช่วงวัยนี้มักเป็นผู้รับผิดชอบด้านการเงินในมิติต่าง ๆ ของตนเองและครอบครัวจึงอาจได้รับผลกระทบโดยตรงจากเหตุการณ์ดังกล่าว

ด้านทัศนคติทางการเงิน ช่วงวัยนี้มีทัศนคติสูงกว่าวัยอื่นในทุกหัวข้อ โดยมีคะแนนอยู่ที่ร้อยละ 83.4 อย่างไรก็ดี ทัศนคติด้านการออมเงินยังเป็นหัวข้อที่สามารถพัฒนาเพิ่มเติมได้เพื่อให้พร้อมรองรับการเกษียณอายุ และค่าใช้จ่ายของครัวเรือน

Gen Y มีระดับทักษะทางการเงินอยู่ที่ร้อยละ 74.7 สูงกว่าช่วงวัยอื่น โดยเฉพาะด้านความรู้ทางการเงิน และพฤติกรรมทางการเงิน ด้านความรู้ทางการเงิน ช่วงวัยนี้มีความรู้สูงที่สุดเมื่อเทียบกับช่วงวัยอื่น อยู่ที่ร้อยละ 71.2 ซึ่งมีพัฒนาการดีขึ้นในทุก ๆ หัวข้อ โดยเฉพาะเรื่องความเสี่ยงและผลตอบแทน การกระจายความเสี่ยงในการลงทุน มูลค่าเงินตามเวลา อย่างไรก็ตาม ควรส่งเสริมความรู้เพิ่มเติมในเรื่องนิยามเงินเฟ้อให้เทียบเท่าระดับสากล

ด้านพฤติกรรมทางการเงิน มีคะแนนเฉลี่ยสูงกว่าช่วงวัยอื่น อยู่ที่ร้อยละ 73.2 โดยมีพัฒนาการเรื่องการจัดสรรเงินและการศึกษาข้อมูลจากแหล่งที่เหมาะสมก่อนเลือกซื้อผลิตภัณฑ์ทางการเงินค่อนข้างมาก ส่วนหนึ่งอาจมีสาเหตุจากคนวัยนี้มีความถนัดด้านการใช้งานเทคโนโลยีต่างๆ และนิยมศึกษาข้อมูลด้วยตนเองก่อนเลือกซื้อสินค้าและบริการ

ทั้งนี้ ควรส่งเสริมพฤติกรรมด้านการไตร่ตรองก่อนใช้จ่าย เพื่อหลีกเลี่ยงปัญหาการใช้เงินเกินตัว และก่อหนี้บริโภคโดยไม่จำเป็นในอนาคต ด้านทัศนคติทางการเงิน อยู่ที่ร้อยละ 82.3 ซึ่งรองลงมาจาก Gen x เพียงเล็กน้อย โดยคนในช่วงวัยนี้เป็นวัยที่เข้าสู่ตลาดแรงงานและเริ่มสร้างความมั่นคงในชีวิต จึงควรได้รับการส่งเสริมทัศนคติด้านการออมเงินและวางแผนระยะยาวเพื่อให้สามารถบริหารจัดการเงินได้อย่างเหมาะสม

Gen Z มีระดับทักษะทางการเงินที่ต่ำกว่าช่วงวัย Gen X และ Gen Y โดยอยู่ที่ร้อยละ 69.2 ด้านความรู้ทางการเงิน ช่วงวัยนี้มีความรู้ทางการเงินค่อนข้างสูง อยู่ที่ร้อยละ 66.8 โดยมีพัฒนาการดีขึ้นในทุกหัวข้อเช่นเดียวกับช่วงวัยอื่น ๆ โดยเฉพาะเรื่องมูลค่าเงินตามเวลา นิยามเงินเฟ้อ ความเสี่ยงและผลตอบแทน อย่างไรก็ตาม ควรส่งเสริมความรู้เพิ่มเติมในเรื่องความเสี่ยงและผลตอบแทน นิยามเงินเฟ้อ การกระจายความเสี่ยงในการลงทุน เพื่อเป็นพื้นฐานในการพัฒนาทักษะทางการเงินที่ดีในอนาคตต่อไป

ด้านพฤติกรรมทางการเงิน มีคะแนนเฉลี่ยอยู่ที่ร้อยละ 64.7 ซึ่งต่ำที่สุดเมื่อเทียบกับทุกช่วงวัย ในทุกหัวข้อโดยเฉพาะเรื่องการตัดสินใจทางการเงิน การจัดสรรเงิน และการเลือกวิธีออมเงินที่เหมาะสม

ช่วงวัยนี้มีพัฒนาการของคะแนนใน 3 หัวข้อดังกล่าว รวมถึงรู้จักศึกษาข้อมูลจากแหล่งที่เหมาะสมก่อนเลือกซื้อผลิตภัณฑ์ทางการเงินเพิ่มขึ้นค่อนข้างมากจากการสำรวจในครั้งก่อน (ปี 2561) ทั้งนี้ ควรสนับสนุนการพัฒนาพฤติกรรมทางการเงินในภาพรวมเพื่อเตรียมพร้อมให้บริหารจัดการเงินได้อย่างเหมาะสมเมื่อเข้าสู่วัยทำงาน ด้านทัศนคติทางการเงิน มีระดับต่ำที่สุดเมื่อเทียบกับช่วงวัยอื่นในทุกหัวข้อ อยู่ที่ร้อยละ 80.7 โดยคนในช่วงวัยนี้ส่วนใหญ่ยังไม่มีรายได้จากการทำงาน อาจมีมุมมองต่อการเงินว่าเป็นเรื่องไกลตัว ดังนั้น จึงควรส่งเสริมทัศนคติทางการเงินที่เหมาะสม ปลูกฝังวินัยการใช้จ่ายและการออม รวมถึงการตั้งเป้าหมายระยะยาวเพื่อเป็นรากฐานที่ดีในการดาเนินชีวิตในอนาคต

ทัศนคติ-แรงจูงใจในการออม

สำหรับการสำรวจทัศนคติและพฤติกรรมการออม พบว่าสัดส่วนผู้มีเงินออมในกลุ่มตัวอย่างเพิ่มขึ้นเป็นร้อยละ 74.7 ในปี 2563 (จากร้อยละ 72.0 ในปี 2561) โดยปรับตัวดีขึ้นในทุกช่วงวัย ทั้งนี้ พบว่า Gen Baby Boomer มีสัดส่วนของผู้มีเงินออมสูงที่สุดที่ร้อยละ 75.7 ตามด้วย Gen X และ Gen Y ที่ร้อยละ 74.6 และร้อยละ 73.2 ตามลำดับ ขณะที่ Gen Z มีสัดส่วนของผู้มีเงินออมน้อยที่สุด ที่ร้อยละ 56.9 อย่างไรก็ตาม ผลการสำรวจของ Gen Z อาจไม่สะท้อนภาพของผู้ที่อยู่ในช่วงอายุนี้ทั้งประเทศ

ผลสำรวจพบว่าแรงจูงใจสำคัญอันดับแรกในการออมเงินของทุกช่วงวัย คือ การมีเป้าหมายหรือแผนที่ชัดเจนที่จะต้องใช้เงินในอนาคต เช่น ซื้อรถ ซื้อบ้าน และทุนการศึกษาบุตร แรงจูงใจ ลำดับถัดมา คือ อัตราผลตอบแทน/อัตราดอกเบี้ยที่ได้รับจากการออมเงิน และความสะดวกสบายในการเดินทางไปใช้บริการ เช่น มีสาขาของธนาคารใกล้บ้าน จากผลข้างต้น อาจกล่าวได้ว่าการผลักดันให้ประชาชนสนใจออมเงินมากขึ้น ควรเริ่มจากการกระตุ้นให้สำรวจความต้องการของตนเองเพื่อกาหนดเป้าหมายทางการเงินที่เหมาะสมกับตนเองและมีความชัดเจน (ปัจจัยภายใน) จนนำไปสู่การวางแผนทางการเงินและลงมือปฏิบัติให้บรรลุเป้าหมาย นอกจากนี้ ควรมีการส่งเสริมความรู้เกี่ยวกับผลิตภัณฑ์ทางการเงินด้านการออมที่เหมาะสมในแต่ละช่วงวัย ควบคู่ไปกับการพัฒนาสภาพแวดล้อมทางการเงิน (ปัจจัยภายนอก) เพื่อสร้างความเข้าใจและจูงใจให้เกิดการใช้บริการผลิตภัณฑ์ทางการเงินด้านการออมอย่างต่อเนื่อง เช่น บัญชีเงินฝากประจำรายเดือนแบบปลอดภาษี ประกันแบบสะสมทรัพย์ และการพัฒนาผลิตภัณฑ์ที่หลากหลายเหมาะกับความต้องการของแต่ละกลุ่มช่วงวัย

เป้าหมายในการออมเงิน 3 อันดับแรกของคนไทย พบว่า ส่วนใหญ่ออมเงินเพื่อใช้ในยามฉุกเฉินหรือเจ็บป่วยมากที่สุดที่ร้อยละ 36.7 รองลงมาคือการออมเพื่อใช้ในยามเกษียณที่ร้อยละ 34.9 และการออมเพื่อบริหารรายรับรายจ่ายตามฤดูกาลที่ร้อยละ 9.4 ซึ่งการแพร่ระบาดของโรคโควิด-19 น่าจะเป็นสาเหตุที่ทำให้ประชาชนตระหนักถึงความจำเป็นของการเก็บเงินสำรองมากขึ้น

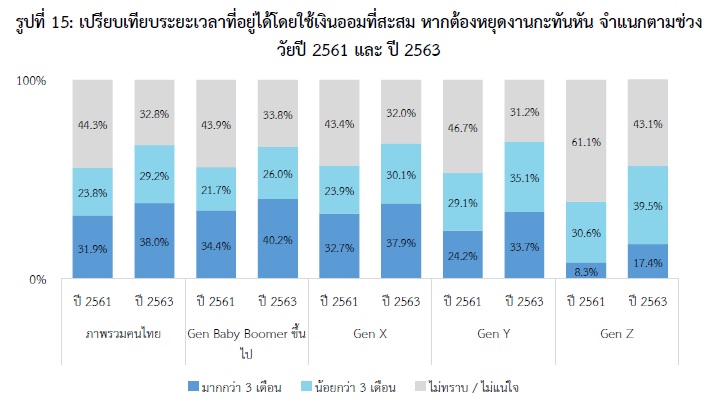

แม้ว่าการออมเพื่อใช้จ่ายในยามฉุกเฉินหรือเจ็บป่วยจะเป็นวัตถุประสงค์อันดับแรกในการออมเงินของคนไทย แต่เมื่อสอบถามว่าหากต้องหยุดงานกะทันหัน คิดว่าตนเองมีเงินออมที่จะนำมาเป็นค่าใช้จ่ายได้นานเท่าไร จากผลสำรวจพบว่า คนไทยร้อยละ 32.8 ไม่ทราบสถานะเงินออมของตนเอง (ปรับตัวดีขึ้นจากร้อยละ 44.3 ในปี 2561) และอีกร้อยละ 29.2 มีเงินออมเพื่อใช้จ่ายหากต้องหยุดงานกะทันหันน้อยกว่า 3 เดือน (เพิ่มขึ้นจากร้อยละ 23.8 ในปี 2561)

อย่างไรก็ดี มีเพียงร้อยละ 38 ที่มีเงินสำรองอยู่ได้เกิน 3 เดือนหากต้องหยุดงานกะทันหัน แสดงให้เห็นว่ายังมีความจำเป็นต้องส่งเสริมการออมให้บรรลุเป้าหมาย

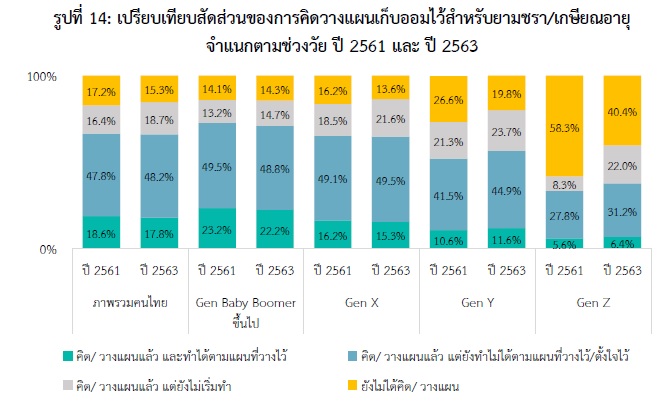

เมื่อวิเคราะห์ข้อมูลเกี่ยวกับการออมเงินเพื่อเกษียณ พบว่าคนไทยคิดวางแผนทางการเงินเพื่อใช้ในยามเกษียณ และเริ่มออมแล้วร้อยละ 66.0 ในปี 2563 (ลดลงเล็กน้อยจากร้อยละ 66.4 ในปี 2561) โดยมีสัดส่วนผู้ออมได้จริงตามแผนการออมเพื่อเกษียณที่คิดไว้ร้อยละ 17.8 ในปี 2563 (ลดลงจากร้อยละ 18.6 ในปี 2561) อย่างไรก็ตาม แม้สัดส่วนของผู้ที่ออมเงินเพื่อใช้ในยามเกษียณจะลดลง แต่สัดส่วนผู้ที่ยังไม่ได้เริ่มวางแผนการออมเพื่อเกษียณลดลงเป็นร้อยละ 15.3 ในปี 2563 (จากร้อยละ 17.2 ในปี 2561) และพฤติกรรมตั้งเป้าหมายทางการเงินระยะยาวปรับตัวดีขึ้นเมื่อเทียบกับปี 2561 จึงกล่าวได้ว่า คนไทยมีความตระหนักถึงการออมเพื่อเกษียณและเริ่มมีการวางแผนเพิ่มมากขึ้น แต่สถานการณ์การแพร่ระบาดของโรคโควิด-19 อาจส่งผลกระทบต่อสภาพเศรษฐกิจและรายได้ของประชาชน ทำให้การวางแผนการเงินและ การลงมือปฏิบัติตามแผนของคนไทยเป็นไปได้ยากมากขึ้น

ส่วนการจัดสรรเงินออมพบว่า คนไทยมีความไม่แน่นอนในการจัดสรรเงินออมอยู่ที่ร้อยละ 40.6 และไม่สนใจเรื่องการออมเงินอยู่ที่ร้อยละ 5.7 หากพิจารณาตามมิติช่วงวัยจะพบว่าทุกช่วงวัยมีรูปแบบที่ใกล้เคียงกัน ซึ่ง Gen Z จะมีสัดส่วนของผู้ที่มีความไม่แน่นอนในการจัดสรรเงินและไม่สนใจเรื่องการออมเงินมากที่สุดคิดเป็นร้อยละ 45.9 และร้อยละ 12.8 ตามลำดับ

แม้แรงจูงใจสำคัญในการออมมาจากการมีเป้าหมายหรือแผนที่ชัดเจนที่จะต้องใช้เงินในอนาคต แต่มีเพียงร้อยละ 19.7 ที่จัดสรรเงินเพื่อออมก่อนนำเงินไปใช้จ่ายจึงอาจเป็นเหตุผลที่ทำให้เป้าหมายการออมไม่สำเร็จ

ข้อเสนอแนะเชิงนโยบายในการยกระดับทักษะทางการเงินของคนไทย

1.การส่งเสริมความรู้ทางการเงินพื้นฐานในรูปแบบที่เหมาะสมกับประชาชนแต่ละช่วงวัยผ่านช่องทางต่าง ๆ เน้นหัวข้อความรู้ที่เป็นจุดอ่อนของคนไทย ได้แก่ การคำนวณดอกเบี้ยเงินฝากทบต้น การกระจายความเสี่ยงในการลงทุน และมูลค่าเงินตามเวลา ซึ่งเป็นหลักการสาคัญของการออมและการลงทุน โดยควรเชื่อมโยงองค์ความรู้กับเหตุการณ์ในชีวิต ในรูปแบบการสื่อสารที่เข้าใจง่ายเพื่อให้ประชาชนเห็นถึงประโยชน์และสามารถนำไปปรับใช้ได้จริง รวมถึงเลือกใช้ช่องทางที่เหมาะสมกับแต่ละช่วงวัย

2.การส่งเสริมพฤติกรรมการเงินโดยมุ่งเน้นการลงมือปฏิบัติจริงเพื่อนำไปสู่การเปลี่ยนแปลง ผลสำรวจแสดงให้เห็นว่าประชาชนมีความตระหนักถึงรูปแบบพฤติกรรมทางการเงินที่เหมาะสมแล้วแต่ยังต้องส่งเสริมให้เกิดการลงมือทำอย่างสม่าเสมอเพื่อให้เกิดการปรับพฤติกรรมในระยะยาว โดยเฉพาะการบริหารรายได้ให้เพียงพอกับค่าใช้จ่าย การจัดสรรเงินเพื่อวัตถุประสงค์ต่าง ๆ รวมถึงการเปรียบเทียบและศึกษาข้อมูลก่อนเลือกซื้อผลิตภัณฑ์ทางการเงิน โดยการจะกระตุ้นให้เกิดการปฏิบัติจริงได้นั้นอาจใช้ประโยชน์จากการวิเคราะห์ข้อมูล behavioral insight รวมถึงประยุกต์ใช้ศาสตร์ต่าง ๆ เช่น เศรษฐศาสตร์พฤติกรรม Gamification เพื่อให้เข้าใจและสามารถออกแบบเครื่องมือที่เหมาะสมกับประชาชนแต่ละกลุ่ม

3.ส่งเสริมวินัยทางการเงินเพื่อให้ประชาชนมีความพร้อมรับมือกับทุกสถานการณ์ (Financial resilience) เพื่อสนับสนุนให้ประชาชนสามารถฟื้นตัวจากผลกระทบทางเศรษฐกิจหลังวิกฤติการณ์การแพร่ระบาดของโรคโควิด-19 และพร้อมรับมือกับความไม่แน่นอนในอนาคต จาเป็นต้องอาศัยการดำเนินงานอย่างบูรณาการของหน่วยงานทั้งภาครัฐและเอกชนให้ครอบคลุมประชาชนทุกกลุ่ม โดยมุ่งเน้นการส่งเสริมพฤติกรรมในด้านต่าง ๆ เช่น การติดตามสถานะทางการเงินของตนเอง การบริหารจัดการเงิน การไตร่ตรองก่อนใช้ การชาระค่าใช้จ่ายตรงเวลา การมีเงินออมเผื่อฉุกเฉิน การออมเงินในรูปแบบที่เหมาะสม และการตั้งเป้าหมายระยะยาว นอกจากนี้ ควรเร่งส่งเสริมทักษะความเข้าใจและใช้เทคโนโลยีดิจิทัล (Digital literacy) เพื่อให้ประชาชนมีความเข้าใจที่ถูกต้องเกี่ยวกับการใช้เทคโนโลยีต่าง ๆ โดยเฉพาะเทคโนโลยีทางการเงิน และรู้เท่าทันภัยทางการเงินในรูปแบบใหม่ ๆ

การดำเนินการด้านการส่งเสริมความรู้ทางการเงินของ ธปท.

1.ส่งเสริมความรู้ในวงกว้างผ่านช่องทาง online platform Facebook ของ ศคง. 1213 และ เครือข่ายพันธมิตร เช่น อสม. รวมถึงสื่อท้องถิ่น ด้วยรูปแบบที่เข้าใจง่าย สอดคล้องกับเหตุการณ์ในชีวิต ในหัวข้อเน้นประเด็นที่เป็นปัญหาการเงินเร่งด่วน เช่น การบริหารจัดการเรื่องหนี้ และประเด็นที่ควรพัฒนา/จุดอ่อน เช่น Digital Literacy ภัยการเงิน

2.ส่งเสริมให้มีการออมและวางแผนทางการเงินอย่างต่อเนื่อง โดยมีพฤติกรรมทางการเงินที่ดีอย่างยั่งยืน ผ่านการดำเนินการ 2 โครงการหลัก ได้แก่ (1) โครงการ Fin. ดี We Can Do!!! สำหรับกลุ่มนักศึกษาอาชีวะ ที่ร่วมกับสำนักงานคณะกรรมการอาชีวะศึกษา (สอศ.) จัดประกวดบนแนวคิด “ผลงานของคนอาชีวะเพื่อคนอาชีวะ” เป็นปีที่ 3 โดยมีกิจกรรมส่งเสริมความรู้ทางการเงินเพื่อกระตุกความคิดเรื่องการเงิน เพื่อให้เกิดการแลกเปลี่ยนเรียนรู้และสร้างแรงบันดาลใจ และ (2) โครงการ Fin. ดี Happy Life!!! สำหรับกลุ่มวัยทำงาน แก่ตัวแทนประจำหน่วยงาน (Fin. Trainer) เพื่อนำไปขยายผลให้แก่พนักงานในหน่วยงาน ในรูปแบบการให้ความรู้ จัดกิจกรรม และเป็นพี่เลี้ยงตลอดโครงการ

3.สนับสนุนให้ประชาชนมีความพร้อมรับมือกับทุกสถานการณ์ (Financial resilience) เช่น พัฒนาคู่มือ “รู้รอบเรื่องเงิน พร้อมเผชิญทุกวิกฤต” เผยแพร่บนเว็บไซต์ ศคง. 1213 และส่งผ่านความรู้แก่แรงงานกลุ่มเสี่ยงที่ได้รับผลกระทบจากโควิดผ่านองค์กรพันธมิตรของสมาคมภาคธุรกิจเอกชนต่าง ๆ ในรูปแบบของอินโฟกราฟิก คลิปวีดิโอ หลักสูตรอบรมออนไลน์ บทความ

ธปท. ให้ความสำคัญและดำเนินการมาอย่างต่อเนื่องในอันที่จะปลูกฝังและสร้างเสริมภูมิคุ้มกันทางการเงินแก่ประชาชนซึ่งเป็นรากฐานสำคัญของเศรษฐกิจที่ยั่งยืน

อ้างอิง

1. การสำรวจทักษะทางการเงินตามแนวทางของ OECD ประกอบด้วย 3 องค์ประกอบ ได้แก่ ความรู้ทางการเงิน พฤติกรรมทางการเงิน และทัศนคติทางการเงิน

2.เป็นคะแนนเฉลี่ยทักษะทางการเงินของ 26 ประเทศที่เข้าร่วมโครงการสำรวจทักษะทางการเงินกับ OECD ในปี 2563

ข่าวหรือบทความที่เกี่ยวข้อง