นางสาววราทิพย์ อากาหยี่ ผู้อำนวยการ สำนักนโยบายพัฒนาระบบการเงินภาคประชาชน สำนักงานเศรษฐกิจการคลัง (ที่สองจากขวา)

วันที่ 30 ตุลาคม 2562 ฝ่ายเสถียรภาพระบบการเงิน ธนาคารแห่งประเทศไทย (ธปท.) ร่วมกับสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ จัดงานเสวนาในหัวข้อ “ถอดรหัสปัญหาหนี้ครัวเรือนไทย เร่งแก้อย่างไรให้คนไทยอยู่ดีอย่างยั่งยืน”

การเสวนาช่วงแรกภายใต้หัวข้อ “ถอดรหัสหนี้ครัวเรือนไทยจาก micro data และข้อมูลเชิงพฤติกรรม” ซึ่งมีการนำเสนอข้อมูลหนี้ครัวเรือน เพื่อตอบคำถามที่สำคัญต่างๆ เกี่ยวกับสถานการณ์หนี้ครัวเรือน โดย ดร.สรา ชื่นโชคสันต์ ผู้ช่วยผู้อำนวยการ ฝ่ายนโยบายการเงิน ธนาคารแห่งประเทศไทย และมี ดร.โสมรัศมิ์ จันทรัตน์ หัวหน้ากลุ่มงานวิจัย สถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ และนางสาววราทิพย์ อากาหยี่ ผู้อำนวยการ สำนักนโยบายพัฒนาระบบการเงินภาคประชาชน สำนักงานเศรษฐกิจการคลัง กระทรวงการคลัง ร่วมให้ข้อมูลและวิเคราะห์สถานการณ์หนี้ครัวเรือน โดยมี ดร.กฤษฎ์เลิศ สัมพันธารักษ์ ผู้อำนวยการ สถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ ดำเนินการเสวนา

นางสาววราทิพย์ กล่าวถึงสถานการณ์หนี้นอกระบบและแนวทางการป้องกัน โดยเริ่มด้วยการให้คำนิยามของหนี้นอกระบบว่า หมายถึง หนี้ที่ไม่ได้กู้จากสถาบันการเงิน หรือสหกรณ์ หรือองค์กรการเงินที่มีหน่วยงานกำกับดูแล

แต่ในความเป็นจริง หนี้นอกระบบมีทั้งหนี้ที่ถูกกฎหมายและผิดกฎหมาย ซึ่งตามประมวลกฎหมายแพ่งและพาณิชย์นั้น หนี้นอกระบบที่ถูกกฎหมายหมายถึง หนี้จากใครก็ตามที่ให้กู้โดยที่ไม่ได้เป็นในเชิงการค้า แต่คิดดอกเบี้ยตามที่กฎหมายกำหนดไว้ในอัตรา 15% ส่วนหนี้นอกระบบที่ผิดกฎหมายหมายถึง การคิดดอกเบี้ยเกินกว่า 15% รวมทั้งการติดตามการคุกคาม

นางสาววราทิพย์กล่าวว่า หนี้นอกระบบเป็นปัญหาชีวิตที่อยู่คู่กับสังคมไทยมานาน ในทุกยุคทุกสมัยของรัฐบาลก็มีนโยบายที่จะแก้ไขปัญหาหนี้นอกระบบ ซึ่งหนี้นอกระบบไม่ได้มีเฉพาะในกลุ่มคนที่มีรายได้น้อยเท่านั้น แต่กลุ่มคนทั่วไปก็มีหนี้นอกระบบเช่นกัน

สาเหตุส่วนใหญ่ที่เกิดหนี้นอกระบบ คือ รายได้ไม่เพียงพอ จึงต้องไปกู้ แต่การกู้โดยปกติคนทั่วไปจะไปใช้บริการกับสถาบันการเงิน แต่คนกลุ่มนี้ไม่สามารถเข้าถึงแหล่งเงินของสถาบันการเงินได้ จึงใช้ทางเลือกอื่นเมื่อมีความจำเป็นทางการเงิน ด้วยการกู้หนี้นอกระบบที่มีอัตราดอกเบี้ยสูง ประกอบกับการเข้าถึงหนี้นอกระบบทำได้ง่าย ได้เงินเร็ว ไม่ต้องใช้หลักประกัน อีกทั้งการที่กู้ได้ง่ายทำให้คนกลุ่มนี้กู้โดยไม่คำนึงการชำระหนี้ว่า หากไม่มีความสามารถในการชำระหนี้จะเกิดอะไรขึ้น

หนี้นอกระบบมีหลายลักษณะ มีทั้งกู้รายวัน กู้รายเดือน การกู้รายเดือนนั้น เมื่อผู้กู้ได้เงินมาจะถูกหักหัวคิว บางครั้งกู้แบบดอก(เบี้ย)ลอย หมายถึง จะมีคนไปเก็บเงินทุกวัน ผู้กู้จะต้องส่งดอกเบี้ยให้ไปเรื่อยๆ โดยที่คนที่ให้กู้ไม่ได้มองว่าเงินที่ส่งไปนั้นเป็นการหักเงินต้นไปแล้ว เช่น ไปกู้มา 20,000 บาท ต้องส่งดอกเบี้ยไปทุกวัน การที่จะคืนหนี้นี้ได้ ผู้กู้ต้องหาเงิน 20,000 บาทคืนถึงจะปิดหนี้ก้อนนี้ได้ แต่หากยังไม่สามารถหาเงินมาคืนได้ ก็ต้องจ่ายดอกทุกวัน หากวันไหนไม่มีเงินจ่ายก็จะมีคนมาติดตามหนี้ ถูกคุกคามตามที่เห็นได้จากการเสนอข่าวทั่วไป

นางสาววราทิพย์ให้ข้อมูลที่ได้จากการสำรวจการเข้าถึงบริการทางการเงินภาคครัวเรือนปี 2556 ของสำนักงานสถิติแห่งชาติและธนาคารแห่งประเทศไทย ซึ่งพบว่า สาเหตุที่ครัวเรือนไทยมีหนี้นอกระบบเพราะ 4.23% ยังไม่สามารถเข้าถึงบริการทางการเงินได้ และครัวเรือนไทย 3.53% เป็นหนี้นอกระบบและยังคงใช้บริการทางการเงินจากนายทุนเงินกู้

รัฐบาลหลายชุดได้พยายามที่จะแก้ปัญหาหนี้นอกระบบ แต่ที่ผ่านมาการทำงานของแต่ละหน่วยงานที่เกี่ยวข้องเป็นไปในลักษณะต่างคนต่างทำ ไม่มีการบูรณาการ ฉะนั้นกระทรวงการคลังได้นำเสนอแนวทางการแก้ไขปัญหาหนี้นอกระบบอย่างบูรณาการและยั่งยืนต่อรัฐบาลประยุทธ์ 1 ซึ่งได้ออกมาเป็นมติคณะรัฐมนตรีในวันที่ 4 ตุลาคม 2559 กระทรวงการคลังได้นำมาดำเนินการนับตั้งแต่นั้น

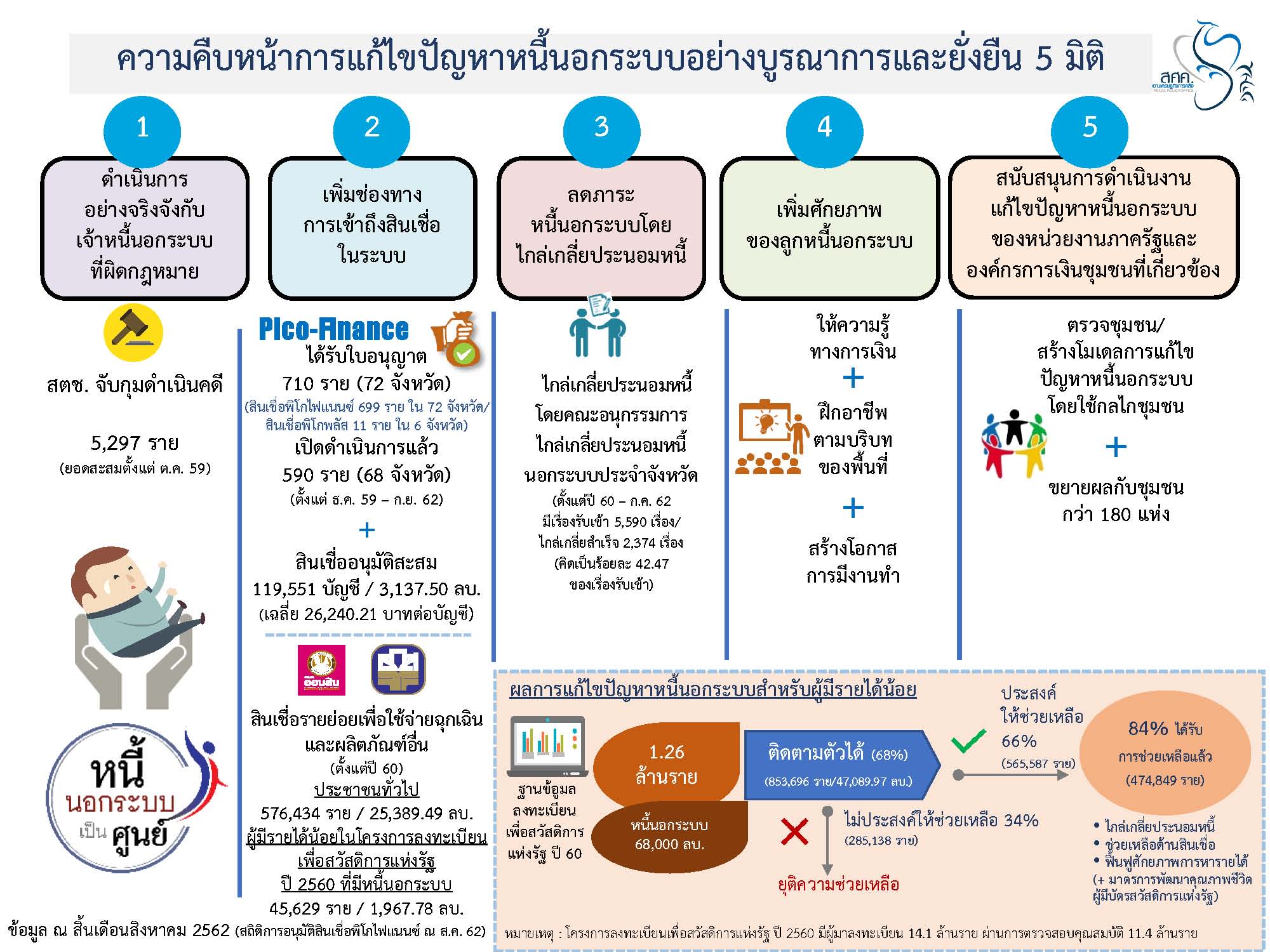

นางสาววราทิพย์กล่าวว่า กระทรวงการคลังได้ดำเนินการแก้ไขปัญหาหนี้นอกระบบใน 5 มิติด้วยกัน คือ 1) ดำเนินการอย่างจริงจังกับเจ้าหนี้นอกระบบที่ผิดกฎหมาย 2) เพิ่มช่องทางการเข้าถึงสินเชื่อในระบบ เนื่องจากครัวเรือนกลุ่มนี้ไม่สามารถเข้าถึงบริการทางการเงินในระบบได้ 3) ลดภาระหนี้นอกระบบโดยการไกล่เกลี่ยประนอมหนี้ 4) เพิ่มศักยภาพการหารายได้ของลูกหนี้นอกระบบ 5) ส่งเสริมให้องค์กรการเงินเข้ามามีส่วนร่วมในการแก้ไขหนี้นอกระบบรวมทั้งการพัฒนาข้อมูล

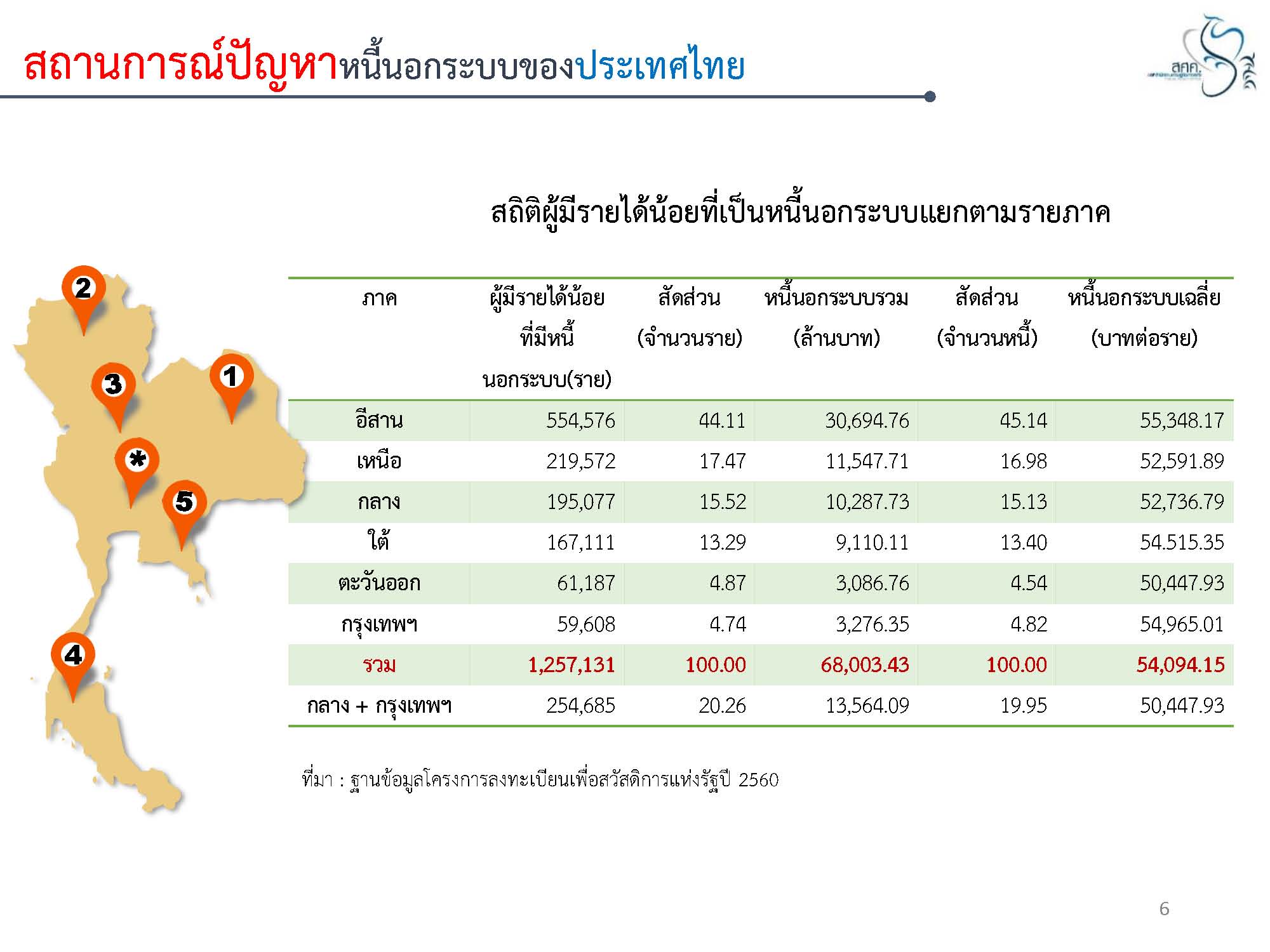

สำหรับสถานการณ์หนี้นอกระบบของประเทศไทย จากฐานข้อมูลโครงการลงทะเบียนเพื่อสวัสดิการแห่งรัฐปี 2560 ที่มีผู้ลงทะเบียน 11.4 ล้านคน พบว่า ใน 11.4 ล้านคนนี้ 1.25 ล้านคนเป็นผู้มีรายได้น้อยและเป็นหนี้นอกระบบรวมมูลหนี้ 68,003.43 ล้านบาท และหนี้นอกระบบส่วนใหญ่จะกระจุกตัวในภาคตะวันออกเฉียงเหนือ โดยมีสัดส่วนเกือบ 50% รองลงมาคือภาคเหนือ ภาคกลาง และภาคใต้ ตามลำดับ มูลหนี้ต่อรายเฉลี่ยอยู่ที่ 54,094.15 บาท

กระทรวงการคลังได้ร่วมกับ 11 หน่วยงานขับเคลื่อนการแก้ไขปัญหาหนี้นอกระบบอย่างบูรณาการและยั่งยืน 5 มิติ ตามมติ ครม.วันที่ 4 ตุลาคม 2559 โดยในมิติแรก

1) ดำเนินการอย่างจริงจังกับเจ้าหนี้นอกระบบที่ผิดกฎหมายนั้น ได้ประชาสัมพันธ์ให้เจ้าหนี้มาร่วมไกล่เกลี่ยประนอมหนี้นอกระบบ เปิดช่องทางให้เจ้าหนี้นอกระบบจดทะเบียนเป็นผู้ประกอบธุรกิจสินเชื่อรายย่อย (non-bank) เพื่อให้หน่วยงานรัฐกำกับควบคุม และบังคับใช้ พ.ร.บ.ห้ามเรียกดอกเบี้ยเกินอัตรา พ.ศ. 2560 กับเจ้าหนี้นอกระบบที่เรียกเก็บดอกเบี้ยเกินกว่าอัตราที่กฎหมายกำหนดอย่างจริงจัง ซึ่งมีโทษปรับไม่เกิน 200,000 บาท หรือจำคุกไม่เกิน 2 ปี หรือทั้งจำทั้งปรับ

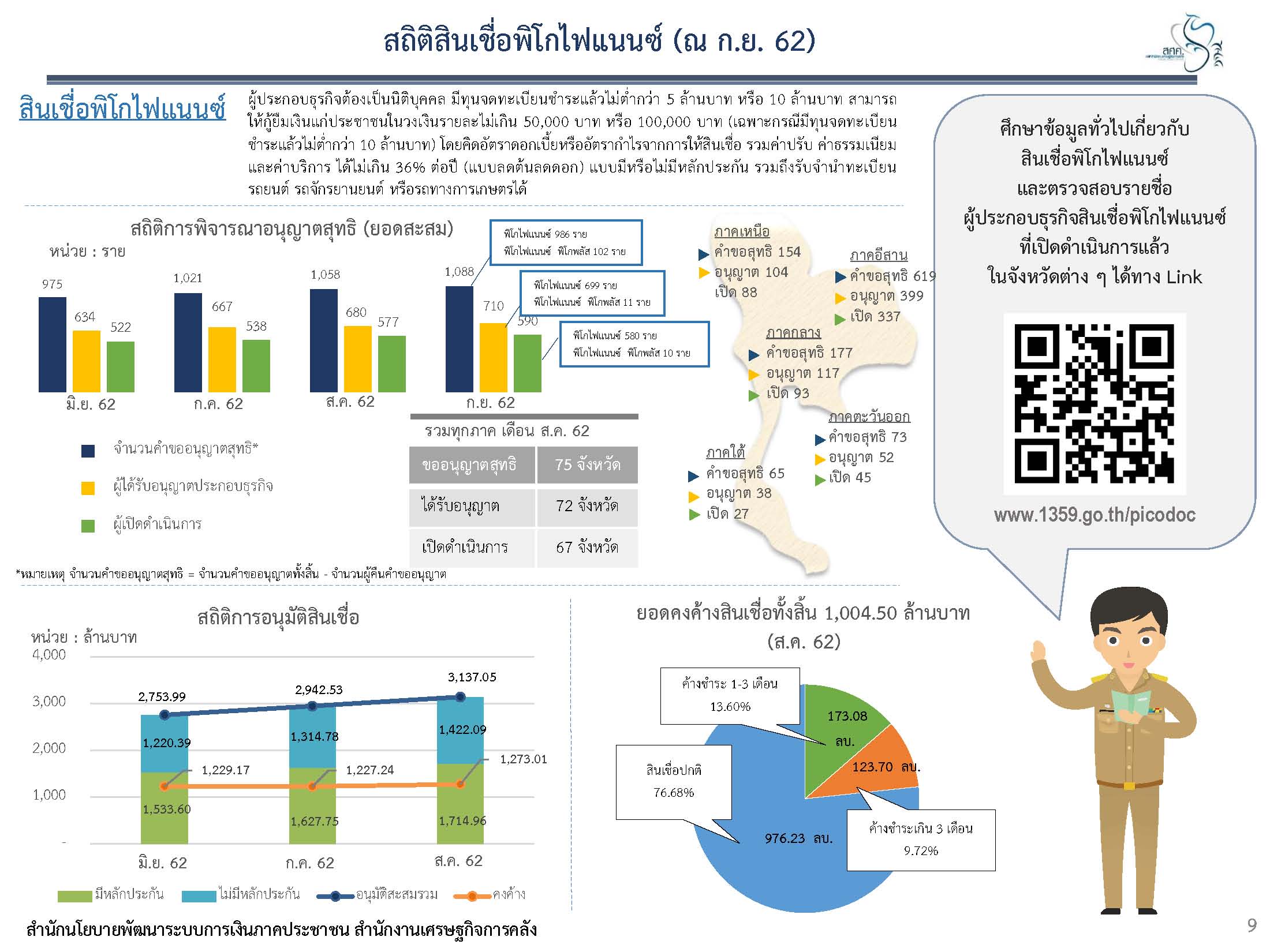

2) เพิ่มช่องทางการเข้าถึงสินเชื่อในระบบ เพื่อให้หนี้นอกระบบได้เข้ามาอยู่ในระบบ จึงได้กำหนดให้มีผู้ประกอบธุรกิจสินเชื่อรายย่อยระดับจังหวัดภายใต้การกำกับ หรือสินเชื่อพิโกไฟแนนซ์ ให้ประชาชนกู้ยืมเพื่อใช้จ่ายอเนกประสงค์ ในวงเงิน 50,000 บาทต่อราย อัตราดอกเบี้ยไม่เกิน 36% ต่อปี ซึ่งผู้ประกอบการจะต้องให้กู้ภายในพื้นที่จังหวัด ผู้กู้ก็ต้องกู้ภายในจังหวัดนั้นเช่นกัน เพราะการที่จะเข้าถึงสินเชื่อได้ เจ้าหนี้และลูกหนี้ต้องมีความคุ้นเคยกัน นอกจากนี้สินเชื่อพิโกไฟแนนซ์มีทั้งประเภทที่มีหลักประกันและไม่มีหลักประกัน ซึ่งจะง่ายกว่าการที่ผู้กู้ไปหาสินเชื่อจากสถาบันการเงินที่มีรายละเอียดในการดำเนินการมากกว่า ทั้งนี้ ผู้ที่จะมาจดทะเบียนก็คือเจ้าหนี้นอกระบบที่ให้กู้นอกระบบอยู่ เพื่อให้เข้ามาอยู่ในระบบ ซึ่งกระทรวงการคลังกำหนดว่าจะต้องมีทุนจดทะบียน 5 ล้านบาท

เมื่อเร็วๆ นี้กระทรวงการคลังได้เพิ่มสินเชื่ออีกประเภทหนึ่งเข้าไป คือ พิโกพลัส ซึ่งขยายวงเงินปล่อยกู้ให้ถึง 100,000 บาท อัตราดอกเบี้ย 50,000 บาทแรกไม่เกิน 36% ต่อปี ส่วน 50,000 บาทหลังไม่เกิน 28% ต่อปี

การดำเนินการภายใต้มิตินี้ยังได้รับความร่วมมือจากธนาคารออมสินและธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร (ธ.ก.ส.) จัดตั้ง business unit ด้านแก้ไขปัญหาหนี้นอกระบบ ซึ่งมีผลิตภัณฑ์สินเชื่อเงื่อนไขผ่อนปรน วงเงิน 50,000 บาทดอกเบี้ย 0.85% ต่อเดือน รวมทั้งให้คำปรึกษาแก้ไขปัญหาหนี้นอกระบบ และให้ความรู้ทางการเงิน พัฒนาศักยภาพของลูกหนี้นอกระบบ พัฒนาศักยภาพขององค์กรการเงินชุมชนเพื่อเป็น SFI’s Banking Agents และเพิ่มช่องทางการเข้าถึงแหล่งเงินทุนให้ผู้มีรายได้น้อย

3) ลดภาระหนี้นอกระบบโดยการไกล่เกลี่ยประนอมหนี้ เนื่องจากคนที่มีหนี้นอกระบบส่วนหนึ่งจ่ายคืนไม่ตรงเวลา ดอกเบี้ยจึงทบไปเรื่อยๆ ส่งผลให้เงินต้นรวมดอกเบี้ยเกินกว่าเงินที่กู้ไป จึงมีกระบวนการลดภาระหนี้ผ่านกลไกของคณะอนุกรรมการไกล่เกลี่ยประนอมหนี้นอกระบบใน 77 จังหวัด ให้ลูกหนี้และเจ้าหนี้เข้ามาเจรจาไกล่เกลี่ยลดจำนวนหนี้ลง เพื่อที่ลูกหนี้จะได้ไปหาสินเชื่อมาชำระหนี้ แต่ขณะเดียวกัน หากมีการไกล่เกลี่ยแล้ว ลูกหนี้ที่จะกู้จากสถาบันการเงินต่อต้องมีศักยภาพในการชำระหนี้

“ปัญหาที่เจอจากการดำเนินการภายใต้มิตินี้คือ ลูกหนี้ส่วนใหญ่จะเป็นลูกหนี้กตัญญู จะรักเจ้าหนี้ กระบวนการไกล่เกลี่ยเจ้าหนี้เองก็ไม่อยากจะเข้าร่วม ส่วนลูกหนี้เองเกรงว่าหากมาเข้ากระบวนการไกล่เกลี่ยแล้วในระยะต่อไปเกิดความจำเป็นทางการเงินต้องกู้เงินอีก ก็จะไม่ได้เงินจากเจ้าหนี้นอกระบบอีก การดำเนินการจึงมีอุปสรรคตรงนี้เยอะเนื่องจากลูกหนี้” นางสาววราทิพย์กล่าว

4) การเพิ่มศักยภาพของลูกหนี้นอกระบบ ซึ่งเป็นสิ่งจำเป็น เพราะหลักการสำคัญคือ เป็นหนี้ต้องใช้หนี้ ชำระหนี้และผ่อนให้เรียบร้อย ลูกหนี้นอกระบบที่ไม่มีศักยภาพในการชำระหนี้หรือมีความสามารถในการชำระหนี้ต่ำ จะได้รับการสนับสนุนฟื้นฟูอาชีพ ผ่านกลไกของคณะอนุกรรมการฟื้นฟูและพัฒนาศักยภาพการหารายได้ของลูกหนี้นอกระบบใน 77 จังหวัด

5) สนับสนุนการดำเนินงานแก้ไขปัญหาหนี้นอกระบบของหน่วยงานภาครัฐและองค์กรการเงินชุมชนที่เกี่ยวข้อง เพื่อลดปัญหาหนี้สินในชุมชน ซึ่งมีการพัฒนาเครือข่ายการเงินชุมชน หรือกลุ่มออมทรัพย์ ในลักษณะธนาคารย่อย ซึ่งขณะนี้มี พ.ร.บ.สถาบันการเงินประชาชนที่จะยกระดับกลุ่มการเงินเหล่านี้โดยมีกฎหมายรองรับ

สำหรับความคืบหน้าของการดำเนินการทั้ง 5 ด้าน นางสาววราทิพย์กล่าวว่า ในข้อแรก ดำเนินการอย่างจริงจังกับเจ้าหนี้นอกระบบที่ผิดกฎหมาย โดยตั้งแต่ 4 ตุลาคม 2559 มีการจับกุมดำเนินคดี 5,297 ราย

ข้อสอง การเพิ่มช่องทางการเข้าถึงสินเชื่อ แยกออกเป็น 2 ด้าน คือ สินเชื่อพิโกไฟแนนซ์กับสินเชื่อของธนาคารออมสินและ ธ.ก.ส. ซึ่งสินเชื่อพิโกไฟแนนซ์นั้นมีผู้ได้รับใบอนุญาต 710 ราย ใน 72 จังหวัด ซึ่งเป็นสินเชื่อพิโกไฟแนนซ์ 699 ราย ใน 72 จังหวัด และสินเชื่อพิโกพลัส 11 ราย ใน 6 จังหวัด แต่ทั้งหมดนี้มีเปิดดำเนินการแล้ว 590 รายใน 68 จังหวัด มียอดสินเชื่ออนุมัติสะสมตั้งแต่เดือนธันวาคม 2559 ถึงเดือนกันยายน 2562 รวม 119,551 บัญชีมูลหนี้รวม 3,137.50 ล้านบาท หรือเฉลี่ย 26,240.21 บาทต่อบัญชี

ส่วนสินเชื่อรายย่อยเพื่อใช้จ่ายฉุกเฉินและผลิตภัณฑ์อื่นตั้งแต่ปี 2560 ปล่อยกู้ประชาชนทั่วไป 576,434 ราย รวมมูลหนี้ 25,389.49 ล้านบาท ให้กู้แก่ผู้มีรายได้น้อยในโครงการลงทะเบียนเพื่อสวัสดิการแห่งรัฐปี 2560 ที่มีหนี้นอกระบบจำนวน 45,629 ราย รวมสินเชื่อ 1,967.78 ล้านบาท

“จะเห็นได้ว่าประชาชนทั่วไปที่มีหนี้นอกระบบ และไม่ได้ลงทะเบียนรับสวัสดิการแห่งรัฐ ก็มาขอกู้สินเชื่อรายย่อยเพื่อใช้จ่ายฉุกเฉินและผลิตภัณฑ์ด้วย” นางสาววราทิพย์กล่าว

ข้อสาม การไกล่เกลี่ยประนอมหนี้โดยคณะอนุกรรมการไกล่เกลี่ยประนอมหนี้นอกระบบประจำจังหวัด ตั้งแต่ปี 2560 ถึงเดือนกรกฎาคม 2562 มีเรื่องรับเข้า 5,590 เรื่อง ไกล่เกลี่ยสาเร็จ 2,374 เรื่อง คิดเป็น 42.47% ของเรื่องรับเข้า ส่วนข้อสี่ การเพิ่มศักยภาพของลูกหนี้นอกระบบ ได้มีการให้ความรู้ ฝึกอาชีพ สร้างโอกาสการมีงานทำ และข้อห้า การดำเนินงานแก้ไขปัญหาหนี้นอกระบบโดยความร่วมมือขององค์กรการเงินชุมชนนั้น ได้มีการสร้างโมเดลการแก้ไขปัญหาหนี้นอกระบบโดยใช้กลไกชุมชนขยายผลกับชุมชนกว่า 180 แห่ง

นางสาววราทิพย์ให้ข้อมูลผลการแก้ไขปัญหาหนี้นอกระบบสำหรับผู้มีรายได้น้อยว่า จากฐานข้อมูลโครงการลงทะเบียนเพื่อสวัสดิการแห่งรัฐซึ่งมีลูกหนี้นอกระบบ 1.25 ล้านคน มูลหนี้รวมกว่า 68,000 ล้านบาทนั้น ธนาคารออมสินและ ธ.ก.ส.สามารถติดตามตัวได้ 853,696 ราย หรือ 68% มีมูลหนี้รวมกัน 47,089.97 ล้านบาท ซึ่ง 565,587 รายประสงค์ที่จะให้ช่วยเหลือ หรือ 66% โดยที่ 84% ของจำนวนนี้หรือ 474,849 ราย ได้รับการช่วยเหลือแล้วผ่านกลไกไกล่เกลี่ยประนอมหนี้ การช่วยเหลือด้านสินเชื่อ และฟื้นฟูศักยภาพการหารายได้

สำหรับผู้ที่ลงทะเบียนเพื่อสวัสดิการแห่งรัฐที่เหลือจำนวน 285,138 ราย หรือ 34% ไม่ประสงค์ให้ช่วยเหลือ

“การที่จะแก้ไขหนี้นอกระบบอย่างยั่งยืน ไม่ใช่ว่าพยายามหาช่องทางการเข้าถึงแหล่งเงิน เพื่อไฟแนนซ์หนี้หรืออื่นๆ ทุกอย่าง แต่เราต้องการที่จะให้เขาปรับเปลี่ยนพฤติกรรม ลดรายจ่ายที่ไม่จำเป็น มีการออมเงินเพื่ออนาคต” นางสาววราทิพย์กล่าว

อ่านต่อ ตอน 4 หน่วยงานแก้หนี้มีใครและทำอะไรกันบ้าง [pdf-embedder url=”https://thaipublica.org/wp-content/uploads/2019/10/session1-varatip.pdf”]