เมื่อวันที่ 24 กันยายน 2561 ธนาคารแห่งประเทศไทย (ธปท.) จัดงานสัมมนาประจำปี 2561 ในหัวข้อ “สู่ยุคใหม่ของระบบการเงินและธนาคารกลาง” หรือ “BOT Symposium 2018: The Future of Money, Finance, and Central Banking” โดยช่วงเช้า ดร.จารีย์ ปิ่นทอง สถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ และนางสาวอณิยา ฉิมน้อย ธนาคารแห่งประเทศไทย นำเสนองานวิจัย “เส้นทางสู่สังคมไร้เงินสด”

ดร.จารีย์เริ่มต้นกล่าวถึงความสำคัญของงานวิจัยว่า วิวัฒนาการทางเทคโนโลยีได้พลิกโฉมรูปแบบการชำระเงินมาแล้วหลายครั้งด้วยกัน จากยุคหลายพันปีก่อนในยุค barter system (แลกเปลี่ยนสิ่งของแก่กัน) จนมาถึงการใช้ธนบัตรกระดาษ หลังจากนั้นก็มีนวัตกรรมทางการเงินอีกหลายครั้ง ไม่ว่าจะเป็นบัตรเครดิตในปี 1950 บิตคอยน์เหรียญแรกในปี 2009 และเทคโนโลยีที่หลากหลายกำลังทำให้เกิดรูปแบบการชำระเงินอีกมากมาย เรามาถึงจุดเปลี่ยนที่สำคัญอีกแล้วหรือไม่ บทความนี้จะฉายภาพรูปแบบการชำระเงินของคนไทยในปัจจุบันจากข้อมูลเงินสดที่ขนส่งรายวัน ข้อมูลจุดพิกัดจุดให้บริการทางการเงินต่างๆ พฤติกรรมการใช้ e-Payment ของคนไทย โดยเฉพาะการโอนเงินผ่านระบบพร้อมเพย์

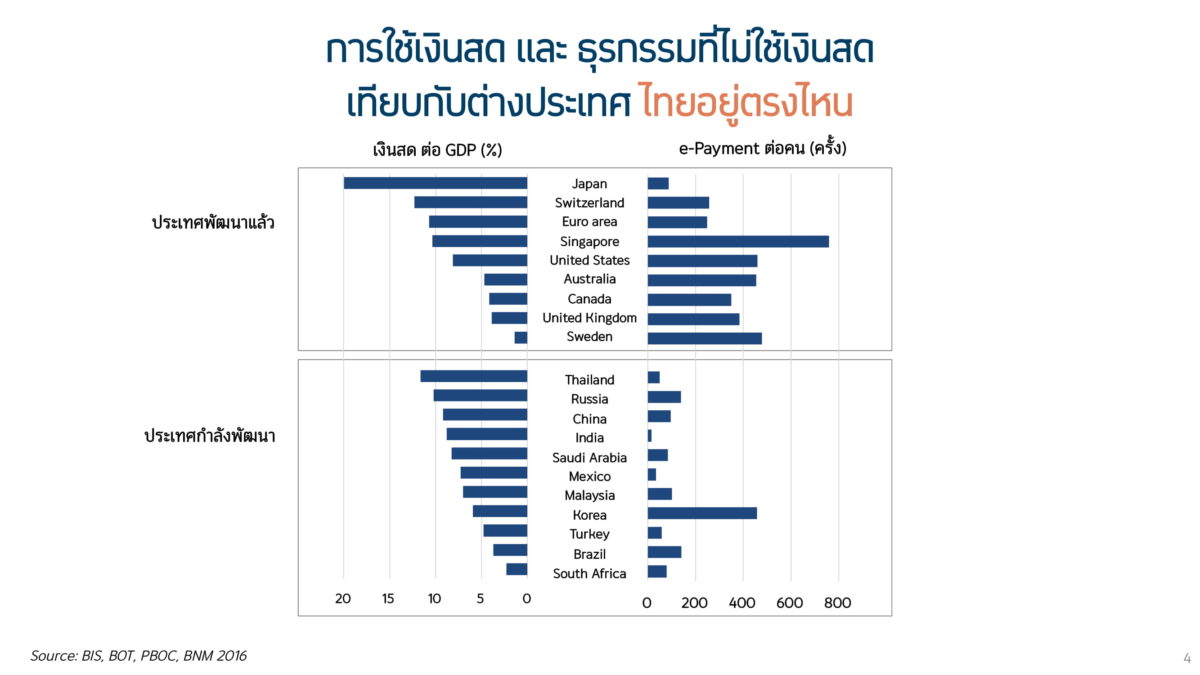

นางสาวอณิยากล่าวว่า หากเทียบกับต่างประเทศ เส้นทางสู่สังคมไร้เงินสดมีความแตกต่างกัน ประเทศที่พัฒนาแล้วใช้ e-Payment สูงกว่าประเทศกำลังพัฒนา นำโดยสวีเดนที่มีการใช้สูงถึง 500 ครั้งต่อคนต่อปีและชำระค่าสินค้าด้วยเงินสดเพียง 15% ของการชำระเงินทั้งหมด หรือสหรัฐอเมริกาและยุโรปก็มีการใช้สูงเช่นกัน เนื่องจากกลุ่มประเทศเหล่านี้พัฒนาโครงสร้างพื้นฐานการใช้บัตรอิเล็กทรอนิกส์ที่ดีและมีการใช้อย่างแพร่หลายมายาวนาน แต่สำหรับประเทศกำลังพัฒนาส่วนใหญ่จะรับเทคโนโลยีในช่วงของโทรศัพท์มือถือและเน้นการใช้มือถือเป็นสื่อชำระเงินแทน เช่น การใช้ QR Code ในไทย การใช้ Alipay หรือ WeChat ในจีน หรือ Mobile Money ในประเทศแอฟริกาใต้และอินเดีย

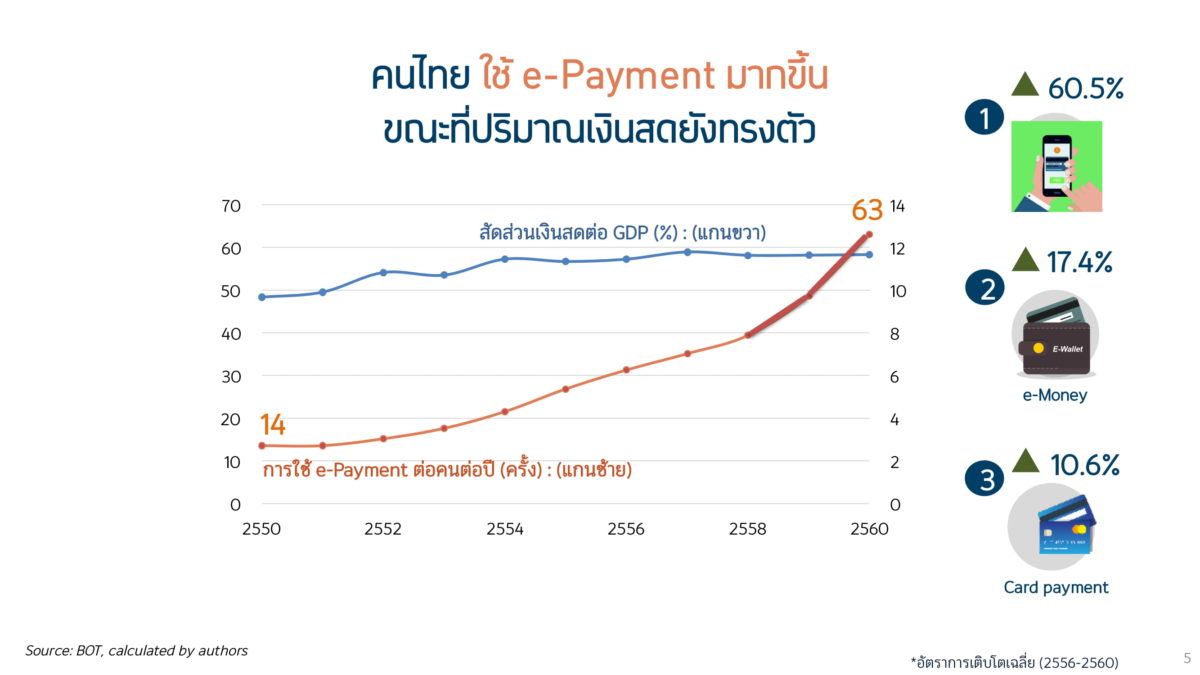

“หลายประเทศเริ่มมุ่งสู่สังคมไร้เงินสดแล้ว แต่มีบางประเทศใช้เงินสดเป็นหลัก เช่น ประเทศญี่ปุ่น ที่สัดส่วนการใช้เงินสดต่อจีดีพียังสูงถึง 20% เพราะคนญี่ปุ่นมีวัฒนธรรมที่คุ้นชินกับการใช้เงินสด และสำหรับประเทศไทย การใช้เงินสดยังอยู่ในสัดส่วนที่สูงหากเทียบกับประเทศกำลังพัฒนาอื่นๆ แต่ในช่วง 10 ปีที่ผ่านมาแม้สัดส่วนเงินสดต่อจีดีพียังทรงตัวที่ประมาณ 10-12% แต่มีสัญญาณว่าปริมาณเงินสดหมุนเวียนเริ่มชะลอตัวลงจาก 10% ในช่วง 2550-2555 เหลือ 5% ในปี 2556-2560 ขณะที่การใช้ e-Payment ในช่วงที่ผ่านมา คนไทยใช้เพิ่มขึ้นถึง 5 เท่าจาก 14 ครั้งต่อคนต่อปี เป็น 63 ครั้ง โดยการชำระเงินที่ใช้มากสุด 3 อันดับแรกคือบริการโอนเงินและชำระเงินผ่านมือถือ บริการชำระเงินด้วย e-money และการชำระเงินด้วยบัตร” นางสาวอณิยากล่าว

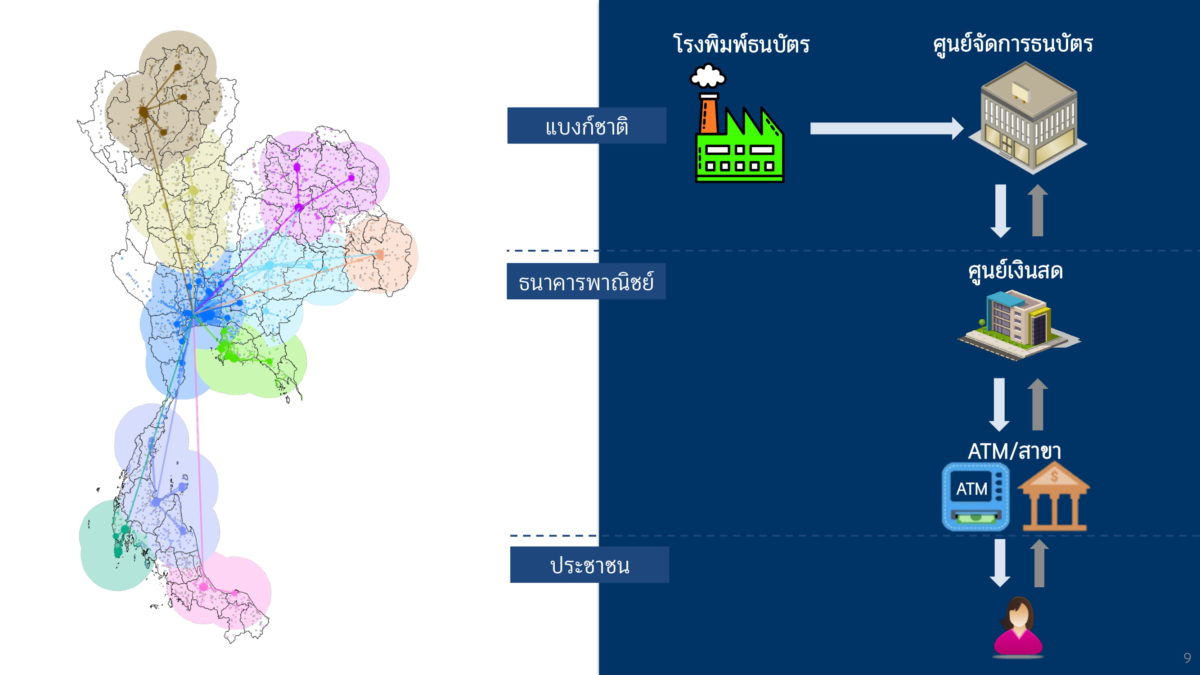

ดร.จารีย์กล่าวถึงเส้นทางเงินสดในประเทศไทยว่า ธนบัตรไทยถูกผลิตขึ้นที่โรงพิมพ์ธนบัตรของ ธปท. ก่อนจะกระจายไปยังศูนย์จัดการธนบัตร 10 แห่งทั่วประเทศ หลังจากนั้นธนาคารพาณิชย์จะเบิกเงินสดไปยังศูนย์เงินสด 100 แห่งทั่วประเทศ และสุดท้ายจะกระจายไปยังตู้เอทีเอ็มหรือสาขา และในทางกลับกัน เมื่อเรานำเงินสดกลับไปฝาก ธนบัตรบางส่วนจะถูกส่งกลับหากเป็นธนบัตรที่เสื่อมคุณภาพแล้ว คำถามคือ ด้วยขั้นตอนจำนวนมากประสิทธิภาพของการจัดการเงินสดของไทยเป็นอย่างไร?

นางสาวอณิยา ฉิมน้อย ธนาคารแห่งประเทศไทย

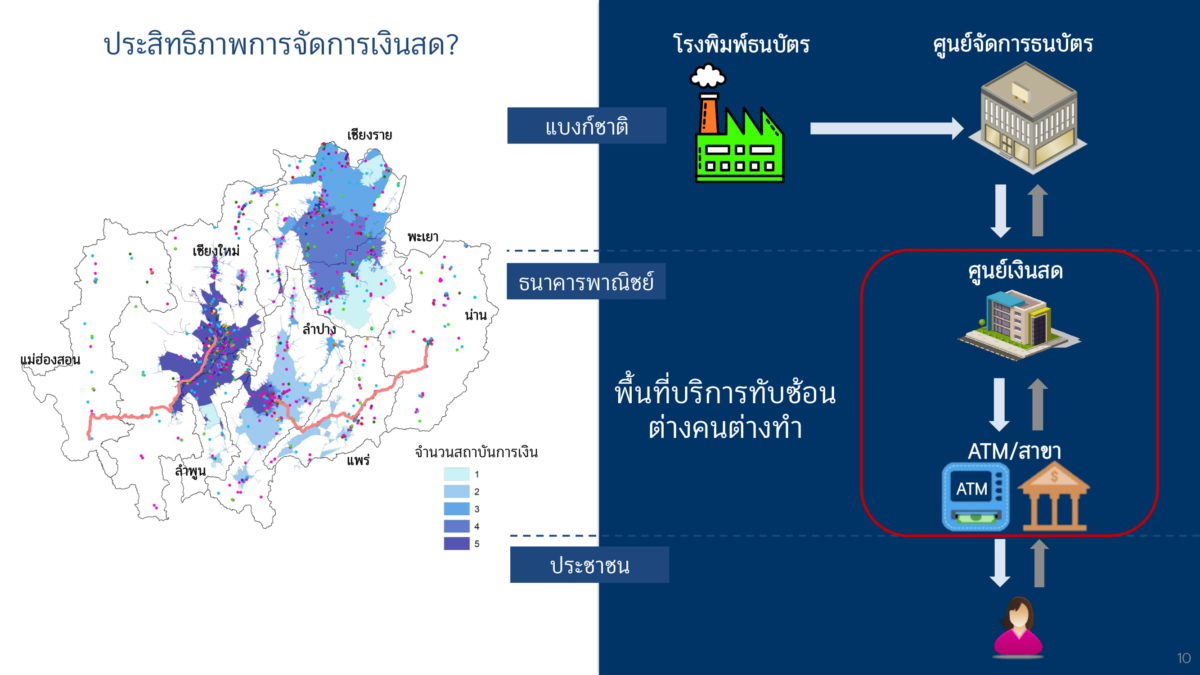

ยกตัวอย่างการจัดการในภาคเหนืออาศัยข้อมูลรายวันการใช้เงินสดในแต่ละพื้นที่ของภาคเหนือ สิ่งแรกที่พบคือความไม่มีประสิทธิภาพระหว่างธนาคารพาณิชย์ด้วยกัน เนื่องจากยังมีพื้นที่ทับซ้อนในการขนเงินสดจากศูนย์เงินสดไปยังตู้เอทีเอ็มหรือสาขา โดยบางพื้นที่ทับซ้อนกันมากถึง 5 สถาบันการเงินที่มีรถขนเงินสดวิ่งทับซ้อนกันและต้นทุนยิ่งถูกซ้ำเติมหากรถขนเงินสดต้องวิ่งทับซ้อนกันหลายเจ้าเพื่อไปเติมเงินในพื้นที่ที่ห่างไกลออกไป นอกจากนี้ ยังพบความไม่มีประสิทธิภาพระหว่าง ธปท. และธนาคารพาณิชย์เช่นกัน โดยแต่ละวันมีธนบัตรกระจายไปยังตู้เอทีเอ็มประมาณ 70 ล้านฉบับ อย่างไรก็ตาม กลับมีธนบัตรที่ยังดีอยู่ถูกส่งกลับมาที่ศูนย์จัดการธนบัตรของ ธปท.

สาเหตุแรกที่มีการส่งธนบัตรสภาพดีกลับมา เพราะธนาคารพาณิชย์มีแรงจูงใจในการส่งกลับธนบัตร เนื่องจากเงินสดที่กลับมาจะถูกนับเป็นเงินในบัญชีเดินสะพัดที่ถูกฝากไว้กับ ธปท. ธนาคารพาณิชย์ก็จะบริหารสภาพคล่องจากบัญชีนี้ได้เพิ่มเติม และอีกเหตุผลคือธนาคารพาณิชย์จะประหยัดต้นทุนของตน ไม่ว่าจะเป็นค่ารักษาความปลอดภัย หรือค่าประกันภัยในการรักษาเงินสดมูลค่ามหาศาล

“ขั้นตอนทั้งหมดไม่ว่าจะการผลิต การขนส่ง มีมูลค่าถึง 50,000 ล้านบาทต่อปี โดยคิดเป็นต้นทุนของ ธปท. 4,000 ล้านบาท และที่เหลือเป็นของธนาคารพาณิชย์ในการขนส่งกระจายเงินสดสู่มือประชาชน นี่ยังไม่รวมถึงต้นทุนของผู้บริโภคที่ต้องเดินทางไปกดเงินสด หรือต้นทุนของผู้รับเงินสดเองที่ต้องบริหารจัดการ หรือต้นทุนทางสังคมที่การถือเงินสดอาจจะเสี่ยงต่ออาชญากรรมได้” ดร.จารีย์กล่าว

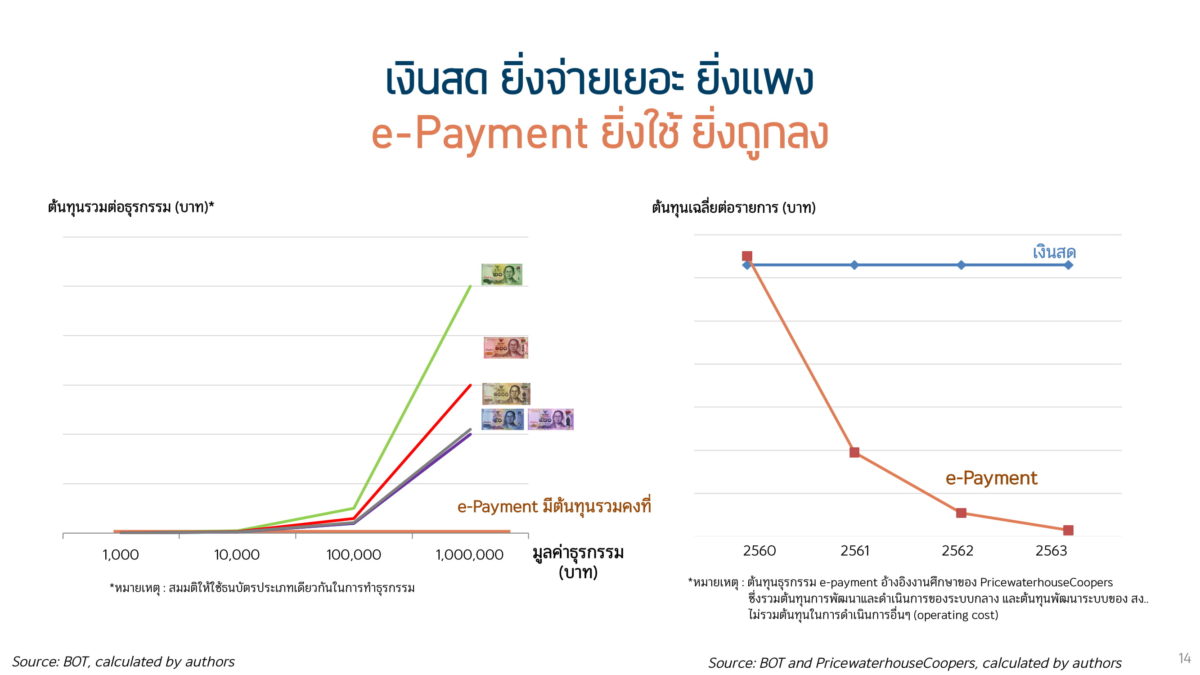

นางสางอณิยากล่าวถึงโครงสร้างต้นทุนของเงินสดและ e-Payment ว่า ต้นทุนของเงินสดส่วนใหญ่เกิดจากต้นทุนแปรผันจากการขนส่ง นับคัด จัดเก็บ และทำลาย และแปรผันไปตามมูลค่าธุรกรรม โดยยิ่งจ่ายมากก็ยิ่งมีต้นทุนแพงขึ้น เพราะต้องใช้จำนวนธนบัตรมากขึ้น ขณะที่ต้นทุนของ e-Payment เช่น การโอนเงินด้วยมือถือ ต้นทุนส่วนใหญ่จะเป็นต้นทุนคงที่จากการวางระบบโครงสร้างพื้นฐานการชำระเงินและระบบภายในของสถาบันการเงิน ส่วนต้นทุนแปรผันในการใช้แต่ละครั้งมีมูลค่าต่ำและคงที่ไม่ว่าจะมีมูลค่าธุรกรรมเท่าใด ทำให้ในมิติของเวลาแล้วยิ่งเวลาผ่านไปต้นทุนเฉลี่ยต่อรายการของการใช้เงินสดจะเปลี่ยนแปลงเพียงเล็กน้อย เพราะต้นทุนแปรผันไม่ได้เปลี่ยนแปลงไป ขณะที่ต้นทุนของ e-Payment เมื่อเวลาผ่านไปและมีคนใช้มากขึ้น ต้นทุนคงที่ที่สูงจะถูกแบ่งไปยังผู้ใช้บริการมากขึ้น ทำให้ต้นทุนต่อรายการยิ่งต่ำลงเรื่อยๆ

หากเทียบต้นทุนการชำระเงินด้วยมูลค่าธุรกรรมที่เท่ากันจะพบว่าเงินสดจะแพงกว่า e-Payment ประมาณ 3 เท่า โดยต้นทุนของการผลิตเงินสดจะมีต้นทุนตั้งแต่ 0.1-2.1 บาทต่อฉบับขึ้นอยู่กับมูลค่าธนบัตร ซึ่งต้นทุนจะสูงตามมูลค่าธนบัตร เนื่องจากธนบัตรมูลค่าสูงมักจะกลับมาในระบบธนาคารและต้องมีต้นทุนในการกระจายออกไปใหม่ ขณะที่ธนบัตรมูลค่าต่ำมักจะหมุนเวียนกันแบบมือต่อมือมากกว่า โดยเฉลี่ยต้นทุนของการใช้ธนบัตร 1 ฉบับจะอยู่ที่ 0.34 บาท และเมื่อคิดจากค่าเฉลี่ยจำนวนธนบัตรที่ใช้ต่อรายการที่ 3.7 ฉบับต่อรายการ ทำให้ต้นทุนการใช้เงินสดต่อรายการอยู่ที่ 1.26 บาท และยังไม่รวมต้นทุนในการบริหารจัดการและต้นทุนทางสังคมต่างๆ

ขณะที่ e-Payment อย่างการโอนเงินผ่านมือถือจะมีต้นทุนในการพัฒนาโครงสร้างพื้นฐานระบบชำระเงินกลางและต้นทุนภายในของสถาบันการเงิน ซึ่งจากข้อมูลปริมาณธุรกรรมทั้งหมดที่จะเกิดขึ้นใน 4 ปี เมื่อเฉลี่ยออกมาจากต้นทุนการพัฒนาโครงสร้างพื้นฐานและระบบจะมีต้นทุนเฉลี่ยต่อรายการที่ 0.1-0.4 บาทต่อรายการเท่านั้น

“ความจริงแล้วเงินสดต้นทุนสูงกว่าและสร้างต้นทุนทางสังคมมากกว่า e-Payment เพราะฉะนั้น วันนี้เราทุกคนอาจจะยังคิดว่าเงินสดฟรีอยู่ แต่ว่าความเป็นจริง ถ้าเราหันมาใช้ e-Payment กันก็จะช่วยประหยัดต้นทุนของประเทศไปได้จำนวนมาก” นางสาวอณิยากล่าว

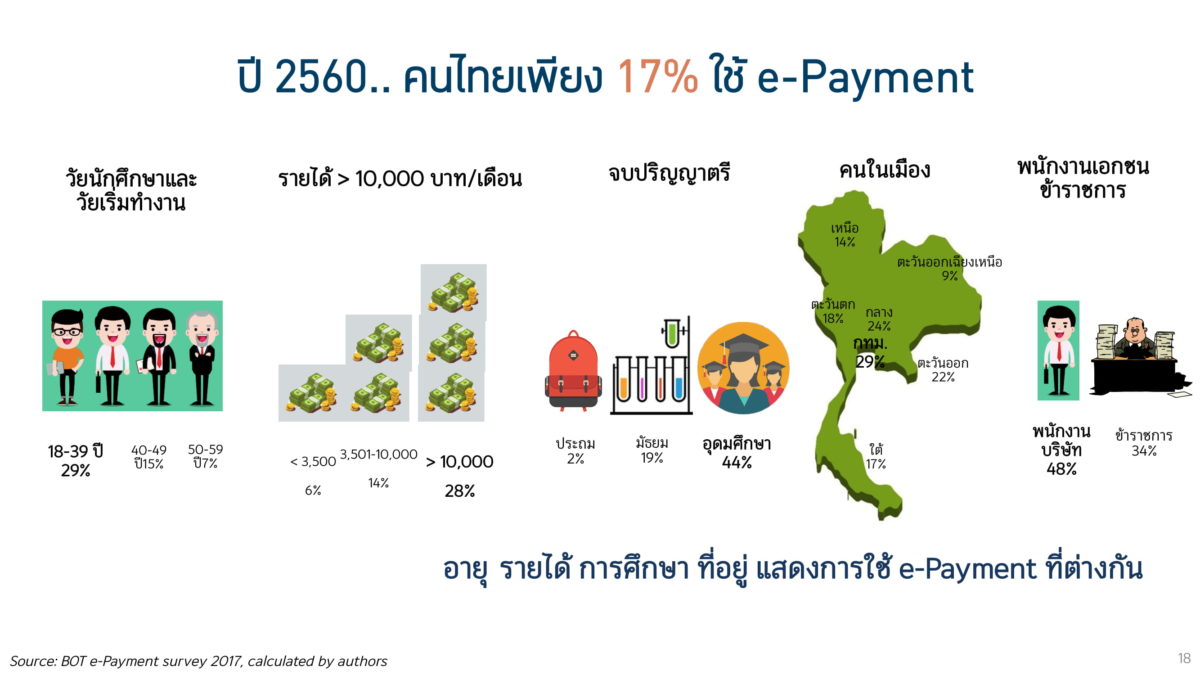

นางสาวอณิยากล่าวต่อไปถึงสถานการณ์การใช้ e-Payment ของไทยในปี 2560 จากการสำรวจความรู้ความเข้าใจและพฤติกรรมการใช้ e-Payment ของ ธปท. พบว่าคนไทยใช้ e-Payment เพียง 17% ของประชากรทั้งหมด และหากแยกตามอายุพบว่ากลุ่มคนที่อายุน้อย รายได้สูง การศึกษาสูง เป็นพนักงานเอกชนและข้าราชการ และอาศัยอยู่ในกรุงเทพฯ จะมีสัดส่วนการใช้สูงกว่าคนกลุ่มอื่น ขณะที่คนส่วนใหญ่ของประเทศยังไม่ได้ใช้และให้เหตุผลว่าค่าธรรมเนียมที่แพงและใช้ได้ในวงเงินจำกัด

สำหรับการแก้ไขปัญหา ธปท. ร่วมกับผู้ให้บริการและรัฐบาลจึงพัฒนาโครงการพื้นฐานระบบพร้อมเพย์ ที่ทำให้ผู้ให้บริการเข้ามาเชื่อมต่อกับระบบการชำระเงินรูปแบบเดียวกัน ซึ่งทยอยเปิดให้บริการทั้งการโอนเงินระหว่างประชาชน โอนเงินระหว่างธุรกิจ และโอนเงินจากรัฐบาล มีการพัฒนาระบบ e-Wallet และระบบมาตรฐาน QR Code เพื่อส่งเสริมการใช้ e-Payment

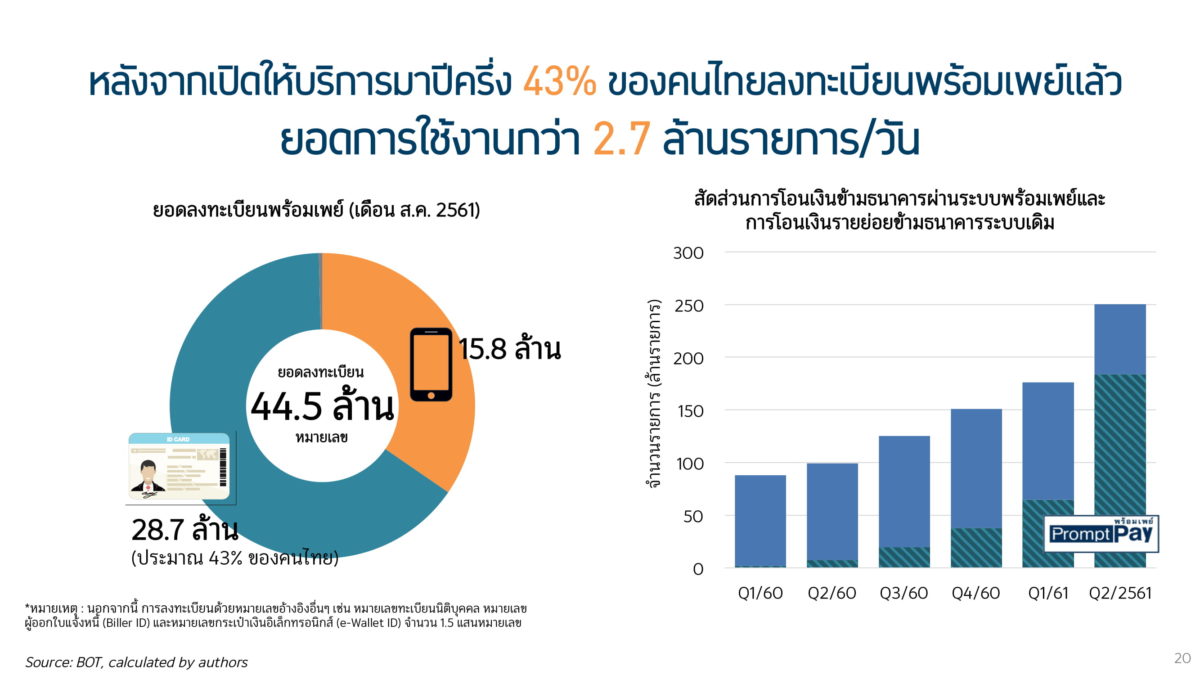

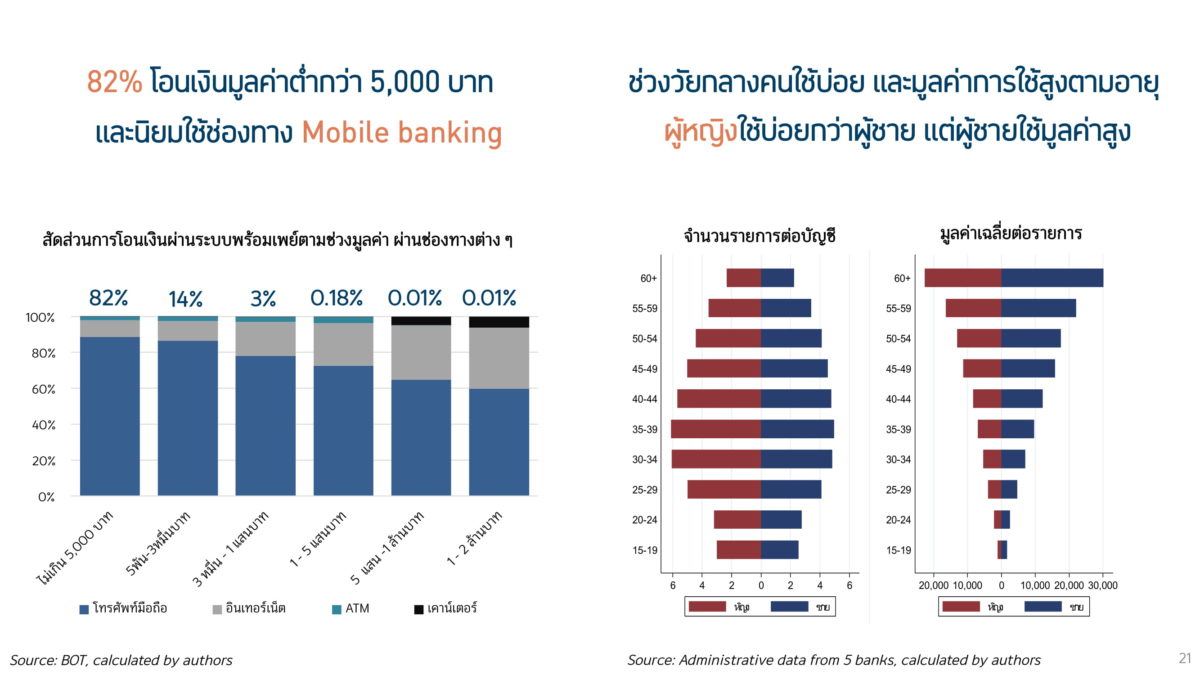

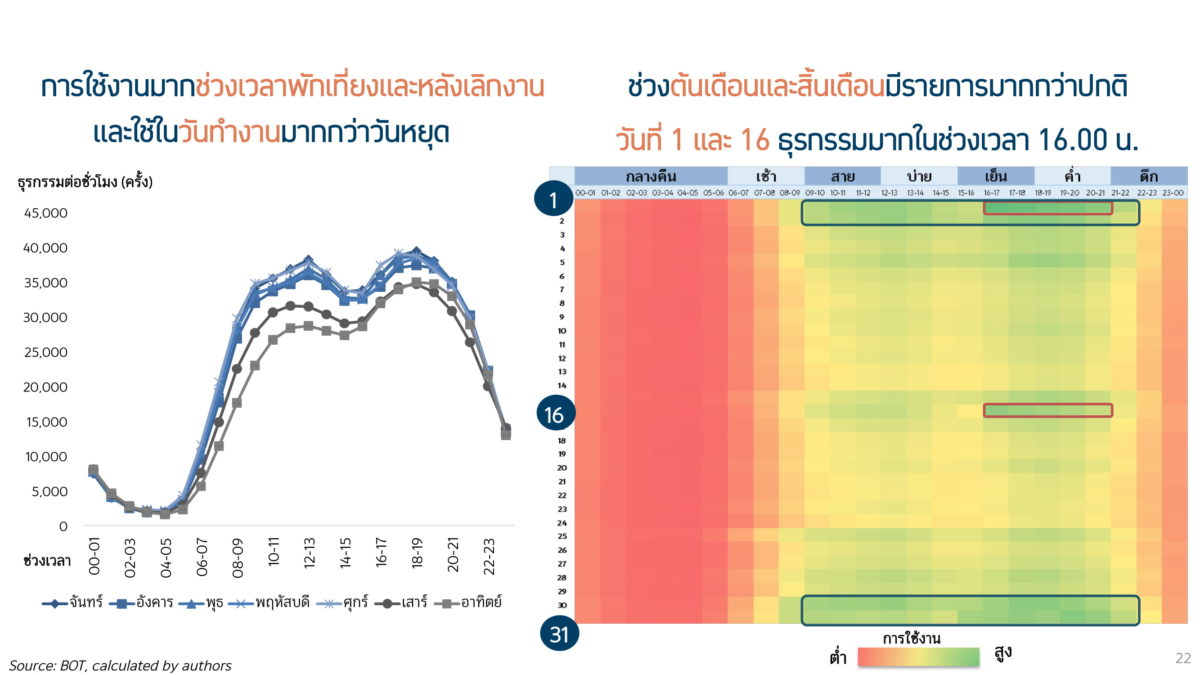

โดยหลังจากเปิดให้บริการมาปีครึ่งพบว่าเกือบครึ่งของคนไทยลงทะเบียนแล้ว คิดเป็นยอดลงทะเบียน 44.5 ล้านหมายเลข แบ่งเป็นหมายเลขมือถือ 15.8 ล้านหมายเลขและหมายเลขบัตรประชาชน 28.7 ล้านหมายเลข (43% ของประชาชนทั้งหมด) มียอดใช้บริการกว่า 2.7 ล้านรายการต่อวัน โดย 82% เป็นการโอนที่ต่ำกว่า 5,000 บาทต่อรายการ และมักจะโอนผ่านมือถือเป็นหลัก ในแง่ของเพศผู้หญิงใช้บ่อยกว่าผู้ชาย แต่ผู้ชายใช้มูลค่าต่อรายการสูงกว่า สำหรับช่วงเวลามีการใช้งานช่วงพักเที่ยงและหลังเลิกงาน ใช้ในวันทำงานมากกว่าวันหยุด และใช้มากช่วงต้นเดือนและสิ้นเดือน หรือวันหวยออกก็มีการใช้ที่เพิ่มขึ้นมากอย่างชัดเจน

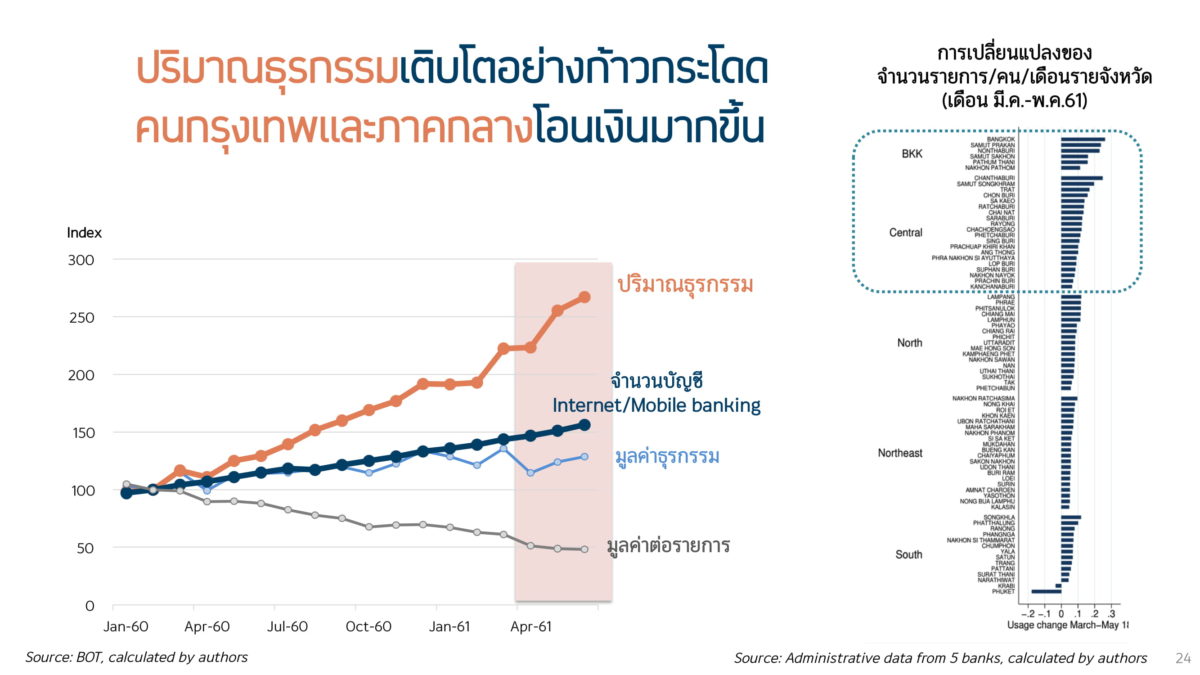

“และล่าสุด เมื่อธนาคารลุกขึ้นมาประกาศลดค่าธรรมเนียมการโอนเงินในช่วงปลายเดือนมีนาคม 2561 ก็มีคำถามว่าจะคุ้มหรือไม่ แต่ธนาคารหลายแห่งก็มองความคุ้มทุนระยะยาว เรื่องต้นทุนการบริหารจัดการเงินสดและการเพิ่มฐานลูกค้าและข้อมูลไปพัฒนาบริการต่างๆ โดยหลังจากประกาศลดค่าธรรมเนียมไปจำนวนการเปิดบัญชียังเพิ่มขึ้นต่อเนื่องในระดับปกติ แต่สิ่งที่เพิ่มชัดเจนคือปริมาณธุรกรรมที่เพิ่มขึ้นอย่างก้าวกระโดด โดยเฉพาะการโอนข้ามธนาคารที่เพิ่มกว่า 2 เท่า สะท้อนว่าเมื่อลดค่าธรรมเนียมไปคนก็ใช้บริการมากขึ้น” นางสาวอณิยากล่าว

ดร.จารีย์ ปิ่นทอง สถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์

ดร.จารีย์กล่าวถึงความจำเป็นการใช้เงินสดว่าแม้ว่าแนวโน้มจะมีการใช้ e-Payment มากขึ้น แต่ตราบใดที่ยังมีคนใช้เงินสดอยู่แม้เพียงคนเดียว เงินสดก็ยังจำเป็นอยู่ คำถามต่อไปคืออะไรเป็นเหตุผลที่ทำให้คนๆ นั้นต้องใช้เงินสดต่อไปบ้าง

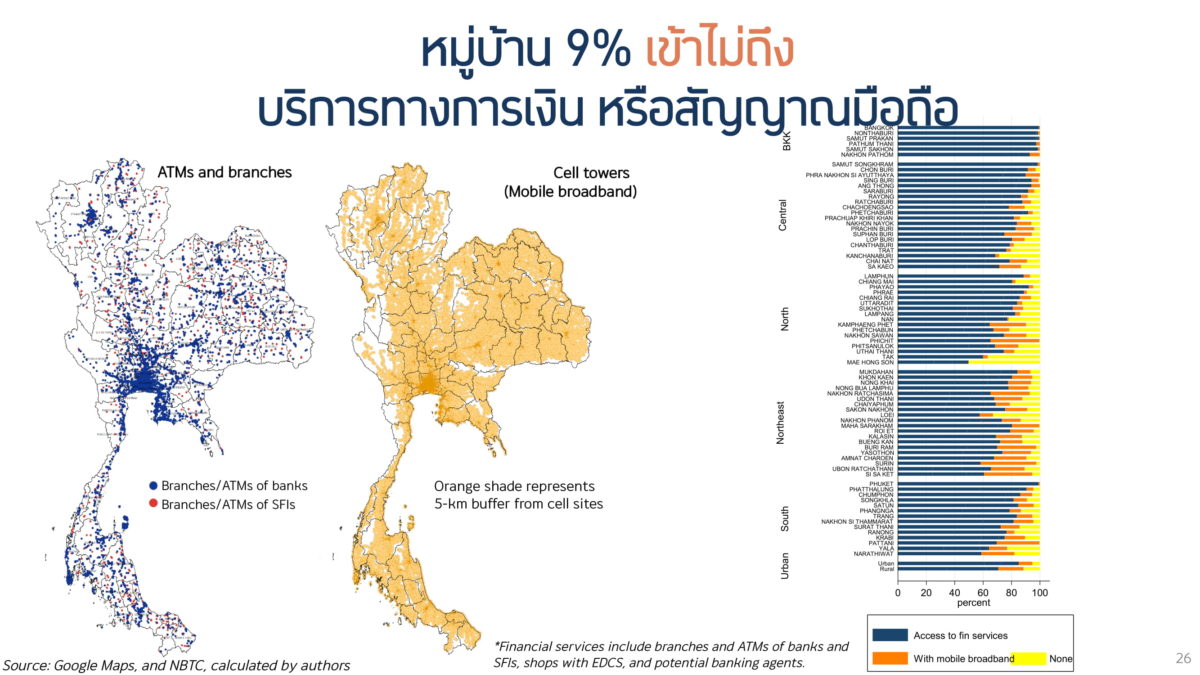

“บทความจึงประเมินต่อไปถึงความพร้อมในการใช้ e-Payment ว่าเข้าถึงทุกคนและทุกพื้นที่หรือไม่ อาศัยข้อมูลจุดพิกัดของการให้บริการทางการเงิน ทั้งสาขา ตู้เอทีเอ็ม ร้านค้าที่มีเครื่อง EDC หรือตัวแทนธนาคาร นอกจากนี้ ยังรวมไปถึงความพร้อมด้านระบบไอที สัญญาณมือถือในแต่ละพื้นที่ และพบว่ายังมีหมู่บ้านอีก 9% ที่เข้าไม่ถึงบริการทางการเงินและสัญญาณมือถือเลย ขณะที่ความเข้าใจด้านดิจิทัลของคนไทยพบว่าคนไทย 53 ล้านคนมีหมายเลขมือถือ 121 ล้านหมายเลข มีการเข้าถึงอินเทอร์เน็ต 68 ล้านหมายเลข มีสื่อสังคมออนไลน์ 49 ล้านบัญชี แต่พอมาดูธุรกรรมทางการเงินพบว่าการสมัครพร้อมเพย์ e-Wallet หรือ mobile banking ต่ำกว่าจำนวนบัญชีธนาคารของคนไทยที่ใช้กันอยู่มาก” ดร.จารีย์กล่าว

ดร.จารีย์กล่าวต่อไปว่า เงินสดอาจจะมีบทบาทหน้าที่อื่นๆ นอกจากใช้ซื้อสินค้าและบริการหรือโอนเงิน โดยในยามวิกฤติเงินสดยังเป็นทางเลือกสุดท้ายที่ใช้ได้ ไม่ว่าจะเป็นวิกฤติการเงินหรือวิกฤติที่ทำให้ระบบชำระเงินล่มไป นอกจากนี้ เงินสดยังมีคุณสมบัติเก็บมูลค่าได้ โดยเฉพาะในยุคดอกเบี้ยต่ำ ต้นทุนของการถือเงินสดต่ำ และสุดท้ายอาจจะเป็นเหตุผลทางพฤติกรรมที่เราคุ้นชินกับการใช้เงินสด มีคุณค่าทางจิตใจจากการจับต้องและได้รับเงินมาจริงๆ หรือคุณสมบัติที่สามารถจ่ายเงินโดยปกปิดตัวตนได้ ขณะที่ e-Payment จะเห็นบันทึกการใช้จ่ายทั้งหมด และสามารถควบคุมวินัยทางการเงิน เพราะเมื่อเงินหมดจากกระเป๋าเราก็ไม่สามารถใช้จ่ายเพิ่มเติมได้ทันที

สำหรับการเพิ่มประสิทธิภาพเงินสด แม้ว่าจะมีแนวคิดเรื่องการทำตู้เอทีเอ็มสีขาวที่ไม่ขึ้นกับธนาคารใดๆ อย่างไรก็ตาม วิธีการนี้ยังเป็นวิธีการที่มีต้นทุนสูง เพราะธนาคารหลายแห่งได้ลงทุนไปเรียบร้อยแล้วและเป็นช่องทางเข้าถึงลูกค้าของตนเอง ดังนั้น ทางออกอาจจะย้อนกลับไปที่การรวมศูนย์เงินสด ทำให้สามารถจัดการเงินให้กับธนาคารหลายเจ้าได้ และอาจจะพัฒนาบางแห่งให้เป็นเหมือนเงินฝากกับธนาคารของประเทศไทยที่นับอยู่ในบัญชีเดินสะพัดของธนาคาร โดยไม่ต้องส่งกลับมาที่ ธปท. โดยตรง

“เราคิดว่าเงินสดฟรีอยู่ดี แต่คนที่จ่ายต้นทุนเงินสดไม่ใช่ผู้ที่ใช้เงินสด เราจะแก้ไขปัญหาได้อย่างไรบ้าง ต่างประเทศอาจะเห็นการคิดค่าธรรมเนียมหากทำธุรกรรมเงินสดที่ธนาคาร หรือการคิดค่าธรรมเนียมที่เบิกออกจาก ธปท. และนำกลับมาคืน เพื่อไม่ให้ธนาคารเบิกเงินสดออกไปมากตั้งแต่แรก” ดร.จารีย์กล่าว

ดร.ณภัทร จาตุศรีพิทักษ์ บริษัท สยามเมทริกซ์คอนซัลติ้ง จำกัด

ดร.ณภัทร จาตุศรีพิทักษ์ บริษัท สยามเมทริกซ์คอนซัลติ้ง จำกัด วิจารณ์และเสนอแนะงานวิจัยว่า สิ่งที่ต้องพิจารณาเพิ่มเติมคือการศึกษาเรื่องแรงจูงใจ รวมไปถึงปัจจัยด้านประชากรศาสตร์ของการใช้ e-Payment โดยงานวิจัยนี้ได้แตะไปถึงเรื่องการสำรวจความคิดเห็นของคนอื่นค่าธรรมเนียม ซึ่งพอสร้างระบบที่ลดค่าธรรมเนียมได้คนก็หันมาใช้เพิ่มขึ้นอย่างชัดเจน

“ถ้าจะให้คนใช้เพิ่มขึ้นสุดท้ายแล้วคือแรงจูงใจ ผู้บริโภคคนไทยต้องการอะไรในการใช้ e-Payment อันแรกคือพวกเราอยากได้อะไรก็ได้ที่ทำได้ทุกที่ วันนี้ยังไม่เป็นแบบนั้น มันยังมีร้านค้าอีกมากที่ยังไม่รับ บางแห่งก็ไม่เล็กด้วย แล้วพอแก้ปัญหานี้ได้แล้วผู้บริโภคยังต้องการอะไรอีก อาจจะเป็นการใช้คะแนนต้องมีรางวัล ผมอยู่ที่อเมริกาใช้บัตรเครดิตประจำเหมือนกับบัตรเดบิต เพราะว่าถ้าใช้ไป 100 ได้คืน 5 ดอลลาร์ มันไม่มีแรงจูงใจให้ใช้เงินสดเลย นอกจากนี้ แรงจูงใจของร้านค้าก็สำคัญ เป็นปัญหาไก่กับไข่อะไรเกิดก่อนกัน ที่คนยังไม่ใช้เพราะร้านค้ายังไม่ใช้หรือไม่ ก็ต้องดูแรงจูงใจ เช่น ร้านค้าใหญ่อาจจะมีแรงจูงใจเรื่องได้ข้อมูล เรื่องต้นทุนของร้านค้าที่ใช้ โดยเฉพาะเล็กๆ ที่ต้องฝึกฝนคน ต้องสแกนแบบนี้กดแบบนี้ บางทีก็ไม่ได้ผล แต่เงินสดทุกคนก็นับเป็น เรื่องความเป็นส่วนตัวของข้อมูล ร้านค้าก็อาจจะกลัวว่าจะผิดกฎหมายหรือไม่ถ้าเอาไปใช้ และสุดท้ายคือเรื่องภาษี ซึ่งน่าทำวิจัยมาก ทุกวันนี้ร้านเล็กๆ ถ้าได้เงินสดมันมีแรงจูงใจอะไรที่ทำให้มันมีร่องรอยของการรับเงินขึ้นมา คือถ้าจีนเขาจริงจังมากเรื่องร้านค้าไม่จ่ายภาษี” ดร.ณภัทรกล่าว

ประเด็นที่ 2 คือเรื่องผลกระทบต่อนโยบายการเงินว่านโยบายการเงินที่ดอกเบี้ยติดลบหรือการผ่อนคลายนโยบายการเงิน อาจจะได้ผลมากขึ้นถ้าสังคมไร้เงินสดมากขึ้น เพราะเงินจะสามารถหมุนไปในระบบเศรษฐกิจได้ดีขึ้น จากเดิมที่การใช้นโยบายในช่วงวิกฤติที่ผ่านมาไม่สามารถสร้างการหมุนเวียนเงินและเงินเฟ้อได้ตามที่ควรจะเป็น

ประเด็นที่ 3 คือพฤติกรรมการใช้จ่ายและการออมจะเปลี่ยนไปอย่างไรถ้าเราเลิกใช้เงินสด ซึ่งอาจจะเข้าข่ายเศรษฐศาสตร์พฤติกรรมและธนาคารอาจจะนำไปใช้ประโยชน์ได้มากหากศึกษาเรื่องนี้ เช่น การใช้เงินสดจะมีภาวะจนชั่วคราว คือเรามีข้อจำกัดการใช้จ่ายตามเงินสดที่มีอยู่ในกระเป๋า ณ ขณะนั้น และหากหมดไปก็จะไม่สามารถใช้จ่ายได้ “ทันที” แต่การใช้จ่ายผ่าน e-Payment สามารถทำได้ หรือความอ่อนไหวต่อราคาสินค้าที่เงินสดจะต้องตระหนักในการจ่าย ต้องนับเงินเป็นใบๆ เทียบกับการโอนเงินที่กดเพียงปุ่มเดียว มันเร็วจนไม่ทันรู้สึกอะไร อาจจะส่งผลต่อการกำหนดเงินเฟ้อคาดการณ์ของคนได้ และสุดท้ายคือเรื่องนิสัยของคนที่ใช้รูปแบบการชำระเงินแตกต่างกันจะทำให้คนตระหนักถึงการใช้จ่ายเงินแตกต่างกัน งานวิจัยบางชิ้นก็พบว่าการใช้เงินสดทำให้คนมีความสุขมากกว่า

“อีกเรื่องที่น่าสนใจคือเรื่องความรู้ทางการเงิน ผมว่าเป็นโอกาสที่จะเข้าสู่สังคมไร้เงินสด เพราะบนธนบัตรมันไม่สามารถเขียนได้ว่าคุณควรออมนะ แล้วเงินเฟ้อคืออะไร ดอกเบี้ยทบต้นคืออะไร ยกเว้น ธปท. จะพิมพ์ธนบัตรอีกรุ่นแล้วเสริมความรู้ทางการเงินเข้าไป แต่ว่าในหน้าของแอปพลิเคชันมันเสริมตรงนี้ได้”