วิจัยกรุงศรีเผยแพร่รายงาน Research Intelligence เดือนพฤษภาคม 2564 วิเคราะห์ว่า ประเทศไหนในภูมิภาคจะได้รับประโยชน์ หาก FDI หันเหการลงทุนออกจากเมียนมา

การเปลี่ยนแปลงทางการเมืองที่ฉุดบรรยากาศการลงทุนและธุรกิจให้แย่ลง อาจทำให้การลงทุนโดยตรงจากต่างชาติหันเหออกจากเมียนมา โดยคาดว่าจะเกิดขึ้นในภาคการผลิตเป็นหลัก ส่วนใหญ่เป็นอุตสาหกรรมเสื้อผ้าและรองเท้าที่เน้นการส่งออกและใช้แรงงานสูง ซึ่งปัจจุบันมีสัดส่วนมากกว่า 1 ใน 3 ของการส่งออกทั้งหมดของเมียนมา ในขณะที่เศรษฐกิจของเมียนมาจะได้รับผลกระทบในทางลบ แต่ศูนย์กลางการผลิตเสื้อผ้าอื่นๆ ในเอเชียจะได้รับประโยชน์จากโยกย้ายการลงทน

วิจัยกรุงศรีได้พัฒนาดัชนีชี้วัด (composite index) ซึ่งประกอบด้วย ปัจจัยสำคัญที่มีอิทธิพลต่อนักลงทุนและผู้ซื้อในการเลือกประเทศที่มั่นคงและประเทศที่ชอบให้เป็นแหล่ง sourcing สินค้า โดยพบว่า

กัมพูชา เวียดนาม บังกลาเทศ และศรีลังกา เป็นประเทศที่จะได้รับประโยชน์ และเหตุผลไม่ใช่เพียงเพราะศักยภาพในอุตสาหกรรมเครื่องนุ่งห่มและรองเท้า อันเป็นหนึ่งในอุตสาหกรรมที่เติบโตสูงซึ่งสนับสนุนความสามารถในการแข่งขัน แต่ยังเป็นเพราะข้อได้เปรียบอื่นๆ เช่น ต้นทุนแรงงานที่ต่ำ สิทธิพิเศษทางการค้า โครงสร้างการส่งออกและตลาด และความใกล้ชิดกับจีน ซัพพลายเออร์ที่ใหญ่ที่สุดของวัตถุดิบสำหรับการผลิตเสื้อผ้า

แนวโน้มการลงทุนจากต่างชาติในเมียนมาชะลอลงตั้งแต่วันที่ 1 กุมภาพันธ์เมื่อกองทัพ (หรือ Tatmadaw) เข้ายึดอำนาจจากรัฐบาลพลเรือน ซึ่งได้กระตุ้นให้เกิดความรู้สึกเชิงลบในทันทีและสร้างความไม่แน่นอนทั้งในและนอกประเทศ มีการตอบสนองต่อการรัฐประหารด้วยการประท้วงทั่วประเทศ และการวิพากษ์วิจารณ์ของสาธารณชน รวมถึงการรณรงค์อารยะขัดขืน การต่อต้านการปกครองของทหารมีแนวโน้มที่จะยังคงต่อเนื่องและบานปลาย สะท้อนให้เห็นถึงสถานการณ์ที่ไม่เอื้ออำนวย ซึ่งอาจทำให้เกิดความท้าทายในการดำเนินธุรกิจและการลงทุนในเมียนมา

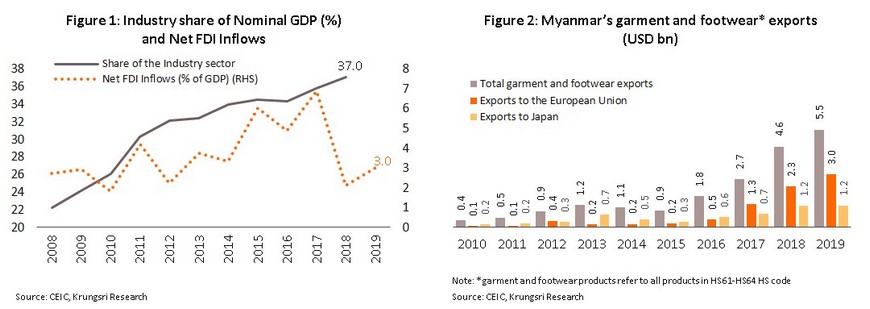

บรรษัทข้ามชาติ (MNCs) ขนาดใหญ่และธุรกิจต่างชาติหลายแห่งประกาศว่าจะเลื่อนหรือระงับการลงทุนในประเทศ ประเทศเศรษฐกิจขนาดใหญ่และหุ้นส่วนทางเศรษฐกิจรายใหญ่ได้ใช้มาตรการคว่ำบาตรทางเศรษฐกิจและการเมืองและมาตรการตอบโต้อื่นๆ ทำให้โอกาสในการลงทุนจากต่างประเทศลดลง นับตั้งแต่ปี 2554 การไหลเข้าของเงินลงทุนจากต่างประเทศ (FDI) เป็นปัจจัยผลักดันให้ภาคอุตสาหกรรมของเมียนมามีบทบาทเพิ่มขึ้น โดยเฉพาะภาคการผลิตที่ใช้แรงงานมาก ในปี 2561 ภาคอุตสาหกรรมคิดเป็น 37% ของ GDP ส่งผลให้เปลี่ยนประเทศจากเศรษฐกิจการเกษตรไปสู่เศรษฐกิจอุตสาหกรรม (รูป 1)

การส่งออกสินค้าที่ผลิตได้ โดยเฉพาะผลิตภัณฑ์เสื้อผ้าและรองเท้าเพิ่มขึ้นถึงกว่า 30% หรือ 5.5 พันล้านเหรียญสหรัฐของการส่งออกทั้งหมดในปี 2562 (18,000 ล้านเหรียญสหรัฐรูปที่ 2) อย่างไรก็ตาม การแทรกแซงทางการเมืองโดยกองทัพมีแนวโน้มที่จะยับยั้งการไหลเข้าของ FDI ได้อย่างมีนัยสำคัญอย่างน้อยก็ในระยะปานกลาง การเติบโตของกิจกรรมที่ต้องใช้แรงงานโดยเฉพาะการผลิตเสื้อผ้าและรองเท้าจะชะงักอย่างรุนแรง และการลงทุนอาจหันไปประเทศอื่นๆ ในภูมิภาค

วิจัยกรุงศรีได้สำรวจว่าประเทศใดในภูมิภาคนี้ โดยเฉพาะผู้ส่งออกเสื้อผ้ารายใหญ่จะได้รับประโยชน์จากการกระจายการลงทุนจากต่างประเทศออกจากเมียนมาผ่านข้อมูลการค้าระหว่างประเทศ รวมถึงผลกระทบของการโยกย้ายการลงทุน

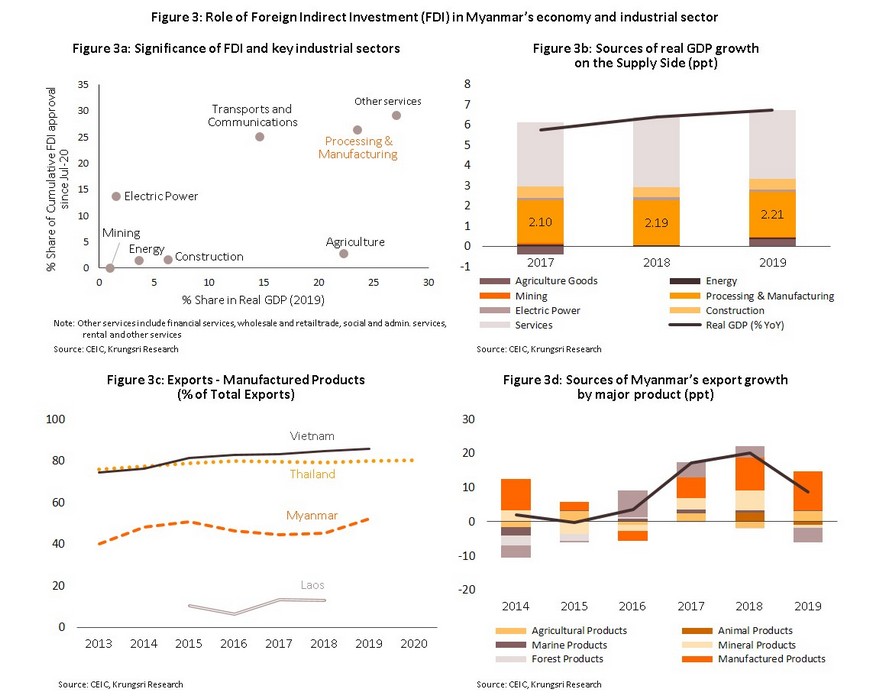

ด้วยปัจจัยพื้นฐานที่สนับสนุน เมียนมาอาจเป็นหนึ่งในศูนย์กลางการผลิตแหล่งใหม่ในภูมิภาค รวมถึงที่ตั้งซึ่งเป็นจุดยุทธศาสตร์ระหว่างสองประเทศที่ใหญ่ที่สุดและกำลังเติบโตคือ จีนและอินเดีย ด้วยทรัพยากรธรรมชาติที่อุดมสมบูรณ์และประชากร 55 ล้านคน ซึ่งส่วนใหญ่ยังมีอายุน้อย ทำให้ประเทศนี้มีโอกาสอีกมาและมีตลาดขนาดใหญ่ในประเทศ นอกจากนี้ นับตั้งแต่มีการกลับมามีส่วนร่วมกับเศรษฐกิจโลกในปี 2554 เมียนมาก็ได้รับประโยชน์จากการย้ายฐานการผลิตที่ใช้แรงงานมาก โดยเฉพาะจากจีนซึ่งสนับสนุนการพัฒนาอุตสาหกรรม และจากการไหลเข้าของเงินลงทุนจากต่างประเทศอย่างต่อเนื่อง ภาคการผลิตได้เพิ่มขึ้นเป็นสัดส่วนประมาณ 25% ของ GDP ในปี 2562 เทียบกับ 18% ในปี 2553 และมีส่วนสนับสนุนการเติบโตทางเศรษฐกิจของประเทศอย่างมาก (รูป 3)

จากการใช้กลยุทธ์การส่งออกนำการเติบโต ภาคอุตสาหกรรมการผลิตที่ใช้แรงงานมาก โดยเฉพาะอุตสาหกรรมเสื้อผ้าและสิ่งทอ ได้เติบโตขึ้นจนกลายเป็นตัวขับเคลื่อนหลักของการส่งออกของเมียนมา แม้จะเริ่มขึ้นเมื่อไม่นานมานี้ แต่การส่งออกผลิตภัณฑ์เสื้อผ้าและรองเท้าก็เพิ่มขึ้นเป็นสัดส่วนกว่า 1 ใน 3 ของการส่งออกทั้งหมดของประเทศในปี 2562 จาก 4.5% ในปี 2553 นอกจากนี้ ภาคอุตสาหกรรมนี้ยังปูทางให้เมียนมาเข้ามามีส่วนในซัพพลายเชนภูมิภาคและทั่วโลก หลังจากครึ่งศตวรรษแห่งความโดดเดี่ยวทางเศรษฐกิจ

ในขณะที่เศรษฐกิจก้าวไปสู่อุตสาหกรรมที่นำโดยการผลิตเสื้อผ้าซึ่งใช้แรงงานมาก บทบาทของภาคเศรษฐกิจดั้งเดิม เช่น เกษตรกรรมและ extractive industries (ธุรกิจที่นำทรัพยากรธรรมชาติมาใช้เป็นวัตถุดิบในการผลิตสินค้า เช่น การขุดเจาะน้ำมัน การทำเหมืองแร่ การประมง) ก็ลดลงตามลำดับ เช่น การส่งออกผักลดลงจาก 25.5% ของ GDP ของประเทศในปี 2555 เหลือ 17.4% ในปี 2562 และการส่งออกผลิตภัณฑ์แร่ได้ลดลงจากจุดสูงสุดที่ 42.5% ในปี 2558 เป็น 24.6% ในปี 2562 (รูป 4)

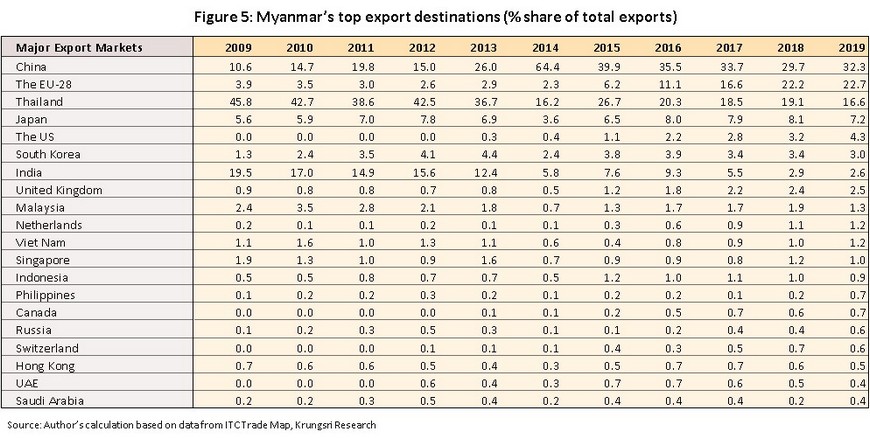

สหภาพยุโรป (EU) กลายเป็นตลาดส่งออกที่ใหญ่ที่สุดสำหรับเมียนมาในปี 2563 ซึ่งคิดเป็น 37.4% ของมูลค่าการส่งออกทั้งหมดของเมียนมาในปี 2563 จากที่รายงานโดยสำนักงานสถิติยุโรป (Eurostat) แซงหน้าจีนซึ่งเป็นตลาดส่งออกที่ใหญ่ที่สุดมานาน (รูปที่ 5) สหภาพยุโรปกลายเป็นจุดหมายปลายทางการส่งออกที่ใหญ่ที่สุด เนื่องจากการส่งออกเสื้อผ้าและรองเท้าที่เพิ่มขึ้นส่วนใหญ่ได้รับแรงหนุนจากสิทธิพิเศษทางการค้า (Preferential Trade Agreement) ที่ได้รับจากตลาดหลักๆ เช่น สหภาพยุโรป สหรัฐอเมริกา และญี่ปุ่น สำหรับสหภาพยุโรป เมียนมาได้รับการยกเว้นภาษีในการเข้าถึงตลาดเดียวภายใต้โครงการ Everything But Arms (EBA คือ สิทธิพิเศษทางการค้าจากประเทศพัฒนาที่ยกเว้นการเก็บภาษีนำเข้าและยกเลิกการกำหนดโควตานำเข้าให้แก่สินค้านำเข้าที่มีแหล่งกำเนิดมาจากกลุ่มประเทศพัฒนาน้อยที่สุด ครอบคลุมสินค้าทุกประเภทยกเว้นอาวุธยุทโธปกรณ์) ตั้งแต่ปี 2554 จึงเป็นสาเหตุที่ทำให้เมียนมาเป็นแหล่งนำเข้าเสื้อผ้าและรองเท้านอกสหภาพยุโรปที่ใหญ่เป็นอันดับ 10 ในปี 2563 ด้วยส่วนแบ่ง 2.3%

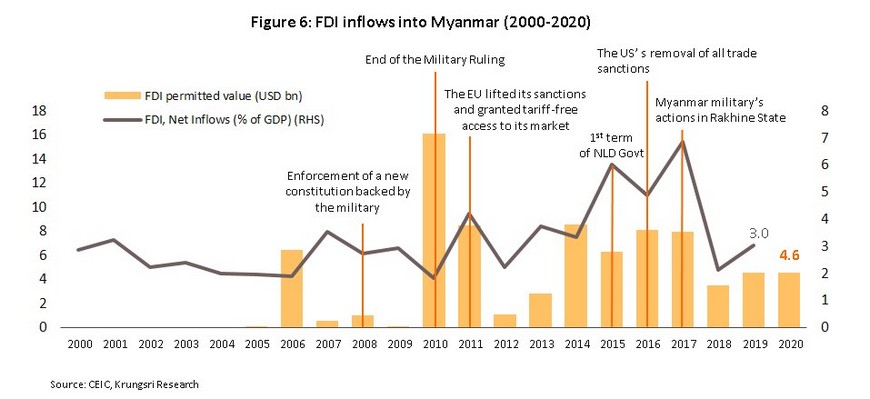

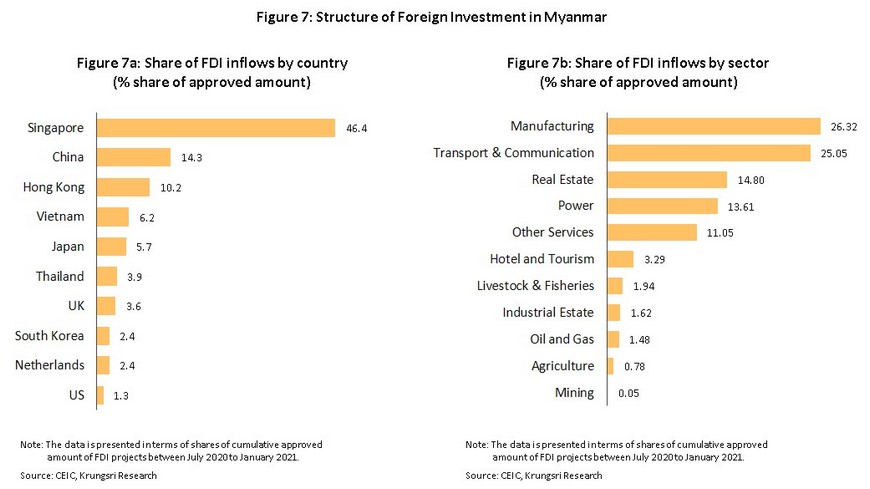

การไหลเข้าของ FDI โดยเฉพาะจากตะวันตกลดลงอย่างมากตั้งแต่ปี 2560 จากปัญหาชาวโรฮิงญา (รูป 6) FDI เพิ่มสูงขึ้นตั้งแต่ปี 2554 โดยมีเงินไหลเข้าสุทธิเฉลี่ย 4% ของ GDP แต่แนวโน้มกลับลดลงตั้งแต่ปี 2560 เมื่อวิกฤติผู้ลี้ภัยในรัฐยะไข่ปะทุขึ้นและการกล่าวหาว่ากองทัพเมียนมาละเมิดสิทธิมนุษยชนได้รับความสนใจจากทั่วโลก การลงทุนจากต่างชาติจากตะวันตกเริ่มลดลง เมื่อแยกเป็นรายประเทศประเทศต้นทางการไหลเข้าของ FDI เข้าสู่เมียนมาส่วนใหญ่เป็น เงินทุนจากประเทศในเอเชียแปซิฟิก เช่น สิงคโปร์ (ศูนย์กลางการเงินของภูมิภาค) จีน ฮ่องกง เวียดนาม ญี่ปุ่น และไทย

เมื่อแยกออกเป็นรายภาค ภาคการผลิตได้รับผลประโยชน์มากที่สุดจากการลงทุนจากต่างประเทศ และได้กระตุ้นการพัฒนาอุตสาหกรรมของประเทศ ซึ่งนำโดยการผลิตที่ใช้แรงงานมาก เช่น เสื้อผ้า รองเท้า และอุปกรณ์อิเล็กทรอนิกส์ ส่วนภาคอื่นที่ได้รับการลงทุนมากจากต่างประเทศ ได้แก่ การขนส่งและการสื่อสาร การผลิตไฟฟ้าซึ่งมีความสำคัญมาก ในการเพิ่มขีดความสามารถในการแข่งขันของเมียนมาและแก้ไขปัญหาในการพัฒนาโครงสร้างพื้นฐาน เช่น การขาดแคลนไฟฟ้า (รูป 7)

การลดลงของ FDI ที่ไหลเข้าสู่เมียนมาอาจแย่ลงไปอีกจากการแทรกแซงทางการเมืองของกองทัพ ท่ามกลางเศรษฐกิจที่ได้รับผลกระทบอย่างรุนแรงจากการระบาดของ COVID-19 ความเสี่ยงทางการเมืองและความไม่แน่นอนของนโยบาย อาจทำให้ FDI ที่ไหลเข้าใหม่ชะลอออกไปอย่างมีนัยสำคัญ และโยกการลงทุนไปยังจุดหมายปลายทางใกล้เคียง

วิจัยกรุงศรีคาดว่า การหันเหการลงทุนจะเกิดขึ้นในภาคการผลิตที่ใช้แรงงานมากเป็นภาคแรก โดยเฉพาะการผลิตเสื้อผ้าและรองเท้าซึ่งการลงทุนใหม่หรือคำสั่งซื้อสามารถโยกย้ายได้ค่อนข้างรวดเร็ว ไปกลุ่มประเทศที่เป็น sourcing countries ที่มีโครงสร้างการผลิตที่คล้ายคลึงกันในภูมิภาค

วิจัยกรุงศรี วิเคราะห์ 5 เหตผุลที่จะทำให้บริษัทต่างชาติโยกการลงทุนออกจากเมียนมาไปยังประเทศที่มีเสถียรภาพมากขึ้น

1) เพื่อลดความเสี่ยงทางการเมืองและความไม่แน่นอนของนโยบาย

บริษัท อาจจำเป็นต้องลดความเสี่ยงและป้องกันการสูญเสียที่อาจเกิดขึ้น เนื่องจากบรรยากาศการลงทุนและธุรกิจแย่ลง

2) เพื่อลดความเสี่ยงด้านชื่อเสียง

บรรษัทข้ามชาติ อาจจำเป็นต้องปกป้องชื่อเสียงและแบรนด์สินค้าของตน โดยไม่ดำเนินธุรกิจในประเทศที่รัฐบาลไม่ได้มาจากการเลือกตั้งตามระบอบประชาธิปไตย

3) เพื่อหลีกเลี่ยงผลกระทบจากมาตรการคว่ำบาตรแบบเจาะจงเป้าหมายโดยสหรัฐฯ สหภาพยุโรปและประเทศอื่นๆ

การใช้มาตรการคว่ำบาตรแม้จะกำหนดเป้าหมายเจาะจง แต่อาจทำให้ธุรกรรมการเงินข้ามพรมแดนสำหรับธุรกิจระหว่างประเทศมีความยุ่งยากมาก

4) เพื่อลดแรงกดดันทางการเมือง

ธุรกิจอาจต้องลดแรงกดดันจากผู้มีส่วนได้ส่วนเสียทั้งหมดโดยเฉพาะผู้บริโภค

5) เพื่อลดความสูญเสียที่เกิดจากขบวนการอารยะขัดขืน

เศรษฐกิจทั้งหมดรวมถึงอุตสาหกรรมเครื่องนุ่งห่ม หยุดชะงักจากการเคลื่อนไหวของอารยะขัดขืนที่ได้รับการสนับสนุนจากคนงานในอุตสาหกรรมส่วนใหญ่ ทั้งภาคเอกชนและภาครัฐ

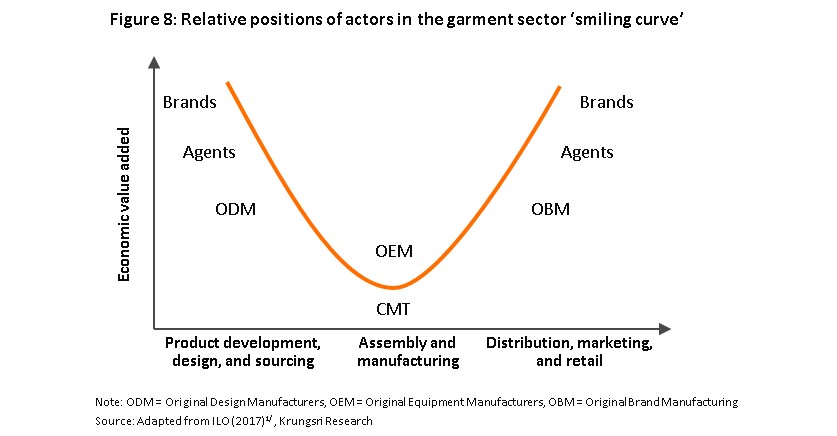

การผลิตเสื้อผ้าและรองเท้าของเมียนมาจะได้รับผลกระทบอย่างรุนแรงจากการหันเหการลงทุนจากต่างประเทศ การไหลเข้าของ FDI ได้กระตุ้นการเติบโตของอุตสาหกรรมเครื่องนุ่งห่มของเมียนมาในช่วงทศวรรษที่ผ่านมา แต่ภาคอุตสาหกรรมส่วนนี้เองก็มีแนวโน้มจะประสบกับการหันเหของลงทุนจากต่างประเทศ หรือการย้ายโรงงานไปประเทศอื่นอันเป็นผลจากโครงสร้างในปัจจุบัน ภาคการผลิตเสื้อผ้าที่เน้นการส่งออกของเมียนมาได้รับแรงหนุนหลักจากการผลิตประเภท Cut-Make-Trim (CMT) หรือผู้ผลิตทำการตัดและเย็บตามคำสั่งผู้ว่าจ้างผลิต การผลิตประเภทนี้มีแนวโน้มที่จะย้ายฐานการผลิต (ภาพที่ 1 แสดงห่วงโซ่อุปทานที่เรียบง่ายของอุตสาหกรรมเครื่องนุ่งห่ม)

ภายใต้กระบวนการผลิตแบบ CMT โรงงานจะจัดหาแรงงานเพื่อตัด เย็บ และตัดแต่ง ตามแบบให้เป็นผลิตภัณฑ์ที่เสร็จสมบูรณ์เท่านั้น ซึ่งซัพพลายเออร์ หรือตัวแทนระหว่างประเทศในอุตสาหกรรม จะกำหนดรายละเอียดสเปก(specifications) ทั้งแบบ เนื้อผ้า รูปทรง ฝีเข็ม และอื่นๆ โดยไม่ต้องติดต่อโดยตรงกับแบรนด์หรือผู้ค้าปลีก โรงงานจะได้รับค่าเงินในรูปของค่าการดำเนินการมากกว่าราคาของผลิตภัณฑ์ขั้นสุดท้าย กระบวนการ CMT ประกอบด้วยการประกอบและการผลิตที่ใช้ทักษะต่ำ และโรงงานส่วนใหญ่ให้ค่าจ้างที่ต่ำเพื่อให้สามารถแข่งขันได้ จึงสร้างมูลค่าเพิ่มทางเศรษฐกิจน้อยที่สุดในห่วงโซ่การผลิตทั้งหมด

นอกจากนี้ การผลิต CMT มีความอ่อนไหวต่อต้นทุนแรงงานและสามารถเปลี่ยนไปยังประเทศใดก็ได้ที่เสนอค่าจ้างที่แข่งขันได้ จากรายงานของ ILO1 ในเอเชียมีเพียงผู้ส่งออกเสื้อผ้าในกัมพูชาและเมียนมาเท่านั้น ที่ยังดำเนินการแบบ CMT ผู้ส่งออกในประเทศอื่นๆ เช่น บังกลาเทศ อินโดนีเซีย ปากีสถาน และเวียดนามมีความสามารถในการผลิตแบบ OEM (original equipment manufacturer คือ ผู้รับจ้างผลิตสินค้าให้กับบริษัทที่จะไปขายในแบรนด์ของตัวเอง) ขณะที่จีน อินเดีย และศรีลังกา สามารถผลิตได้ทั้งแบบ OEM และ ODM (original design manufacture คือ ผู้รับจ้างที่ออกแบบและผลิตสินค้าให้กับบริษัทเพื่อนำไปขายในแบรนด์ตัวเอง)

อุตสาหกรรมเครื่องนุ่งห่มได้รับอิทธิพลจากแบรนด์แฟชั่นระดับนานาชาติ และแบรนด์ค้าปลีกที่ออกสินค้าใหม่เป็นระยะ (fast fashion retailers)จากต่างประเทศ

วิจัยกรุงศรีคาดว่า กลุ่มเหล่านี้จะหาทางเลือกในการจัดหาแหล่งที่มีต้นทุนต่ำในภูมิภาค เพื่อหลีกเลี่ยงการหยุดชะงักของธุรกิจและเพื่อลดความเสี่ยงด้านชื่อเสียง รวมทั้งความเสี่ยงที่เกี่ยวข้องกับมาตรการคว่ำบาตรแบบเจาะจง และต้องพิจารณาปัจจัยหลายประการในการเลือก sourcing destinations เพื่อให้แบรนด์และผู้ซื้อยังคงสามารถแข่งขันได้ในตลาดฟาสต์แฟชั่นที่มีการแข่งขันด้านราคาสูง (red ocean)

โดยปัจจัยเหล่านี้รวมถึงต้นทุนแรงงานที่ต่ำ การอยู่ใกล้กับตลาดผู้บริโภคหลักหรือแหล่งวัตถุดิบ ระยะเวลาในการผลิตที่สั้น และความยืดหยุ่นเพื่อตอบสนองความต้องการของผู้บริโภคที่เปลี่ยนแปลงอย่างรวดเร็ว และปัญหาด้านสิ่งแวดล้อม สังคม และธรรมาภิบาล (ESG) เนื่องจากผู้บริโภคมีการรับรู้เพิ่มขึ้นเกี่ยวกับการดำเนินการของอุตสาหกรรมที่มีผลกระทบสังคมและสิ่งแวดล้อมของอุตสาหกรรม ตัวอย่างล่าสุดคือ กรณีการจัดหาผ้าฝ้ายจากภูมิภาคซินเจียงของจีนและร้านค้าปลีกฟาสต์แฟชั่น เช่น H&M2 ดังนั้นจึงคาดว่า ผู้ผลิตใน sourcing destination จะสามารถตอบสนองต่อกระแสโลกที่กำลังเกิดขึ้น รวมทั้งพฤติกรรมของผู้บริโภคปลายทางที่เปลี่ยนไป การประเมินจากมุมมองของผู้ซื้อ ก็พบว่ามีแนวโน้มที่การลงทุนจากต่างประเทศจะหันเหจากเมียนมาไปยังประเทศอื่นๆ ในภูมิภาค

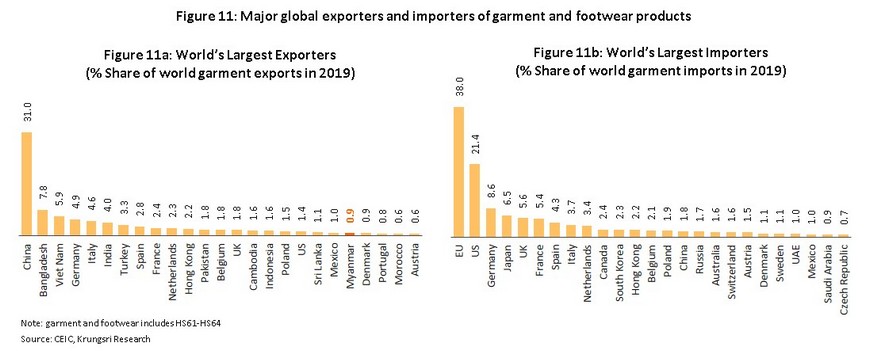

ศูนย์กลางการผลิตเสื้อผ้าอื่นๆ ในภูมิภาคอาจกลายเป็นแหล่งผลิตทางเลือกแทนเมียนมา การส่งออกผลิตภัณฑ์เสื้อผ้าของเมียนมาคิดเป็นประมาณ 0.9% ของมูลค่าการส่งออกผลิตภัณฑ์เสื้อผ้าทั่วโลกในปี 2562 ซึ่งถือว่าค่อนข้างน้อยเมื่อเทียบกับประเทศในภูมิภาค เช่น เวียดนามที่มีส่วนแบ่ง 5.9% และกัมพูชาที่ 1.6% โดยการผลิต CMT มีกระบวนการที่ง่ายและมีมูลค่าเพิ่มต่ำ ดังนั้นการผลิต CMT ในเมียนมาสามารถโยกไปยังศูนย์กลางการผลิตอื่นๆ ในภูมิภาคได้ง่าย เนื่องจากเอเชียเป็นผู้ผลิตเสื้อผ้ารายใหญ่ที่สุดของโลกทั้งจาก บังกลาเทศ กัมพูชา จีน อินเดีย อินโดนีเซีย ปากีสถาน ศรีลังกา ไทย และเวียดนาม

จากข้อมูลปี 2562 จีนเป็นผู้ส่งออกผลิตภัณฑ์เสื้อผ้าและรองเท้ารายใหญ่ที่สุดโดยมีส่วนแบ่ง 31% ข้อมูลของ ILO ระบุว่า ระบบนิเวศและห่วงโซ่อุปทานสำหรับการผลิตเสื้อผ้าในจีนได้รับการพัฒนาอย่างเต็มที่ อย่างไรก็ตาม ค่าแรงที่เพิ่มขึ้นและภาคที่มีมูลค่าเพิ่มสูงได้ขยายตัวมากขึ้น ซึ่งส่วนใหญ่เป็นการผลิตที่ใช้แรงงานมาก ทำให้ผู้ผลิตต้องย้ายฐานการผลิตไปยังเอเชียตะวันออกเฉียงใต้และเอเชียใต้ ด้วยเหตุนี้อุตสาหกรรมเครื่องนุ่งห่มจึงเฟื่องฟูในบังกลาเทศ กัมพูชา อินโดนีเซีย เมียนมา ศรีลังกา และเวียดนาม ซึ่งมีแรงงานราคาถูกกว่าจำนวนมาก และการเข้าถึงตลาดหลักๆ โดยไม่ต้องเสียภาษี โดยเฉพาะในสหภาพยุโรป และสหรัฐอเมริกา

กัมพูชา เวียดนาม บังกลาเทศ และศรีลังกา ตามลำดับ อาจเป็นประเทศหลักๆ ที่รับผลประโยชน์หากมีโยกการลงทุนโดยตรงจากต่างประเทศจำนวนมาก อันเป็นผลจากภาวะการเมืองในเมียนมา เนื่องจากบรรยากาศการลงทุนที่ไม่เอื้ออำนวย จึงมีความเป็นไปได้สูงที่กิจกรรมการผลิต CMT ในเมียนมาจะย้ายไปยังประเทศในเอเชียอื่นๆ ที่มีการผลิตที่ให้มูลค่าเพิ่มที่ใกล้เคียงกันหรือสูงกว่า และเป็นแหล่งลงทุนในต่างประเทศที่น่าสนใจไม่แพ้กัน โดยเฉพาะการผลิตเครื่องนุ่งห่ม กัมพูชา เวียดนาม บังกลาเทศ และศรีลังกาเป็นจุดหมายปลายทาง การลงทุนทางเลือกที่มีศักยภาพ เนื่องจากมีข้อได้เปรียบเชิงเปรียบเทียบหลายประการ ได้แก่ (1) ประสิทธิภาพ-ต้นทุนแรงงานต่ำ (2) สิทธิในการเข้าถึงตลาดหลักโดยไม่ต้องเสียภาษีและ (3) โครงสร้างการส่งออกและจุดหมายปลายทางที่คล้ายกัน ตลอดจนไม่ห่างจากจีนซึ่งเป็นแหล่งวัตถุดิบหลัก

จากข้อมูลของ ILO จุดหมายปลายทางทั้ง 4 แห่งนี้เป็นหนึ่งในศูนย์กลางการผลิตเสื้อผ้าที่สำคัญในเอเชีย เช่นเดียวกับจีน อินเดีย อินโดนีเซีย ปากีสถาน และไทย

วิจัยกรุงศรี ประเมินผู้ที่จะได้ประโยชน์ที่อาจเกิดขึ้นจากการโยกการลงทุนโดยตรงจากต่างประเทศ ด้วยการพิจารณาจากดัชนีชี้วัดซึ่งประกอบด้วย 10 ดัชนีย่อย ได้แก่ (1) ต้นทุนแรงงาน (2) ข้อตกลงการค้าเสรีหรือสิทธิพิเศษทางการค้าในตลาดหลัก — สหภาพยุโรปและสหรัฐอเมริกา (3) โครงสร้างการส่งออก (4) ตลาดส่งออก (5) ระยะทางกับจีน (6) ความเชี่ยวชาญในการผลิต (7) ความสะดวกในการทำธุรกิจ (8) ต้นทุนในการเริ่มต้นธุรกิจ (9) การเปิดกว้างทางการค้าและ (10) เสถียรภาพทางการเมือง (รูป 12)

ภาคการผลิตเสื้อผ้าและรองเท้าที่เน้นการส่งออก ในกัมพูชา เวียดนาม บังกลาเทศ และศรีลังกา ยังคงเป็นอุตสาหกรรมที่เติบโตสูงและมีสัดส่วนสูงในมูลค่าการส่งออกทั้งหมดของประเทศนั้นๆ รวมทั้งการมีส่วนในการเติบโตของการส่งออกที่แข็งแกร่ง ซึ่งหมายความว่าการโยกคำสั่งซื้อไปยังประเทศเหล่านี้จะทำได้ง่าย ส่วนผู้ซื้อจะยังคงเจอกับความสามารถในการแข่งขัน หรือความน่าสนใจในระดับเดียวกันกับที่ได้จากเมียนมา ในกัมพูชาการส่งออกผลิตภัณฑ์เครื่องนุ่งห่มคิดเป็น 66% ของการส่งออกของประเทศ (ตามมูลค่า) ในปี 2562 และอัตราการเติบโตเฉลี่ย (CAGR) 5 ปีอยู่ที่ 10% ในเวียดนามการส่งออกเสื้อผ้าและรองเท้า (garment, textile and footwear: GTF) คิดเป็นประมาณ 20% ของการส่งออกทั้งหมดและการเติบโตโดยเฉลี่ย 9.6% (รูป 13)

โครงสร้างการส่งออกและจุดหมายปลายทางของกัมพูชา เวียดนาม บังกลาเทศ และศรีลังกาคล้ายกับของเมียนมา ซึ่งจะเป็นอีกปัจจัยดึงให้เป็นแหล่งผลิตทางเลือก

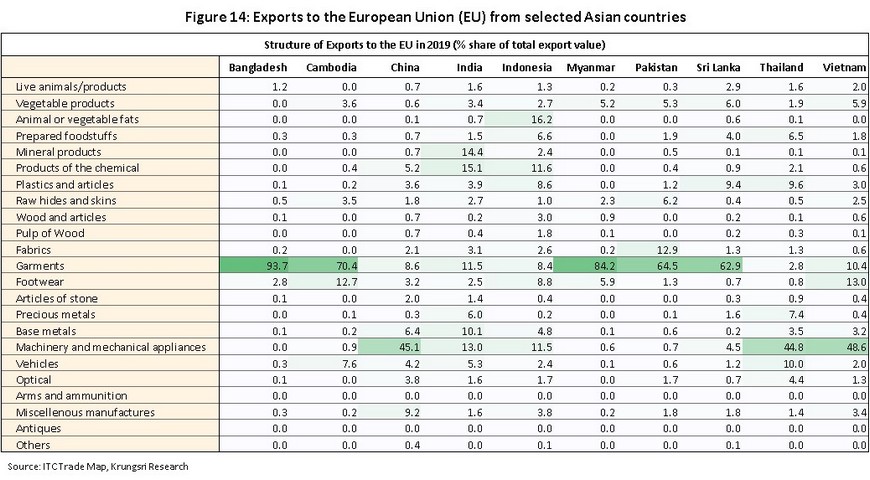

ในปี 2562 การส่งออกของเมียนมาไปสหภาพยุโรปส่วนใหญ่เป็นผลิตภัณฑ์เสื้อผ้าและรองเท้า โดยมีส่วนแบ่งมากกว่า 90% เป็นรองเพียงบังกลาเทศที่มี 97% กัมพูชามีการส่งออกไปยังสหภาพยุโรป 2 ประเภทหลัก ได้แก่ (1) เสื้อผ้าและรองเท้าส่วนแบ่ง 83% และ (2) จักรยานส่วนแบ่ง 8%

ในบรรดา 4 ประเทศที่จะได้รับความสนใจ เวียดนามมีการส่งออกไปยังสหภาพยุโรปค่อนข้างหลากหลาย การส่งออกผลิตภัณฑ์อิเล็กทรอนิกส์และเครื่องจักรครองสัดส่วนการส่งออกรวม 48.6% การส่งออกผลิตภัณฑ์เสื้อผ้าและรองเท้ามีสัดส่วน 23.5% ส่วนจีนกำลังอยู่ในขั้นตอนที่จะเลิกผลิตเสื้อผ้าสำเร็จรูป เนื่องจากต้นทุนแรงงานสูงขึ้นและยังมีความท้าทายอื่นๆ รวมถึงข้อพิพาททางการค้ากับสหรัฐฯ ที่ยืดเยื้อกัและการระบาดของโควิด-19 ด้านอินเดียและอินโดนีเซียมีการส่งออกเสื้อผ้าและรองเท้าในสัดส่วนค่อนข้างน้อยและเติบโตไม่มาก แสดงให้เห็นว่าอุตสาหกรรมเครื่องนุ่งห่มของสองประเทศนี้ยังคงมีขนาดเล็กและยังอยู่ระหว่างการพัฒนา และประเทศไทยเป็นอุตสาหกรรมที่ไม่เติบโตแล้ว (sunset industry) (รูป 14)

ในแง่ของประสิทธิภาพ ทั้ง 4 ประเทศนี้มีต้นทุนค่าจ้างที่เหมาะสม สำหรับกิจกรรมการผลิต รวมถึงการผลิต CMT เมื่อเทียบกับเมียนมา แม้ว่าจะมีปัจจัยหลายประการที่มีอิทธิพลต่อแบรนด์ต่างประเทศและผู้ซื้อ ในการเลือกซัพพลายเออร์ และประเทศที่เป็น sourcing destinations แต่ค่าจ้างก็เป็นปัจจัยสำคัญหนึ่ง โดยเฉพาะในการผลิต CMT ซึ่งใช้แรงงานมาก ในการวัดและเปรียบเทียบต้นทุนการผลิตและค่าแรงทั่วทั้งภูมิภาควิจัยกรุงศรีอ้างอิงจากการสำรวจที่จัดทำโดย JETRO ในเดือนธันวาคม 20203 แม้ต้นทุนการผลิตและค่าแรงจะสูงขึ้นเล็กน้อยในกัมพูชา และเวียดนาม แต่ก็ยังต่ำกว่าในจีน อินเดีย และอินโดนีเซีย ในบังกลาเทศและศรีลังกา ต้นทุนการผลิตและอัตราค่าจ้างน่าสนใจมากกว่าอีก (รูป 15)

ประการสุดท้าย กัมพูชา บังกลาเทศ ศรีลังกา และเวียดนาม เป็นประเทศกำลังพัฒนาที่มีสิทธิ์ได้รับสิทธิพิเศษทางการค้าหรือการเข้าถึงตลาดหลักโดยปลอดภาษีโดยเฉพาะสหภาพยุโรปและสหรัฐอเมริกา ซึ่งไม่ต่างจากเมียนมา (รูปที่ 16) การเข้าถึงผู้นำเข้ารายใหญ่เหล่านี้โดยไม่ต้องเสียภาษีเป็นอีกปัจจัยสำคัญในการตัดสินใจของผู้ซื้อในการเลือกแหล่งผลิตสินค้า เพื่อให้สามารถแข่งขันได้ในอุตสาหกรรมแฟชั่นฟาสต์แฟชั่น เมียนมาได้รับสิทธิพิเศษในการเข้าถึงตลาดสหภาพยุโรปเพียงฝ่ายเดียวภายใต้โครงการ Everything But

ในช่วงทศวรรษที่ผ่านมา การยกเลิกมาตรการคว่ำบาตรส่งผลให้ การส่งออกเครื่องนุ่งห่มไปสหภาพยุโรปเพิ่มขึ้นอย่างรวดเร็วจากเพียง 0.06 พันล้านเหรียญสหรัฐเป็นราว 3 พันล้านเหรียญสหรัฐในปี 2562 สิ่งนี้สะท้อนให้เห็นว่าสิทธิพิเศษทางการค้ามีผลต่อการส่งออกเสื้อผ้า และจากมุมมองของผู้ซื้อเกี่ยวกับความแข็งแกร่งของผู้ส่งออกเสื้อผ้ารายใหญ่แต่ละราย กัมพูชา และเวียดนามมีเครือข่ายสิทธิพิเศษทางการค้าฝ่ายเดียวและต่างตอบแทน เช่น กัมพูชาลงนาม FTA กับจีนในเดือนตุลาคม 2563 ซึ่งจะช่วยให้ผู้ผลิตเสื้อผ้ากัมพูชาเข้าถึงวัตถุดิบราคาถูกจากจีน

มีความเป็นไปได้สูงที่การลงทุนจากต่างประเทศจะโยกออกจากเมียนมาไปยังประเทศอื่นๆ ในภูมิภาค ซึ่งเป็นผลกระทบที่สำคัญสำหรับประเทศไทย

1) การโยกย้ายการลงทุนอาจสร้างแรงกดดันมากขึ้นให้กับภาวะเศรษฐกิจมหภาคที่เปราะบางของเมียนมา ภาคการเงินและเสถียรภาพของภาคต่างประเทศ นอกเหนือจากความวุ่นวายทางการเมืองในประเทศ ท่ามกลางการขาดดุลบัญชีเดินสะพัดอย่างต่อเนื่องและการระงับความช่วยเหลือจากพันธมิตรต่างประเทศ การไหลเข้าของ FDI ที่หันเหไปจะส่งผลกระทบอย่างรุนแรงต่อประเทศที่ต้องพึ่งพาการลงทุนจากต่างประเทศเช่นเมียนมา

ในช่วงทศวรรษที่ผ่านมาการไหลเข้าของ FDI มีมากพอที่จะชดเชยการขาดดุลบัญชีเดินสะพัดและสนับสนุนเสถียรภาพของอัตราแลกเปลี่ยน แต่ในอนาคตหากการลงทุนจากต่างประเทศลดลงอย่างมาก อัตราแลกเปลี่ยนอาจลดลงอย่างมาก ซึ่งอาจก่อให้เกิดปัญหาต่อเสถียรภาพด้านต่างประเทศของเมียนมา นอกจากนี้ค่าเงินที่อ่อนค่าจะมีแรงกดดันเพิ่มเติมให้กับอัตราเงินเฟ้อ จากราคานำเข้าที่สูงขึ้น เนื่องจากประเทศยังต้องพึ่งพาการนำเข้าอย่างมาก ในประเทศที่ตลาดการเงินยังเพิ่งเริ่มต้นและมีเครื่องมือที่จำกัด ในการจัดการความเสี่ยงจากสกุลเงิน ภาคธุรกิจจึงควรมีกลยุทธ์การจัดการความเสี่ยง

2) ความเสี่ยงที่สูงขึ้นจากการหยุดชะงักอย่างรุนแรงของการค้าแบบทวิภาคและการลงทุนระหว่างเมียนมาและไทย การชะงักงันทางการเมืองและความไม่สงบที่ตามมา มีแนวโน้มที่จะนำไปสู่ภาวะถดถอยทางเศรษฐกิจในเมียนมาเป็นเวลานาน โดยเฉพาะภายใต้เศรษฐกิจที่กำลังฟื้นตัวจากผลกระทบของโควิด-19 ซึ่งอาจส่งผลให้การส่งออกของไทยไปเมียนมาลดลงอย่างมาก เนื่องจากวิจัยกรุงศรีคาดว่าอุปสงค์ในประเทศจะอ่อนแอ

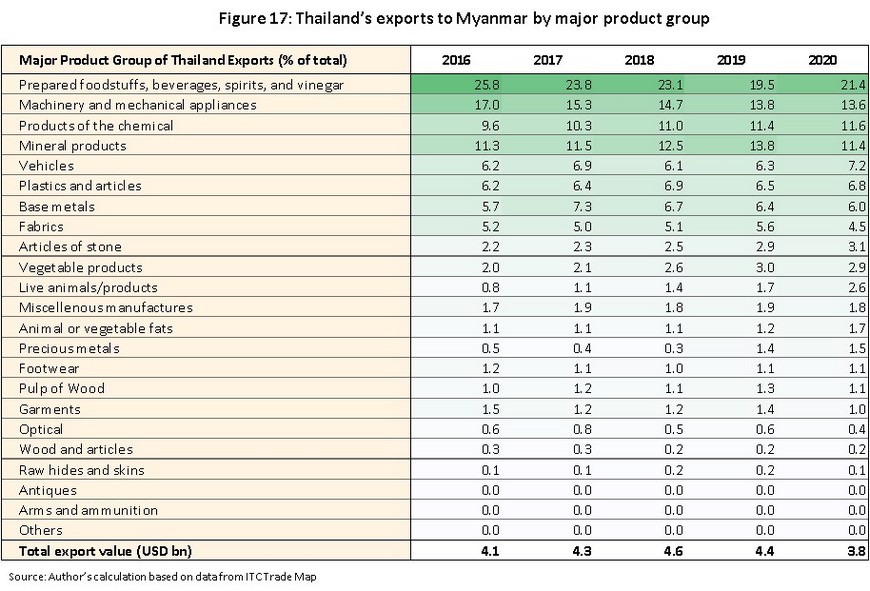

แม้การส่งออกของไทยไปยังเมียนมาส่วนใหญ่เป็นสินค้าจำเป็น (รูปที่ 17) แต่ความไม่สงบ และการรณรงค์อารยะขัดขืน จะเป็นอุปสรรคต่อกระแสการค้าและการขนส่ง นอกจากนี้นักลงทุนไทยควรมีมาตรการและกลยุทธ์เพื่อป้องกันความเสี่ยง และต้นทุนที่เกิดจากมาตรการคว่ำบาตรที่กำหนดโดยสหรัฐฯ และสหภาพยุโรป โดยเฉพาะค่าใช้จ่ายที่เกี่ยวข้องกับธุรกรรมทางการเงินข้ามพรมแดน

3) ธุรกิจไทยในกัมพูชา และเวียดนาม โดยเฉพาะในการผลิตเสื้อผ้าและอุปกรณ์อิเล็กทรอนิกส์ อาจประสบปัญหาด้านการจัดการ เช่น การขาดแคลนคนงาน ค่าแรงที่สูงขึ้น และต้นทุนที่สูงขึ้น สำหรับองค์ประกอบการผลิตอื่นๆ ในอีกแง่หนึ่งการโยกการลงทุนโดยตรงจากต่างประเทศน่าจะเป็นไปในทางที่ดี เนื่องจากสามารถช่วยกระตุ้นการฟื้นตัวของเศรษฐกิจหลังโควิดและกระตุ้นอุปสงค์ภายในประเทศในกัมพูชาและเวียดนาม ในทางกลับกัน การไหลเข้าของ FDI ที่มากขึ้น ยังสามารถเพิ่มการแข่งขันในการหาแรงงานในพื้นที่ ซึ่งจะผลักดันค่าจ้างให้สูงขึ้น และอาจนำไปสู่การขาดแคลนแรงงาน โดยเฉพาะสำหรับอุตสาหกรรมเสื้อผ้าและรองเท้าที่ใช้แรงงานจำนวนมาก

รายงานโดย สถิตย์ แถลงสัตย์ วิจัยกรุงศรี

อ้างอิง

1. ILO (2017), From Obligation to opportunity: A market system analysis of working conditions in Asia’s garment export industry

2. For information please refer to, for example, What Is Going On With China, Cotton and All of These Clothing Brands?, the New York Times.

3. JETRO Survey Report: Survey on Business Conditions of Japanese-Affiliated Companies: Asia and Oceania, December 2020