KKP Research โดยเกียรตินาคินภัทร วิเคราะห์ “พลิกท่องเที่ยวไทย ให้ฟื้นได้อย่างทรงพลัง” ตอนที่ 2 โดยมองว่า

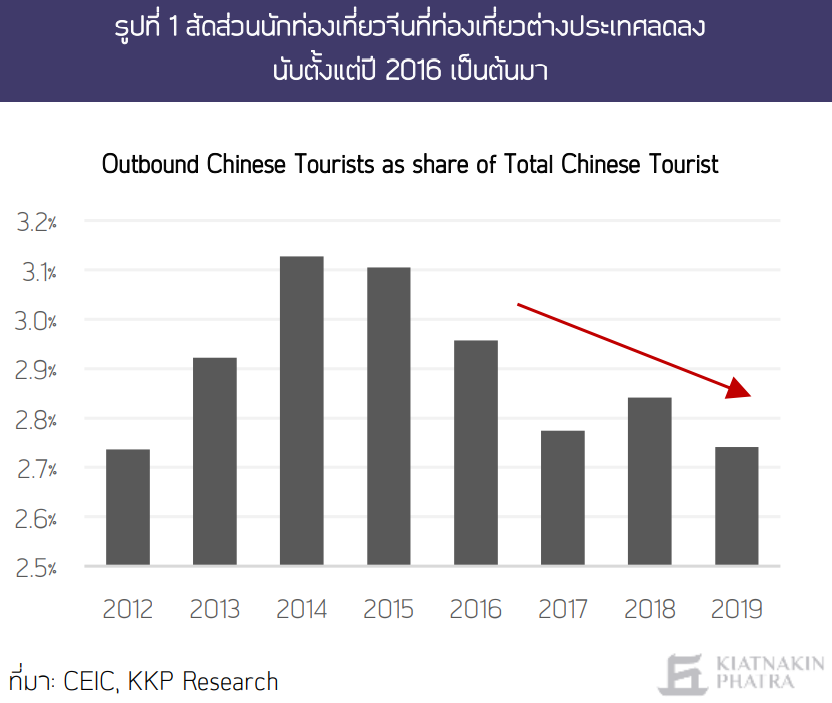

การท่องเที่ยวไทยมีสัญญาณชะลอตัวก่อนโควิดแล้ว ตามแนวโน้มนักท่องเที่ยวจีนที่หันไปท่องเที่ยวในประเทศมากขึ้น ในตอนที่แล้ว KKP Research โดยเกียรตินาคินภัทรได้กล่าวถึงผลกระทบต่อการท่องเที่ยวไทยจากสถานการณ์โควิด-19 อีกทั้งภาคการท่องเที่ยวยังต้องเผชิญความท้าทายสำคัญจากจำนวนนักท่องเที่ยวจีนที่เคยเป็นแรงขับเคลื่อนสำคัญของตลาดท่องเที่ยวไทยที่เริ่มเห็นสัญญาณชะลอตัวนับตั้งแต่ปี 2016 เป็นต้นมา (ดู KKP Research วิเคราะห์พลิกท่องเที่ยวไทย ให้ฟื้นได้อย่างทรงพลัง (ตอนที่ 1) สอดคล้องกับการเดินทางท่องเที่ยวต่างประเทศของชาวจีนที่มีสัดส่วนลดลง (รูปที่ 1) จากการที่รัฐบาลจีนสนับสนุนการท่องเที่ยวภายในประเทศ เช่นการจัดตั้งร้านค้าปลอดภาษี (Duty-free) บนเกาะไหหลำ (Hainan) สำหรับชาวจีนแผ่นดินใหญ่ รวมถึงเพิ่มจำนวนที่นั่งโดยสารของสายการบินภายในประเทศ เป็นต้น ซึ่งแนวโน้มดังกล่าวจะยังดำเนินต่อไปแม้หลังโควิด-19 คลี่คลาย จากนโยบายส่งเสริมเศรษฐกิจภายในประเทศซึ่งเป็นแก่นสำคัญของยุทธศาสตร์การหมุนเวียนคู่ขนาน (Dual Circulation Strategy) ของรัฐบาลจีน และจะกระทบต่อจำนวนนักท่องเที่ยวจีนที่เดินทางเข้ามายังไทย และการขยายตัวของการท่องเที่ยวไทยในรูปแบบเดิมที่มุ่งเติบโตด้านจำนวน

ในตอนนี้ KKP Research โดยกลุ่มธุรกิจการเงินเกียรตินาคินภัทร จะมาร่วมหาคำตอบต่อความท้าทายสำคัญที่ไทยยังต้องเผชิญจากรูปแบบการท่องเที่ยวที่จะเปลี่ยนแปลงไปหลังโควิด-19 ประเมินศักยภาพการแข่งขันด้านการท่องเที่ยวของไทย และนำเสนอจุดแข็งเพื่อสร้างโอกาสใหม่ของการท่องเที่ยวไทยให้แข็งแรงกว่าเดิม

KKP Research มองว่าสถานการณ์โควิดสะท้อนความเสี่ยงและสร้างโอกาสของการท่องเที่ยวไทยใน 4 มิติ ได้แก่

1. สถานการณ์โควิดสะท้อนความสำคัญของการท่องเที่ยวในประเทศ (Domestic Tourism) ในการพยุงธุรกิจท่องเที่ยวและภาคบริการในยามวิกฤติ ท่ามกลางการแพร่ระบาดของโควิด และความไม่แน่นอนของการเปิดประเทศเพื่อรับนักท่องเที่ยวต่างชาติ การท่องเที่ยวในประเทศกลายเป็นกำลังหลักที่ช่วยพยุงธุรกิจท่องเที่ยวและบริการไว้ ขณะที่ความสนใจใช้สิทธิรับการอุดหนุนในโครงการเราเที่ยวด้วยกันที่มีอยู่มาก สะท้อนให้เห็นความต้องการเดินทางเพื่อพักผ่อนของนักท่องเที่ยวไทย แม้ว่าการท่องเที่ยวในประเทศจะมีลักษณะที่เป็นการท่องเที่ยวในช่วงวันหยุดสุดสัปดาห์ (Weekend Travel) เป็นหลัก ซึ่งไม่เอื้อต่อการจ้างงานแบบเต็มเวลาในอุตสาหกรรมท่องเที่ยว

อย่างไรก็ตาม KKP Research มองว่า นโยบายภาครัฐและการสนับสนุนจากภาคเอกชนในการเหลื่อมวันทำงานหรือเหลื่อมวันหยุด (Staggered Holidays) หรือการส่งเสริมให้ออกมาทำงานนอกบ้านในโรงแรมหรือสถานประกอบการที่ผ่านมาตรฐานสุขอนามัย (Work From Anywhere หรือ Workation) ตามลักษณะและความจำเป็นของงาน นอกจากจะช่วยลดความแออัดในสถานที่ทำงานและแหล่งท่องเที่ยวที่เป็นสาเหตุของการแพร่เชื้อแล้ว ยังจะช่วยสนับสนุนให้ธุรกิจท่องเที่ยวและโรงแรมรักษาการจ้างงานไว้ได้ในระยะสั้นและระยะกลาง และเป็นการเตรียมความพร้อมด้านทักษะการทำงานของพนักงานในองค์กรเพื่อเปลี่ยนผ่านไปสู่โครงสร้างการทำงานที่ยืดหยุ่นมากขึ้น (Agile Workplace) ในอนาคตอีกด้วย

2. แนวโน้มการท่องเที่ยวกึ่งพักอาศัยระยะยาว (Extended Staycation) ของชาวต่างชาติสามารถทำให้การท่องเที่ยวขยายตัวในเชิงคุณภาพ ชดเชยการเดินทางเพื่อธุรกิจหรือการประชุมสัมมนา (MICE) ที่จะลดลงอย่างมาก ที่ผ่านมาเป้าหมายการท่องเที่ยวไทยเน้นการเติบโตเชิงปริมาณเป็นหลัก

จากการตั้งเป้านักท่องเที่ยวต่างชาติจะต้องเข้ามาเมืองไทยเพิ่มขึ้นทุกปี โดยปี 2019 มีจำนวนกว่า 39.8 ล้านคน หรือมากกว่าครึ่งหนึ่งของประชากรไทย 67 ล้านคน การเติบโตในเชิงปริมาณโดยไม่ให้น้ำหนักเพียงพอต่อคุณภาพทั้งในเชิงการใช้จ่ายต่อหัวหรือผลกระทบต่อสิ่งแวดล้อม ไม่ยั่งยืน ไม่กระจายตัว และส่งผลเสียต่อทรัพยากรด้านการท่องเที่ยวของไทยในระยะยาว

จากจำนวนนักท่องเที่ยวที่หนาแน่นมากเกินไปในเฉพาะพื้นที่ (Over-Tourism) สถานการณ์โควิดจึงเป็นโอกาสในการเปลี่ยนรูปแบบการท่องเที่ยวไปเน้นการเติบโตเชิงคุณภาพมากขึ้น และอาจเกิดขึ้นได้จากการท่องเที่ยวกึ่งพักอาศัยระยะยาวของชาวต่างชาติในประเทศ (Extended Staycation) จากแนวโน้มการเดินทางข้ามพรมแดนที่ยากลำบากขึ้นหลังโควิด

นอกจากการพำนักอาศัยระยะยาวจะสร้างรายได้ให้กับเศรษฐกิจผ่านการใช้จ่ายและท่องเที่ยวภายในประเทศที่เพิ่มขึ้นแล้ว นักท่องเที่ยวกึ่งพักอาศัยกลุ่มนี้ยังอาจกลายมาเป็นกำลังแรงงานที่มีทักษะ (Talents) ให้กับเศรษฐกิจไทย ในยุคที่การทำงานทางไกล (Remote Work) และวิถีเศรษฐกิจอิสระ (Gig Economy) เริ่มเข้ามามีบทบาทมากขึ้น และยังสามารถชดเชยแนวโน้มการหดตัวอย่างมากของการเดินทางเพื่อการประชุมสัมมนาหรือ MICE (ราว 3% ของนักท่องเที่ยวต่างชาติที่เข้ามาในไทย) หรือเพื่อติดต่อธุรกิจ (Business Travel) ในยุคหลังโควิด จากการถูกแทนที่ด้วยการประชุมทางไกลออนไลน์ (Teleconference) ที่เป็นที่คุ้นเคยมากขึ้นแล้วอีกด้วย

3. อายุเฉลี่ยของนักท่องเที่ยวที่ลดลงเป็นโอกาสในการพัฒนา E-Tourism Platform สถานการณ์การแพร่ระบาดของโควิดส่งผลให้อายุเฉลี่ยของผู้เดินทางท่องเที่ยวลดลงอย่างมีนัยสำคัญ จากผลการสำรวจของ Fuel Travel Company ซึ่งเป็นผู้เชี่ยวชาญการทำตลาดโรงแรม พบว่า ความเชื่อมั่นของนักท่องเที่ยวกลุ่ม Gen Y หรือ Millennials (เกิดระหว่างปี 1981 – 1996) พร้อมที่จะกลับมาเที่ยวเร็วกว่าและมีความกังวลน้อยกว่ากลุ่ม Gen X ที่กำลังมีครอบครัว และ Baby Boomers ที่เป็นผู้สูงอายุและมีความเสี่ยงต่อการติดเชื้อและความรุนแรงของโรคสูง ดังนั้นนักท่องเที่ยวที่มีแนวโน้มจะกลับมาเดินทางก่อนเป็นกลุ่มแรกจึงจะเป็นกลุ่ม Gen Y หรือ Millennials ที่มีความคุ้นเคยต่อการใช้งานและหาข้อมูลออนไลน์สูง

รูปแบบการท่องเที่ยวที่เปลี่ยนแปลงไป (New Normal) จึงเป็นโอกาสในการยกระดับความพร้อมของเครือข่าย ICT และพัฒนา E-Tourism Platform เพื่อให้ตรงความต้องการ (Relevance) อำนวยความสะดวก (Convenience) หรือลดความแออัดของสถานที่ท่องเที่ยวเพื่อสร้างประสบการณ์ที่ดี (Experience) นับตั้งแต่ การเลือกและจองโรงแรม (Smart Booking) การวางแผนเดินทาง (Smart Planning) การซื้อบัตรเข้าชมสถานที่ต่าง ๆ ล่วงหน้าผ่านสมาร์ตโฟน (Smart Ticketing) ไปจนถึงการแนะนำหรือจำกัดผู้เข้าชมตามช่วงเวลา (Timed and Monitored Visit) หรือการแนะนำเพื่อปรับปรุงการให้บริการ (Smart Feedback) ตัวอย่างที่เริ่มเห็นบ้างแล้วเช่น การท่องเที่ยวแห่งประเทศไทย (ททท.) ที่ได้เปิดตัวโครงการ Thailand Smart Tourism ในเดือนธันวาคมที่ผ่านมาและจัดทำแพลตฟอร์ม “เพลินไทย” หรือ Smart Map Platform เพื่อเข้าถึงข้อมูลแหล่งท่องเที่ยว โรงแรม ร้านค้าและสถานที่ที่เกี่ยวกับการท่องเที่ยว นำร่อง 13 เขตในกรุงเทพมหานคร เพื่อปรับตัวให้เข้ากับกระแสของความต้องการของผู้บริโภคในปัจจุบัน

4. การยกระดับด้านสุขอนามัยของธุรกิจท่องเที่ยวส่งเสริมภาพลักษณ์ของไทยในการเป็น Health and Wellness Destination ที่สร้างมูลค่าเพิ่มได้สูง ประเทศไทยได้รับการจัดอันดับเป็นอันดับที่ 6 ของโลกในด้านความมั่นคงทางสุขภาพจากมหาวิทยาลัย Johns Hopkins (Global Health Security Index 2019) ขณะที่มีความรุนแรงของสถานการณ์โควิดต่ำที่สุดเป็นอันดับที่ 9 ของโลก (Global COVID-19 Index, PEMANDU) ซึ่งถือเป็นลำดับต้นเมื่อเทียบกับระดับรายได้ประชาชาติ การยกระดับสุขอนามัยของภาคธุรกิจท่องเที่ยวไทยที่เพิ่มขึ้นจากสถานการณ์โควิด โดยเฉพาะในด้านการทำความสะอาดเชื้อในห้องพักและพื้นที่ส่วนกลาง รวมถึงการแสดงขั้นตอนการรักษาสุขอนามัยที่โดดเด่นจากการสำรวจของ Agoda ประกอบกับภาครัฐมีการกำหนดมาตรฐานความปลอดภัยทางสุขอนามัยหรือ Amazing Thailand Safety & Health Administration (SHA)

ขณะที่ภาคเอกชนก็ร่วมมือกันทำโครงการ Thailand Hygiene Plus Initiative (THPI) ล้วนสะท้อนให้เห็นถึงความโดดเด่นของประเทศไทยในด้านสุขอนามัย ที่สามารถนำมาต่อยอดในการประชาสัมพันธ์การท่องเที่ยวไทยในการเป็นจุดหมายการท่องเที่ยวและการพักผ่อนเชิงสุขภาพได้

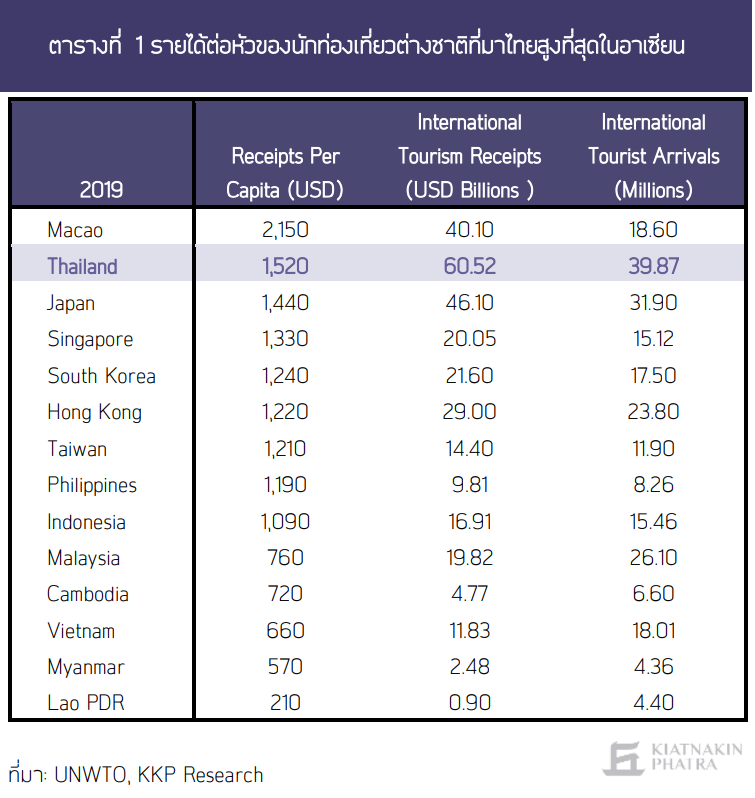

ไทยยังเป็นจุดหมายหลักในอาเซียนของนักท่องเที่ยวต่างชาติ และสามารถสร้างรายรับต่อนักท่องเที่ยวได้ในระดับสูงกว่าประเทศอื่น ๆ ในอาเซียน โดยในปี 2019 ไทยรองรับนักท่องเที่ยวต่างชาติถึงกว่า 30% ของจำนวนนักท่องเที่ยวทั้งหมดที่เข้ามาในอาเซียน และมีรายได้จากการท่องเที่ยวถึงราว 40% ของรายได้จากการท่องเที่ยวในอาเซียนทั้งหมด และหากเปรียบเทียบรายได้ต่อจำนวนนักท่องเที่ยวต่างชาติ ไทยยังคงอยู่ในระดับสูงสุดของอาเซียนคือราว 1,520 ดอลลาร์สหรัฐฯ หรือราว 46,000 บาทต่อคน (ตารางที่ 1)

อย่างไรก็ตาม การเพิ่มขึ้นของจำนวนนักท่องเที่ยวและรายได้จากการท่องเที่ยวของไทยมีแนวโน้มชะลอลง ขณะที่รายได้ต่อหัวนักท่องเที่ยวแทบไม่ขยายตัว แม้จำนวนนักท่องเที่ยวต่างชาติที่เดินทางเข้ามายังไทยจะเพิ่มขึ้นจากระดับ 30 ล้านคนในปี 2015 มาเป็นกว่า 40 ล้านคนในปี 2019 แต่อัตราการขยายตัวชะลอลงต่อเนื่องจากระดับ 21% ต่อปี ในปี 2015 เหลือเพียง 4% ในปี 2019 (รูปที่ 3) ขณะที่รายได้ต่อหัวนักท่องเที่ยวขยายตัวต่ำเฉลี่ยเพียง 1.2% ในช่วงปี 2015 – 2019 สะท้อนถึงการขยายตัวของท่องเที่ยวไทยที่มาจากการเพิ่มขึ้นของจำนวนนักท่องเที่ยวเป็นสำคัญ

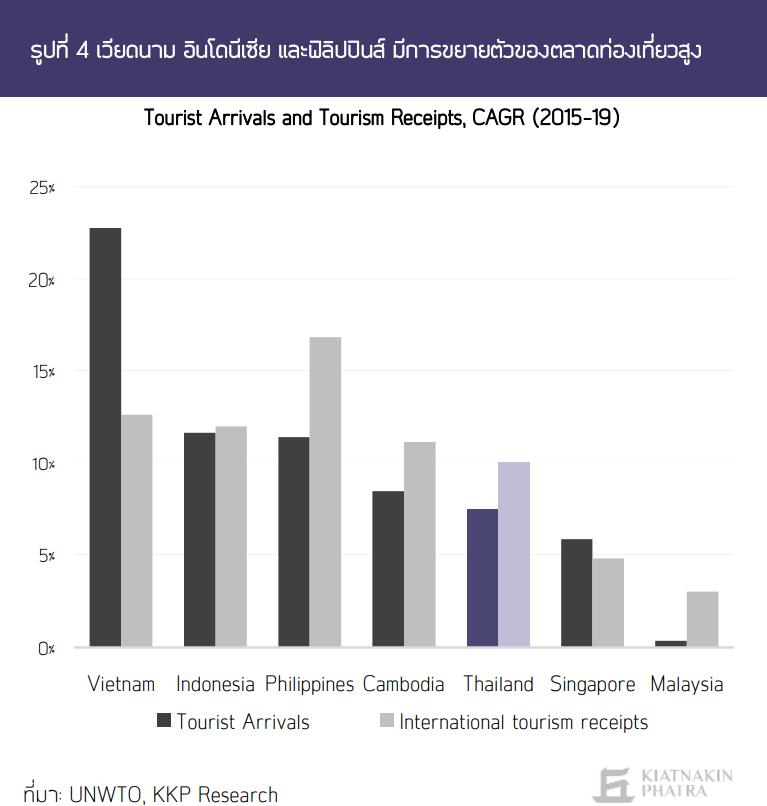

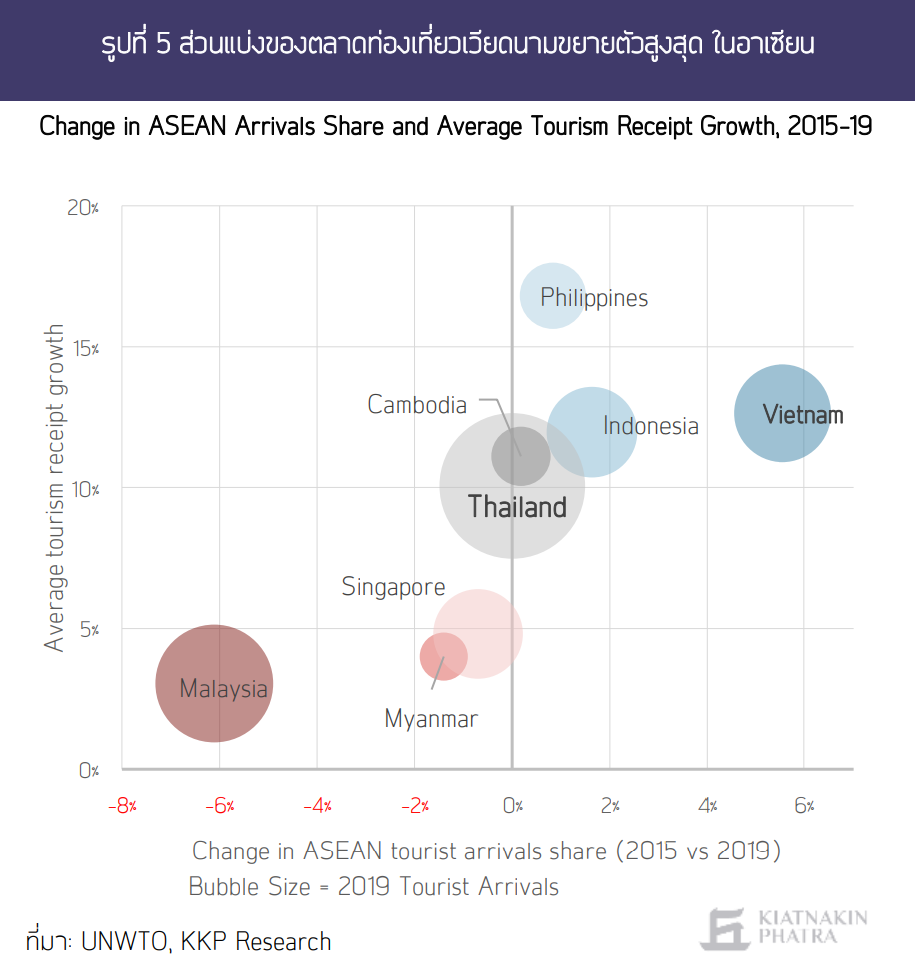

เวียดนาม อินโดนีเซีย และฟิลิปปินส์ มีการขยายตัวของตลาดท่องเที่ยวสูง และกำลังเป็นคู่แข่งสำคัญในการช่วงชิงนักท่องเที่ยวที่เดินทางเข้ามาในอาเซียน แม้จุดหมายหลักของนักท่องเที่ยวต่างชาติจะยังคงเป็นไทยและมาเลเซีย แต่ตลาดท่องเที่ยวเกิดใหม่ในเวียดนาม อินโดนีเซีย และฟิลิปปินส์ กำลังมีการขยายตัวในระดับสูง (รูปที่ 4) และยังสามารถขยายส่วนแบ่งการท่องเที่ยวในอาเซียนได้ สวนทางกับมาเลเซียและสิงคโปร์ที่มีส่วนแบ่งลดลง โดยเฉพาะเวียดนามที่มีการขยายตัวของนักท่องเที่ยวต่างชาติสูงสุดเฉลี่ยกว่า 23% ต่อปีในระหว่างปี 2015-2019 เป็นอันดับแรกของอาเซียนและอันดับที่ 7 ของโลก และสามารถเพิ่มส่วนแบ่งตลาดท่องเที่ยวจาก 8% ในปี 2015 เป็น 13% ในปี 2019 (รูปที่ 5) แม้ส่วนแบ่งตลาดท่องเที่ยวในอาเซียนของไทยจะไม่เปลี่ยนแปลง แต่แนวโน้มดังกล่าวสะท้อนถึงการกระจายตัวของนักท่องเที่ยวต่างชาติไปยังประเทศอื่นในภูมิภาคมากขึ้น

การขยายตัวในด้านจำนวนนักท่องเที่ยวต่างชาติของไทยในระยะต่อไปจะเริ่มพบข้อจำกัดจากค่าใช้จ่ายในการท่องเที่ยวที่สูงกว่าหลายประเทศ การเติบโตของจำนวนนักท่องเที่ยวที่เข้ามายังไทยที่ชะลอตัวลงอย่างมีนัยสำคัญตั้งแต่ปี 2015 และยังถูกกระทบจากภาวะเศรษฐกิจภาวะถดถอยจากสถานการณ์โควิดตั้งแต่ปี 2020 เป็นต้นมา อาจทำให้การท่องเที่ยวไทยใช้เวลานานกว่าที่จำนวนนักท่องเที่ยวจะฟื้นตัวกลับไปอยู่ในระดับก่อนโควิด

อีกทั้งการท่องเที่ยวในประเทศเพื่อนบ้านอย่างเวียดนาม กัมพูชา อินโดนีเซีย และฟิลิปปินส์ที่มีแนวโน้มขยายตัวขึ้นอย่างรวดเร็วจากค่าใช้จ่ายในการท่องเที่ยวที่ถูกกว่าไทย ประกอบกับยังมีสถานที่ท่องเที่ยวที่หลากหลายทั้งทางธรรมชาติและวัฒนธรรม จะเป็นปัจจัยที่ทำให้ตลาดท่องเที่ยวไทยถูกลดส่วนแบ่งจากจำนวนนักท่องเที่ยวต่างชาติที่เลือกเดินทางไปประเทศเพื่อนบ้านแทน

ในระยะต่อไปไทยจึงจำเป็นต้องปรับรูปแบบการท่องเที่ยวโดยหันมาให้ความสำคัญในเชิงคุณภาพมากขึ้น ทั้งในด้านการเพิ่มรายรับจากการท่องเที่ยว ผ่านการสนับสนุนให้นักท่องเที่ยวใช้จ่ายเพิ่มขึ้นหรือใช้เวลาพักผ่อนในเมืองไทยเพิ่มมากขึ้น การใส่ใจเรื่องประสบการณ์ (Experience) ที่นักท่องเที่ยวได้รับจากสถานที่ต่าง ๆ เพื่อจูงใจให้นักท่องเที่ยวอยากกลับมาเยือนอีกครั้ง (Repeated Visit) และการสนับสนุนความยั่งยืนของแหล่งท่องเที่ยว แทนการเน้นเรื่องจำนวนนักท่องเที่ยวหรือสนับสนุนการท่องเที่ยวมวลชน (Mass Tourism) อย่างที่เคยดำเนินมา

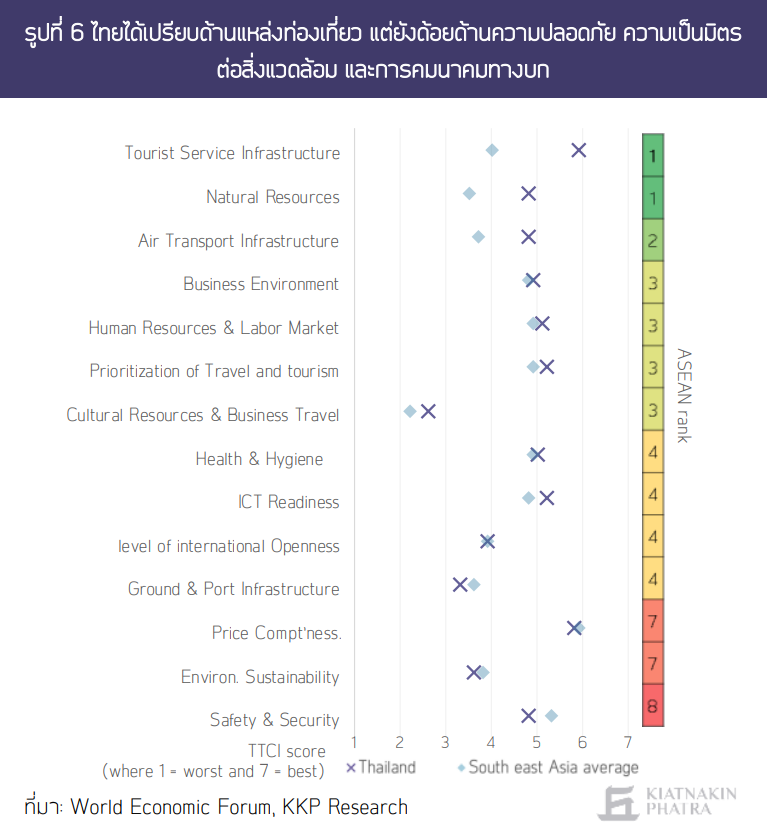

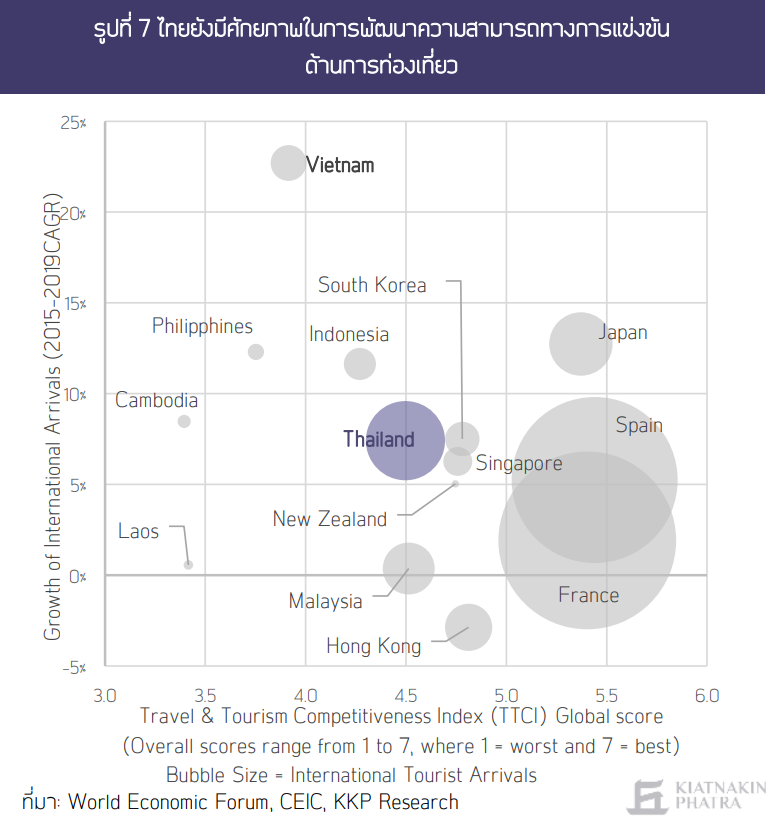

ไทยโดดเด่นในด้านสถานที่ท่องเที่ยว แต่ด้อยในด้านความปลอดภัย ความเป็นมิตรต่อสิ่งแวดล้อม และการเดินทางต่อเนื่องทางบก การท่องเที่ยวของไทยมีความสามารถในการแข่งขันสูงทั้งในภูมิภาคอาเซียนและโลก สะท้อนจากข้อมูลดัชนีการแข่งขันด้านการท่องเที่ยว (Travel & Tourism Competitiveness Index: TTCI) ที่ไทยอยู่ในลำดับที่ 31 จาก 140 ประเทศทั่วโลกในปี 2019 หรือเป็นที่ 3 ของภูมิภาคอาเซียนรองจากสิงคโปร์และมาเลเซีย และมีลำดับดีขึ้น 4 อันดับจากเมื่อปี 2015 โดยไทยถูกประเมินว่ามีความพร้อมสูงทั้งในด้านสถานที่ท่องเที่ยว นโยบายสนับสนุนการท่องเที่ยว รวมถึงสิ่งอำนวยความสะดวกต่อนักท่องเที่ยว (รูปที่ 6) ซึ่งถือเป็นจุดแข็งของการท่องเที่ยวไทย

อย่างไรก็ตาม ด้านที่ไทยได้คะแนนต่ำกว่าคือ การคมนาคมทางบก ความเป็นมิตรต่อสิ่งแวดล้อม รวมถึงเรื่องความปลอดภัยของนักท่องเที่ยว ซึ่งไทยต่ำที่สุดเป็นอันดับสองในอาเซียน รองจากฟิลิปปินส์ ดังนั้นไทยจำเป็นต้องเร่งเสริมสร้างศักยภาพในด้านเหล่านี้ เพื่อเพิ่มความสามารถในการแข่งขันด้านการท่องเที่ยวให้ใกล้เคียงกับประเทศชั้นนำด้านการท่องเที่ยวอย่างสเปน ฝรั่งเศส หรือญี่ปุ่น (รูปที่ 7) และให้รายได้จากการท่องเที่ยวสามารถหล่อเลี้ยงเศรษฐกิจไทยได้อย่างยั่งยืน

ท่ามกลางสถานการณ์ความไม่แน่นอนในอนาคต หากไทยยังต้องการรักษาความสามารถในการแข่งขันในด้านการท่องเที่ยวต่อไปภายหลังโควิด จำเป็นต้องสร้างรูปแบบการท่องเที่ยวใหม่ (Alternative Tourism) ที่เพิ่มเติมขึ้นมาจากการท่องเที่ยวแบบปกติที่เน้นจำนวนนักท่องเที่ยวเป็นหลัก (Mass Tourism) โดยให้ความสำคัญกับความต้องการของนักท่องเที่ยวที่หลากหลายและแตกต่าง (Diverse and Different) เพิ่มมากขึ้น แทนที่การส่งเสริมภาพลักษณ์การท่องเที่ยวในมิติเดิมที่เน้นสถานที่ท่องเที่ยวเป็นตัวชูโรง

โดย KKP Research ประเมินศักยภาพการท่องเที่ยวไทยมีความสามารถที่จะเป็นศูนย์กลางการท่องเที่ยวใน

5 ด้าน ได้แก่

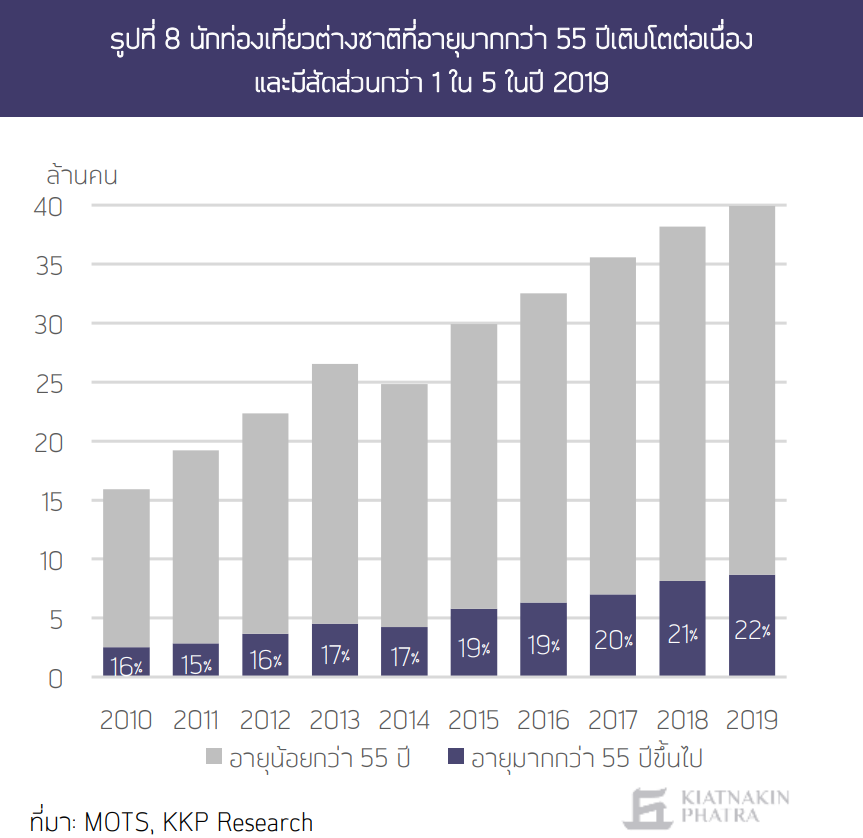

1. (Medical and Wellness Tourism) หลายปีที่ผ่านมาเราเริ่มเห็นการขยายตัวของเทรนด์สุขภาพ ซึ่งส่วนหนึ่งมาจากการเข้าสู่สังคมผู้สูงอายุ และจำนวนของคนวัยเกษียณที่เพิ่มขึ้นในหลายประเทศทั่วโลก ทำให้ที่ผ่านมาการท่องเที่ยวในเชิงสุขภาพขยายตัวเป็น 2 เท่าของการท่องเที่ยวทั่วไปในตลาดโลก ซึ่งไทยถือเป็นหนึ่งในประเทศที่เป็นผู้นำในด้านการท่องเที่ยวเชิงสุขภาพในเอเชีย โดยมีดัชนีการท่องเที่ยวเชิงสุขภาพอยู่ที่ลำดับ 17 จาก 46 ประเทศทั่วโลก จากการจัดอันดับของ The International Healthcare Research Center ในปี 2020-2021 ประกอบกับที่ผ่านมา ตั้งแต่ปี 2010-2019 จำนวนนักท่องเที่ยวต่างชาติที่มีอายุมากกว่า 55 ปีขึ้นไปที่เดินทางเข้าประเทศไทย ขยายตัวกว่า 15% ต่อปี และมีสัดส่วนเพิ่มขึ้นเป็น 22% ของนักท่องเที่ยวที่มาไทยทั้งหมด (รูปที่ 8)

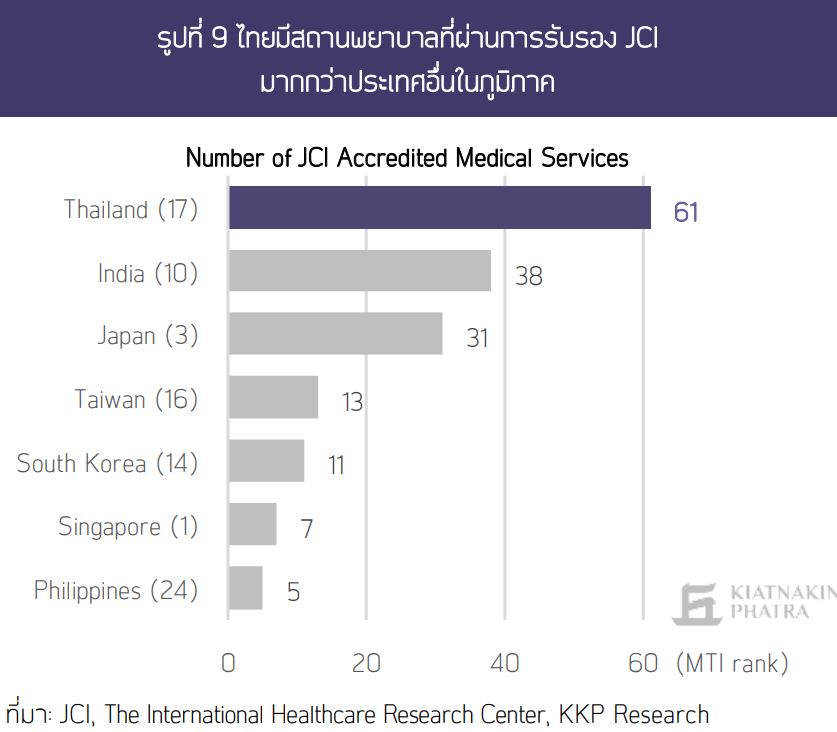

นอกจากนี้ ไทยยังมีความโดดเด่นในด้านการแพทย์ โดยประเทศไทยมีจำนวนโรงพยาบาลเอกชนมากกว่า 1,000 แห่ง และมีสถานพยาบาลกว่า 61 แห่ง ที่ผ่านการรับรองมาตรฐาน Joint Commission International (JCI) จากสหรัฐฯ ซึ่งมีจำนวนสูงกว่าประเทศอื่น ๆ ในภูมิภาค อย่างไรก็ตาม ลำดับของการท่องเที่ยวเชิงสุขภาพของไทย ยังถือว่าต่ำกว่าประเทศอื่น ๆ ในทวีปเอเชียที่มีจำนวนสถานพยาบาลที่ได้รับการรับรองจาก JCI น้อยกว่า อาทิ สิงคโปร์ (อันดับ 1 ของโลก) 7 แห่ง, ญี่ปุ่น (3) 31 แห่ง, ไต้หวัน (16) 13 แห่ง เป็นต้น (รูปที่ 9) จึงสะท้อนโอกาสที่ไทยจะสามารถยกระดับการท่องเที่ยวเชิงสุขภาพเพื่อรองรับนักท่องเที่ยวกลุ่มนี้ต่อไปได้อีกในอนาคต

2. การท่องเที่ยวเชิงอาหาร (Culinary Tourism) รายได้จากการท่องเที่ยวไทยทั้งหมดกว่า 20% มาจากค่าใช้จ่ายด้านอาหาร และการท่องเที่ยวเชิงอาหารถือเป็นหนึ่งในมาตรการส่งเสริมการท่องเที่ยวของไทยมาหลายยุคหลายสมัย ซึ่งประกอบกับทิศทางอุตสาหกรรมในอนาคตของไทยที่ทาง KKP Research เคยเสนอไปในบทความชุดก่อนหน้านี้ อย่าง

F-A-T-E (ดู KKP Research เศรษฐกิจไทยกลับไม่ได้ไปไม่ถึง หากไม่พึ่งเทคโนโลยี) อุตสาหกรรมและธุรกิจบริการด้านอาหารของไทยจึงมีศักยภาพที่จะเติบโตได้ดี และมีศักยภาพในการดึงดูดนักท่องเที่ยวที่มีความชื่นชอบในอาหารไทย โดยการแสวงหาความเป็นเอกลักษณ์ในแต่ละท้องถิ่นเพื่อนำมาต่อยอดสู่การท่องเที่ยวเชิงอาหาร ตัวอย่างจาก ไร่ไวน์ในอิตาลี ฝรั่งเศส หรือสหรัฐอเมริกาที่มีกำหนดพื้นถิ่นเพาะปลูก (Appellation of Origin) และส่งเสริมให้เกิดการท่องเที่ยวได้ หรืออาหารประจำถิ่นญี่ปุ่น อาทิ ชาเขียวของเมืองอูจิ ทาโกยากิของโอซากา หรือพิซซ่าญี่ปุ่นของฮิโรชิมา ที่เป็นที่รู้จักและสามารถดึงดูดนักท่องเที่ยวไปยังสถานที่ท่องเที่ยวแหล่งใหม่ได้ โดยไทยมีจุดแข็งในด้านพันธุ์ข้าว (สามารถพัฒนาเป็นกิจกรรมโฮมสเตย์เพื่อสร้างรายได้เสริม) สมุนไพร (เครื่องดื่มเพื่อสุขภาพ) อีกทั้งรูปแบบการรับประทานอาหารประจำภาค (เช่น ขันโตกในภาคเหนือ) ที่มาเสริมสร้างประสบการณ์นักท่องเที่ยวได้เป็นอย่างดี

3. การท่องเที่ยวราตรีที่ปลอดภัย (Safe Nightlife Tourism) ปฏิเสธไม่ได้ว่าหนึ่งในสิ่งที่ดึงดูดนักท่องเที่ยวมายังประเทศไทยคือการเป็นเมืองท่องเที่ยวที่น่าตื่นเต้นและไม่มีวันหลับไหล หรือสามารถเที่ยวได้ทั้ง 24 ชั่วโมง และไทยก็มีมูลค่าของเศรษฐกิจกลางคืนค่อนข้างใหญ่เมื่อเทียบกับประเทศอื่น ๆ ทั้งที่วัดได้จริงและไม่สามารถประเมินได้ และครอบคลุมตั้งแต่ตลาดนัดกลางคืน ตลาดโต้รุ่ง อาหารริมทาง ไปจนถึงสถานบันเทิงต่าง ๆ ล่าสุดในปี 2019 CNN จัดอันดับให้กรุงเทพฯ เป็น 1 ใน 11 เมืองท่องเที่ยวยามค่ำคืนที่ดีที่สุดของโลก อย่างไรก็ตาม หนึ่งในปัญหาสำคัญของการท่องเที่ยวราตรีของไทยคือความกังวลเรื่องของความปลอดภัย ซึ่งภาครัฐควรมีแนวทางและมาตรการพัฒนาเศรษฐกิจราตรีอย่างเต็มรูปแบบ เพื่อสร้างความเชื่อมั่นให้กับนักท่องเที่ยวในระยะยาว

4. การท่องเที่ยวเชิงวัฒนธรรม (Cultural Tourism) หนึ่งในเป้าหมายสำคัญของนักท่องเที่ยวต่างชาติที่มาเยือนไทย คือการชื่นชมสถานที่ท่องเที่ยวทางวัฒนธรรมที่มีอยู่มากมาย ซึ่ง KKP Research มองว่ายังคงสามารถเสริมสร้างประสบการณ์ในการเข้าชมได้อีกผ่านการใช้เครือข่ายอินเตอร์เน็ตและเทคโนโลยีสารสนเทศ ทั้งในด้านการซื้อบัตรเข้าชมล่วงหน้า การระบุเวลาเข้าชมเพื่อแก้ไขปัญหานักท่องเที่ยวหนาแน่น การใช้เทคโนโลยี Augmented Reality และ Virtual Reality เพื่อสร้างความเข้าใจและสร้างประสบการณ์เสมือนจริง รวมไปถึงการเปิดให้เข้าชมในช่วงเวลากลางคืน นอกจากนี้ ความสนใจในด้านวัฒนธรรมร่วมสมัยของไทย (Contemporary Culture) ผ่านการรับรู้จากภาพยนตร์ต่างประเทศ เช่น The Hangover (2009) หรือภาพยนตร์ไทยที่เป็นที่รู้จักในระดับนานาชาติ เช่น บุพเพสันนิวาส (2018) ฉลาดเกมส์โกง (2017)เป็นต้น สามารถกระตุ้นการท่องเที่ยวจากต่างประเทศได้ เฉกเช่นเดียวกับวัฒนธรรมเกาหลีร่วมสมัยผ่านละคร (K-drama) หรือดนตรี (K-Pop) ซึ่งสามารถสร้างมูลค่าเพิ่มต่อเนื่องได้มหาศาล

5. การท่องเที่ยวเฉพาะกลุ่ม (Focus Tourism) การท่องเที่ยวเฉพาะกลุ่มเป็นแนวโน้มการท่องเที่ยวที่มีการเติบโตสูง และเป็นการท่องเที่ยวที่ต้องอาศัยความรู้และความเข้าใจในด้านขนบ วัฒนธรรม หรือธรรมเนียมปฏิบัติของนักท่องเที่ยวหรือประเทศต้นทาง KKP มองว่าการท่องเที่ยวเฉพาะกลุ่มที่ไทยมีศักยภาพในการแข่งขันได้และเป็นกลุ่มที่มีกำลังซื้อสูง ได้แก่

(2) LGBTQ+ Tourism หรือการท่องเที่ยวของเพศทางเลือก จากข้อมูลของ UNWTO (2018) คาดว่านักท่องเที่ยวกลุ่ม L-GBTQ ซึ่งคิดเป็นประมาณ 5-10% ของนักท่องเที่ยวทั่วโลก มีการท่องเที่ยวที่ค่อนข้างถี่และใช้จ่ายมากกว่าค่าเฉลี่ยของนักท่องเที่ยวกลุ่มอื่น ๆ โดยปีที่ผ่านมาประเทศไทยได้ผ่านกฎหมายคู่ชีวิตที่เปิดกว้างต่อการแต่งงานกันของเพศทางเลือกเป็นที่เรียบร้อยแล้ว ซึ่งจะเป็นหนึ่งปัจจัยสำคัญที่จะดึงดูดนักท่องเที่ยวกลุ่ม LGBTQ ได้มากขึ้น จากเดิมที่ไทยมีชื่อเสียงในฐานะที่เป็นประเทศที่เปิดกว้างและยอมรับความหลากหลายทางเพศและเป็นหนึ่งในจุดหมายปลายทางของนักท่องเที่ยวกลุ่ม LGBTQ อยู่แล้ว ซึ่งหากภาคธุรกิจท่องเที่ยวของไทยมีความเข้าใจด้านละเอียดอ่อนของเพศทางเลือก (Gender Sensibility) จะสามารถดึงดูดนักท่องเที่ยวกลุ่มนี้เพิ่มขึ้นได้