ที่มาภาพ : https://advicecenter.kkpfg.com/th/money-lifestyle/money/economic-trend/how-work-is-new-thai-economic-stimulus-package

KKP Research โดยเกียรตินาคินภัทร วิเคราะห์ “จากมาตรการเยียวยา สู่มาตรการกระตุ้นรอบใหม่ บทบาทภาครัฐกระตุ้นเศรษฐกิจได้แค่ไหน” โดยมองว่า

การวิเคราะห์ของ KKP Research โดยเกียรตินาคินภัทร เผยว่า เป็นระยะเวลาเกือบ 9 เดือนกับการแพร่ระบาดของ COVID-19 ในหลายประเทศทั่วโลก สถานการณ์ในหลายประเทศยังคงน่าเป็นห่วงจากการเผชิญกับการระบาดระลอกใหม่ ซึ่งสร้างปัญหาทั้งด้านสาธารณสุข เศรษฐกิจ และการดำเนินชีวิตของผู้คนอย่างกว้างขวาง สำหรับประเทศไทยถึงแม้จะสามารถควบคุมสถานการณ์การแพร่ระบาดของ COVID-19 ได้ดีที่สุดประเทศหนึ่งของโลก แต่สถานการณ์ทางเศรษฐกิจและรายได้ของคนไทยนั้นย่ำแย่จากการที่ไทยพึ่งพาการท่องเที่ยวและการส่งออกสูง ทำให้ขาดเครื่องยนต์ในการขับเคลื่อนเศรษฐกิจ ธุรกิจเสี่ยงต้องปิดตัวลงจำนวนมาก จำนวนคนตกงานและสูญเสียรายได้สูงเป็นประวัติการณ์

เครื่องยนต์ตัวเดียวที่เหลืออยู่ในเวลานี้ คือ การใช้จ่ายของภาครัฐและมาตรการกระตุ้นเศรษฐกิจที่อาจเป็นความหวังที่จะช่วยประคับประคองเศรษฐกิจไว้ได้ในเวลานี้ คำถามคือเครื่องยนต์นี้ทำงานได้ดีเพียงใดในช่วงที่ผ่านมา และมาตรการต่าง ๆ ที่ออกมาจะช่วยกระตุ้นเศรษฐกิจได้มากน้อยเพียงใด

รัฐบาลประกาศมาตรการกระตุ้นเศรษฐกิจรอบใหม่ผ่านการใช้จ่ายของครัวเรือนในรูปแบบต่าง ๆ ในช่วงที่เหลือของปี (ตุลาคม – ธันวาคม) รวม 3 มาตรการ ได้แก่

(2) โครงการคนละครึ่ง มีเป้าหมายเพื่อลดภาระค่าใช้จ่ายให้แก่ประชาชนและเพิ่มรายได้ให้แก่ผู้ประกอบการรายย่อย โดยรัฐบาลจะช่วยออกค่าใช้จ่ายในการซื้ออาหาร เครื่องดื่ม และสินค้าค้าทั่วไปให้กับประชาชน 50% แต่ไม่เกินคนละ 150 บาทต่อวัน รวมตลอดระยะเวลาไม่เกิน 3,000 บาทต่อคน

(3) โครงการเพิ่มกำลังซื้อให้แก่ผู้มีบัตรสวัสดิการแห่งรัฐ เพื่ออุดหนุนค่าซื้อสินค้าอุปโภคบริโภคที่จำเป็นให้แก่ผู้มีรายได้น้อย เช่น อุปกรณ์การศึกษา วัตถุดิบเพื่อเกษตรกรรม โดยเพิ่มให้คนละ 500 บาทต่อเดือน เป็นระยะเวลา 3 เดือน โดยแบ่งออกเป็น 2 กลุ่ม คือ กลุ่มผู้ที่มีรายได้ไม่เกิน 30,000 บาทต่อปี จะได้รับเงินเพิ่มขึ้นจากเดิมที่ 300 บาทต่อเดือน เป็น 800 บาทต่อเดือน และกลุ่มผู้ที่มีรายได้ 30,000 – 100,000 บาทต่อปี จะได้รับเงินเพิ่มขึ้นจากเดิมที่ 200 บาทต่อเดือน เป็น 700 บาทต่อเดือน ทั้งนี้เงื่อนไขสำคัญคือ ผู้ที่สนใจเข้าร่วมในแต่ละโครงการจะสามารถเข้าร่วมได้เพียงโครงการเดียวเท่านั้น

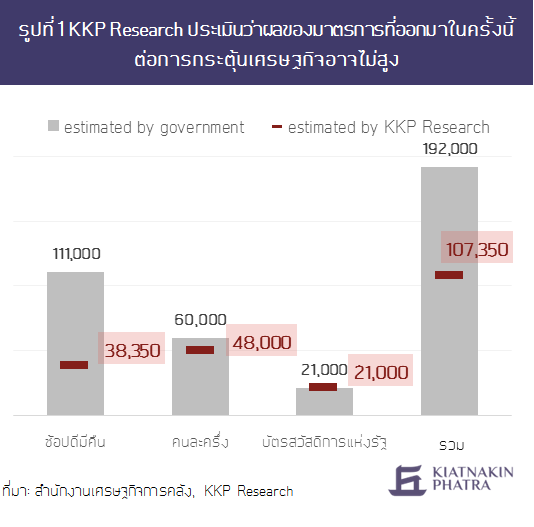

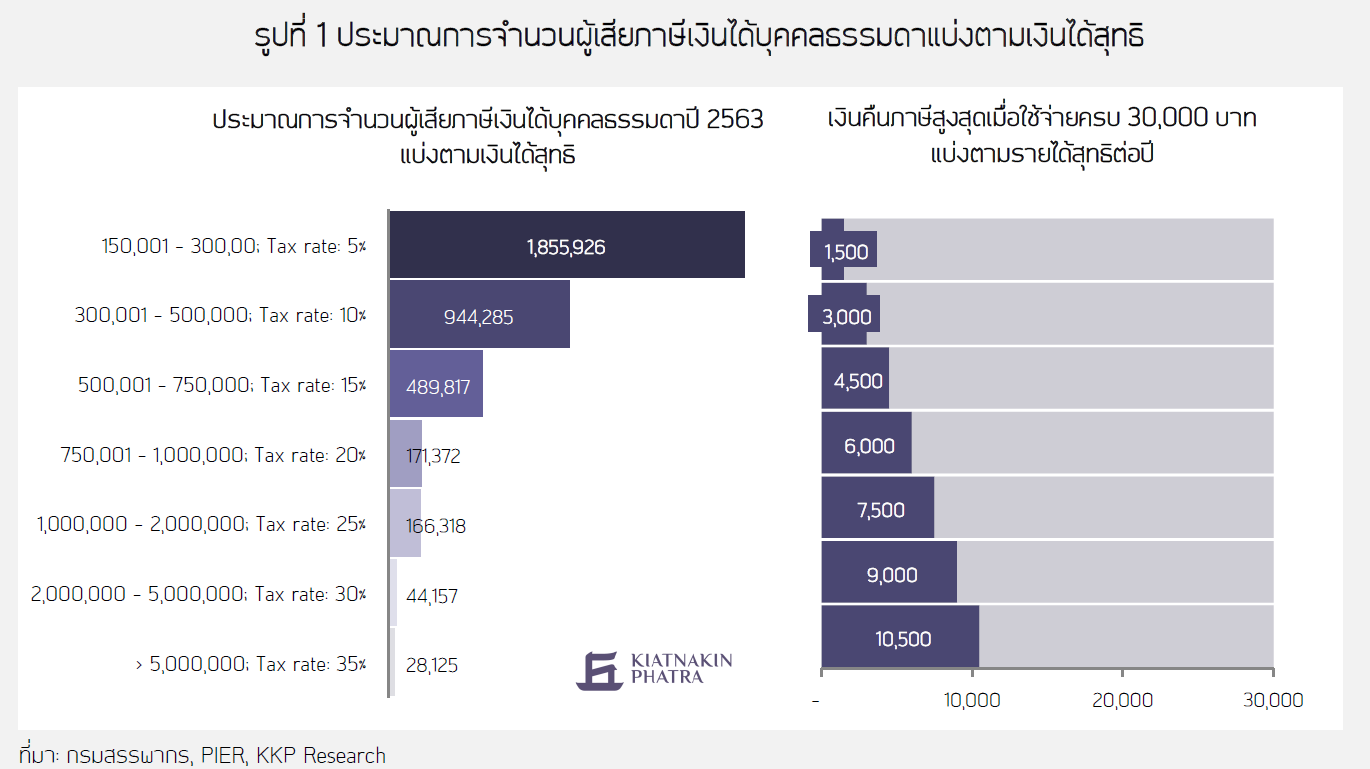

KKP Research ประเมินว่าผลของมาตรการที่ออกมาในครั้งนี้ต่อการกระตุ้นเศรษฐกิจอาจไม่สูงมากนัก โดยคาดว่า การใช้จ่ายผ่านทั้ง 3 มาตรการ จะช่วยกระตุ้นให้มีเงินหมุนเวียนในระบบเศรษฐกิจเพิ่มในช่วงที่เหลือของปี ประมาณ 1.07 แสนล้านบาท ซึ่งเป็นเพียงครึ่งหนึ่งของที่สำนักงานเศรษฐกิจการคลัง (สศค.) ประเมินไว้ว่าจะมีเม็ดเงินหมุนเวียนในระบบเพิ่มขึ้นเกือบ 2 แสนล้านบาท (รูปที่ 1) โดย สศค. คาดว่ากำลังซื้อที่จะเกิดขึ้นภายใต้มาตรการกระตุ้นรอบใหม่นี้ ส่วนใหญ่จะมาจากมาตรการช้อปดีมีคืนเป็นเงิน 111,000 ล้านบาท จากโครงการคนละครึ่ง 60,000 ล้านบาท และโครงการบัตรสวัสดิการแห่งรัฐเพิ่มเติมอีก 21,000 ล้านบาท รวมทั้งสิ้น 192,000 ล้านบาท

KKP Research ประเมินว่ามาตรการกระตุ้นในรอบนี้ แม้จะมีการใช้จ่ายตามมาตรการ แต่อาจนับเป็นการกระตุ้นเศรษฐกิจได้ไม่มากเท่าที่รัฐบาลคาดไว้ โดยเฉพาะในส่วนของมาตรการช้อปดีมีคืน ด้วยสาเหตุหลัก 3 ประการคือ

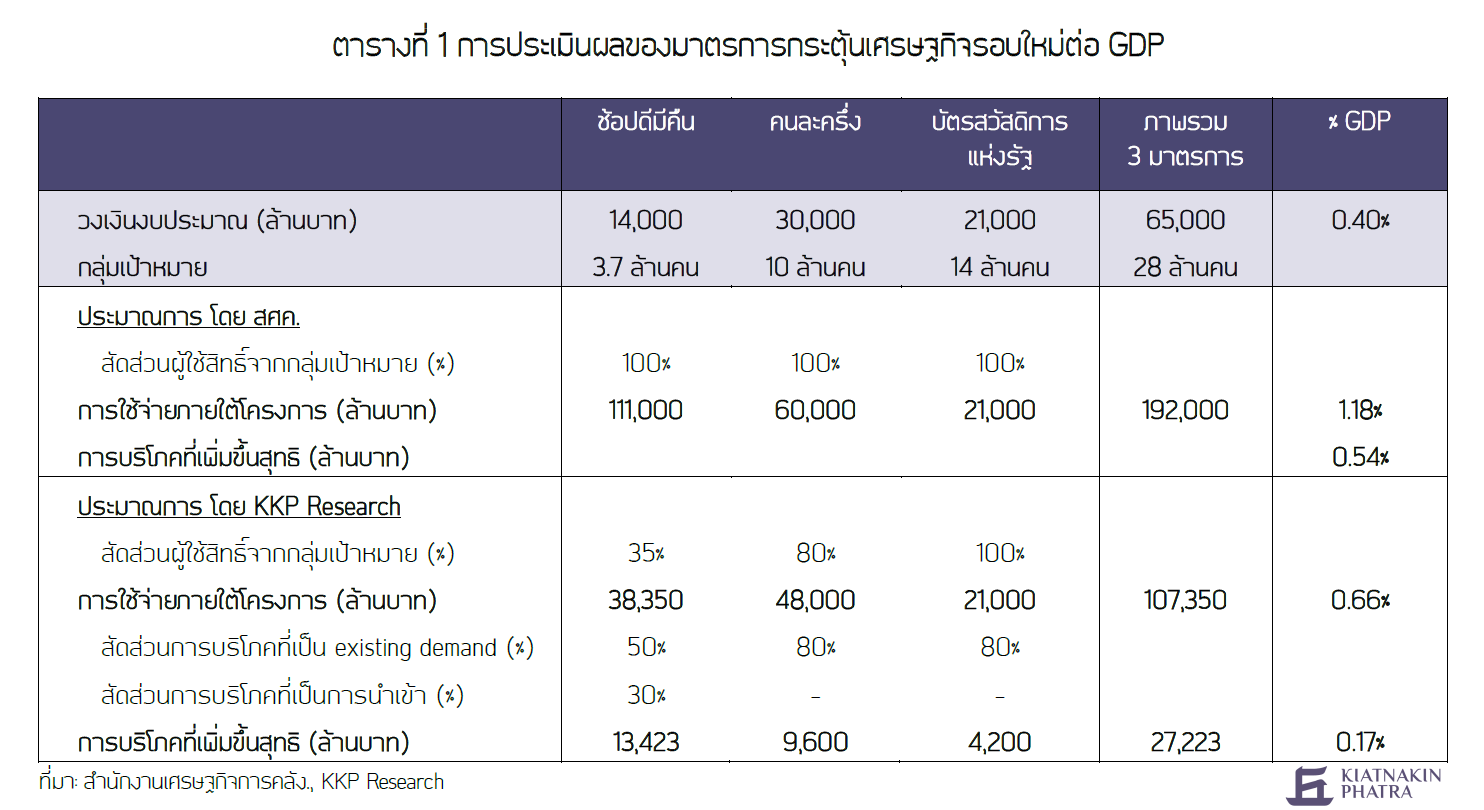

ในภาพรวม KKP Research ประเมินว่าทั้ง 3 มาตรการกระตุ้นเศรษฐกิจรอบใหม่นี้จะส่งผลให้ GDP ในปีนี้เพิ่มขึ้น 0.17% ต่ำกว่าที่ สศค. คาดไว้ที่ 0.54% ของ GDP จากสมมติฐานที่แตกต่างกันดังที่แสดงในตารางที่ 1 (ดูรายละเอียดการประเมินผลการกระตุ้นการบริโภคชองมาตรการช้อปดีมีคืนใน Box 1)

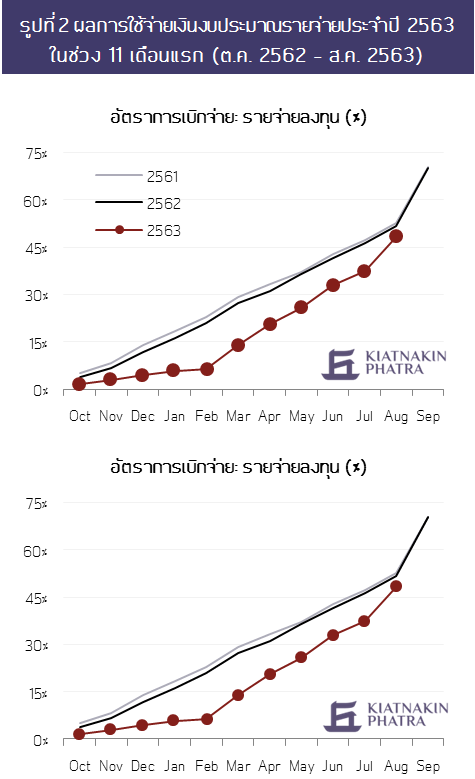

นอกจากมาตรการกระตุ้นเศรษฐกิจที่เพิ่งออกมาแล้ว การผลักดันการใช้จ่ายและการลงทุนตามงบประมาณของภาครัฐก็เป็นเครื่องมือทางการคลังอีกอย่างหนึ่งในการฟื้นฟูเศรษฐกิจ แต่การประกาศใช้งบประมาณปี 2563 ที่ล่าช้าไปเกือบสองไตรมาส (พระราชบัญญัติงบประมาณรายจ่ายปีงบประมาณ พ.ศ. 2563 วงเงิน 3.2 ล้านล้านบาท มีผลบังคับใช้เมื่อวันที่ 26 ก.พ. 2563) และการแพร่ระบาดของ COVID-19 ประกอบกับมาตรการปิดเมืองของรัฐบาล นอกจากจะส่งผลกระทบต่อกิจกรรมทางเศรษฐกิจต่าง ๆ แล้ว ยังส่งผลต่อกระบวนการทำงานของภาครัฐ และทำให้การเบิกจ่ายงบฯ ที่ต้องล่าช้าออกไป

จากข้อมูลของสำนักงานเศรษฐกิจการคลัง (สศค.) แม้ว่าในภาพรวม งบฯ รายจ่าย 3.2 ล้านล้านบาท จะเบิกจ่ายแล้วกว่า 83% ภายในเดือนสิงหาคม ซึ่งส่วนมากจะเป็นค่าใช้จ่ายประจำเกี่ยวกับเงินเดือนและค่าจ้าง แต่ในส่วนของงบลงทุนซึ่งมีความสำคัญอย่างมากต่อการฟื้นฟูและกระตุ้นเศรษฐกิจภายในประเทศ กลับเบิกจ่ายได้เพียง 48% ของงบประมาณที่ตั้งไว้ (รูปที่ 2) ต่ำกว่าระดับปกติของปีที่ผ่านมา

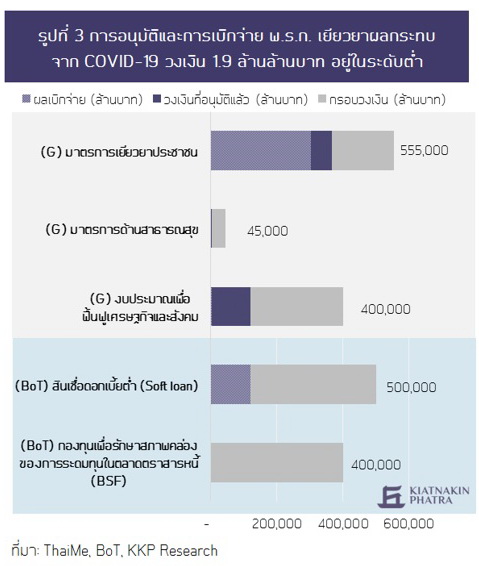

นอกจากความพยายามเร่งเบิกจ่ายงบฯ แล้ว ภาครัฐยังได้ออกมาตรการพิเศษสำหรับการเยียวยาและฟื้นฟูเศรษฐกิจจากการแพร่ระบาดของ COVID-19 มูลค่ารวม 1.9 ล้านล้านบาท โดยแบ่งเป็น 2 ส่วน คือส่วนของนโยบายการคลัง วงเงิน 1 ล้านล้านบาท และส่วนของนโยบายการเงิน ในรูปสินเชื่อดอกเบี้ยต่ำและกองทุนตราสารหนี้ วงเงิน 9 แสนล้านบาท แต่มาตรการทั้งสองส่วนก็มีอัตราการอนุมัติและการเบิกจ่ายอยู่ในระดับต่ำ (รูปที่ 3)

ในส่วนของมาตรการด้านการคลังมีการเบิกจ่ายไม่ถึงครึ่งหนึ่ง โดยสาเหตุหลักเกิดจาก (1) ความล่าช้าของกระบวนการ ตั้งแต่การพิจารณาไปจนถึงการอนุมัติและเบิกจ่าย โดยเฉพาะงบประมาณเพื่อฟื้นฟูเศรษฐกิจและสังคม วงเงิน 4 แสนล้านบาท ที่ผ่านมาแล้วกว่า 6 เดือนนับตั้งแต่การประกาศใช้ แต่การอนุมัติกลับอยู่ที่ 29% ของงบประมาณเท่านั้น (2) เงื่อนไขของมาตรการที่ไม่เอื้อให้เกิดการใช้อย่างเป็นวงกว้าง เช่น โครงการ “เราเที่ยวด้วยกัน” ซึ่งอยู่ภายใต้วงเงิน 4 แสนล้านบาทข้างต้น หลังจากมีมาตรการออกมาแล้ว 3 เดือนยังมียอดการใช้สิทธิ์เพียง 30% ของทั้งหมด 5 ล้านสิทธิ์ ทำให้ล่าสุดมีการปรับเงื่อนไขและขยายช่วงเวลาใช้สิทธิ์ไปอีก 3 เดือนจนถึงสิ้นเดือนมกราคม 2564 ส่วนโครงการสินเชื่อดอกเบี้ยต่ำที่ให้กับธุรกิจขนาดกลางและขนาดเล็ก (SMEs) มียอดการใช้วงเงินเพียง 24% ซึ่งล่าสุดธนาคารแห่งประเทศไทยได้ผ่อนปรนเงื่อนไขบางประการ เพื่อทำให้ธุรกิจเข้าถึงวงเงินในส่วนนี้ได้มากขึ้น

ในภาพรวม เม็ดเงินจากภาครัฐ ทั้งภายใต้โครงสร้างงบประมาณปกติ และภายใต้มาตรการกระตุ้นเศรษฐกิจ ยังไม่ตกสู่เศรษฐกิจอย่างเต็มเม็ดเต็มหน่วย ทำให้บทบาทของภาครัฐที่ควรจะเป็นเครื่องยนต์เศรษฐกิจสำคัญในการกระตุ้นและประคองเศรษฐกิจไทยในภาวะวิกฤตครั้งนี้มีน้อยกว่าที่ควรจะเป็น ทั้งที่ประเทศไทยกำลังเผชิญกับการหดตัวทางเศรษฐกิจที่รุนแรงที่สุดในรอบหลายสิบปีเพดานหนี้สาธารณะและความยั่งยืนทางการคลังของไทยไม่ใช่แค่รัฐบาลไทยที่มีการก่อหนี้สูงขึ้น

วิกฤติ COVID-19 ได้สร้างปัญหาให้กับเศรษฐกิจของหลายประเทศทั่วโลก รัฐบาลของแทบทุกประเทศต้องเร่งอัดมาตรการกระตุ้น เศรษฐกิจ ทั้งด้านการเงินและการคลัง เพื่อเตรียมความพร้อม ด้านสาธารณสุข เยียวยาผู้ได้รับผลกระทบ และกระตุ้นเศรษฐกิจในเวลาเดียวกัน โดยรายงานของ World Economic Forum ชี้ว่า เม็ดเงินที่รัฐบาลแต่ละประเทศใช้ในครั้งนี้มีขนาดใหญ่กว่าในอดีตเป็นประวัติการณ์ จนหลายคนกล่าวว่า เป็นการยิง “บาซูก้า” ของผู้ดำเนินนโยบาย (รูปที่ 4) ซึ่งแน่นอนว่าการออกมาตรการขนาดใหญ่เช่นนี้ ย่อมนำมาสู่ภาระที่เพิ่มขึ้นของภาครัฐ โดยเฉพาะการกู้เงินจำนวนมหาศาลเพื่อชดเชยการขาดดุลที่เพิ่มขึ้น

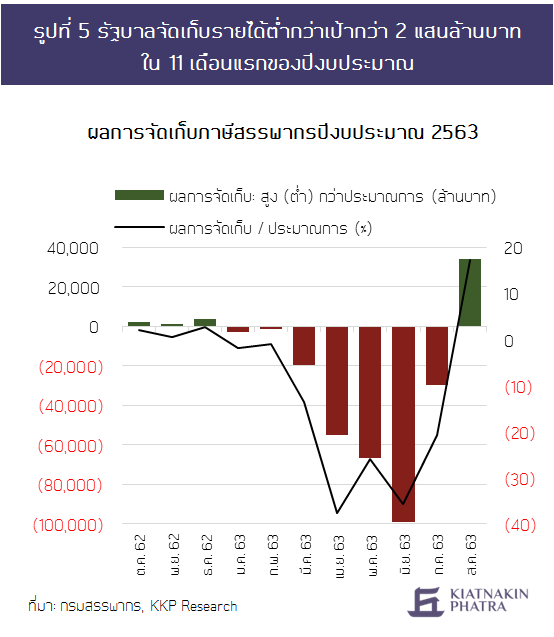

รัฐบาลไทยได้เร่งออกมาตรการต่าง ๆ เพื่อรับมือกับวิกฤตในครั้งนี้ เช่นเดียวกับอีกหลายประเทศทั่วโลก ทำให้เกิดการสร้างหนี้สาธารณะเพิ่มขึ้น ทั้งจาก (1) การขาดดุลที่วางแผนไว้ตามงบประมาณ (2) หนี้ที่จะเพิ่มขึ้นจากมาตรการกระตุ้นเศรษฐกิจเพิ่มเติม และ (3) การขาดดุลเพิ่มเติมจากรายได้ภาษีที่จัดเก็บได้ต่ำกว่าประมาณการ จากเศรษฐกิจที่ชะลอตัว และการเลื่อนหรือลดภาษีให้กับประชาชน จากข้อมูลกรมสรรพากร ผ่านไป 11 เดือนแรกของปีงบประมาณ กรมสรรพากรมีรายได้ต่ำกว่าประมาณการไปแล้วกว่า 2 แสนล้านบาท (รูปที่ 5)

ด้วยการขาดดุลงบประมาณที่มากกว่าที่ภาครัฐวางแผนไว้ คาดว่าจะส่งผลให้ระดับหนี้สาธารณะเทียบกับขนาดของเศรษฐกิจเพิ่มขึ้นจาก 41.1% ของ GDP สิ้นปีที่แล้วก่อนเกิดปัญหา COVID-19 เป็นประมาณ 58% ในปี 2564 ซึ่งใกล้กับเพดานหนี้ตามกรอบความยั่งยืนทางการคลังที่ 60% (รูปที่ 6) จนหลายฝ่ายเกิดความกังวลว่าถ้ารัฐบาลมีการขาดดุลมากกว่าที่คาดไว้ หรือถ้า GDP โตช้ากว่าที่คาด ระดับหนี้สาธารณะจะมีโอกาสเกิน 60% ของ GDP ได้

จึงเกิดคำถามตามมาว่า กรอบหนี้สาธารณะยังจำเป็นต้องไม่เกิน 60% ของ GDP อยู่หรือไม่ และมีความเป็นได้หรือไม่ที่กรอบดังกล่าวจะถูกเปลี่ยนแปลง ด้วยต้นทุนการกู้ยืมที่ต่ำลงทำให้ภาระดอกเบี้ยในงบประมาณมีลดลง และอาจทำให้รัฐบาลอาจสามารถรองรับระดับหนี้ที่สูงขึ้นได้ และหากมองจากกรอบความยั่งยืนทางการคลัง ประเด็นสำคัญอาจไม่ใช่ระดับหนี้สาธารณะ แต่ต้องพิจารณาว่าประเทศจะรักษาสัดส่วนหนี้สาธารณะต่อ GDP ไม่ให้เพิ่มขึ้นแบบไม่หยุดได้อย่างไรภายใต้บริบทของเศรษฐกิจไทยที่จะเปลี่ยนไปจากวิกฤตในครั้งนี้ รวมถึงศักยภาพการเติบโตของไทยในระยะข้างหน้าจากปัจจัยต่าง ๆ โดยได้วิเคราะห์ไว้ในบทความชิ้นที่แล้ว (“The Long View”)

กล่าวโดยสรุป ความยั่งยืนทางการคลังขึ้นอยู่กับ 3 ปัจจัยสำคัญ คือ อัตราการเจริญเติบโตของเศรษฐกิจในอนาคต อัตราดอกเบี้ย การขาดดุลการคลังในอนาคต (รูปที่ 7)

(1) อัตราการเจริญเติบโตของเศรษฐกิจในอนาคต กล่าวคือ ในขณะที่มีการสร้างหนี้มากขึ้น แต่ถ้าการสร้างหนี้ดังกล่าวทำไปในสิ่งที่จำเป็น และช่วยให้เศรษฐกิจขยายตัว หรือป้องกันไม่ให้เศรษฐกิจตกต่ำ ก็ถือช่วยทำให้สัดส่วนหนี้ต่อ GDP ไม่เพิ่มขึ้นได้

(2) อัตราดอกเบี้ยในการกู้ยืม ด้วยอัตราดอกเบี้ยปรับลดลงมา ทำให้ต้นทุนการกู้ยืมและภาระดอกเบี้ยจ่ายของรัฐบาลลดลงมามาก เป็นภาระต่องบประมาณลดลง และยังช่วยให้ยอดหนี้สาธารณะเพิ่มขึ้นในอัตราที่ช้าลง ถ้ารัฐบาลสามารถทำให้นักลงทุนมั่นใจในวินัยทางการคลัง และรักษาระดับอัตราดอกเบี้ยพันธบัตรรัฐบาลให้อยู่ในระดับต่ำ ก็จะทำให้สัดส่วนหนี้สาธารณะอยู่ในระดับที่ควบคุมได้

(3) การขาดดุลการคลังในอนาคต เมื่อรัฐบาลมีการกู้เงินมาใช้มากขึ้นในวันนี้ รัฐบาลจำเป็นต้องมีวินัยการคลังโดยทำขาดดุลให้น้อยลงหรือเกินดุลมากขึ้น โดยการลดรายจ่ายหรือขึ้นภาษีในอนาคต เพื่อ “จ่ายคืนหนี้” ที่สร้างขึ้นในวันนี้

จากการวิเคราะห์โดยใช้กรอบความยั่งยืนทางการคลัง พบว่า แม้หนี้สาธารณะของไทยจะปรับตัวสูงขึ้นใกล้เพดาน 60% ของ GDP แต่หากมีความจำเป็นในการกู้เพื่อเยียวยาและกระตุ้นเศรษฐกิจเพิ่มเติม รัฐบาลยังมีความสามารถในการกู้เพิ่มได้

คำถามที่สำคัญกว่าจึงอาจไม่ใช่ว่ากู้ได้หรือไม่ แต่คือรัฐจะกู้ไปใช้ทำอะไร และมีแผนในการจ่ายคืนโดยการลดการขาดดุลในอนาคตอย่างไร

การก่อหนี้เพิ่มเติมควรต้องเป็นการกู้ไปใช้ในกิจกรรมที่มีผลดีเศรษฐกิจโดยรวมอย่างมีประสิทธิภาพ มีการจัดลำดับความสำคัญของงบประมาณ ตามสถานการณ์และเป้าหมายการดำเนินนโยบายที่เปลี่ยนแปลงไป รั่วไหลน้อย และรักษาความมั่นใจให้กับตลาดได้ว่า รัฐมีแผนในการรักษาวินัยทางการคลัง โดยลดการใช้จ่ายหรือเพิ่มรายได้ในอนาคต เพื่อรักษาต้นทุนการกู้ยืมให้อยู่ในระดับต่ำ

อาจกล่าวได้ว่า บทบาทของภาครัฐมีความสำคัญอย่างมากในช่วงเวลาที่เศรษฐกิจได้รับผลกระทบอย่างหนัก อย่างไรก็ตาม แม้รัฐบาลจะได้ตั้งงบประมาณในการเยียวยาและกระตุ้นเศรษฐกิจในระดับค่อนข้างสูง แต่ในความเป็นจริงมาตรการเหล่านี้ยังออกไปได้น้อย โดยเฉพาะในส่วนของการลงทุนภาครัฐ

ขณะที่มาตรการกระตุ้นผ่านการใช้จ่ายรอบใหม่ที่เพิ่งออกมาอาจได้ผลจำกัด เพราะรายได้ของคนจำนวนมากถูกกระทบอย่างหนัก อาจไม่ได้เป็นการกระตุ้นอุปสงค์ใหม่ และส่วนใหญ่เป็นการดึงอุปสงค์ในอนาคตมาใช้

นอกจากนี้ เชื่อว่ารัฐบาลยังมีความสามารถในการกู้เงินเพื่อกระตุ้นและเยียวยาเศรษฐกิจเพิ่มเติมหากมีความจำเป็น แม้ว่าระดับหนี้สาธารณะต่อ GDP จะเกินกรอบความยั่งยืนทางการคลังที่ 60% แต่รัฐบาลต้องมีแผนในการใช้เงินที่มีประสิทธิภาพ มีการจัดลำดับความสำคัญของการใช้เงินตามเป้าหมายของนโยบายและทิศทางของประเทศที่อาจเปลี่ยนไปอย่างจริงจังและชัดเจน รวมถึงการปรับรูปแบบการจัดงบประมาณให้สอดคล้องกับการเปลี่ยนแปลงที่เกิดขึ้น และลดการรั่วไหลของเงินงบประมาณเพื่อให้เม็ดเงินลงไปในเศรษฐกิจตามเป้าหมายได้มากที่สุด (เช่น การอบรมสัมมนาดูงานต่างประเทศ การซื้ออาวุธ หรือพาหนะที่มีความจำเป็นน้อย ไม่ช่วยสร้างงาน ไม่ช่วยกระตุ้นเศรษฐกิจ และไม่สอดคล้องกับสถานการณ์ที่เปลี่ยนแปลงไป) และมีการรักษาวินัยทางการคลังอย่างเข้มงวด

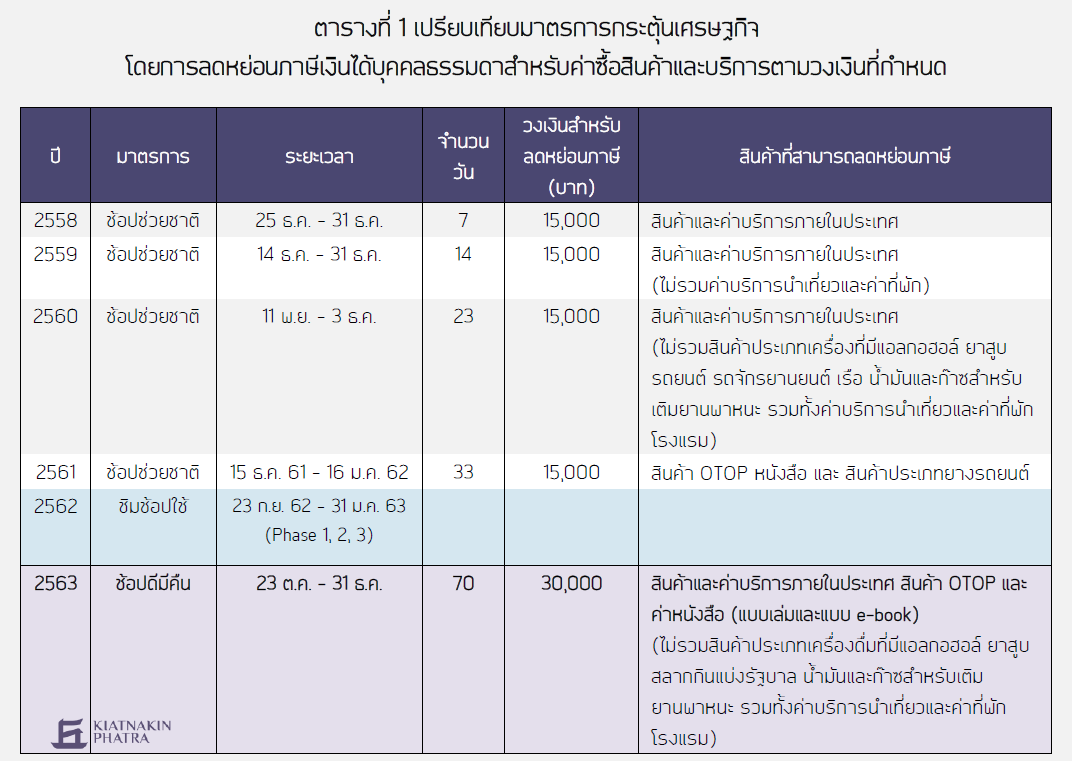

มาตรการกระตุ้นเศรษฐกิจในรูปแบบการลดหย่อนภาษีเงินได้บุคคลธรรมดาสำหรับค่าซื้อสินค้าและบริการถูกนำมาใช้อย่างต่อเนื่องเพื่อกระตุ้นเศรษฐกิจตั้งแต่ปี 2558 ภายใต้ชื่อมาตรการ “ช้อปช่วยชาติ” จะมีเพียงปี 2562 ที่ไม่ได้นำมาตรการดังกล่าวมาใช้ แต่มีการใช้มาตรการ “ชิมช้อปใช้” เพื่อกระตุ้นเศรษฐกิจแทน ในปี 2563 นี้ภาครัฐได้นำมาตรการ “ช้อปช่วยชาติ” กลับมาใช้อีกครั้งภายใต้การ rebranding ด้วยการเปลี่ยนชื่อเป็นมาตรการ “ช้อปดีมีคืน” อย่างที่เห็นกันในปัจจุบัน

แม้ว่าชื่อของมาตรการจะมีการเปลี่ยนแปลงไป แต่หลักการของมาตรการยังคงเหมือนเดิม คือ การลดหย่อนภาษีเงินได้บุคคลธรรมดาสำหรับค่าซื้อสินค้าและบริการตามวงเงินที่กำหนด ซึ่งอาจมีความแตกต่างกันไปในส่วนของรายละเอียดโครงการ กล่าวคือ มาตรการในครั้งก่อนจะกำหนดระยะเวลาให้เข้าร่วมมาตรการเพียงสั้น ๆ โดยสูงสุดอยู่ที่ 33 วัน และวงเงินสำหรับซื้อสินค้าและบริการเพื่อลดหย่อนภาษีเพียง 15,000 บาท ซึ่งต่างจากมาตรการในปีนี้ที่ให้ระยะเวลายาวนานถึง 3 เดือน และวงเงินสำหรับซื้อสินค้าและบริการสูงถึง 30,000 บาท (ตารางที่ 1)

แม้การลดหย่อนภาษีเงินได้บุคคลธรรมดาสำหรับค่าซื้อสินค้าและบริการในปีนี้จะให้ทั้งระยะเวลาและวงเงินเพิ่มขึ้น แต่คาดว่าผลของมาตรการต่อการกระตุ้นเศรษฐกิจในครั้งนี้อาจไม่สูงมาก เนื่องจาก

(1)คนไทยส่วนใหญ่ไม่ได้รับประโยชน์มากนักจากสิทธิทางภาษีจากมาตรการช้อปดีมีคืนผู้เสียภาษีบุคคลธรรมดาของประเทศไทยมีทั้งสิ้น 3.7 ล้านคน คิดเป็นเพียง 10% ของกำลังแรงงานไทย และประมาณครึ่งหนึ่งของผู้เสียภาษีคือกลุ่มคนที่มีรายได้สุทธิอยู่ระหว่าง 150,001 – 300,000 บาทต่อปี (เสียภาษีในอัตรา 5% ของเงินได้) หมายความว่า เพื่อรับประโยชน์สูงสุดจากการเข้าร่วมมาตรการช้อปดีมีคืน คนกลุ่มนี้จะต้องใช้เงินสูงถึง 10 – 30% ของรายได้ทั้งปี เพื่อเงินภาษีคืนสูงสุดเพียง 1,500 บาท ขณะที่กลุ่มที่มีรายได้สุทธิ 300,001 – 500,000 บาทต่อปี (เสียภาษีในอัตรา 10% ของเงินได้) จะได้รับเงินภาษีคืนสูงสุดไม่ถึง 3,000 บาท (รูปที่ 1) ด้วยสภาพเศรษฐกิจที่มีความไม่แน่นอนสูงในปัจจุบัน โดยเฉพาะด้านการจ้างงาน อาจจะส่งผลให้คนส่วนใหญ่ระมัดระวังการใช้จ่ายมากขึ้น และอาจตัดสินใจเข้าร่วมโครงการคนละครึ่งละแทน เนื่องจากได้รับเงินช่วยเหลือจากรัฐบาลคนละ 3,000 บาท หรือ 50% จากการใช้จ่ายเพียง 6,000 บาท เว้นแต่บางกลุ่มที่มีค่าใช้จ่ายจำเป็นหรือมีความตั้งใจจะซื้อสินค้าและบริการที่ราคาถึง 30,000 บาทอยู่แล้ว เช่น เครื่องใช้ฟ้า โทรศัพท์มือถือ และอุปกรณ์และอิเล็กทรอนิกส์ต่าง ๆ

ดังนั้น กลุ่มที่ได้รับประโยชน์เต็มเม็ดเต็มหน่วยจากมาตรการนี้ คือ ผู้ที่มีเงินได้สุทธิต่อปีตั้งแต่ 500,001 บาทต่อปีขึ้นไป ซึ่งมีจำนวนประมาณ 9 แสนคน คิดเป็นเพียง 24% ของผู้เสียภาษีทั้งหมด หรือเพียง 2.4% ของกำลังแรงงานไทย

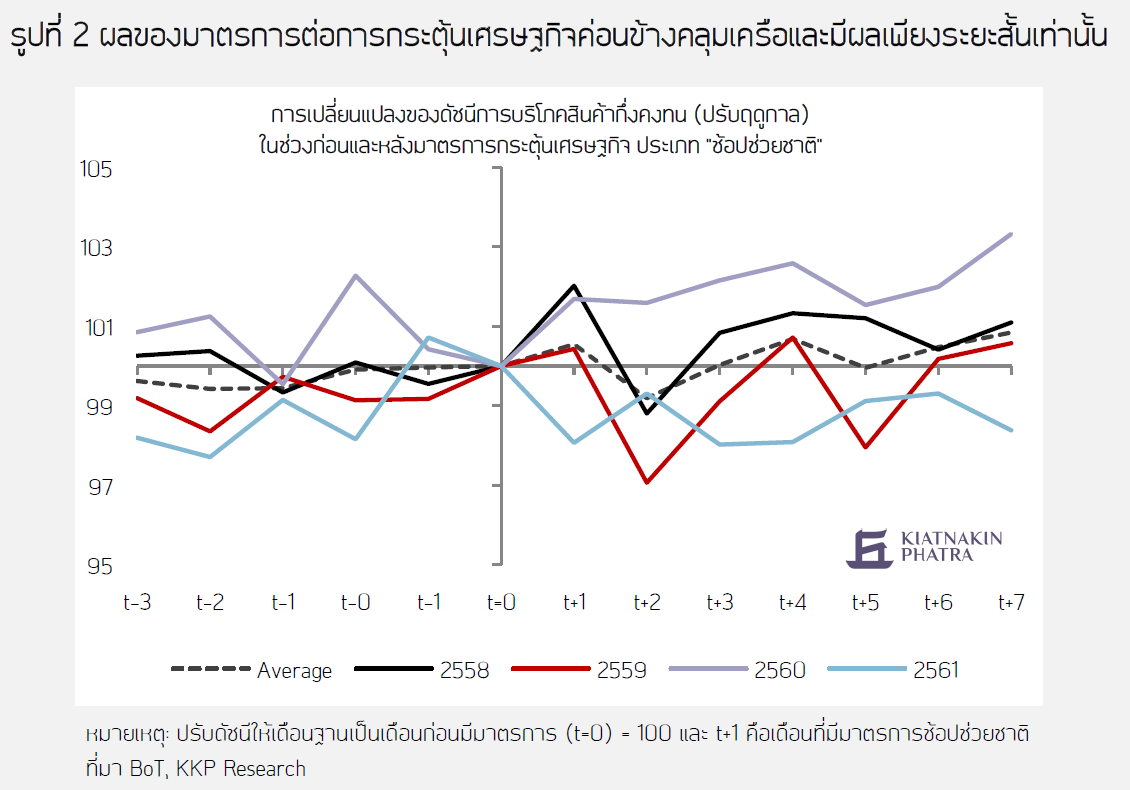

(2) ผลกระตุ้นเศรษฐกิจอาจเกิดขึ้นเพียงระยะสั้น ถึงแม้จะมีการหยิบเอามาตรการประเภทลดหย่อนภาษีมาใช้หลายครั้งหลายคราในช่วงที่ผ่านมาและอาจช่วยผู้ประกอบการบางกลุ่มได้บ้างในภาวะที่เศรษฐกิจซบเซา แต่ในแง่ประสิทธิผลต่อเศรษฐกิจโดยรวม ความคุ้มค่าของเม็ดเงินภาครัฐที่ใช้ไป และการกระจายผลประโยชน์ไปกลุ่มคนต่าง ๆ อย่างมิได้มีการศึกษาและเปิดเผยผลสรุปอย่างเป็นรูปธรรม จะมีก็แต่บริษัทธุรกิจค้าปลีกต่าง ๆ ออกมาเปิดเผยถึงยอดการขายที่ถูกกระตุ้นโดยมาตรการชั่วคราวเหล่านี้ภายหลังมาตรการจบลงในแต่ละปี หากพิจารณาในมุมของผลต่อเศรษฐกิจจริงจากดัชนีการอุปโภคบริโภคภาคเอกชน (Private Consumption Index: PCI) ในหมวดสินค้ากึ่งคงทน พบว่าผลของมาตรการต่อการกระตุ้นเศรษฐกิจผ่านการใช้จ่ายของครัวเรือนจะมีผลค่อนข้างคลุมเครือและมีผลเพียงระยะสั้นเท่านั้นในช่วงที่ออกใช้มาตรการ และการบริโภคจะลดลงในเดือนถัดไปภายหลังมาตรการจบลง สะท้อนว่ามาตรการในลักษณะนี้มักจะเป็นการดึงอุปสงค์ในอนาคตมาใช้มากกว่าการสร้างอุปสงค์ใหม่ ซึ่งหากเศรษฐกิจไทยยังคงไม่สามารถฟื้นตัวได้อย่างแข็งแกร่ง และผลกระทบจากสถานการณ์โควิดยังคงลากยาวออกไป สิ่งที่น่าเป็นห่วงคือกำลังซื้อของผู้บริโภคไทยที่อาจทรุดลงอีกครั้งหลังมาตรการสิ้นสุดลง