มณีรัตน์ ก้องเสียง [email protected] ธนาคารแห่งประเทศไทย

บทความนี้กลั่นกรองเนื้อหาจากบทความ aBRIDGEd ฉบับเต็มเรื่อง “ราคาที่อยู่อาศัยไทยเข้าขั้นวิกฤติแล้วหรือยัง?” เผยแพร่ใน website ของสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ (https://www.pier.or.th/)

ตลาดอสังหาริมทรัพย์ที่ชะลอตัวในปี 2563 อาจเป็นโอกาสทองของผู้ซื้อที่อยู่อาศัยเพื่ออยู่อาศัยจริง ขณะเดียวกันอาจเป็นฝันร้ายสำหรับนักลงทุนจากผลตอบแทนการลงทุนที่ต่ำลง รวมถึงผู้ประกอบการอสังหาริมทรัพย์ที่มีรายรับลดลงสวนทางกับต้นทุนพัฒนาโครงการที่สูง ผู้อ่านหลายท่านอาจตั้งข้อสังเกตถึงทิศทางของตลาดอสังหาริมทรัพย์ไทยในปี 2564 ว่าจะเป็นอย่างไรต่อไป บทความนี้จึงขอชวนทุกท่านมาทำความเข้าใจตลาดที่อยู่อาศัยผ่านมุมมองความเสี่ยงด้านราคากัน…

ราคาที่อยู่อาศัยเป็นราคาสินทรัพย์ที่ควรติดตาม เพราะที่อยู่อาศัยเป็นสินทรัพย์ที่มีมูลค่าสูงและเชื่อมโยงกับหลายภาคส่วนเศรษฐกิจ ราคาที่ลดลงมากย่อมส่งผลกระทบเป็นวงกว้าง

การคาดการณ์ราคาที่อยู่อาศัยเป็นสิ่งที่นักลงทุน สถาบันการเงิน ธนาคารกลาง หรือแม้แต่ประชาชนทั่วไปติดตามเป็นประจำ โดยเรามักจะคาดการณ์ราคาที่อยู่อาศัยจากภาวะเศรษฐกิจในปัจจุบัน เช่น หากรายได้ของคนในประเทศเพิ่มขึ้น ย่อมมีโอกาสที่ราคาที่อยู่อาศัยจะสูงขึ้นตาม

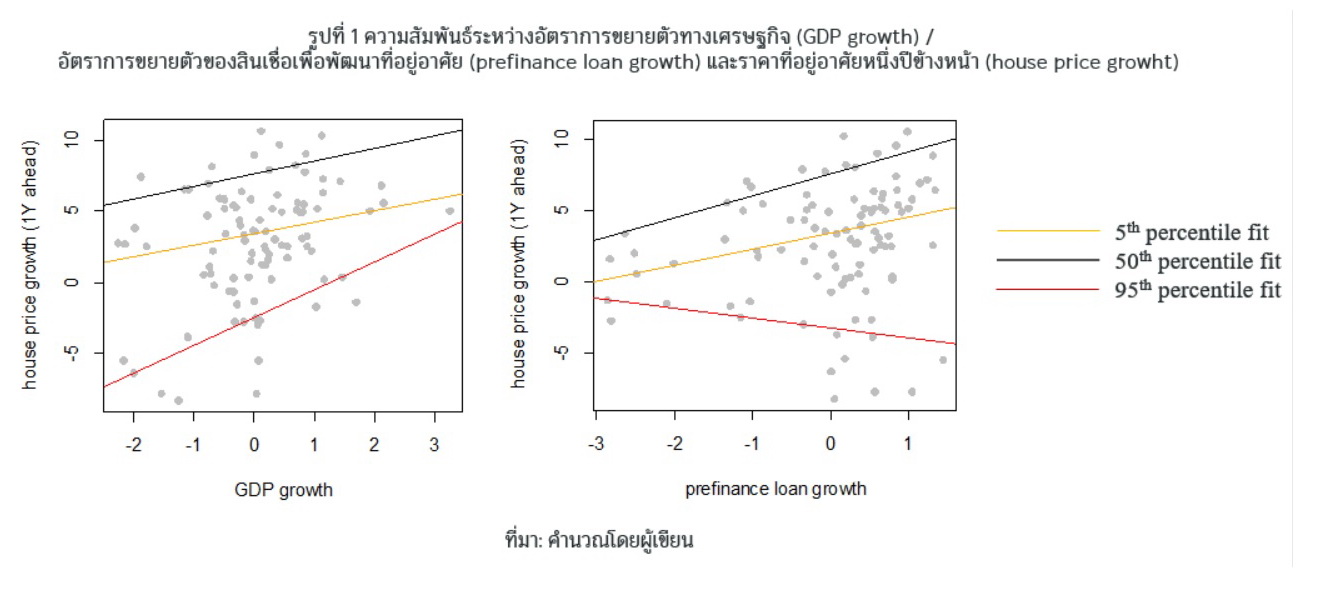

อย่างไรก็ตาม IMF (2019) ชี้ว่าความสัมพันธ์ระหว่างภาวะเศรษฐกิจและราคาที่อยู่อาศัยใน 1 ปีข้างหน้าอาจแตกต่างกันได้ ซึ่งจะขึ้นอยู่กับภาวะตลาดอสังหาริมทรัพย์ กล่าวคือ แม้ในภาวะปกติสินเชื่อเพื่อพัฒนาที่อยู่อาศัยที่ขยายตัวจะเร่งให้ราคาที่อยู่อาศัยเพิ่มขึ้น แต่การเพิ่มขึ้นของสินเชื่อเพื่อพัฒนาที่อยู่อาศัยอาจทำให้ราคาที่อยู่อาศัยใน 1 ปีข้างหน้าลดลงหากตลาดอสังหาริมทรัพย์อยู่ในภาวะวิกฤติ โดยความสัมพันธ์ที่มีลักษณะไม่เป็นเส้นตรง (nonlinear relationship) เช่นนี้พบได้ในกรณีของไทย (รูปที่ 1)

จากการศึกษาความสัมพันธ์ระหว่างตัวแปรทางเศรษฐกิจ1 และราคาที่อยู่อาศัยในปีถัดไป พบว่า เศรษฐกิจที่ขยายตัวและภาวะทางการเงินที่ผ่อนคลายช่วยพยุงราคาที่อยู่อาศัยของไทยใน 1 ปีข้างหน้าไม่ให้ลดลงอย่างรุนแรง ในทางตรงกันข้าม หากเศรษฐกิจและภาวะทางการเงินหดตัวก็อาจทำให้ราคาที่อยู่อาศัยใน 1 ปีข้างหน้าปรับลดลงมากได้เช่นกัน

ในช่วงที่เกิดวิกฤติราคาที่อยู่อาศัยของไทย เช่น วิกฤติเศรษฐกิจปี 2540 และปี 2558 ที่เศรษฐกิจหดตัวและความเชื่อมั่นของนักลงทุนอยู่ในระดับต่ำ ราคาที่อยู่อาศัยปรับลดลงอย่างรุนแรงในทั้งสองช่วงเวลา ซึ่งเป็นผลจากเศรษฐกิจที่หดตัว และการเก็งกำไรในตลาดที่อยู่อาศัยในช่วงหนึ่งปีก่อนหน้า แต่จุดต่างสำคัญที่ทำให้ราคาในปี 2540 ลดลงรุนแรงกว่า คือ ภาวะการเงินในช่วงปี 2540 ที่ตึงตัวมากจากอัตราดอกเบี้ยที่อยู่ในระดับสูงและความเข้มงวดในการให้สินเชื่อของสถาบันการเงิน ขณะที่ในช่วงปี 2558 ภาวะทางการเงินที่ผ่อนคลายกว่าเป็นส่วนสำคัญที่ช่วยลดความเสี่ยงต่อราคาที่อยู่อาศัย (รูปที่ 2)

เมื่อเทียบกับต่างประเทศ2 ปัจจัยทางเศรษฐกิจต่าง ๆ ส่งผลกระทบต่อราคาที่อยู่อาศัยคล้ายกับกรณีไทย อย่างไรก็ตาม การขยายตัวทางเศรษฐกิจที่มีบทบาทในการช่วยลดความเสี่ยงราคาที่อยู่อาศัยจะลดลงอย่างรุนแรงในกรณีไทยนั้น ไม่พบในต่างประเทศ โดยอาจมาจากสภาพตลาดที่อยู่อาศัยในต่างประเทศที่ได้รับผลจากปัจจัยอื่นมากกว่าการขยายตัวของเศรษฐกิจในประเทศ เช่น นโยบายภาครัฐที่สนับสนุนการเป็นเจ้าของที่อยู่อาศัย (home ownership) ส่งผลให้ราคาที่อยู่อาศัยในภาพรวมเคลื่อนไหวไม่สอดคล้องกับภาวะเศรษฐกิจ หรือ การพึ่งพากำลังซื้อจากต่างชาติ เช่น อุปสงค์ต่างชาติในสิงคโปร์อยู่ที่ร้อยละ 19.9 ของยอดขายบ้านทั้งหมดในปี 2562 (Knight Frank, 2020) ขณะที่กรณีไทยสัดส่วนมูลค่าเงินโอนต่างชาติต่อยอดโอนกรรมสิทธิ์ทั้งหมดอยู่ที่เพียงร้อยละ 7

การระบาดของ COVID-19 ทำให้กิจกรรมทางเศรษฐกิจของทั้งไทยและต่างประเทศหยุดชะงัก และผลกระทบดังกล่าวมีแนวโน้มส่งผ่านไปยังราคาที่อยู่อาศัยใน 1 ปีข้างหน้า ทำให้ราคาที่อยู่อาศัยในปี 2564 มีแนวโน้มลดลงจากปัจจุบัน

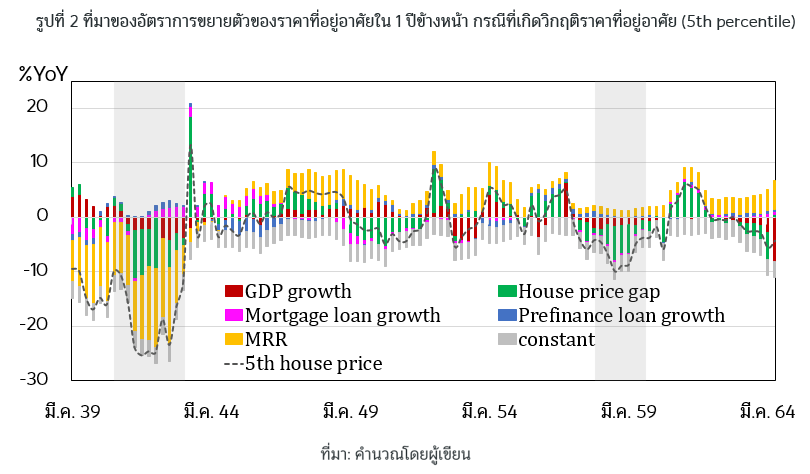

ราคาที่อยู่อาศัยคาดการณ์ปี 2564 มีแนวโน้มลดลงจากปี 2563 สะท้อนจากช่วงของราคาคาดการณ์ (การกระจายตัวหรือ distribution) ปี 2564 ที่เคลื่อนไปทางซ้ายเมื่อเทียบกับช่วงของราคาคาดการณ์ในปีก่อน ขณะที่มีความเสี่ยงสูงขึ้น สะท้อนจากความกว้างของการกระจายตัวของราคาปี 2564 ที่มากกว่าปี 2563 โดยอัตราการเติบโตของราคาที่อยู่อาศัยในปี 2564 (ค่ากลางของ distribution) อาจอยู่ที่ร้อยละ 3 เมื่อเทียบกับปีก่อน และราคาที่อยู่อาศัยอาจหดตัวอย่างน้อยร้อยละ -1.1 และอาจมากถึงร้อยละ -5 ในกรณีความเสี่ยงด้านต่ำ อย่างไรก็ดี ราคาที่อยู่อาศัยจะไม่ลดลงมากเท่ากับวิกฤติปี 2540 (รูปที่ 3 ซ้าย) นอกจากนี้ ผลการศึกษายังสะท้อนว่าภาวะการเงินที่ผ่อนคลายในปี 2563 เป็นปัจจัยสำคัญที่ช่วยพยุงราคาที่อยู่อาศัยในปี 2564 (รูปที่ 3 ขวา)

นอกจากนี้ นโยบายภาคอสังหาฯ ในช่วงที่ผ่านมามีส่วนช่วยลดความเสี่ยงที่ราคาจะตกลงอย่างรุนแรงได้

หนึ่งในนโยบายที่ช่วยลดความเสี่ยงด้านราคา คือ นโยบาย macroprudential โดยงานศึกษาของ IMF (2019) พบว่า นโยบาย macroprudential เช่น นโยบาย Loan to value (LTV) และ debt service ratio (DSR) กระทบราคาที่อยู่อาศัยมากกว่านโยบายการเงิน เนื่องจากราคาที่อยู่อาศัยไม่ใช่เป้าหมายโดยตรงของการทำนโยบายการเงิน ประกอบกับนโยบายการเงินจะส่งผลต่อตลาดที่อยู่อาศัยผ่านภาวะการเงินเป็นสำคัญ

ในภาพรวมพบว่านโยบาย macroprudential3 ส่งผลดีต่อตลาดที่อยู่อาศัย โดยนโยบาย macroprudential แบบเข้มงวดช่วยลดความเสี่ยงทั้งด้านต่ำและสูง (รูปที่ 4) กล่าวคือ การลดอัตรา LTV ในปัจจุบัน ช่วยลดความเสี่ยงที่ราคาจะลดลงอย่างรุนแรงในหนึ่งปีข้างหน้า เนื่องจาก LTV ที่ต่ำลง (หรือก็คือเข้มงวดมากขึ้น) ทำให้ผู้กู้ต้องวางเงินดาวน์เพิ่มขึ้นและมีภาระผ่อนต่อเดือนลดลง จึงช่วยลดโอกาสที่ครัวเรือนและธุรกิจจะเร่งขายที่อยู่อาศัยเพื่อรักษาสภาพคล่องในยามวิกฤตไปด้วย ในทางกลับกัน หากใน 1 ปีข้างหน้าตลาดที่อยู่อาศัยขยายตัวดี อัตรา LTV ที่เข้มงวดขึ้นในปีที่ผ่านมาจะช่วยลดการเก็งกำไรและส่งผลให้ราคาที่อยู่อาศัยไม่ปรับสูงขึ้นไปมาก

โดยสรุป บทความนี้ชี้ให้เห็น nonlinear relationship ระหว่างภาวะเศรษฐกิจและราคาที่อยู่อาศัยในอนาคต โดยราคาที่เคลื่อนไหวสอดคล้องกับปัจจัยพื้นฐาน อัตราการเติบโตทางเศรษฐกิจที่เพิ่มขึ้น และภาวะการเงินที่ผ่อนคลายในอดีต ช่วยลดความเสี่ยงที่ราคาที่อยู่อาศัยจะหดตัวอย่างรุนแรง นอกจากนี้ พบว่าราคาที่อยู่อาศัยในปี 2564 มีความเสี่ยงด้านต่ำเพิ่มขึ้นจากเศรษฐกิจที่หดตัวในปัจจุบัน อย่างไรก็ดี นโยบาย macroprudential ที่เข้มงวดขึ้นในช่วง 2 ปีที่ผ่านมาช่วยลดความเสี่ยงด้านต่ำต่อราคาที่อยู่อาศัยในปี 2564 ไม่ให้ราคาลดลงมาก

หมายเหตุ :

1.งานศึกษานี้ใช้เครื่องชี้ทางเศรษฐกิจ 4 กลุ่ม ได้แก่ อัตราการเติบโตทางเศรษฐกิจ อัตราการเติบโตของสินเชื่ออสังหาริมทรัพย์ ความเบี่ยงเบนของราคาที่อยู่อาศัยจากปัจจัยพื้นฐาน และอัตราดอกเบี้ยเงินกู้

2. ทดสอบโดยการใช้ข้อมูลของประเทศในเอเชียแปซิฟิก (panel data) ประกอบด้วยประเทศเกาหลี สิงคโปร์ นิวซีแลนด์ มาเลเซีย ญี่ปุ่น ฮ่องกง และออสเตรเลีย

3. ดัชนี macroprudential ที่ใช้ในงานศึกษานี้คำนวณจากจำนวนครั้งที่ทำนโยบาย โดยหากนโยบายเข้มงวดขึ้น ดัชนีจะเพิ่มขึ้น 1 หน่วย แต่หากนโยบายเป็นแบบผ่อนคลาย ดัชนีจะลดลง 1 หน่วย และศึกษาโดยใช้ข้อมูล panel เพื่อให้ได้กลุ่มตัวอย่างการทำนโยบาย macroprudential ที่มากพอ

ข้อคิดเห็นที่ปรากฏในบทความนี้เป็นความเห็นของผู้เขียน ซึ่งไม่จำเป็นต้องสอดคล้องกับความเห็นของสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์