ที่มาภาพ: https://www.facebook.com/aseansecretariat/photos/a.10150347651743854/10158675932188854/

EXIM E-News ฉบับเดือนตุลาคม ของธนาคารเพื่อการส่งออกและนำเข้าแห่งประเทศไทย(EXIM Bank) เผยแพร่บทความเรื่อง “จับกระแสการเติบโตของตลาด E-Wallet ในอาเซียน”

วิกฤต COVID-19 ถือเป็นตัวเร่งให้การชำระเงินผ่านช่องทางดิจิทัล (Digital Payment) ได้รับความนิยมมากขึ้น โดยเฉพาะในภูมิภาคอาเซียนที่เดิมผู้บริโภคส่วนใหญ่ยังคุ้นเคยกับการใช้เงินสดในชีวิตประจำวัน อย่างไรก็ตาม การระบาดของ COVID-19 ทำให้ผู้บริโภคจำเป็นต้องพึ่งพาการซื้อสินค้าและบริการออนไลน์เพิ่มขึ้นจากมาตรการเว้นระยะห่างทางสังคม อีกทั้งยังต้องหลีกเลี่ยงการหยิบจับสัมผัสเงินสด ทำให้การชำระเงินแบบไร้การสัมผัส (Contactless Payment) กลายมาเป็นส่วนหนึ่งในชีวิตประจำวัน โดยหนึ่งในรูปแบบการชำระเงินแบบไร้การสัมผัสที่ผู้บริโภคใช้เพิ่มขึ้น คือ บริการกระเป๋าเงินอิเล็กทรอนิกส์ (E-wallet) ซึ่งเป็นแอปพลิเคชันบนโทรศัพท์มือถือที่ทำหน้าที่เป็นกระเป๋าเงินสำหรับทำธุรกรรมทางการเงินออนไลน์ อาทิ การจ่ายเงินค่าสินค้าและบริการ และการโอนเงิน ซึ่งมีทั้งแอปพลิเคชันที่ต้องผูกกับบัญชีธนาคารและที่ไม่ต้องผูกกับบัญชีธนาคาร แนวโน้มดังกล่าวทำให้ตลาด E-wallet ในอาเซียนมีแนวโน้มเติบโตแบบก้าวกระโดดในระยะข้างหน้า ซึ่งมีการคาดการณ์ว่าการใช้บริการชำระเงินผ่านช่องทาง E-wallet ในอาเซียนจะมีมูลค่าแตะระดับ 1.14 แสนล้านดอลลาร์สหรัฐภายในปี 2568 เพิ่มขึ้นราว 5 เท่าจากระดับปัจจุบันที่ 2.2 หมื่นล้านดอลลาร์สหรัฐ ทั้งนี้ ทิศทางของตลาด E-wallet ในอาเซียนที่กำลังเป็นที่นิยมเพิ่มขึ้น มีรายละเอียดที่น่าสนใจ ดังนี้

ความพร้อมในการเข้าสู่สังคมดิจิทัล อาเซียนถือเป็นภูมิภาคที่มีความพร้อมในการก้าวสู่สังคมดิจิทัลได้อย่างรวดเร็ว สังเกตได้จากปัจจุบันอาเซียนมีผู้ใช้บริการอินเทอร์เน็ตมากกว่า 400 ล้านคน ขณะที่ผู้บริโภคในอาเซียนมีความคุ้นชินกับการใช้ชีวิตประจำวันผ่านโลกออนไลน์ โดยข้อมูลของ Hootsuite ผู้ให้บริการระบบการจัดการโซเชียลมีเดีย ระบุว่าผู้บริโภคในอาเซียนโดยเฉพาะอินโดนีเซีย มาเลเซีย ฟิลิปปินส์ สิงคโปร์ ไทย และเวียดนาม ใช้เวลาอยู่บนหน้าจอสมาร์ทโฟนเฉลี่ยถึง 4.2 ชั่วโมงต่อวัน สูงกว่าค่าเฉลี่ยของโลกถึง 1.2 เท่า

จำนวนผู้บริโภคระดับกลางมีแนวโน้มเพิ่มขึ้น ซึ่งผู้บริโภคกลุ่มนี้ถือเป็นแรงหนุนสำคัญของตลาด E-wallet ทั้งนี้ ธนาคารพัฒนาเอเชีย (ADB) คาดว่าสัดส่วนของผู้บริโภคระดับกลางในอาเซียนจะเพิ่มขึ้นเป็น 70% ของประชากรทั้งหมดในปี 2573 นอกจากนี้ ประชากรส่วนใหญ่ยังอยู่ในวัยแรงงาน (ราว 58% ของประชากรทั้งหมดอายุต่ำกว่า 35 ปี)

ประชากรที่ไม่มีบัญชีธนาคารจะหันมาใช้บริการ E-wallet มากขึ้น BCG Analysis ระบุว่าในปี 2562 ราว 13% ของประชากรในอาเซียนที่ไม่มีบัญชีธนาคาร เลือกใช้บริการ E-wallet ในการทำธุรกรรมทางการเงิน และสัดส่วนดังกล่าวมีแนวโน้มเพิ่มขึ้นเป็น 58% ในปี 2568 เนื่องจาก E-wallet ถือเป็นช่องทางสำคัญที่จะทำให้กลุ่มผู้บริโภคที่ไม่มีบัญชีธนาคารสามารถเข้าถึงบริการทางการเงินด้านการชำระค่าสินค้าและบริการโอนเงิน ทั้งนี้ ปัจจุบันอาเซียนมีประชากรที่มีอายุมากกว่า 18 ปีอยู่ราว 400 ล้านคน ในจำนวนนี้มีประชากรที่เข้าถึงบริการทางการเงินของธนาคารได้เต็มรูปแบบ (Banked) เพียง 104 ล้านคน ขณะที่มีประชากรที่มีบัญชีธนาคารแต่ยังนิยมใช้เงินสด (Underbanked) ราว 98 ล้านคน และประชากรที่ไม่มีบัญชีธนาคาร (Unbanked) ราว 198 ล้านคน

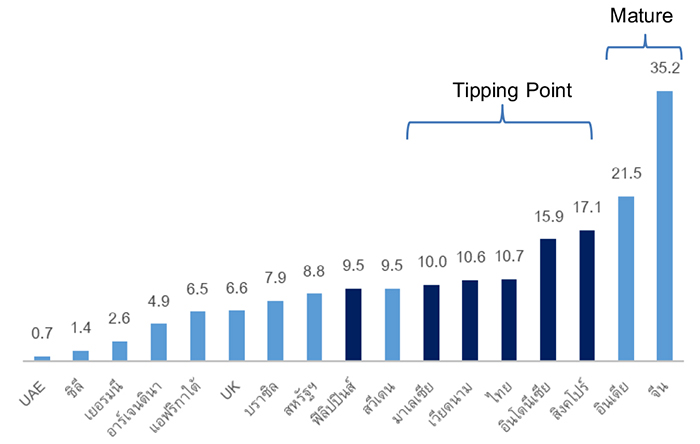

ข้อมูลจาก BCG Analysis ระบุว่าอัตราการใช้บริการ E-wallet ของอาเซียน (ไม่มีข้อมูลของเมียนมา กัมพูชา สปป.ลาว และบรูไน) อยู่ในช่วง 9.5%-17.1% ของประชากรรวม (นับเฉพาะประชากรผู้ใหญ่ที่อายุมากกว่า 18 ปี) โดยอัตราดังกล่าวยังคงต่ำกว่าอัตราการใช้บริการ E-wallet ของจีนและอินเดีย ซึ่งแสดงให้เห็นถึงโอกาสที่ตลาด E-wallet ของอาเซียนจะสามารถเติบโตได้อีกในระยะข้างหน้าหากพฤติกรรมผู้บริโภคอาเซียนพัฒนาไปในแนวทางเดียวกันกับผู้บริโภคในจีนและอินเดีย โดย BCG Analysis อธิบายลักษณะตลาด E-wallet ของอาเซียนว่าอยู่ในช่วง Tipping Point ซึ่งการขยายตัวของผู้ใช้บริการเข้าใกล้จุดที่จะเปลี่ยนเป็นพฤติกรรมสำคัญของสังคมโดยรวม

อินโดนีเซีย : ตลาดขนาดใหญ่ที่สุดในอาเซียนทั้งด้านขนาดเศรษฐกิจและจำนวนประชากร

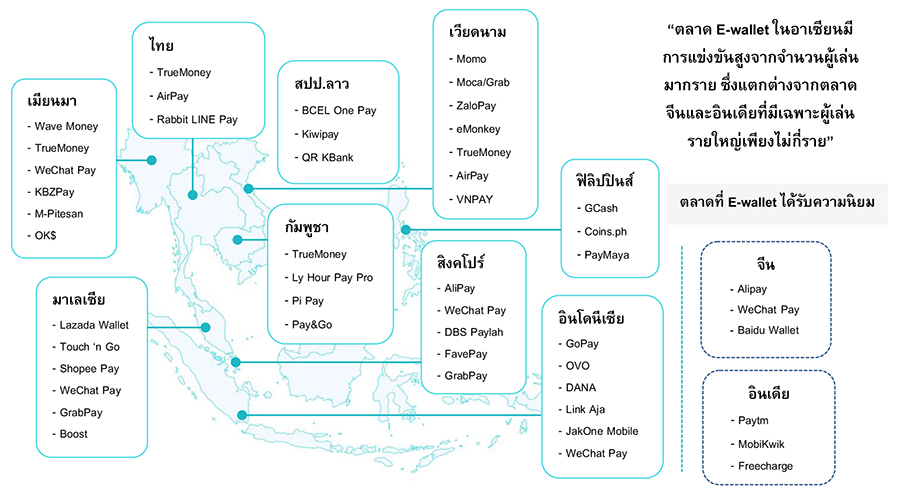

ชาวอินโดนีเซียนิยมใช้ E-wallet เป็นช่องทางในการชำระค่าสินค้าออนไลน์มากเป็นอันดับ 2 รองจากการโอนเงินผ่านธนาคาร โดยบริการ E-wallet ที่ได้รับความนิยมมากที่สุด คือ GoPay ซึ่งเป็นบริการ E-wallet ของ GO-JEK แอปพลิเคชันยอดนิยมของอินโดนีเซียและให้บริการที่หลากหลาย รองลงมา ได้แก่ OVO และ DANA ซึ่งเป็นผู้ให้บริการที่เน้นด้านการโอนเงิน รวมทั้งใช้สำหรับจ่ายค่าสินค้าและบริการออนไลน์ ซึ่งเป็นที่สังเกตว่าผู้ให้บริการ E-wallet รายใหญ่ 3 อันดับแรกของอินโดนีเซียเป็นผู้ให้บริการที่ไม่ใช่ธนาคาร (Non-bank) ขณะที่ผู้ให้บริการที่เป็นธนาคาร เช่น Link Aja ซึ่งผู้ใช้ส่วนใหญ่เป็นชาวอินโดนีเซียที่อาศัยอยู่นอกกรุงจาร์กาตา และ JakOne Mobile ซึ่งเพิ่งมาได้รับความนิยมในระยะหลังจากการเป็นช่องทางการให้เงินช่วยเหลือจากภาครัฐ เป็นผู้ให้บริการยอดนิยมอันดับ 4 และ 5 ตามลำดับ

เวียดนาม : ตลาดที่เศรษฐกิจขยายตัวโดดเด่นที่สุดในอาเซียน

ตลาด E-wallet ในเวียดนามเติบโตมากขึ้นจากการสนับสนุนของภาครัฐในการผลักดันให้ประเทศเข้าสู่สังคมไร้เงินสด ประกอบกับตลาดอีคอมเมิร์ซที่เติบโตรับกระแส COVID-19 ทำให้การใช้ E-wallet ได้รับความนิยมมากขึ้น โดยเฉพาะในเมืองใหญ่อย่างกรุงฮานอยและนครโฮจิมินห์ ซึ่งผู้ใช้ E-wallet มีการใช้เฉลี่ย 1.6-2 ครั้งต่อวัน และมียอดใช้จ่ายเฉลี่ย 10-12 ดอลลาร์สหรัฐต่อครั้ง โดยผู้ให้บริการ E-wallet ในเวียดนามมีหลายราย แต่ที่นิยมมากที่สุดมี 3 ราย คือ Momo, Moca และ ZaloPay ซึ่งครองส่วนแบ่งในตลาดรวมกันราว 90% โดยผู้ให้บริการแต่ละรายมีจุดแข็งในการให้บริการที่แตกต่างกัน โดย Momo นิยมใช้ในการเติมเงินโทรศัพท์มือถือและการโอนเงิน ส่วน Moca นิยมใช้สำหรับจ่ายค่า Food Delivery และการใช้บริการเรียกยานพาหนะต่าง ๆ ขณะที่ ZaloPay นิยมใช้ในการโอนเงินและจ่ายบิลค่าสาธารณูปโภค

CLM (กัมพูชา สปป.ลาว และเมียนมา) : ตลาดประเทศเพื่อนบ้านที่มีความสัมพันธ์ด้านการค้าการลงทุนกับไทยอย่างใกล้ชิด ที่ผ่านมาผู้บริโภคใน CLM นิยมชำระค่าสินค้าที่ซื้อออนไลน์ผ่านรูปแบบการชำระเงินปลายทาง (Cash on Delivery : COD) เป็นหลัก เนื่องจากต้องการเห็นสินค้าก่อนการชำระเงิน อีกทั้งผู้บริโภคส่วนหนึ่งไม่มีบัญชีธนาคาร ทำให้ต้องจ่ายด้วยเงินสด อย่างไรก็ตาม คาดว่าวิกฤต COVID-19 จะเป็นแรงกระตุ้นให้ผู้บริโภคหาทางเลือกใหม่ในการชำระค่าสินค้าและบริการ เนื่องจากต้องดำเนินชีวิตภายใต้มาตรการเว้นระยะห่างทางสังคม และต้องหลีกเลี่ยงการสัมผัสเงินสดจากบุคคลอื่น ซึ่ง E-wallet ถือเป็นช่องทางสำคัญที่คาดว่าจะถูกเลือกใช้มากขึ้น โดยสถานการณ์ตลาด E-wallet ที่สำคัญของ CLM มีดังนี้

ความนิยมใช้ E-wallet ในภูมิภาคอาเซียนที่เพิ่มขึ้นอย่างรวดเร็ว ทำให้ผู้บริโภคคุ้นชินกับการใช้จ่ายผ่านทางออนไลน์ ซึ่งเป็นโอกาสให้ต่อยอดสู่บริการทางการเงินที่ครบวงจรได้เร็วขึ้น โดยเฉพาะอย่างยิ่ง E-payment ที่น่าจะเติบโตได้ดีตามกระแส Contactless รวมถึง E-lending โดยการใช้ข้อมูลจำนวนมากในระบบออนไลน์ (Big Data) มาวิเคราะห์เพื่อหารูปแบบการใช้จ่ายและศักยภาพทางการเงินเป็นรายบุคคล หรือแม้กระทั่งการระดมทุนผ่าน Crowdfunding ซึ่งลักษณะต่าง ๆ ดังกล่าวจะทำให้อุปสรรคของการเข้าไม่ถึงแหล่งเงินทุนที่ภาคธุรกิจในหลาย ๆ ประเทศต้องเผชิญอยู่ลดน้อยลงอย่างรวดเร็ว และกลายเป็นโอกาสใหม่สำหรับภาคธุรกิจในประเทศเหล่านั้น