รายงานโดย อริสา จันทรบุญทา และ กันตภณ อมรรัตน์ TMB Analytics

TMB Analytics วิเคราะห์ “ประเทศไทยกับความเสี่ยงกับดักสภาพคล่อง (Liquidity Trap) ในยุคโควิด-19” โดยระบุว่าเมื่อวันที่ 20 พฤษภาคม 2563 คณะกรรมการนโยบายการเงิน ได้มีมติปรับลดดอกเบี้ยนโยบายเป็นครั้งที่สามของปีนี้ โดยลงมาอยู่ในระดับต่ำสุดเป็นประวัติการณ์ที่ 0.5% จากเดิมที่เคยอยู่ที่ 1.25% เมื่อปลายปีก่อน การปรับลดอัตราดอกเบี้ยนโยบายลงหลายครั้งติดต่อกันสะท้อนให้เห็นความกังวลต่อการแพร่ระบาดของไวรัส Covid-19 ที่ทำให้เศรษฐกิจไทยมีแนวโน้มถดถอยรุนแรงมากกว่าครั้งวิกฤติต้มยำกุ้งเมื่อปี 2540 ดังนั้น การดำเนินนโยบายการเงินแบบผ่อนคลายมากขึ้น จึงมีความจำเป็นเพื่อช่วยบรรเทาปัญหาสภาพคล่องของภาคธุรกิจและประชาชนที่ได้รับผลกระทบและช่วยให้กิจกรรมทางเศรษฐกิจทยอยฟื้นตัวได้ในช่วงต่อไป

อย่างไรก็ตาม การลดดอกเบี้ยนโยบายลงมาอยู่ในระดับต่ำใกล้เคียง 0% ซึ่งเข้าใกล้ขีดจำกัดของนโยบายการเงินมากขึ้นทุกที ขณะที่อัตราเงินเฟ้อยังมีแนวโน้มติดลบ อาจสะท้อนให้เห็นโอกาสที่จะเกิดปัญหากับดักสภาพคล่อง (Liquidity Trap) ในระบบเศรษฐกิจไทย ที่ประสิทธิภาพของนโยบายการเงินได้ปรับลดลง

เข้าใจปัญหากับดักสภาพคล่อง (Liquidity Trap)

กับดับสภาพคล่อง ถือเป็นแนวคิดที่เริ่มต้นมาตั้งแต่ช่วงเศรษฐกิจตกต่ำครั้งใหญ่ (The Great Depression) ในยุค 1930 แต่มาโด่งดังในช่วงปี 1990 ซึ่งนักเศรษฐศาสตร์รางวัลโนเบลอย่าง Paul Krugman ได้นำมาใช้อธิบายวิกฤติเศรษฐกิจที่เกิดขึ้นในญี่ปุ่น โดยนิยามของกับดักสภาพคล่องอธิบายถึงสถานการณ์ที่นโยบายทางการเงินไม่สามารถช่วยกระตุ้นเศรษฐกิจได้ดังเดิม ในภาวะที่อัตราดอกเบี้ยนโยบายอยู่ในระดับต่ำ

การลดอัตราดอกเบี้ยนโยบายตามปกติมีกลไกส่งผ่านไปยังระบบเศรษฐกิจจริงหลายช่องทาง ส่วนหนึ่งจะเป็นการช่วยเพิ่มสภาพคล่องในระบบ และลดต้นทุนการใช้จ่ายและการระดมทุน นอกจากนี้ การลดลงของอัตราดอกเบี้ยยังส่งผลให้ราคาสินทรัพย์โดยรวมปรับเพิ่มขึ้นและทำให้ผู้คนมั่งคั่งมากขึ้นด้วย จึงไปกระตุ้นให้ผู้คนอยากใช้จ่ายเพิ่มขึ้น

อย่างไรก็ตาม เมื่ออัตราดอกเบี้ยนโยบายลดลงมาอยู่ในระดับต่ำ ก็มักจะเกิดข้อจำกัดด้านประสิทธิภาพในการส่งผ่านนโยบาย กล่าวคือ เมื่อธนาคารกลางลดดอกเบี้ยลงต่อเนื่อง จนถึงจุดหนึ่งก็จะไม่สามารถปรับลดอัตราดอกเบี้ยลงไปต่ำกว่าขอบล่างของอัตราดอกเบี้ยนโยบาย (Effective Lower Bound) ได้อีกต่อไป เนื่องจากการส่งผ่านนโยบายการเงินไปยังธนาคารพาณิชย์จะมีข้อจำกัดมากขึ้น

นอกจากนี้ กลไกการลดอัตราดอกเบี้ยนโยบาย นอกจากจะทำให้คนมั่นใจว่าเศรษฐกิจจะทยอยปรับดีขึ้นในอนาคต จนกล้าจับจ่ายใช้สอยมากขึ้นแล้ว ในทางกลับกัน ก็อาจเป็นการส่งสัญญาณว่าเศรษฐกิจได้เข้าสู่ภาวะชะลอตัว ซึ่งจะส่งผลตรงกันข้ามทำให้ผู้คนระมัดระวังในการจับจ่ายใช้สอยและเลือกถือเงินสดมากขึ้นก็ได้

ดังนั้น เมื่อผู้คนนิยมที่จะถือเงินสด ความพยายามที่จะกระตุ้นเศรษฐกิจโดยการใส่สภาพคล่องเพิ่มเติมเข้าไปในระบบเศรษฐกิจก็จะไม่ส่งผลไปกระตุ้นการบริโภคและการลงทุนอย่างที่หวังไว้ ทำให้เกิดเป็นปัญหากับดับสภาพคล่องขึ้นมา หากพิจารณาดีๆ ปัญหากับดักสภาพคล่องอีกด้านหนึ่งก็คือ ปัญหาจากการคาดการณ์ของคนนั่นเอง

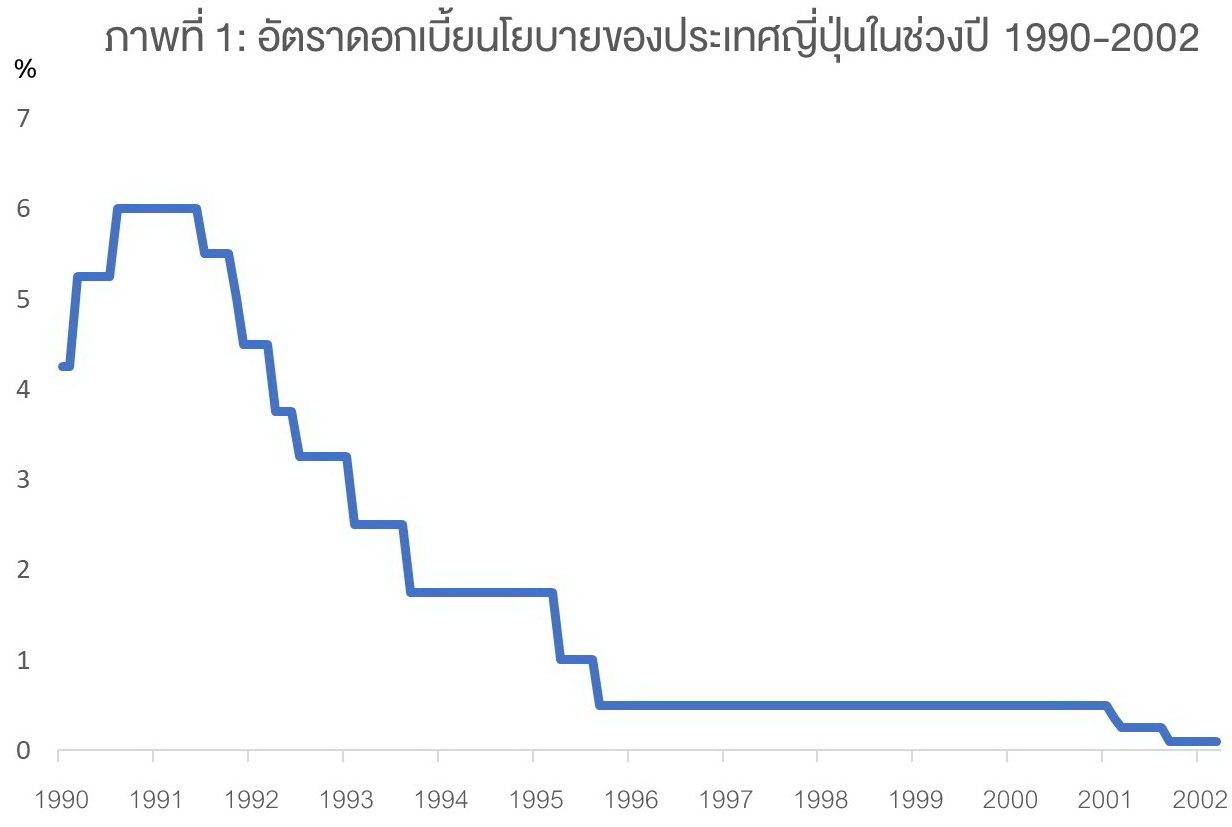

ในอดีตช่วงทศวรรษ 1990 ประเทศญี่ปุ่นก็เคยเผชิญกับปัญหากับดักสภาพคล่องมาแล้ว โดยเศรษฐกิจเริ่มชะลอตัวลงในปี 1991 จนเข้าสู่ภาวะถดถอย ส่วนอัตราเงินเฟ้อปรับตัวลดลงต่อเนื่องจนมาแตะระดับ 0% ในปี 1995 และอยู่ในสภาวะติดลบต่อเนื่องมาจนถึงปี 2005 ทั้งนี้ ในช่วงที่เศรษฐกิจในประเทศถดถอยอย่างรุนแรง ทางธนาคารกลางญี่ปุ่นได้ปรับลดอัตราดอกเบี้ยนโยบายลงหลายครั้งเพื่อกระตุ้นเศรษฐกิจ จากเดิมที่ระดับ 6% เมื่อปี 1990 ลงมาอยู่ในระดับต่ำใกล้เคียงศูนย์ที่ 0.5% ในปี 1995 แต่ปัญหาสำคัญที่เกิดขึ้น อย่างที่ผู้อ่านหลายท่านคงจะเดาได้คือ การกระตุ้นเศรษฐกิจผ่านการลดดอกเบี้ยหลายครั้งของธนาคารกลางญี่ปุ่นกลับไม่สามารถกระตุ้นกิจกรรมทางเศรษฐกิจได้อย่างที่หลายฝ่ายคาดไว้ เนื่องจากประชาชนชาวญี่ปุ่นเลือกที่จะถือเงินสดจำนวนมากไว้กับตัว แทนที่จะนำไปจับจ่ายใช้สอย

คำถามที่น่าสนใจ คือ แล้วประเทศไทยเรา ณ ตอนนี้ มีแนวโน้มที่จะเผชิญกับปัญหากับดักสภาพคล่องมากน้อยเพียงใด หลังจากที่เศรษฐกิจได้รับผลกระทบอย่างมากจากการแพร่ระบาดของโรค Covid-19 และขีดความสามารถในการดำเนินนโยบายเศรษฐกิจเริ่มลดลง

ส่องความเสี่ยงกับดักสภาพคล่องของไทยในปัจจุบัน

การประเมินความเสี่ยงของเศรษฐกิจไทยในการเกิดปัญหากับดักสภาพคล่อง (Liquidity trap) สามารถพิจารณาหา 3 ปัจจัย คือ 1) อัตราดอกเบี้ยนโยบายที่อยู่ในระดับต่ำ 2) มีสภาพคล่องในระบบเศรษฐกิจสูง และ 3) คาดการณ์อัตราเงินเฟ้อ แนวโน้มเศรษฐกิจ รายได้และการจ้างงานที่อยู่ในระดับต่ำ โดยที่องค์ประกอบเหล่านี้เมื่อรวมกันแล้ว สามารถเป็นปัจจัยที่ทำให้เศรษฐกิจไม่สามารถกลับมาฟื้นตัวได้ง่ายนัก แม้จะมีการผ่อนคลายนโยบายการเงินลงมากแล้วก็ตาม

เริ่มต้นจากองค์ประกอบแรก นั่นคือ

1) อัตราดอกเบี้ยนโยบายที่อยู่ในระดับต่ำ โดยอัตราดอกเบี้ยนโยบายของไทยได้ลดลงต่อเนื่องนับแต่กลางปี 2562 โดยปัจจุบันอยู่ที่ 0.50% และจะยังอยู่ในระดับต่ำเช่นนี้ต่อเนื่องไปในอนาคต เพื่อช่วยให้เศรษฐกิจไทยสามารถฟื้นตัวได้ หลังได้รับผลกระทบค่อนข้างรุนแรงจากการแพร่ระบาดของโรค Covid-19 สอดคล้องกับทิศทางอัตราเงินเฟ้อทั่วไป (headline inflation) ที่มีทิศทางหดตัวจากการลดลงของราคาน้ำมัน และอัตราเงินเฟ้อพื้นฐาน (core inflation) ที่มีแนวโน้มหดตัวสอดคล้องกับอุปสงค์ในประเทศที่ลดลงมาก

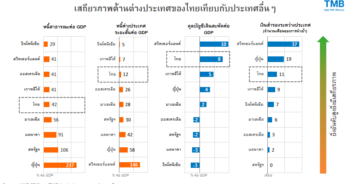

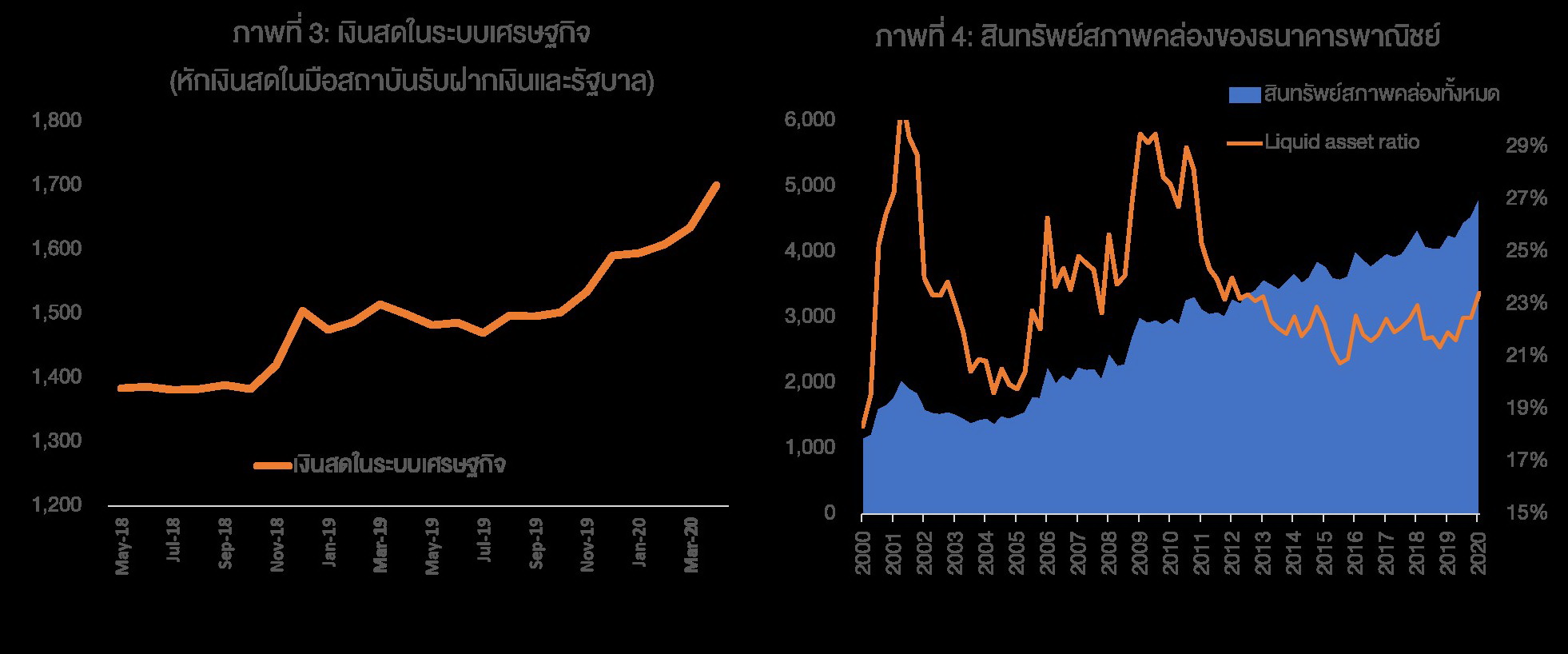

ประเด็นต่อมา 2) เศรษฐกิจไทยมีสภาพคล่องอยู่ในระดับสูง โดยเมื่อวิเคราะห์ผ่านปริมาณเงินสดในมือภาคธุรกิจและครัวเรือนที่หมุนเวียนอยู่ในระบบเศรษฐกิจ ปริมาณสินทรัพย์สภาพคล่องในระบบธนาคารพาณิชย์ และสภาพคล่องในตลาดการเงิน พบว่า ปริมาณสภาพคล่องเพิ่มขึ้นในทุกๆ ด้าน ทั้งปริมาณเงินสดในมือภาคธุรกิจและครัวเรือนที่ไม่นับรวมเงินฝากในระบบสถาบันการเงิน ซึ่งมีการเร่งตัวเพิ่มขึ้นจากระดับ 1.50 ล้านล้านบาทเมื่อเดือนตุลาคม 2562 มาอยู่ที่ 1.63 ล้านล้านบาทในเดือนมีนาคม 2563

นอกจากนี้ สัดส่วนสินทรัพย์สภาพคล่องของระบบธนาคารพาณิชย์ก็ปรับเพิ่มขึ้น ตามปริมาณเงินฝากที่เพิ่มมากขึ้น โดยเฉพาะในกลุ่มบัญชีออมทรัพย์ทั้งจากกลุ่มบุคคลธรรมดาและภาคธุรกิจ ที่มียอดเงินฝากเพิ่มรวม 9.1 แสนล้านบาท ณ สิ้นไตรมาสที่ 1/2563

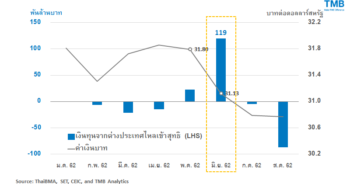

อย่างไรก็ตาม สำหรับสภาพคล่องในตลาดการเงิน พบว่าแม้การขยายตัวของสินทรัพย์ของกองทุนรวมเริ่มชะลอลงในไตรมาสแรกของปี 2563 และหดตัวในช่วงต้นไตรมาส 2/2563 ตามการไหลออกของเงินทุนต่างประเทศก็ตาม แต่ล่าสุดมีสัญญาณเงินทุนไหลกลับเข้ามาในประเทศไทยโดยเฉพาะตลาดพันธบัตรบ้างแล้ว ซึ่งจะทำให้สภาพคล่องในตลาดการเงินของประเทศไทยทยอยปรับเพิ่มขึ้นอีกในระยะต่อไปเช่นกัน

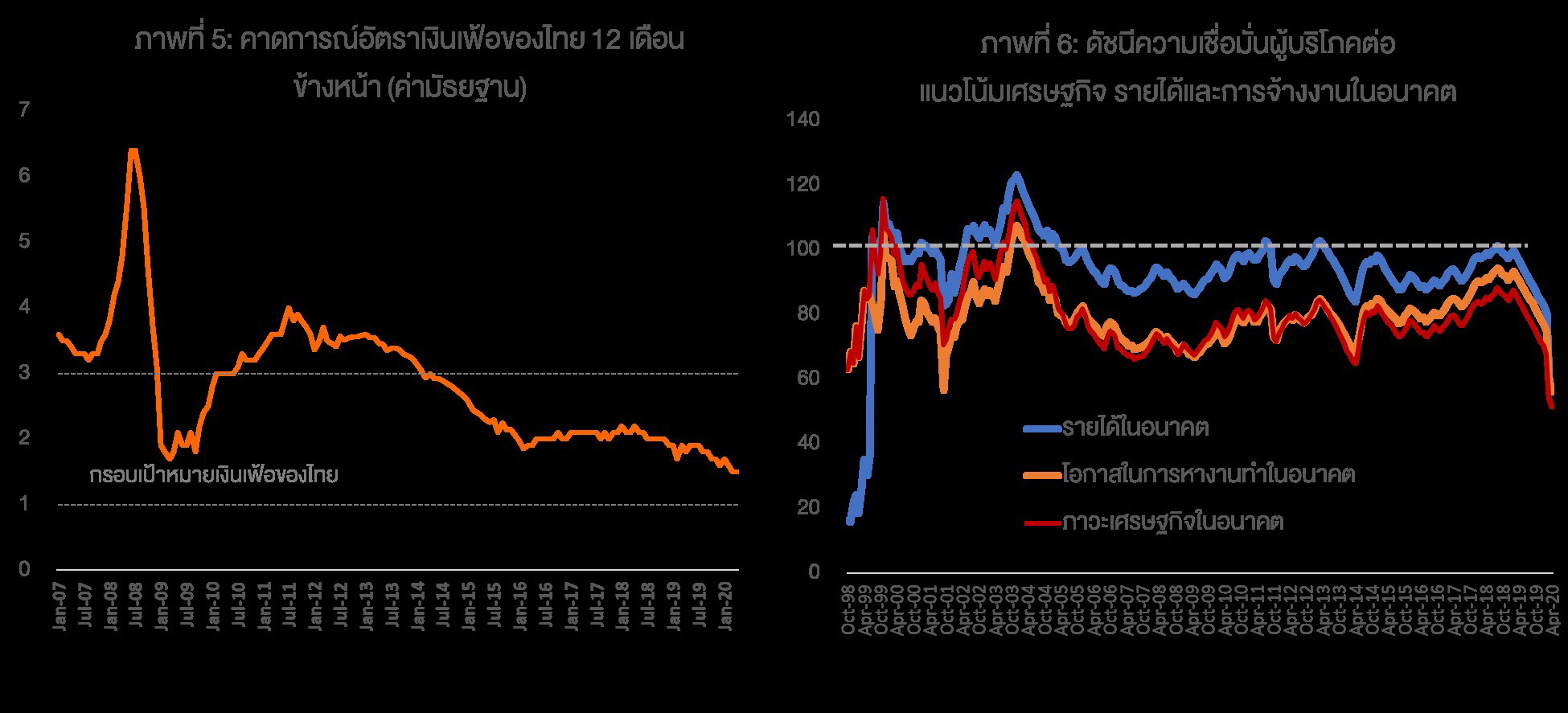

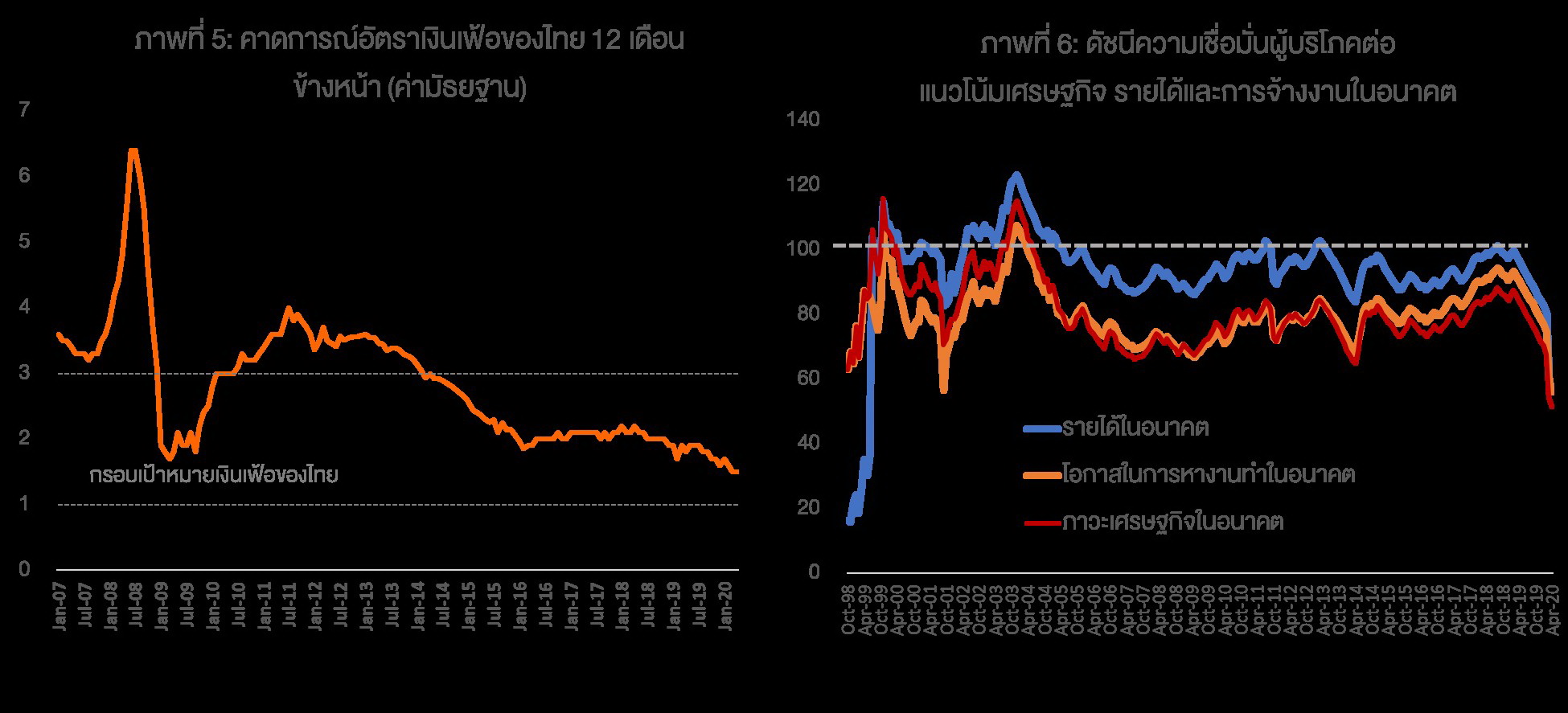

ประเด็นสุดท้าย 3) คาดการณ์อัตราเงินเฟ้อ แนวโน้มเศรษฐกิจ รายได้และการจ้างงาน อยู่ในระดับต่ำ มุมมองต่อแนวโน้มอัตราเงินเฟ้อของไทยในอนาคตอยู่ในทิศทางลดลงต่อเนื่อง สอดคล้องกับความเชื่อมั่นผู้บริโภคต่อแนวโน้มเศรษฐกิจไทย โอกาสในการทำงานและรายได้ในอนาคตที่ลดลงมากโดยเฉพาะหลังเกิดการแพร่ระบาดของโรค Covid-19 ในประเทศ สิ่งเหล่านี้เป็นการคาดการณ์ที่ส่งผลให้ผู้คนเกิดพฤติกรรมระมัดระวังในการใช้จ่ายมากขึ้นและเลือกเก็บสินทรัพย์ที่มีสภาพคล่อง เช่น เงินสด ไว้มากขึ้นกว่าภาวะปกติ ซึ่งเครื่องชี้วัดทางเศรษฐกิจมหภาคล่าสุดก็ได้สะท้อนให้เห็นกิจกรรมทางเศรษฐกิจที่หดตัวสอดคล้องกับคาดการณ์ดังกล่าว โดยการบริโภคภาคเอกชนในไตรมาสที่ 1/63 ชะลอตัวลง ขณะที่การลงทุนภาคเอกชนหดตัวสูงทั้งในหมวดก่อสร้างและหมวดเครื่องจักรอุปกรณ์ โดยภาวะเศรษฐกิจที่หดตัวทำให้ธนาคารพาณิชย์จำเป็นต้องระมัดระวังการปล่อยกู้มากขึ้น ซึ่งจะส่งผลลบกลับมายังภาคเศรษฐกิจเพิ่มเติม

จาก 3 ปัจจัยข้างต้นจึงเห็นได้ว่าเศรษฐกิจไทยมีสัญญาณคล้ายกับกำลังเผชิญปัญหากับดักสภาพคล่องที่ชัดเจนขึ้น คือ อยู่ในภาวะดอกเบี้ยต่ำ มีสภาพคล่องอยู่ในระดับสูง และกิจกรรมทางเศรษฐกิจได้เข้าสู่ภาวะหดตัว จากผลกระทบของการแพร่ระบาดโรค Covid-19 โดยที่คาดการณ์แนวโน้มเศรษฐกิจและเงินเฟ้อก็ยังมีทิศทางแย่ลงต่อเนื่อง ขณะเดียวกันธนาคารกลางเหลือเครื่องมือเหลือน้อยลงสำหรับใช้ประคับประคองดูแลเศรษฐกิจในช่วงวิกฤตนี้ จึงปฏิเสธไม่ได้ว่าความเสี่ยงของการเกิดปัญหากับดักสภาพคล่องในไทยปรับเพิ่มขึ้นมากในปัจจุบัน จึงจำเป็นต้องติดตามดูแลอย่างใกล้ชิด

อย่างไรก็ตาม การออกมาตรการสินเชื่ออัตราดอกเบี้ยผ่อนปรน (Soft Loan) ของ ธปท. ผ่านทางธนาคารพาณิชย์ มีส่วนช่วยลดความเสี่ยงของการเข้าสู่ภาวะกับดักสภาพคล่องลงได้ในระดับหนึ่ง เพราะเป็นการช่วยเสริมสภาพคล่องให้แก่ธุรกิจเอสเอ็มอีที่เป็นแหล่งจ้างงานแรงงานจำนวนมาก ดังนั้น นอกจากจะช่วยบรรเทาผลกระทบด้านลบต่อการจ้างงานและเอื้อให้กิจกรรมทางเศรษฐกิจสามารกลับมากระเตื้องขึ้นได้ในระยะต่อไปแล้วย่อมสร้างความเชื่อมั่นที่ดีต่อแนวโน้มรายได้ในอนาคตอีกด้วย

แต่ทั้งนี้ประสิทธิผลของ นโยบายสินเชื่อยังขึ้นอยู่กับความครอบคลุมในการกระจายตัวของเม็ดเงินไปสู่ธุรกิจที่ต้องการความช่วยเหลือจริงได้อย่างทันเวลาและทั่วถึง ทั้งยังต้องมีความเหมาะสมโดยไม่ไปเพิ่มความเปราะบางต่อเสถียรภาพของระบบธนาคารพาณิชย์ในอนาคต นอกจากนี้ ประสิทธิภาพในการสื่อสารของหน่วยงานเศรษฐกิจเพื่อเสริมสร้างความเชื่อมั่นให้แก่ประชาชนและภาคธุรกิจว่าจะร่วมกันประคับประคองเศรษฐกิจอย่างเต็มที่และเศรษฐกิจไทยจะสามารถกลับมาขยายตัวได้เร็วย่อมเป็นสิ่งสำคัญไม่แพ้กัน

ข่าวหรือบทความที่เกี่ยวข้อง