อริสา จันทรบุญทา รายงาน

TMB Analytics ธนาคารทหารไทย วิเคราะห์ “Stagflation เป็นความเสี่ยงที่ควรกังวลหรือไม่หลังวิกฤติโควิด” โดยมองว่านับแต่ปี พ.ศ. 2563 ที่ผ่านมา หลายประเทศได้เริ่มดำเนินนโยบายผ่อนคลายเชิงปริมาณ (Quantitative easing) พร้อมกันขนานใหญ่ เพื่อเพิ่มปริมาณเงินในระบบและกระตุ้นเศรษฐกิจที่ซบเซาอย่างหนักจากผลกระทบของการแพร่ระบาดของโรคโควิด 19 ประกอบกับในช่วงปลายปี พ.ศ. 2563 ราคาสินค้าโภคภัณฑ์ โดยเฉพาะราคาน้ำมันในตลาดโลกได้ปรับเพิ่มขึ้นอย่างรวดเร็ว สวนทางกับกำลังซื้อในประเทศที่ยังเปราะบาง ปัจจัยเหล่านี้ส่งผลให้ภาคเอกชนและผู้ดำเนินนโยบายภาครัฐในหลายประเทศเริ่มพิจารณาความเป็นไปได้ของการเกิด Stagflation ซึ่งจะส่งผลเสียต่อการฟื้นตัวทางเศรษฐกิจ ดังนั้น จึงน่าสนใจวิเคราะห์ว่า เศรษฐกิจโลกและไทยมีความเสี่ยงที่จะเกิด Stagflation ได้มากน้อยเพียงใดในระยะต่อไป

การเกิด Stagflation กับปัจจัยที่เกี่ยวข้อง

Stagflation สามารถดูได้จากระบบเศรษฐกิจที่เกิดภาวะสองอย่างที่ขัดแย้งกัน คือ เศรษฐกิจซบเซาแต่อัตราเงินเฟ้อเพิ่มสูงขึ้น ซึ่งแตกต่างกับในสถานการณ์ปกติที่อัตราเงินเฟ้อมักจะลดลงในช่วงเศรษฐกิจชะลอตัว โดยหากพิจารณาจากประสบการณ์ในอดีตพบว่า มักมีสาเหตุมาจากแรงกดดันต่ออัตราเงินเฟ้อจากปัจจัยด้านอุปทาน (Supply shock) เช่น

การเพิ่มขึ้นของราคาสินค้าโภคภัณฑ์ โดยเฉพาะราคาน้ำมันในตลาดโลก เป็นต้น หรืออาจเป็นผลมาจากการดำเนินนโยบายทางเศรษฐกิจที่ไม่เหมาะสมกับสถานการณ์ อาทิ ในสมัยประธานาธิบดีนิกสัน ช่วง ค.ศ. 1970s (ราวปี พ.ศ. 2513) ที่เศรษฐกิจในประเทศสหรัฐฯ อยู่ในภาวะชะลอตัว แต่ทางรัฐบาลสหรัฐฯ ได้ดำเนินนโยบายเพิ่มอัตราภาษีนำเข้าเพื่อลดการขาดดุลการค้าและปกป้องอุตสาหกรรมในประเทศ ขณะเดียวกันเงินดอลลาร์ สรอ. อ่อนค่าลงอย่างรวดเร็วหลังออกจากระบบมาตรฐานทองคำ ส่งผลให้ต้นทุนนำเข้าสินค้าของสหรัฐฯ แพงขึ้นและสร้างแรงกดดันต่ออัตราเงินเฟ้อให้เพิ่มขึ้นเร็ว

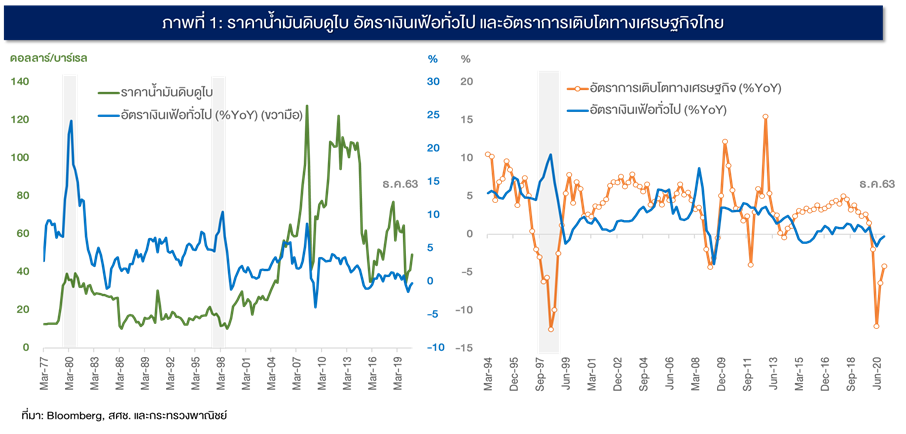

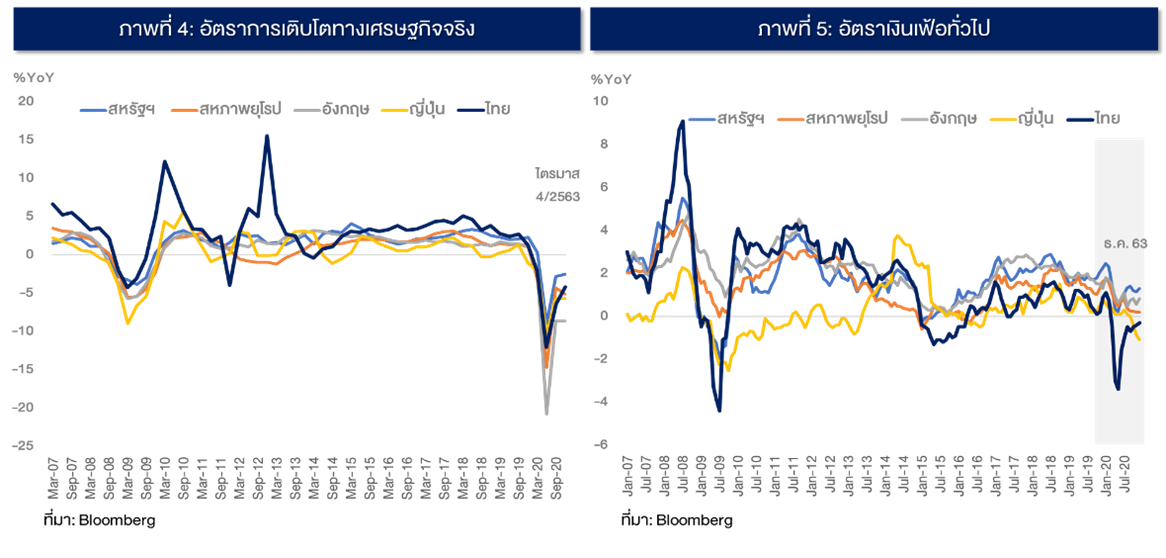

ในกรณีของไทยในฐานะเป็นผู้นำเข้าน้ำมันสุทธิ (Net oil importer) ก็เคยประสบปัญหา Stagflation มาแล้วเมื่อปี พ.ศ. 2523 ในขณะนั้นอัตราเงินเฟ้อในประเทศเพิ่มขึ้นไปเกือบ 25%yoy ตามราคาน้ำมันดิบที่แพงขึ้น ทำให้เศรษฐกิจไทยชะลอตัวต่อเนื่องมานานอีก 2-3 ปี และอีกครั้งในช่วงวิกฤติต้มยำกุ้งเมื่อ พ.ศ. 2541 ซึ่งเกิดจากเงินบาทที่อ่อนค่าลงอย่างรวดเร็ว ส่งผลให้ราคานำเข้าสินค้าของไทยและอัตราเงินเฟ้อในประเทศเร่งขึ้น ท่ามกลางเศรษฐกิจไทยที่อยู่ในภาวะหดตัวอย่างหนัก (ภาพที่ 1)

ความเสี่ยงที่มาจากการดำเนินมาตรการ QE และปัจจัยด้านอุปทาน

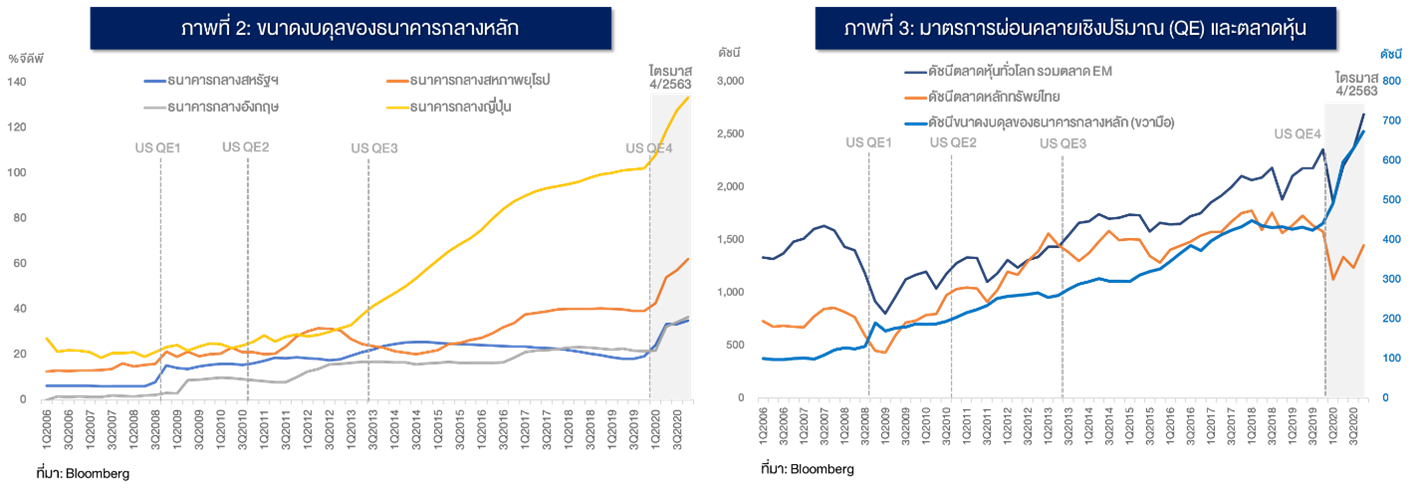

หากพิจารณาการทำมาตรการผ่อนคลายเชิงปริมาณของธนาคารกลาง 4 ประเทศหลักนับแต่ปี พ.ศ.2563 พบว่า ขนาดการเข้าซื้อสินทรัพย์ (QE) เมื่อเทียบกับขนาดเศรษฐกิจได้เพิ่มขึ้นสูงมากในระดับที่ไม่เคยปรากฎมาก่อน (ภาพที่ 2) ซึ่งการทำ QE นี้ได้เพิ่มสภาพคล่องปริมาณมากเข้าสู่ตลาดการเงินโลกและทำให้ผลตอบแทนพันธบัตรทั่วโลกปรับลดลง ขณะเดียวกันราคาสินทรัพย์ในตลาดการเงิน โดยเฉพาะราคาหุ้นทั่วโลกก็ได้เร่งขึ้นตาม รวมถึงตลาดหุ้นไทยด้วย พร้อมกับภาคเศรษฐกิจจริงที่ยังคงเผชิญความไม่แน่นอนจากมาตรการล็อคดาวน์หลายครั้งและมาตรการควบคุมการเดินทางระหว่างประเทศที่มีอย่างต่อเนื่อง (ภาพที่ 3)

นักวิเคราะห์หลายกลุ่มมองว่าปรากฎการณ์นี้สะท้อนให้เห็นว่า กลไกของมาตรการ QE ในปัจจุบันแม้ทำให้ตลาดการเงินอยู่ในภาวะเอื้อให้เศรษฐกิจสามารถฟื้นตัวได้ แต่การส่งผ่านผลดีโดยรวมไปยังภาคเศรษฐกิจจริงยังทำได้น้อย เมื่อเทียบกับการไปกระตุ้นให้ราคาสินทรัพย์เร่งตัวขึ้น

อย่างไรก็ตาม หากพิจารณาถึงความเป็นไปได้ที่จะเกิดภาวะ Stagflation จากผลของมาตรการ QE ในยุคโควิดนี้ ถือว่ามีโอกาสเกิดขึ้นได้น้อยในระยะยาวจากปัจจัยดังต่อไปนี้

1.การดำเนินมาตรการผ่อนคลายเชิงปริมาณนี้มาในช่วงที่เหมาะสมกับสถานการณ์ เพราะตลาดการเงินโลกเกิดภาวะชะงักงันและขาดสภาพคล่องอย่างหนักหลังเกิดการแพร่ระบาดของโรคโควิด 19 ดังนั้น การดำเนินมาตรการเข้าซื้อสินทรัพย์ของธนาคารกลาง จึงช่วยเพิ่มสภาพคล่องและทำให้กลไกของตลาดการเงินกลับมาทำงานได้อย่างราบรื่น ซึ่งช่วยให้การระดมทุนในตลาดการเงินสามารถดำเนินไปได้ในช่วงที่เกิดวิกฤติ

สำหรับกรณีของธนาคารแห่งประเทศไทย แม้ไม่ได้ออกมาตรการ QE โดยตรง แต่ในเดือนมีนาคม พ.ศ. 2563 ก็ได้ออกมาตรการเพื่อเข้าไปดูแลสภาพคล่องทั้งในกลุ่มกองทุนรวม และในตลาดตราสารหนี้ภาคเอกชนและภาครัฐเช่นกัน ประกอบกับมีการสื่อสารถึงมาตรการอย่างชัดเจน ซึ่งช่วยเสริมสร้างความมั่นใจในตลาดการเงินได้

2.เศรษฐกิจทั่วโลกในปัจจุบันได้เข้าสู่ภาวะฟื้นตัวอย่างค่อยเป็นค่อยไปหลังผ่านจุดต่ำสุดในกลางปีก่อน โดยการดำเนินมาตรการทางการเงิน มาตรการสินเชื่อ และมาตรการทางการคลัง ได้ช่วยให้การจับจ่ายใช้สอยและการลงทุนในระบบเศรษฐกิจทยอยเพิ่มขึ้น นอกจากนี้ ความคืบหน้าของการแจกจ่ายและเริ่มฉีดวัคซีนแล้วในหลายประเทศทั่วโลกจะช่วยลดความรุนแรงของการระบาดของโรค ช่วยเพิ่มความเชื่อมั่นให้กับทุกภาคส่วนในระบบเศรษฐกิจ และจะทำให้กิจกรรมทางเศรษฐกิจทยอยกลับมาดำเนินได้ตามปกติ ดังนั้น เศรษฐกิจโลกโดยรวมจึงมีทิศทางเข้าสู่การฟื้นตัวที่ชัดเจนมากขึ้น รวมถึงเศรษฐกิจไทยด้วย (ภาพที่ 4) ขณะที่ stagflation มักเกิดขึ้นในช่วงที่เศรษฐกิจโลกเข้าสู่ภาวะชะลอตัว

3.กลไกส่งผ่านราคาสินทรัพย์ที่เพิ่มขึ้นในตลาดการเงินไปยังอัตราเงินเฟ้อมีได้จำกัด เป็นเพราะราคาสินทรัพย์ในตลาดการเงินที่เร่งขึ้นในภาวะที่เกิดวิกฤตโรคระบาดทั่วโลกนี้ ไม่สามารถจูงใจให้ประชาชนในระบบเศรษฐกิจกล้าจับจ่ายใช้สอยเพิ่มขึ้นเฉกเช่นในภาวะปกติ อัตราเงินเฟ้อจากแรงผลักด้านอุปสงค์จึงมีไม่มากนัก โดยส่วนหนึ่งเป็นเพราะผู้ที่ได้ประโยชน์จากราคาสินทรัพย์มักจำกัดเฉพาะในกลุ่มธุรกิจหรือประชาชนที่มีฐานะร่ำรวย ไม่ใช่ประชาชนทั่วไป และอีกส่วนเป็นเพราะพฤติกรรมระมัดระวังการใช้จ่าย สะท้อนได้จากการเลือกถือสินทรัพย์สภาพคล่องเพิ่มขึ้น อาทิ เงินฝากในบัญชีออมทรัพย์และบัญชีเงินฝากเผื่อเรียกที่อยู่ในระดับสูงในช่วงวิกฤต ขณะเดียวกันปัจจัยนี้ได้สะท้อนให้เห็นว่า กลไกกระตุ้นเศรษฐกิจผ่านราคาสินทรัพย์ที่เพิ่มขึ้นหรือ wealth effect ในทางปฏิบัตินั้นยังมีข้อจำกัด

สำหรับแรงกดดันเงินเฟ้อจากปัจจัยด้านอุปทาน ราคาสินค้าโภคภัณฑ์ โดยเฉพาะราคาน้ำมันดิบในตลาดโลกที่เพิ่มขึ้นอย่างรวดเร็วนับแต่เดือนพฤศจิกายน 2563 นั้น เกิดจากการทยอยเพิ่มขึ้นของอุปสงค์น้ำมันทั่วโลก โดยเฉพาะจากจีน ตามทิศทางเศรษฐกิจโลกที่เริ่มเข้าสู่ภาวะฟื้นตัวที่ชัดเจนขึ้น หลังทั่วโลกเข้าสู่ช่วงการแจกจ่ายและเริ่มฉีดวัคซีนแล้ว แม้ส่วนหนึ่งผลของห่วงโซ่อุปทานที่ขาดตอนและระบบการขนส่งที่ยังไม่สามารถกลับมาดำเนินได้ตามปกติจะยังคงมีอยู่ แต่กิจกรรมต่างๆ จะเริ่มทยอยกลับเข้าสู่ภาวะปกติได้ในระยะถัดไป อย่างไรก็ตาม ราคาสินค้าโภคภัณฑ์ที่เพิ่มขึ้นเร็วนี้ ไม่ได้ส่งผลให้อัตราเงินเฟ้อในกลุ่มเศรษฐกิจหลักเร่งตัวตามไปด้วย (ภาพที่ 5)

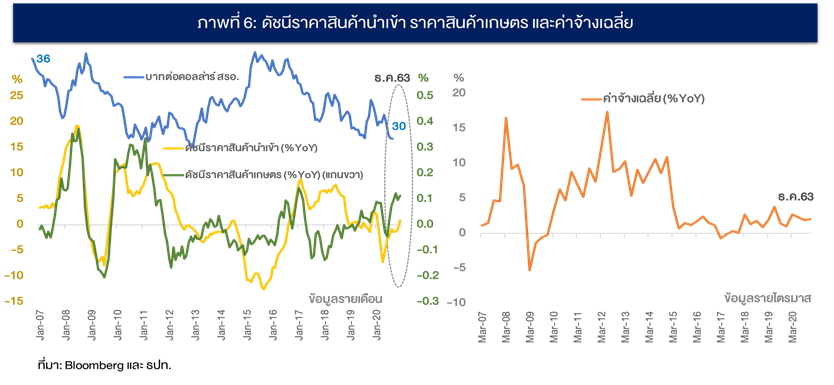

ในกรณีของไทยที่เป็นผู้นำเข้าน้ำมันสุทธิจากต่างประเทศนั้น ผลของราคาน้ำมันที่แพงขึ้นบางส่วนได้ถูกทอนลงจากเงินบาทที่แข็งค่าไปบ้างแล้ว ส่งผลให้ราคาสินค้านำเข้าของไทยที่หดตัวในช่วงก่อน เริ่มมีทิศทางทยอยเพิ่มขึ้น ประกอบกับราคาสินค้าเกษตรที่เร่งตัวอย่างต่อเนื่องนั้น (ภาพที่ 6) ทั้งสองปัจจัยนี้ส่งผลให้อัตราเงินเฟ้อในประเทศปรับเพิ่มขึ้นตาม

แม้โดยภาพรวมอาจดูเหมือนน่ากังวล เพราะระดับค่าจ้างโดยเฉลี่ยทั้งประเทศของไทยไม่ได้มีทิศทางเพิ่มขึ้นตาม ซึ่งย่อมส่งผลกระทบต่ออำนาจซื้อของประชาชนที่เปราะบางอยู่แล้ว แต่ในภาวะปัจจุบัน เศรษฐกิจไทยมีทิศทางฟื้นตัวที่ชัดเจนขึ้นไปพร้อมกันกับเศรษฐกิจโลก อีกทั้งความเชื่อมั่นที่ทยอยดีขึ้นหลังภาครัฐมีแผนการนำเข้าและฉีดวัคซีนที่ชัดเจน ประกอบกับยังไม่มีสัญญาณเร่งขึ้นอย่างรวดเร็วของระดับราคาในประเทศที่อาจอยู่เหนือการควบคุมของภาครัฐ โดยสามารถพิจารณาได้ ดังนี้

1.ราคาซื้อขายน้ำมันดิบดูไบ 1 ปีล่วงหน้า (ราคาส่งมอบมกราคม 2565) ณ มกราคม 2564 มีลักษณะทยอยเพิ่มขึ้น (ไม่ได้เร่งตัว) และยังไม่กลับไปถึงระดับก่อนเกิดวิกฤตโควิด

2.อัตราเงินเฟ้อคาดการณ์ของประชาชนยังใกล้เคียงเดิม แม้อาจแผ่วลงบ้างใน ม.ค. 2564 หลังเกิดการระบาดรอบใหม่

3.ผลตอบแทนพันธบัตรชดเชยอัตราเงินเฟ้อที่เพิ่มขึ้นนั้น มาจากคาดการณ์อัตราเงินเฟ้อที่เพิ่มขึ้นตามทิศทางเศรษฐกิจที่ฟื้นตัวอย่างค่อยเป็นค่อยไป มากกว่าการเร่งขึ้นเร็วจากปัจจัยด้านอุปทาน สอดคล้องกับผลตอบแทนตลาดพันธบัตรรัฐบาลที่แม้เริ่มปรับเพิ่มขึ้นบ้างในช่วงปลายปี 2563 แต่โดยรวมยังอยู่ในระดับต่ำ (ภาพที่ 7)

ดังนั้น ในภาวะเศรษฐกิจโลกที่ทยอยฟื้นตัวชัดเจนขึ้น โอกาสเกิดการเร่งตัวของอัตราเงินเฟ้อจนอาจอยู่เหนือการควบคุมจากการเข้าซื้อสินทรัพย์ของธนาคารกลางต่างๆ ขนาดใหญ่และการเร่งขึ้นของราคาสินค้าโภคภัณฑ์ในตลาดโลก จึงไม่ใช่ปัจจัยเสี่ยงที่มีนัยสำคัญ เฉกเช่นเดียวกันโอกาสที่จะเกิด hyperinflation ซึ่งถือว่าเป็นไปได้น้อยมากในสถานการณ์ปัจจุบัน

แต่สิ่งที่น่ากังวลและให้ความสำคัญในระยะข้างหน้า คือ การดูแลกิจกรรมทางเศรษฐกิจให้ฟื้นตัวได้อย่างมีเสถียรภาพ ควบคู่ไปกับการรักษาเสถียรภาพระดับราคาและการสนับสนุนให้เกิดการปรับโครงสร้างเศรษฐกิจอย่างเป็นระบบในทุกภาคส่วน เพื่อรองรับเศรษฐกิจยุคใหม่และเพิ่ม productivity ให้แก่ปัจจัยการผลิตได้สอดคล้องกับบริบทโลกยุคใหม่ได้ในระยะยาว

อีกทั้งกระบวนการถอนมาตรการ QE พร้อมกันในอนาคตอย่างไร ที่จะไม่ให้ไปกระทบกับกลไกการทำงานของตลาดเงินที่มีสภาพคล่องสูงเป็นเวลานาน และไม่ทำให้ราคาสินทรัพย์ลดลงอย่างรวดเร็ว

ข่าวหรือบทความที่เกี่ยวข้อง