รายงานโดย กันตภณ อมรรัตน์ และ ดวงรัตน์ ประจักษ์ศิลป์ไทย, TMB Analytics

ในบทความตอนที่ 1 และตอนที่2 เราพอจะสรุปได้ว่าที่บาทแข็งเป็นเพราะปัจจัยพื้นฐาน ทั้งการส่งออกสุทธิที่เพิ่มขึ้นจากการนำเข้าที่หดตัวรุนแรงและการท่องเที่ยวจากต่างประเทศที่ยังเพิ่มขึ้นต่อเนื่อง ซึ่งเป็นตัวกำหนดแนวโน้มค่าเงินบาทในระยะยาว แต่ปัจจัยหลักที่เพิ่มความผันผวนในระยะสั้นก็คือการไหลเข้าออกของเงินทุนจากต่างประเทศ และเหตุผลที่เรามักจะได้ยินก็คือ เงินบาทเป็น Safe haven หรือสินทรัพย์ที่ความเสี่ยงต่ำ ทำให้นักลงทุนอยากจะถือครองสินทรัพย์สกุลเงินบาทเวลาที่ความเสี่ยงจากปัจจัยภายนอกเพิ่มขึ้น ในบทความตอนนี้ เราจะมาดูกันว่า safe haven คืออะไร แล้วเงินบาทนี่ถือว่าเป็น safe haven จริงหรือไม่

ก่อนอื่นเราคงต้องให้คำจำกัดความของ safe haven กันก่อน โดยทั่วไป safe haven คือสินทรัพย์ที่มักมีมูลค่าคงเดิมหรือสูงขึ้นในยามที่เศรษฐกิจอยู่ในช่วงขาลงหรือในเวลาที่ตลาดมีความผันผวนสูง ซึ่งตรงกันข้ามกับสินทรัพย์อื่นๆส่วนใหญ่ในตลาดที่มักจะมีมูลค่าลดลงในช่วงเศรษฐกิจถดถอยหรือความไม่แน่นอนในตลาดเพิ่มขึ้น

ตัวอย่างของสินทรัพย์ที่นักลงทุนทั่วโลกต่างลงความเห็นว่าเป็น safe haven หลักๆ ประกอบด้วย

ดังนั้น สกุลเงินที่เป็น safe haven ก็คือสกุลเงินที่มีมูลค่าเพิ่มขึ้น หรือ แข็งค่าขึ้น (appreciation) เมื่อความไม่แน่นอนในเศรษฐกิจโลกเพิ่มมากขึ้น ซึ่งตัวอย่างสกุลเงินที่ได้รับการยอมรับกันอย่างแพร่หลายว่าเป็น safe haven ก็คือสกุลเงินเยนของญี่ปุ่น และ สกุลเงินฟรังค์ของสวิตเซอร์แลนด์

หากอ้างอิงนิยามสกุลเงิน safe haven ข้างต้น เราจำเป็นต้องอาศัยการเปรียบเทียบทิศทางของสกุลเงินนั้นกับสภาพความไม่แน่นอนของเศรษฐกิจในช่วงเวลาต่างๆ โดยดัชนีชี้วัดความเสี่ยงนั้นสามารถคำนวณได้หลายรูปแบบ ทั้งการศึกษาความเคลื่อนไหวของตลาด การศึกษาที่อาศัยการประมวลผลจากหัวข้อข่าว รวมไปถึงการสร้างดัชนีจากโมเดลทางเศรษฐศาสตร์ แต่ดัชนีที่นิยมใช้วัดความเสี่ยงเพื่อศึกษาความเป็น safe haven ของสกุลเงินคือ ดัชนี VIX หรือ CBOE Volatility Index ที่ใช้วัดมุมมองของตลาดเกี่ยวกับความผันผวนในอนาคต โดยคำนวณจาก options ของ ดัชนี S&P 500 ซึ่งจัดทำขึ้นโดยตลาดซื้อขายอนุพันธ์ชิคาโก (Chicago Board Options Exchange)

จากการศึกษาความสัมพันธ์ระหว่างอัตราค่าเงินบาทต่อดอลลาร์สหรัฐ และดัชนี VIX พบว่าความสัมพันธ์ในแต่ละช่วงเวลามีความแตกต่างกัน โดยตั้งแต่ช่วงปี 2556 จนถึงช่วงปี 2561 จะเห็นว่าเมื่อดัชนี VIX สูงขึ้นสะท้อนความเสี่ยงที่เพิ่มขึ้น ค่าเงินบาทไทยจะมีแนวโน้มอ่อนค่าลง และหากดูค่าสหสัมพันธ์ (Correlation) จะพบว่าสูงถึง 27% แปลว่า ค่าเงินบาทที่อ่อนค่าลง เคลื่อนไหวตามดัชนี VIX ที่เพิ่มสูงขึ้นถึง 27% ซึ่งไม่สอดคล้องกับนิยามสกุลเงิน safe haven

อย่างไรก็ตาม ตั้งแต่ปี 2561 เป็นต้นมา ความสัมพันธ์ของเงินบาทไทยและดัชนี VIX เริ่มกลายเป็นทิศทางตรงข้ามกับช่วงเวลาก่อนหน้า นั่นคือเมื่อดัชนี VIX ปรับสูงขึ้น ค่าเงินบาทกลับแข็งค่ามากขึ้นตามไป โดยมี correlation ติดลบที่ 7% เปรียบเทียบกับค่าเงิน safe haven อื่นๆ อย่าง เยน และ ฟรังก์ที่ correlation ติดลบอยู่ที่ 16% และ 23% ตามลำดับในช่วงเวลาเดียวกัน แปลว่าค่าเงินเหล่านี้มักจะแข็งค่าขึ้นเมื่อความเสี่ยงเพิ่มมากขึ้น จึงอาจกล่าวได้ว่า เงินบาทไทยถือเป็นสกุลเงิน safe haven น้องใหม่ที่พึ่งจะได้รับสถานะมาเมื่อไม่นานนี้เอง

อย่างไรก็ตาม สถานะความเป็น safe haven ของไทยบาทนั้นยังถือว่าไกลจากสกุลเงิน safe haven อื่นๆ ที่เป็นที่รู้จักกันดีอยู่แล้วอย่างเยนและฟรังก์ เนื่องจากสกุลเงินเหล่านี้มีคุณสมบัติที่เป็น safe haven มาอย่างยาวนาน สังเกตได้จากเงินเยนที่มีการแข็งค่าสวนทางกับความเสี่ยงในระบบมากว่า 10 ปี ยิ่งไปกว่านั้นงานวิจัยที่เกี่ยวกับสกุลเงิน safe haven ในช่วงทศวรรษที่ผ่านมา พบว่าแม้วิธีการศึกษาจะต่างกัน แต่เกือบทุกๆ การศึกษาก็ได้ข้อสรุปว่าทั้งสกุลเงินเยนและสวิสฟรังก์ เป็นสกุลเงิน safe haven มาอย่างต่อเนื่อง ในทางตรงกันข้ามยังไม่มีงานวิจัยใดที่รองรับสถานะเงินบาทไทยว่ามีความใกล้เคียงกับการเป็นสกุลเงิน safe haven ฉะนั้น จึงเป็นประเด็นที่น่าสนใจที่ว่าสถานะ safe haven ของเงินบาทไทยจะสามารถคงสถานะไปได้ต่อเนื่องหรือไม่

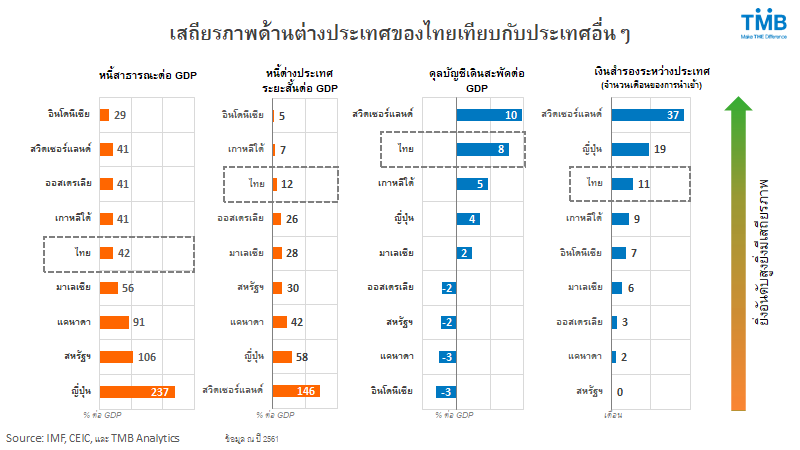

ซึ่งสาเหตุที่ทำให้ไทยกลายเป็น safe haven ได้ ประการแรกก็มาจากปัจจัยพื้นฐานด้านต่างประเทศที่แข็งแกร่งของไทย โดยอยู่ในระดับดีเกือบเทียบเท่าสกุลเงินที่ได้รับการยอมรับว่าเป็น safe haven ของโลกมาอย่างยาวนาน อย่าง สวิสฟรังก์ และ เยน เพราะประเทศไทยมีหนี้สาธารณะต่อ GDP ที่ไม่ได้สูงมาก หนี้ต่างประเทศก็อยู่ในระดับต่ำ อีกทั้งดุลบัญชีเดินสะพัดและเงินสำรองระหว่างประเทศก็อยู่ในระดับสูง จึงไม่น่าแปลกใจที่ค่าเงินบาทจะได้รับความนิยมจากนักลงทุนต่างชาติ เพราะโอกาสที่มูลค่าของค่าเงินบาทจะตกลงอย่างรวดเร็ว หรือโอกาสที่จะโดนเบี้ยวหนี้เป็นไปได้น้อย

นอกจากนี้ ค่าเงินที่แข็งขึ้นในช่วงที่ความเสี่ยงสูงอาจไม่ได้มาจากปัจจัยพื้นฐานทางเศรษฐกิจเพียงอย่างเดียว แต่อาจมาจากการทำ carry trade ด้วย ซึ่งเป็นการเก็งกำไรโดยอาศัยความต่างระหว่างดอกเบี้ยของสองประเทศ คือกู้จากประเทศที่ดอกเบี้ยต่ำ ไปลงทุนในประเทศที่ให้ดอกเบี้ยสูงกว่า ซึ่งปกติค่าเงินที่ขึ้นชื่อว่าถูกทำ carry trade มากก็คือค่าเงินเยน เนื่องจากมีอัตราดอกเบี้ยต่ำมายาวนาน มีสภาพคล่องสูง อีกทั้งค่าเงินก็ค่อนข้างมีเสถียรภาพ

การทำ carry trade เงินเยน ทำให้ค่าเงินเยนแข็งขึ้นในช่วงที่ความเสี่ยงสูง ก็เพราะในภาวะปกติ นักลงทุนจะกู้เงินในอัตราดอกเบี้ยต่ำจากญี่ปุ่น เพื่อนำไปลงทุนในประเทศที่ให้อัตราดอกเบี้ยสูงกว่า ทำให้ค่าเงินเยนค่อยๆ อ่อนค่าลง แต่เมื่อความเสี่ยงในตลาดเพิ่มขึ้น นักลงทุนก็จะ unwind position แล้วแลกเงินกลับเป็นเยน ส่งผลให้ความต้องการเงินเยนเพิ่ม เยนจึงแข็งค่าขึ้นในช่วงความเสี่ยงสูง

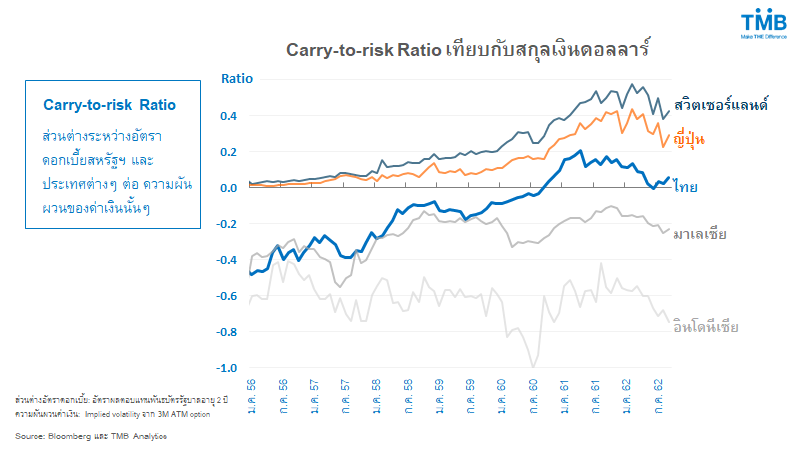

ค่าเงินหลายๆ สกุลที่ดอกเบี้ยต่ำ ก็มีโอกาสโดนทำ carry trade เช่นกัน อย่างไรก็ตาม การวัดว่า carry trade ของแต่ละประเทศมีมูลค่าเท่าไหร่เป็นสิ่งที่ทำได้ยาก แต่สิ่งหนึ่งที่อาจบอก ‘ความน่าสนใจ’ ของการทำ carry trade ก็คือ ผลตอบแทน (หลังปรับด้วยความเสี่ยง) จากการทำ carry trade หรือที่เรียกว่า carry-to-risk ratio จากการคำนวณ เราเห็นได้อย่างชัดเจนว่าเหล่าสกุลเงิน safe haven อย่างเยนและสวิสฟรังก์ มี carry-to-risk ratio ที่สูงกว่าประเทศอื่นๆ มานานแล้ว ในขณะที่ประเทศไทยมี ‘ความน่าสนใจ’ เพิ่มขึ้นมากขึ้นในช่วงไม่กี่ปีมานี้หลังจากผลตอบแทนขยับขึ้นมาเป็นบวก เหตุจากดอกเบี้ยไทยลดลงต่ำกว่าดอกเบี้ยสหรัฐ

ดังนั้น ประเทศที่ค่าเงินผันผวนต่ำและมีดอกเบี้ยต่ำมากๆ จึงมีความน่าดึงดูดให้ทำ carry trade มากกว่า ประเทศอื่นๆ อย่างไรก็ตาม การลงทุนเหล่านี้เป็นแค่แนวโน้มระยะสั้นเท่านั้น เมื่อความเสี่ยงกลับไปอยู่ในภาวะปกติ ค่าเงินก็จะกลับไปอยู่ในระดับที่เหมาะสมตาม fundamentals อย่างดุลการชำระเงิน ของประเทศเหล่านั้นอยู่ดี ฉะนั้น การแข็งค่าของสกุลเงินที่ให้ผลตอบแทนดีไม่ได้มาจากการถูกซื้อเก็งกำไร เพียงแต่การซื้อเก็งกำไรเหล่านี้เน้นคุณสมบัติความเป็น safe haven ของสกุลเงินเหล่านี้ให้ชัดเจนมากขึ้น เนื่องจากสกุลเงินเหล่านี้มีโอกาสแข็งค่าขึ้นเมื่อความเสี่ยงในตลาดเพิ่มขึ้น

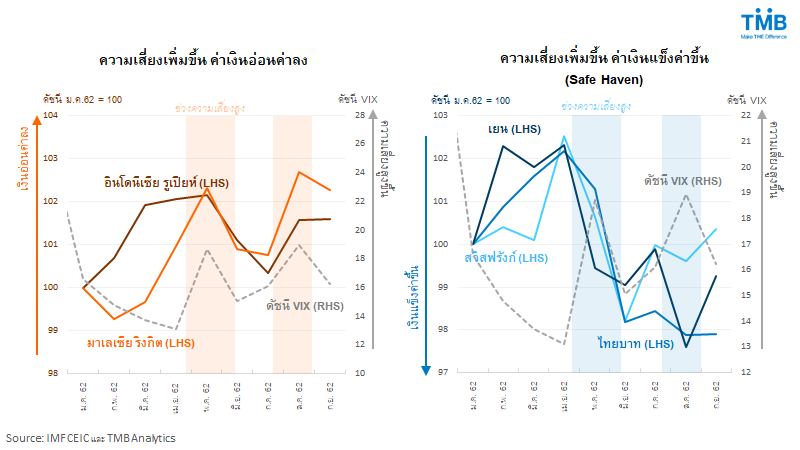

ดังที่เราเห็นได้จากรูปประกอบที่สกุลเงินที่ carry-to-risk ratio ต่ำอย่าง อินโดนิเซียรูปเปียห์ และ มาเลเซียริงกิต มักอ่อนค่าลงในยามที่ความเสี่ยงสูงขึ้น ในขณะที่สกุลเงินที่ carry-to-risk ratio สูง ต่างมีลักษณะสอดคล้องกับนิยามของสกุลเงิน safe haven ที่จะแข็งค่าขึ้นเมื่อความเสี่ยงเพิ่มขึ้น

เนื่องด้วยปัจจัยที่บาทแข็งค่า มาจากปัจจัยเชิงโครงสร้างของเศรษฐกิจไทยที่ต้องใช้เวลาในการเปลี่ยนแปลง อีกทั้ง สถานะด้านต่างประเทศที่แข็งแกร่งก็ยิ่งสนับสนุนการเป็น safe haven ของค่าเงินบาท ดังนั้น ค่าเงินบาทจึงมีแนวโน้มแข็งค่าขึ้น นอกจากนี้ ความผันผวนของค่าเงินบาทก็อาจเพิ่มขึ้นเช่นกัน จากสถานการณ์ความไม่แน่นอนและความเสี่ยงของเศรษฐกิจโลกยังคงอยู่ในระดับที่สูงอย่างต่อเนื่อง

ในตอนหน้า (ซึ่งเป็นตอนสุดท้าย) เราจะมาดูกันว่าภายใต้สถานการณ์เช่นนี้ บริษัทในอุตสาหกรรมใดน่าจะถูกกระทบหรือน่าจะได้ประโยชน์จากค่าเงินบาทมีแนวโน้มแข็งค่าขึ้นต่อไปอีก รวมถึงมีหนทางใดบ้างที่จะช่วยลดผลกระทบที่เกิดขึ้นจากการแข็งค่าของเงินบาทที่ผู้ประกอบการและประชาชนสามารถนำไปใช้ได้