รายงานโดย อริสา จันทรบุญทา และ กันตภณ อมรรัตน์ TMB Analytics

TMB Analytics วิเคราะห์ “ระบบธนาคารพาณิชย์ไทยพร้อมรองรับความเสี่ยงจากวิกฤติโควิด-19 มากเพียงใด?” โดยมองว่านับตั้งแต่สถานการณ์การแพร่ระบาดของโควิด-19 ได้เริ่มส่งผลกระทบต่อกิจกรรมทางเศรษฐกิจและความเข้มแข็งทางการเงินของภาคธุรกิจและครัวเรือนเป็นวงกว้าง ส่งผลให้ธนาคารแห่งประเทศไทย (ธปท.) ออกมาตรการเพื่อช่วยเหลือลูกหนี้รายย่อยที่ได้รับผลกระทบจากโควิด-19 อย่างต่อเนื่อง

ล่าสุดในช่วงสัปดาห์ที่ผ่านมา ธปท. ได้ขอให้ธนาคารพาณิชย์งดจ่ายเงินปันผลระหว่างกาลและงดการซื้อหุ้นคืน ซึ่งสาธารณชนก็ได้เกิดความกังวลว่า ธนาคารพาณิชย์ไทยมีความแข็งแกร่งเพียงพอที่จะสามารถรับมือกับความผันผวนที่อาจเกิดขึ้นในอนาคตได้หรือไม่ ธนาคารไทยจะเผชิญวิกฤติอย่างในช่วงปี 2540 หรือไม่

บทความนี้จึงอยากช่วยสะท้อนภาพรวมของทิศทางคุณภาพสินเชื่อบนระบบธนาคารพาณิชย์ไทย ความเข้มแข็งของระบบธนาคารในปัจจุบัน และปัจจัยเกี่ยวเนื่องที่ช่วยส่งเสริมเสถียรภาพของระบบธนาคารโดยรวม เพื่อให้สาธารณชนได้รับทราบและมั่นใจว่าธนาคารยังคงมีความพร้อมที่จะรองรับความผันผวนที่อาจเกิดขึ้นในอนาคตได้

ความเสี่ยงด้านคุณภาพสินเชื่อเพิ่มขึ้น อันเป็นผลจากการแพร่ระบาดของโควิด-19

แน่นอนว่าการระบาดของโควิด-19 ย่อมส่งผลกระทบในทางลบต่อสินทรัพย์ของธนาคารพาณิชย์ เนื่องจากมีลูกหนี้สินเชื่อธนาคารหลายกลุ่มที่ได้รับผลกระทบในช่วงล็อกดาวน์ ทำให้ต้องหยุดงานและขาดรายได้ ส่งผลให้ความสามารถในการชำระหนี้ลดลง โดยข้อมูลด้านคุณภาพสินเชื่อจากธนาคารแห่งประเทศไทยในไตรมาสที่ 1/2563 ซึ่งเป็นช่วงเริ่มต้นของการระบาดของไวรัส ก็สะท้อนให้เห็นสินทรัพย์เสี่ยงทั้งหมดในระบบที่มีทิศทางเพิ่มขึ้นอย่างมีนัยสำคัญ

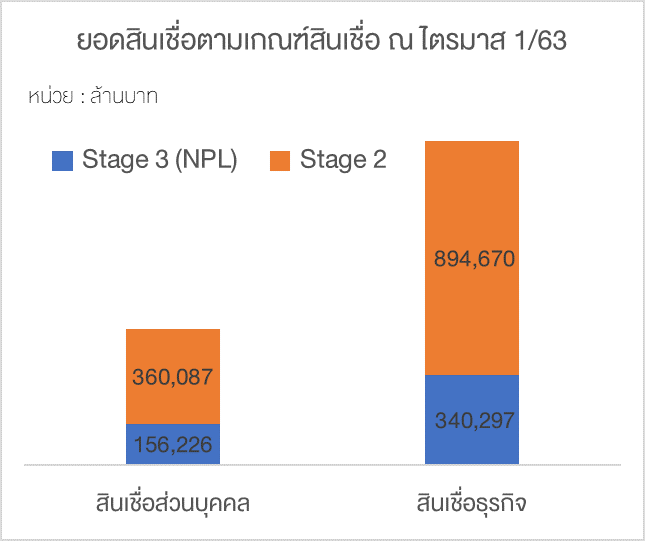

ทั้งนี้ ในปี 2563 มีการเปลี่ยนแปลงเกณฑ์การจัดชั้นสินเชื่อตามมาตรฐานบัญชีใหม่ TFRS 9 โดยกำหนดให้แบ่งสินเชื่อที่มีความเสี่ยงต่อระบบธนาคารพาณิชย์ออกเป็นสองกลุ่มหลักๆ คือ สินเชื่อกลุ่มที่มีความเสี่ยงเพิ่มขึ้นอย่างมีนัยสำคัญ (stage 2) และกลุ่มสินเชื่อไม่ก่อให้เกิดรายได้ (stage 3) สำหรับไตรมาสที่ 1/2563 สินเชื่อในกลุ่ม stage 2 ของระบบธนาคารพาณิชย์ไทยมีอยู่ที่ 1.25 ล้านล้านบาท คิดเป็นร้อยละ 7.7 ของสินเชื่อรวมทั้งระบบ โดยแบ่งเป็นสินเชื่อภาคธุรกิจ 8.9 แสนล้านบาท ซึ่งประกอบด้วยสินเชื่อของกลุ่มภาคการผลิต การค้า และการบริการ เป็นหลัก และสินเชื่อส่วนบุคคลอีก 3.6 แสนล้านบาท ที่ส่วนมากเป็นสินเชื่อที่อยู่อาศัยและสินเชื่อรถยนต์

สำหรับกลุ่มสินเชื่อที่ไม่ก่อให้เกิดรายได้ (non-performing loan: NPL) ที่ถูกจัดให้อยู่ใน stage 3 ในไตรมาสที่ 1/2563 มียอดรวมทั้งระบบอยู่ที่ 4.96 แสนล้านบาท ประกอบด้วยสินเชื่อของภาคธุรกิจ 3.4 แสนล้านบาท ซึ่งมาจากกลุ่มธุรกิจภาคการผลิตและภาคการค้าที่มีระดับหนี้เสียใกล้เคียงกันที่ 1.1 แสนล้านบาท และสินเชื่อส่วนบุคคลอีก 1.56 แสนล้านบาท โดยส่วนใหญ่เป็นสินเชื่อที่อยู่อาศัยที่มียอดสินเชื่อ NPL ประมาณ 9.5 หมื่นล้านบาท

เมื่อเทียบกับสิ้นปี 2562 ระดับหนี้ที่ไม่ก่อให้เกิดรายได้ปรับเพิ่มขึ้นกว่า 3.1 หมื่นล้านบาท จากเดิมที่เคยอยู่ที่ระดับ 4.65 แสนล้านบาท หรือคิดเป็นการเติบโตสูงถึง 9.4% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน ซึ่งถือเป็นการเติบโตของยอดหนี้เสียที่สูงที่สุดในรอบ 2 ปี สอดคล้องกับอัตราสินเชื่อ NPL ต่อสินเชื่อรวม (NPL ratio) ที่ปรับเพิ่มขึ้นจากร้อยละ 2.98 เป็นร้อยละ 3.05 ในต้นปี 2563 โดยเฉพาะในกลุ่มสินเชื่ออุปโภคบริโภค ที่เป็นภาระผ่อนของประชาชนทั่วไปที่ส่วนใหญ่ได้รับผลกระทบจากการระบาดของโควิด-19

แล้วธนาคารพาณิชย์ไทยสามารถรองรับความเสี่ยงที่เพิ่มขึ้นนี้ได้หรือไม่

ในทางปฏิบัติ ธนาคารพาณิชย์มีการจัดการความเสี่ยงผ่านเงินกองทุน (capital fund) ซึ่งโดยหลักการ เงินกองทุนเปรียบเสมือนเป็นเงินสำรองที่ธนาคารพาณิชย์เก็บไว้ เพื่อใช้ทดแทนสินทรัพย์ที่อาจสูญเสียไปโดยเฉพาะในยามวิกฤติ ซึ่งธนาคารสามารถนำเงินกองทุนนั้นมาดำเนินการจัดการกับความสูญเสียที่เกิดขึ้นได้ เพื่อให้ยังสามารถดำเนินกิจการได้ตามปกติ

ดังนั้น ธนาคารพาณิชย์ใดที่มีเงินกองทุนในระดับสูง ก็จะมีความพร้อมรองรับความเสี่ยงที่สูงขึ้นเช่นกัน เงินกองทุนของธนาคารพาณิชย์จึงเป็นหนึ่งในตัวชี้วัดสภาพความแข็งแกร่งของธนาคารได้เป็นอย่างดี

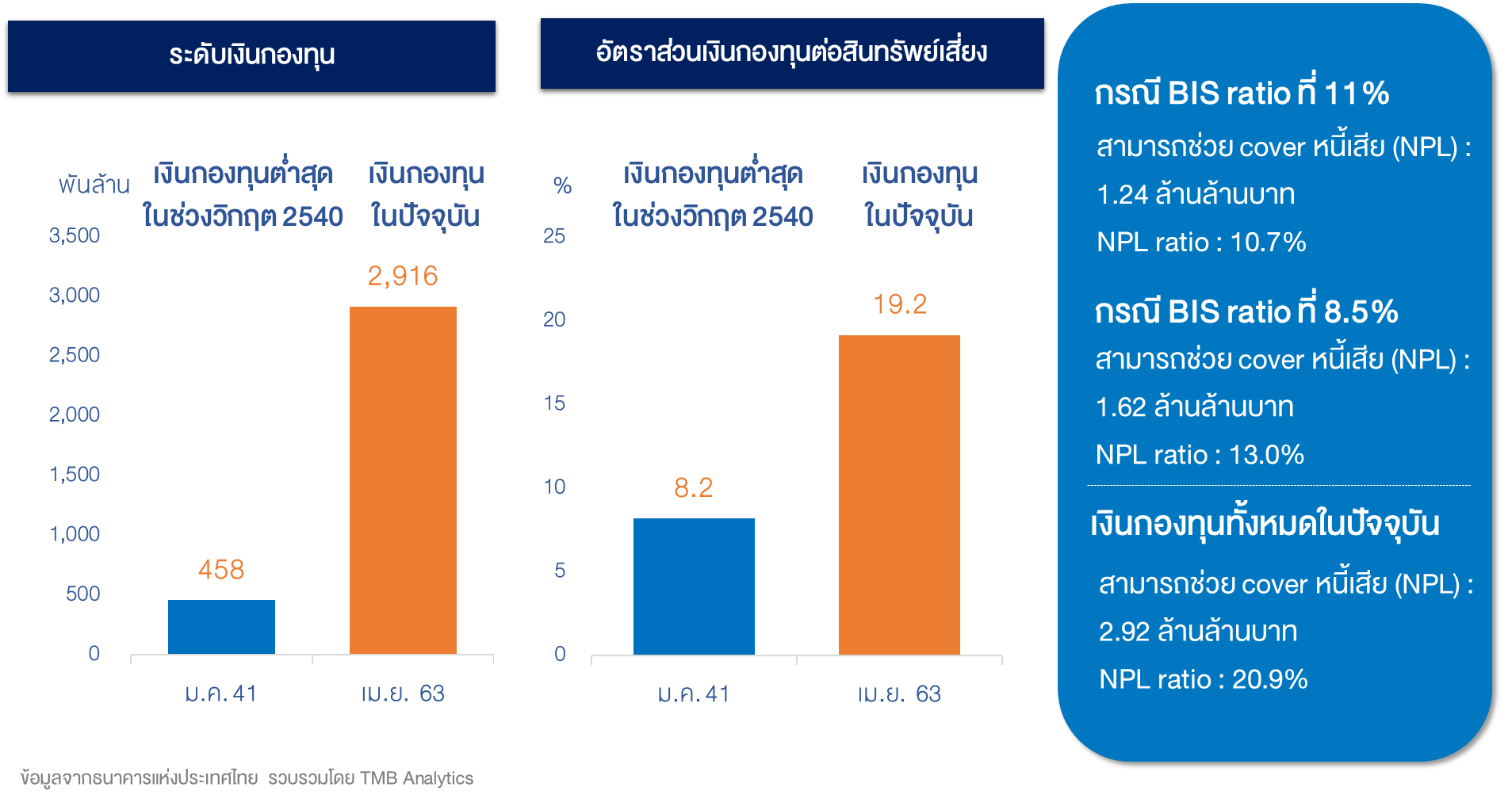

ข้อมูลล่าสุด ณ เมษายน 2563 ระดับเงินกองทุนทั้งหมดของระบบธนาคารพาณิชย์ไทยอยู่ที่ 2.92 ล้านล้านบาท คิดเป็นอัตราส่วน 19.2 ของสินทรัพย์เสี่ยงทั้งระบบ เมื่อเทียบกับช่วงวิกฤติต้มยำกุ้งซึ่งมีระดับเงินกองทุนที่ 4.6 แสนล้านบาท และอัตราส่วนต่อสินทรัพย์เสี่ยงที่ 8.2% จะเห็นว่าระบบธนาคารไทยปัจจุบันมีความแข็งแกร่งเพิ่มขึ้นกว่าในอดีตอย่างชัดเจน

เมื่อวิเคราะห์เฉพาะปริมาณสินเชื่อที่อยู่ในเกณฑ์เสี่ยงใน stage 2 และ stage 3 ซึ่งปัจจุบันมียอดรวมกันอยู่ที่ 1.57 ล้านล้านบาท พบว่ามีสัดส่วนเพียง 55% ของยอดเงินกองทุนในปัจจุบัน นั่นแปลว่าในกรณีสมมติที่ธนาคารสูญเสียสินเชื่อใน stage 2 และ 3 ไปทั้งหมด ธนาคารพาณิชย์ก็จะยังสามารถดำเนินการต่อไปโดยยังเหลือเงินกองทุนอีก 45% ของยอดปัจจุบัน หรือเหลือประมาณ 1.3 ล้านล้านบาท

นอกจากนี้ สำหรับกรณีเลวร้ายที่สุด (ที่มีโอกาสเกิดขึ้นน้อยมาก) ที่สมมติว่ายอดสินเชื่อทั้งหมดในระบบธนาคารพาณิชย์ซึ่งอยู่ที่ 13.8 ล้านล้านบาทกลายเป็นหนี้เสียทั้งก้อน เงินกองทุนทั้งระบบในปัจจุบันจะช่วยรองรับความสูญเสียให้แก่ภาคธนาคารได้มากถึง 20.9% ของยอดสินเชื่อรวม ซึ่งถือว่าระดับเงินกองทุนในปัจจุบันของธนาคารพาณิชย์ไทยมีความสามารถรองรับหนี้เสียได้สูงมาก เมื่อเทียบกับยอดหนี้เสียจริงในปัจจุบันซึ่งยังอยู่ที่ประมาณร้อยละ 3

ด้วยเหตุผลข้างต้น แม้หนี้เสียมีแนวโน้มเพิ่มสูงขึ้นในช่วงครึ่งหลังของปี 2563 นี้ แต่ความพร้อมของระบบธนาคารพาณิชย์ไทยที่มีเงินกองทุนอยู่ในระดับสูงจะสามารถรองรับความเสี่ยงและเผชิญความท้าทายที่อาจจะเกิดขึ้นในอนาคตได้

มาตรการช่วยลูกหนี้ตามแนวทาง ธปท.- ลดความเสี่ยงระบบธนาคารให้ต่ำลง

นอกเหนือจากการมีระดับเงินกองทุนที่สูงแล้ว แนวนโยบายของ ธปท. ที่ให้สถาบันการเงินเข้าช่วยเหลือลูกหนี้รายย่อยที่ได้รับผลกระทบจากการแพร่ระบาดของโควิด-19 ถือเป็นปัจจัยสำคัญที่ช่วยลดความเสี่ยงในระบบธนาคารพาณิชย์ให้ต่ำลง โดยแนวทางให้ความช่วยเหลือมีหลากหลายอิงตามประเภทสินเชื่อ เช่น การพักชำระค่างวด การขยายระยะเวลาการชำระหนี้ การเปลี่ยนสินเชื่อจากระยะสั้นเป็นระยะยาว รวมไปถึงแนวทางช่วยเหลือเพิ่มเติมระยะที่ 2 ของ ธปท. ผ่านการลดดอกเบี้ยผลิตภัณฑ์สินเชื่อบางประเภท และการขยายวงเงินให้แก่ลูกหนี้ที่มีประวัติชำระดี

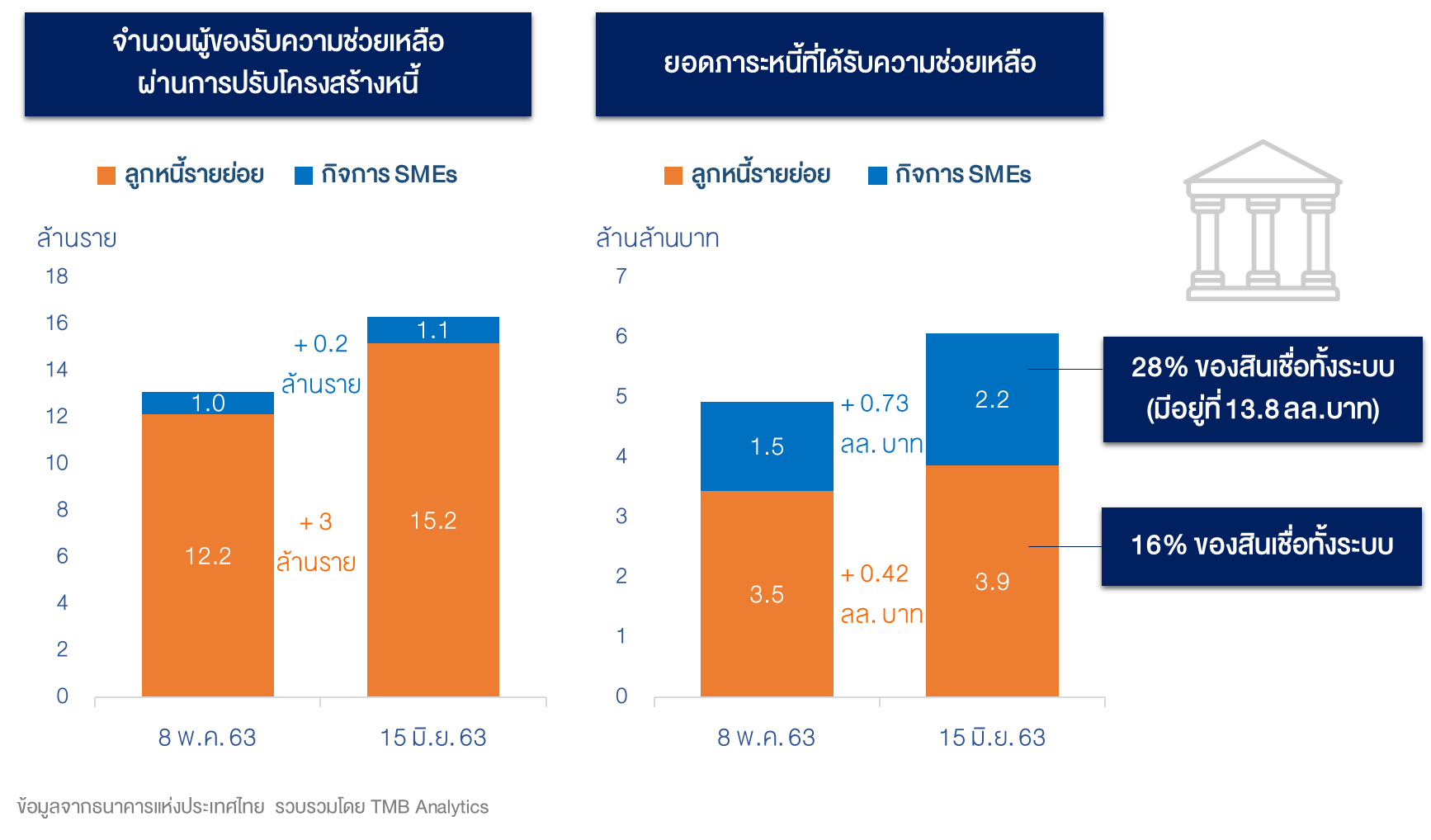

ข้อมูล ธปท. ล่าสุดเมื่อ 15 มิถุนายน 2563 พบว่า มีจำนวนลูกหนี้ที่ได้รับความช่วยเหลือผ่านการปรับโครงสร้างหนี้แล้ว 16.4 ล้านราย ประกอบด้วยลูกหนี้รายย่อย 15.2 ล้านราย ธุรกิจขนาดกลางและขนาดเล็ก 1.1 ล้านราย และที่เหลือเป็นธุรกิจขนาดใหญ่

ทั้งนี้ เป็นที่น่าสังเกตว่าจำนวนลูกหนี้รายย่อยที่ขอเข้ารับความช่วยเหลือได้ปรับเพิ่มขึ้น 3 ล้านรายเมื่อเทียบกับต้นเดือนพฤษภาคม 2563 ที่ยังมีทั้งสิ้น 12.2 ล้านราย ซึ่งเป็นการปรับเพิ่มขึ้นที่ค่อนข้างเร็ว สะท้อนให้เห็นว่ามาตรการช่วยเหลือที่ออกมานี้เป็นที่ต้องการของประชาชนเพราะช่วยบรรเทาความเดือดร้อนได้ตรงจุดและทันเวลากับช่วงที่ประชาชนได้รับผลกระทบทางเศรษฐกิจจากวิกฤติโรคระบาด

นอกจากนี้ เมื่อดูจากยอดภาระหนี้ที่ได้รับความช่วยเหลือพบว่า ยอดหนี้ของ SMEs ที่ได้รับความช่วยเหลือมีอยู่ 2.2 ล้านล้านบาท คิดเป็น 28% ของสินเชื่อทั้งระบบ ส่วนยอดหนี้ของลูกหนี้รายย่อยที่ได้รับความช่วยเหลือมีอยู่ที่ 3.9 ล้านล้านบาท หรือคิดเป็น 16% ของสินเชื่อทั้งระบบ ซึ่งแสดงให้เห็นว่าหากธนาคารไม่ได้เข้าให้ความช่วยเหลือแก่ลูกหนี้แต่เนิ่นๆ แบบที่ทำในปัจจุบัน หนี้เหล่านี้ก็จะก่อให้เกิดความเสี่ยงต่อภาคธนาคารในระยะต่อไปได้

ดังนั้น แนวทางช่วยเหลืออันหลากหลายนี้มีส่วนช่วยลดภาระทางการเงินให้แก่ลูกหนี้ ซึ่งถือเป็นการเอื้อให้ลูกหนี้สามารถกลับมาฟื้นตัวได้เร็วขึ้นหลังสถานการณ์โรคระบาดคลี่คลาย และจะมีส่วนช่วยลดโอกาสการผิดนัดชำระหนี้ลงได้ระดับหนึ่ง ในอีกแง่หนึ่ง การดำเนินการเหล่านี้ยังช่วยให้ธนาคารสามารถประเมินความเสี่ยงลูกหนี้ได้ตามสถานการณ์จริงและบริหารจัดการความเสี่ยงได้อย่างเหมาะสมทันการณ์มากขึ้นด้วย

มาตรการเชิงป้องกันของ ธปท. ช่วยลดความเสี่ยงที่อาจนำไปสู่ความเปราะบางภาคธนาคาร

ในปัจจุบัน ธนาคารพาณิชย์ได้รับการกำกับดูแลจาก ธปท. ในลักษณะเชิงป้องกัน (preventive measure) ซึ่งช่วยลดโอกาสเกิดความเสี่ยงที่อาจนำไปสู่ความเปราะบางของภาคธนาคารได้ล่วงหน้า

การกำกับดูแลสถาบันการเงิน นอกจากจะยึดแนวทางประเมินฐานะและผลการดำเนินงานของสถาบันการเงินในภาวะปัจจุบันแล้ว ยังมองไปถึงปัจจัยที่จะส่งผลต่อสถาบันการเงินในระยะข้างหน้า โดยเน้นแนวทางกำกับตรวจสอบความเสี่ยงสำคัญ (risk-based supervision) ที่อาจกระทบต่อกิจการและความมั่นคงกับสถาบันการเงินในอนาคต ตัวอย่างการใช้เครื่องมือสำคัญตามแนวทางดังกล่าวในช่วงที่ผ่านมา เช่น การกำหนดอัตราส่วนเงินให้สินเชื่อต่อมูลค่าหลักประกันของสินเชื่อเพื่อที่อยู่อาศัย (loan to value ratio) ซึ่งมีเป้าหมายเพื่อป้องกันการเกิดฟองสบู่ในภาคอสังหาริมทรัพย์และลดความเสี่ยงเชิงลบที่อาจเกิดขึ้นกับระบบสถาบันการเงินนั่นเอง

สำหรับในช่วงวิกฤติโควิดนี้ การที่ ธปท. ได้ขอให้ธนาคารพาณิชย์งดจ่ายเงินปันผลระหว่างกาลและงดซื้อหุ้นคืนนั้น มีจุดมุ่งหมายเพื่อให้ธนาคารมุ่งรักษาระดับกองทุนไว้ให้อยู่ในระดับที่เข้มแข็งสม่ำเสมอ ซึ่งจะเอื้อให้ธนาคารสามารถรับมือกับความเสี่ยงที่ ‘อาจ’ เกิดขึ้นในระยะข้างหน้าได้ดีกว่าเดิม และยังช่วยให้ธนาคารสามารถปล่อยกู้แก่ลูกค้าได้เพิ่มขึ้นเมื่อเศรษฐกิจไทยเข้าสู่ช่วงฟื้นฟูในช่วงต่อไป

นอกจากนี้ ธนาคารพาณิชย์ยังได้จัดทำแผนบริหารจัดการเงินกองทุนตามแนวทางของ ธปท. เพื่อรองรับหากเกิดกรณีผลประเมินระดับเงินกองทุนจากการทำการทดสอบ stress test ออกมาต่ำกว่าเกณฑ์ ซึ่งการทำ stress test นี้ไม่ได้เป็นสัญญาณว่าธนาคารพาณิชย์กำลังเกิดปัญหาใหญ่ แต่จริงๆ แล้วถือเป็นการวัดสมรรถนะของธนาคารตามรอบระยะเวลาปกติ เพื่อให้สามารถบริหารจัดการเตรียมเสริมความแข็งแกร่งของระดับเงินกองทุนไว้แต่เนิ่นๆ ดังนั้น ในอนาคตหากเกิดปัญหาขึ้นมาจริง ระบบธนาคารพาณิชย์ไทยก็จะยังแข็งแกร่งเพียงพอที่จะรับมือกับปัญหาได้อย่างแน่นอน

ข่าวหรือบทความที่เกี่ยวข้อง