อาชว์ ปวีณวัฒน์ [email protected] จารีย์ ปิ่นทอง [email protected] สถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์

บทความนี้กลั่นกรองเนื้อหาจากบทความ aBRIDGEd ฉบับเต็มเรื่อง “มุมมองสินเชื่อธุรกิจไทยจากข้อมูลรายสัญญา ตอนที่ 2: สินเชื่อธุรกิจนิติบุคคล” เผยแพร่ใน website ของสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ (https://www.pier.or.th/)

ที่มาภาพ : https://www.pier.or.th/wp-content/uploads/2018/07/shutterstock_574323772_resized.png

ในระยะเวลา 10 ปีที่ผ่านมา ตลาดสินเชื่อธุรกิจในประเทศไทยมีการขยายตัวอย่างต่อเนื่อง โดยจำนวนบริษัทที่ได้รับสินเชื่อเพิ่มมากขึ้นจากประมาณ 131,000 บริษัท ในปี พ.ศ. 2550 มาเป็น 2 แสนกว่าบริษัท ในปี พ.ศ. 2558 อย่างไรก็ดี บริษัทที่มีสินเชื่อจากสถาบันการเงินยังคงมีสัดส่วนเพียงร้อยละ 31 ของบริษัทจดทะเบียนทั้งหมดเท่านั้น จึงยังคงเป็นคำถามว่า ปัญหาการเข้าถึงแหล่งเงินทุนของบริษัทจดทะเบียนในประเทศไทยมีความรุนแรงมากน้อยเพียงใด

นอกจากนี้ สำหรับบริษัทจดทะเบียนอีกกว่า 3 แสนบริษัทที่ไม่มีการกู้ยืมจากสถาบันการเงิน เรารู้หรือไม่ว่าบริษัทเหล่านี้เป็นใครและมีคุณลักษณะอย่างไรบ้าง? มีผลประกอบการดีหรือแย่กว่าบริษัทที่เข้ามากู้จากสถาบันการเงิน?

ในบทความนี้ เราพยายามทำความเข้าใจเกี่ยวกับสินเชื่อธุรกิจนิติบุคคลในประเทศไทยผ่านฐานข้อมูลสินเชื่อธุรกิจรายสัญญาของ บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (National Credit Bureau: NCB) และฐานข้อมูล Corporate Profile and Financial Statement (CPFS) ของกระทรวงพาณิชย์ การใช้ประโยชน์จากข้อมูลจุลภาคที่มีความละเอียดรายบัญชีจะช่วยให้เห็นความหลากหลายในตลาดสินเชื่อธุรกิจไทย ทั้งในมิติของสถาบันการเงินและในมิติของบริษัทผู้ขอสินเชื่อแต่ละราย ตลอดจนความแตกต่างของธุรกิจที่มีและไม่มีสินเชื่อ โดย ณ เดือนมีนาคม พ.ศ. 2559 ฐานข้อมูล NCB มีบัญชีสินเชื่อธุรกิจนิติบุคคลรวมทั้งสิ้นมากกว่า 1 ล้านบัญชี และมียอดสินเชื่อคงค้างมากกว่า 7 ล้านล้านบาท

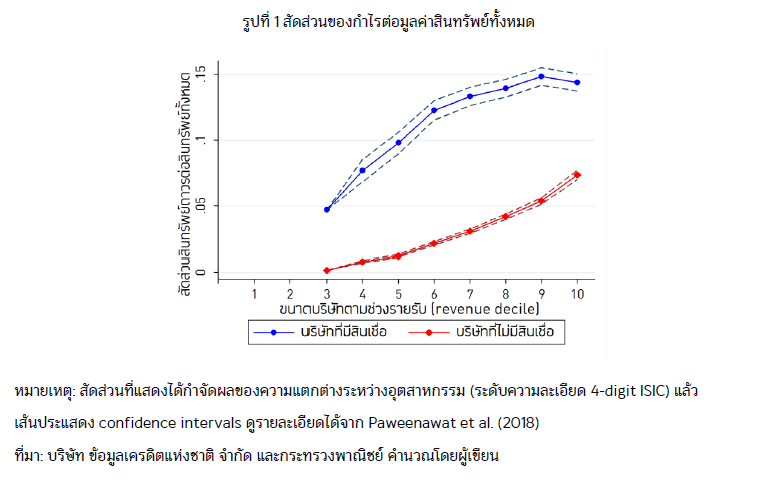

เราพบว่าบริษัทที่ไม่มีสินเชื่อมีอัตราผลตอบแทนจากการลงทุนสูง ซึ่งอาจสะท้อนปัญหาข้อจำกัดในการเข้าถึงสินเชื่อ ในทางเศรษฐศาสตร์ เรานิยมใช้สัดส่วนกำไรต่อมูลค่าสินทรัพย์ทั้งหมด (return on assets หรือ ROA) ในการวัดอัตราผลตอบแทนจากการลงทุน รูปที่ 1 เปรียบเทียบ ROA ของบริษัทที่มีและไม่มีสินเชื่อจากสถาบันการเงิน โดยจัดกลุ่มบริษัทตามรายรับจากบริษัทขนาดเล็กที่สุด 10% (1st revenue decile หรือมีรายรับประมาณ 1 แสนบาทต่อปี) ในกลุ่มที่ 1 ถึงบริษัทขนาดใหญ่ที่สุด 10% (10th revenue decile หรือมีรายรับประมาณ 200 ล้านบาทต่อปี) ในกลุ่มที่ 10 เราพบว่า ROA ของบริษัทที่ไม่มีสินเชื่อ (สีแดง) มีค่าสูงกว่า ROA ของบริษัทที่มีสินเชื่อ (สีน้ำเงิน) ในทุก ๆ ช่วงรายรับ จึงเป็นคำถามว่า เพราะเหตุใดบริษัทที่ไม่มีสินเชื่อจึงไม่กู้เงินจากสถาบันการเงินเพื่อมาลงทุนเพิ่มเติม เพราะหากบริษัทใดมี ROA สูงกว่าต้นทุนทางการเงิน บริษัทนั้นควรกู้เงินมาลงทุนเพิ่มเติมและสามารถสร้างกำไรเพิ่มเติมได้

บริษัทขนาดใหญ่ อายุมาก แต่มีอัตรากำไรปานกลางมีโอกาสที่จะมีสินเชื่อสูงกว่าบริษัทขนาดเล็ก อายุน้อย ที่มีอัตรากำไรสูง

(1)บริษัทขนาดใหญ่ มีโอกาสที่จะมีสินเชื่อมากกว่าเมื่อเทียบกับบริษัทเล็ก โดยกว่าร้อยละ 83 ของบริษัทที่ใหญ่ที่สุด 10% มีสินเชื่อจากสถาบันการเงิน แต่สำหรับบริษัทขนาดเล็กที่สุด 10% มีเพียงร้อยละ 7 เท่านั้นที่มีสินเชื่อจากสถาบันการเงิน ยิ่งไปกว่านั้น บริษัทขนาดใหญ่มีช่องทางในการเข้าถึงแหล่งเงินกู้ที่หลากหลายกว่าบริษัทขนาดเล็ก โดยสินเชื่อจากสถาบันการเงินคิดเป็นสัดส่วนเพียงร้อยละ 33 ของหนี้สินทั้งหมดของบริษัทที่ใหญ่ที่สุด 10% แต่สำหรับบริษัทขนาดเล็กที่สุด 10% หนี้สินทั้งหมดของบริษัทเป็นสินเชื่อจากสถาบันการเงิน

(2)อายุของบริษัท บริษัทจดทะเบียนที่มีอายุน้อยกว่า 3 ปี ซึ่งมีจำนวนบริษัทมากที่สุด แต่กลับมีสัดส่วนของบริษัทที่มีสินเชื่อจากสถาบันการเงินต่ำที่สุดเพียงร้อยละ 16 เทียบกับค่าเฉลี่ยของบริษัทจดทะเบียนทั้งหมดซึ่งอยู่ที่ร้อยละ 31 โดยสาเหตุที่บริษัทอายุน้อยไม่สามารถเข้าถึงสินเชื่อได้นั้น อาจเป็นเพราะบริษัทในกลุ่มนี้เพิ่งก่อตั้งได้ไม่นาน ทำให้สถาบันการเงินไม่มีข้อมูลเกี่ยวกับผลการดำเนินงานหรือความน่าเชื่อถือทางการเงิน (credit worthiness) เพียงพอที่จะประเมินความเสี่ยงของบริษัทในกลุ่มนี้

(3)อัตรากำไร ไม่ได้เป็นตัวบ่งชี้ที่สำคัญว่าบริษัทมีสินเชื่อหรือไม่ อัตรากำไร (profit margin) เป็นตัวชี้วัดหนึ่งของความสามารถในการทำกำไร (profitability) ของบริษัท รูปที่ 2 แสดงการกระจายตัวของบริษัทตามช่วงขนาดรายรับและอัตรากำไรจากน้อยที่สุด (กลุ่มที่ 1) ถึงมากที่สุด (กลุ่มที่ 20) รูปนี้แสดงให้เห็นว่าบริษัทที่มีสินเชื่อในรูปด้านขวามือมีขนาดใหญ่ (รายรับสูง) แต่มีอัตรากำไรปานกลางเท่านั้น ส่วนบริษัทที่ไม่มีสินเชื่อในรูปด้านซ้ายมือส่วนมากมีขนาดเล็ก (รายรับต่ำ) และมีการแบ่งเป็น 2 กลุ่ม คือ กลุ่มที่มีอัตรากำไรต่ำและกลุ่มที่มีอัตรากำไรสูง โดยกลุ่มหลังน่าจะมีศักยภาพเป็นลูกค้าสินเชื่อที่ดีของสถาบันการเงินได้

ข้อเท็จจริงนี้สะท้อนว่า สถาบันการเงินอาจไม่สามารถประเมินความเสี่ยงของบริษัทบางกลุ่มได้ เช่น กลุ่มบริษัทขนาดเล็ก อายุน้อย ที่ผู้ประกอบการยังไม่มีประวัติทั้งทางการเงินและทางธุรกิจ และไม่มีสินทรัพย์มาค้ำประกัน ทำให้สถาบันการเงินไม่อยากปล่อยกู้หรืออาจเสนออัตราดอกเบี้ยเงินกู้ที่สูงเพื่อชดเชยกับความเสี่ยงที่ประเมินไม่ได้ ทั้ง ๆ ที่ยังมีบริษัทเล็กอัตรากำไรดีแต่ปัจจุบันยังไม่มีสินเชื่อ อย่างไรก็ตาม ข้อมูลไม่สามารถบอกได้ว่าเป็นบริษัทที่ไม่ต้องการกู้ หรือเข้ามากู้แล้วแต่ถูกปฏิเสธอย่างละกี่ราย

โดยสรุป ข้อมูลรายสัญญาชุดนี้ชี้ว่า บริษัทขนาดเล็ก อายุน้อยกว่า 3 ปี มีโอกาสที่จะมีสินเชื่อน้อยมากในตลาดสินเชื่อธุรกิจไทย จากปัญหาที่สถาบันการเงินไม่มีข้อมูลเพียงพอ ทำให้สถาบันการเงินไม่สามารถประเมินความเสี่ยงของบริษัทในกลุ่มนี้ได้อย่างมีประสิทธิภาพ แม้ที่ผ่านมา ทางภาครัฐได้ตระหนักถึงความสำคัญของปัญหาดังกล่าวและพยายามช่วยเหลือบริษัทขนาดเล็กที่ไม่มีสินทรัพย์ค้ำประกันผ่านนโยบายต่าง ๆ เช่น การตั้งบรรษัทประกันสินเชื่ออุตสาหกรรมขนาดย่อม (บสย.) ในปี พ.ศ. 2534 การตั้งธนาคารเพื่อการพัฒนาธุรกิจขนาดกลางและขนาดย่อมแห่งประเทศไทยในปี พ.ศ. 2545 หรือการประกาศใช้ พ.ร.บ. หลักประกันทางธุรกิจ ในปี พ.ศ. 2558

อย่างไรก็ตาม ผลการศึกษาชี้ว่า ยังมีบริษัทที่มีผลการดำเนินงานที่ดีแต่ประสบปัญหาในการเข้าถึงสินเชื่อจากสถาบันการเงิน แนวทางหนึ่งที่จะช่วยลดต้นทุนของสถาบันการเงินในการพิจารณาสินเชื่อและช่วยให้ผู้ประกอบการที่มีศักยภาพเข้าถึงสินเชื่อได้มากขึ้น คือการหาวิธีประเมินความเสี่ยงของธุรกิจอย่างมีประสิทธิภาพและการส่งต่อข้อมูลให้สถาบันการเงินอย่างโปร่งใส เช่น นโยบายบัญชีเดียวที่จะเริ่มมีผลบังคับใช้ในปี พ.ศ. 2562 ตลอดจนการใช้ข้อมูลทางเลือกอื่น ๆ ที่สะท้อนพฤติกรรมทางธุรกิจหรือทางการเงินได้ เช่น การทำธุรกรรมทางอิเล็กทรอนิกส์ การชำระค่าสาธารณูปโภค เป็นต้น

หมายเหตุ: ข้อคิดเห็นที่ปรากฏในบทความนี้เป็นความเห็นของผู้เขียน ซึ่งไม่จำเป็นต้องสอดคล้องกับความเห็นของสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์