อธิภัทร มุทิตาเจริญ [email protected] จุฬาลงกรณ์มหาวิทยาลัย

ทรงวุฒิ บุรงค์ [email protected] กรมสรรพากร

บทความนี้กลั่นกรองเนื้อหาจากบทความ aBRIDGEd ฉบับเต็มเรื่อง “ภาษีกับการลงทุนระยะยาวของคนไทย” เผยแพร่ในเว็บไซต์ของสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ (https://www.pier.or.th/)

ใกล้สิ้นปีแล้ว หลายๆ ท่านคงกำลังวางแผนการลงทุนโค้งสุดท้ายสำหรับการลดหย่อนภาษีในปีนี้ วันนี้จึงขอชวนท่านผู้อ่านคุยเรื่องการลงทุนระยะยาวผ่านระบบภาษีของคนไทยกันครับ

ก่อนอื่นเรามาทำความเข้าใจกันก่อนว่ารัฐบาลไทยจัดเก็บภาษีจากการลงทุนระยะยาวอย่างไร ในส่วนของการลงทุนเพื่อการเกษียณนั้น รัฐบาลไทยได้ให้สิทธิประโยชน์ทางภาษีต่างๆ เพื่อโน้มน้าวให้เราลงทุนมากขึ้น นั่นคือ

-

1) อนุญาตให้นำเงินลงทุนมาลดหย่อนภาษีได้ ซึ่งทำให้รายได้ที่นำมาลงทุนนั้นเสมือนว่าได้รับการยกเว้นภาษี

2) ยกเว้นภาษีสำหรับเงินได้ต่างๆ ที่เกิดขึ้นจากเงินที่กำลังสะสมในกองทุน

3) ยกเว้นภาษีเมื่อเรานำเงินสะสมออกมาจากกองทุนหากผ่านเกณฑ์ที่กำหนด แรงจูงใจทางภาษีของคนไทยสำหรับการออมเพื่อการเกษียณจัดว่าอยู่ในระดับสูง

แรงจูงใจทางภาษีของไทยในด้านการออมเพื่อการเกษียณจัดว่าอยู่ในระดับสูงเมื่อเทียบกับประเทศอื่นๆ (รูปที่ 1) โดยนโยบายของไทยใกล้เคียงกับของสิงคโปร์ที่มีการยกเว้นภาษีทั้งสำหรับการซื้อหน่วยลงทุน การเติบโตของเงินในกองทุน และการขายหน่วยลงทุน ขณะที่ประเทศอื่นๆ เช่น เกาหลีใต้ ญี่ปุ่น สหราชอาณาจักร สหรัฐฯ และออสเตรเลียนั้น จะมีการจัดเก็บภาษีที่ขาเข้า (การซื้อหน่วยลงทุน) หรือขาออก (การขายหน่วยลงทุน)

คนไทยลงทุนผ่านระบบภาษีเพิ่มขึ้นมากในช่วงทศวรรษที่ผ่านมา…

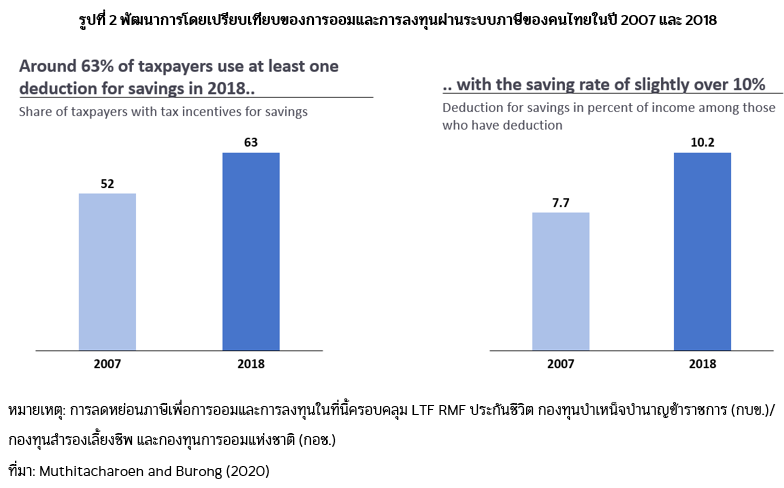

ในภาพรวมของไทย ผู้เสียภาษีมีการใช้สิทธิประโยชน์ทางภาษีเพื่อการออมและการลงทุนค่อนข้างมาก และเพิ่มขึ้นอย่างมีนัยสำคัญในช่วง 10 ปีที่ผ่านมา โดยสัดส่วนผู้เสียภาษีมีการใช้สิทธิประโยชน์ทางภาษีเพิ่มจาก 52% ของผู้เสียภาษีทั้งหมดในปี 2007 เป็น 63% ในปี 2018 และอัตราการออมผ่านระบบภาษีเพิ่มจาก 7.7% ของรายได้ผู้ที่ใช้สิทธิประโยชน์ทางภาษีในปี 2007 เป็น 10.2% ในปี 2018 (รูปที่ 2)

…แต่พฤติกรรมในการลงทุนระยะยาวแตกต่างกันมากตามกลุ่มระดับรายได้

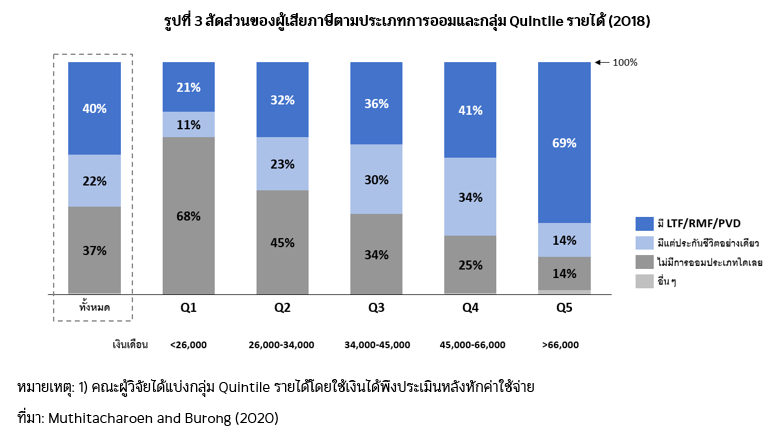

หนึ่งในประเด็นที่น่ากังวลคือ คนไทยที่มีรายได้ปานกลางและรายได้น้อยมีการลงทุนระยะยาวน้อยมาก โดยผู้เสียภาษีที่มีรายได้น้อยและปานกลางมีการลงทุนระยะยาวผ่านระบบภาษี (LTF, RMF และกองทุนสำรองเลี้ยงชีพ) อยู่ที่ประมาณ 20–30% เท่านั้น ซึ่งสัดส่วนดังกล่าวแตกต่างจากผู้มีรายได้สูงอย่างชัดเจน ซึ่งสูงกว่ามากที่ประมาณ 70% (รูปที่ 3)

นอกจากนี้ อีกข้อสังเกตที่น่าสนใจคือ ในกลุ่มรายได้ปานกลาง ประมาณ 20–30% ของผู้เสียภาษีเลือกที่จะมีการลดหย่อนภาษีเพื่อการประกันชีวิตเพียงอย่างเดียว ซึ่งสะท้อนว่าคนรายได้ปานกลางมีการออมเงิน แต่อาจจะให้ความสำคัญต่อการลงทุนเพื่อการเกษียณไม่มากนัก (รูปที่ 3)

ความสำคัญของแรงจูงใจทางภาษีแตกต่างกันตามระดับรายได้

งานวิจัยของ Muthitacharoen and Burong (2020) ศึกษาการปรับโครงสร้างอัตราภาษีของไทยในปี 2013 และพบว่าแรงจูงใจทางภาษีส่งผลกระทบอย่างมีนัยสำคัญต่อการตัดสินใจลงทุนระยะยาวของคนไทย โดยความสำคัญของแรงจูงใจทางภาษีจะส่งผลกระทบต่อกลุ่มผู้มีรายได้ปานกลางมากกว่ากลุ่มผู้มีรายได้สูงอย่างชัดเจน ทั้งนี้ การลดแรงจูงใจลง 5 percentage points ส่งผลให้แนวโน้มที่จะเก็บออมและลงทุน (marginal propensity to save) ลดลงถึง 23% ในกลุ่มคนรายได้ปานกลาง และ 5% เท่านั้นในกลุ่มคนรายได้สูง

โดยงานวิจัยชี้ว่าข้อจำกัดด้านสภาพคล่อง (liquidity constraint) เป็นเหตุผลหลักของความแตกต่างนี้ กล่าวคือ ผู้มีรายได้สูง มีแนวโน้มที่จะมีเงินเหลือมากพอที่จะลงทุนได้โดยไม่ต้องกังวลเรื่องข้อผูกมัดในการถือหน่วยลงทุน ส่งผลให้การลดแรงจูงใจทางภาษีในปี 2013 แทบจะไม่กระทบต่อการตัดสินใจซื้อ LTF ของคนกลุ่มนี้ ในขณะที่คนรายได้ปานกลางมีแนวโน้มที่จะมีสัดส่วนของเงินที่เหลือมากพอสำหรับการลงทุนระยะยาวต่อรายได้น้อยกว่า ทำให้การเปลี่ยนแปลงแรงจูงใจทางภาษีมีผลต่อการตัดสินใจลงทุนมากกว่า

โดยสรุป ข้อค้นพบข้างต้นนำมาสู่นัยต่อการวางนโยบายการออมและการลงทุนของไทย 2 ประการ ดังนี้

1) การส่งเสริมความรู้ทางการเงินต้องครอบคลุมไปถึงการตระหนักถึงความสำคัญของการออมระยะยาวและความเข้าใจทางเลือกการออมและการลงทุนในสินทรัพย์แต่ละประเภท งานศึกษาชี้ว่ามีเพียง 20-30% ของผู้เสียภาษีรายได้น้อยและปานกลางเท่านั้นที่มีการลงทุนระยะยาว ดังนั้น การส่งเสริมความรู้ทางการเงินจึงไม่ควรจำกัดอยู่ที่การวางแผนการใช้จ่ายในชีวิตประจำวันเท่านั้น แต่ควรจะทำให้คนไทยโดยเฉพาะอย่างยิ่งกลุ่มผู้มีรายได้น้อยและรายได้ปานกลางเห็นความสำคัญของการออมเพื่อการเกษียณ และสามารถเปรียบเทียบผลตอบแทนและความเสี่ยงจากการออมและการลงทุนในสินทรัพย์ต่างๆ ที่จะสอดคล้องต่อเป้าหมายทางการเงินหลังเกษียณของตนเองได้

2) การติดตามพฤติกรรมการลงทุนใน SSF และ RMF ผลการศึกษาได้ชี้ให้เห็นถึงบทบาทที่สำคัญของแรงจูงใจทางภาษีในกลุ่มคนรายได้ปานกลาง ซึ่งเชื่อมโยงกับข้อจำกัดทางสภาพคล่องของคนกลุ่มนี้ ข้อค้นพบนี้จึงสนับสนุนการเปลี่ยนแปลงนโยบายในปี 2020 ที่ได้ขยายโอกาสในการใช้สิทธิประโยชน์ทางภาษีสำหรับคนรายได้ปานกลางและรายได้น้อย และจำกัดวงเงินการใช้สิทธิประโยชน์ทางภาษีสำหรับคนรายได้สูง รวมถึงผ่อนคลายเงื่อนไขเกณฑ์การลงทุนขั้นต่ำสำหรับ RMF

อย่างไรก็ตาม ภาครัฐจำเป็นต้องติดตามพฤติกรรมการลงทุนของคนไทยว่าเปลี่ยนแปลงไปอย่างไรภายใต้นโยบายใหม่นี้ รวมถึงศึกษาประสิทธิผลของนโยบาย เพื่อให้นโยบายภาษีตอบโจทย์ทั้งการเข้าสู่สังคมสูงวัยและความยั่งยืนทางการคลังไปพร้อมกัน

หมายเหตุ : ข้อคิดเห็นที่ปรากฏในบทความนี้เป็นความเห็นของผู้เขียน ซึ่งไม่จำเป็นต้องสอดคล้องกับความเห็นของสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์

ข่าวหรือบทความที่เกี่ยวข้อง