อีไอซี ธนาคารไทยพาณิชย์ ปรับลดคาดการณ์ GDP ปี 2020 เหลือ 2.1% (เดิมคาด 2.7%) จากผลกระทบโรคระบาดไวรัสโคโรนา 2019 และความล่าช้าของการจัดทำงบประมาณ โดยมองว่า

- สถานการณ์โรคระบาด 2019-nCoV ยังมีความไม่แน่นอนสูง และมีการเปลี่ยนแปลงค่อนข้างรวดเร็ว

อย่างไรก็ตาม จากมาตรการควบคุมโรคระบาด 2019-nCov ที่เข้มงวดของจีน อีไอซีคาดว่าผลกระทบต่อ

ภาคท่องเที่ยวไทยน่าจะมีมากที่สุดในช่วงเดือนกุมภาพันธ์ – มีนาคม 2020 และเริ่มมีการฟื้นตัวได้หลังจากนั้น โดยในกรณี Better / Base / Worse scenario อัตราการเติบโตของนักท่องเที่ยว (%YOY) จะติดลบติดต่อกัน 3 / 4 / 6 เดือน ทำให้จำนวนนักท่องเที่ยวต่างชาติทั้งปี 2020 หดตัวที่ -2.5% / -4.6% / -8.1% ตามลำดับ - ผลกระทบอีกหนึ่งช่องทางของโรค 2019-nCoV คือการชะลอตัวของเศรษฐกิจจีนในปี 2020 (ปรับประมาณการจาก 5.8% เป็น 5.4% YOY) ซึ่งนอกจากจะเป็นความเสี่ยงต่อการฟื้นตัวของเศรษฐกิจโลกแล้ว ยังอาจมีผลกระทบต่อห่วงโซ่การผลิตในระยะถัดไป โดยในกรณี Base case อีไอซีได้ปรับประมาณการอัตราการเติบโตของมูลค่าการส่งออกของไทยปี 2020 จาก 0.2% ลงเหลือ -1.0%

- นอกจากผลกระทบของโรคระบาด 2019-nCoV แล้ว ความล่าช้าในการผ่าน ร่าง พ.ร.บ. งบประมาณปี 2020 จะส่งผลให้การลงทุนภาครัฐลดลงค่อนข้างมากในช่วงไตรมาสที่ 1/2020 และเมื่อพิจารณาผลกระทบจากทั้งสองประเด็น อีไอซีปรับประมาณการอัตราการเติบโตของเศรษฐกิจไทยปี 2020 ลงเหลือ 2.1% (จากเดิม 2.7%) ในกรณี Base case

- จากผลกระทบที่ค่อนข้างมีนัยสำคัญจากโรคระบาด 2019-nCoV บวกกับความล่าช้าเพิ่มเติมในการอนุมัติงบประมาณปี 2020 อีไอซีคาดว่าคณะกรรมการนโยบายการเงิน (กนง.) มีแนวโน้มปรับลดอัตราดอกเบี้ยนโยบายลง 1 ครั้ง (25 bps) มาอยู่ที่ 1% ภายในไตรมาสแรกของปี 2020

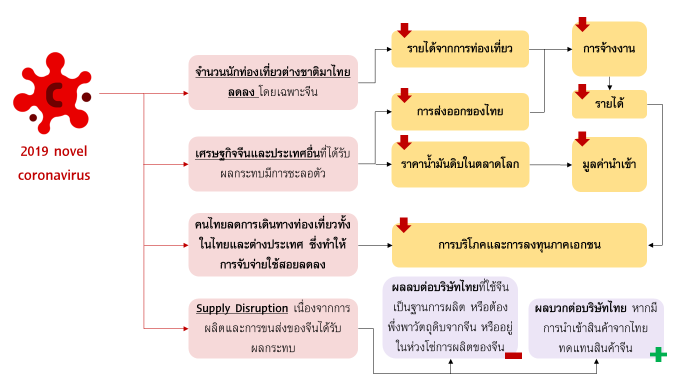

การแพร่ระบาดของเชื้อไวรัส 2019 Novel Coronavirus (2019-nCoV) ตั้งแต่เดือนธันวาคม 2019 และความล่าช้าในการอนุมัติงบประมาณประจำปีได้ส่งผลกระทบต่อสภาวะเศรษฐกิจของไทยผ่านหลายช่องทาง ทั้งผลกระทบที่จะเกิดขึ้นกับภาคการท่องเที่ยวและภาคการส่งออกของไทยจากโรคระบาดและมาตรการของรัฐบาลจีนในการควบคุมการแพร่ระบาดของโรคอย่างรวดเร็วและเข้มงวดตั้งแต่ช่วงปลายเดือนมกราคม

รวมไปถึงผลกระทบต่ออุตสาหกรรมการรับเหมาก่อสร้างภายในประเทศและอุตสาหกรรมอื่น ๆ ที่เกี่ยวข้อง ซึ่งได้รับผลกระทบโดยตรงจากความล่าช้าในการอนุมัติงบประมาณประจำปี ดังนั้น อีไอซีจึงได้ทำการประเมินและวิเคราะห์ผลกระทบจากทั้งสองเหตุการณ์ดังกล่าวต่อสภาวะเศรษฐกิจของไทยในปี 2020

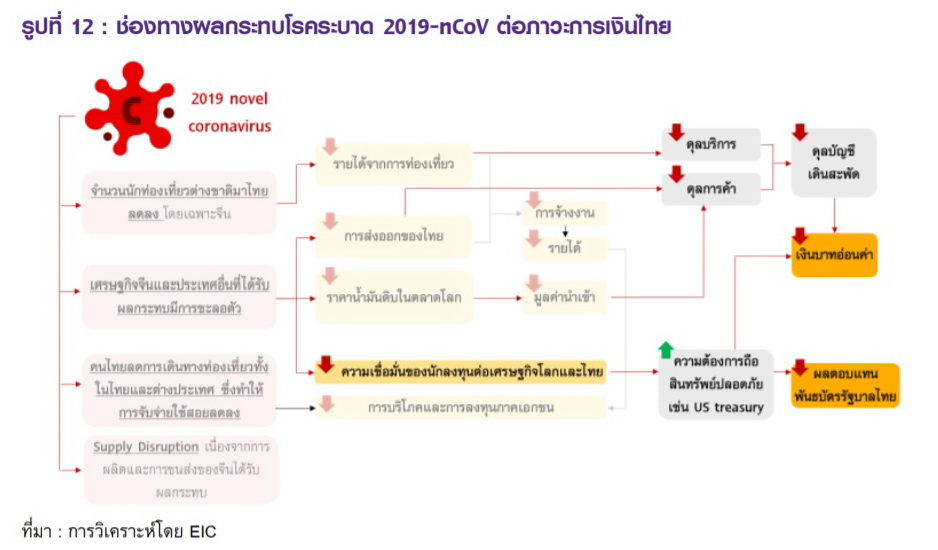

โรคระบาด 2019-nCoV ส่งผลกระทบต่อเศรษฐกิจไทยใน 2 ช่องทางหลักคือภาคการท่องเที่ยวและการส่งออก (รูปที่ 1) โดยจากมาตรการที่เข้มงวดของทางการจีน ด้านการห้ามไม่ให้กรุ๊ปทัวร์ออกนอกประเทศ ประกอบกับความตื่นกลัวของผู้คนในหลายประเทศทั่วโลก ทำให้คาดว่าจะมีนักท่องเที่ยวต่างชาติเดินทางเข้าไทยน้อยลง

นอกจากนี้ การชะลอตัวของเศรษฐกิจจีนและอีกหลายประเทศที่ได้รับผลกระทบในช่วงไตรมาสที่ 1 จึงมีแนวโน้มส่งผลต่อภาคส่งออกของไทยในระยะข้างหน้า ขณะที่ในส่วนของการเดินทางท่องเที่ยวและจับจ่ายใช้สอยของคนไทย คาดว่าก็จะได้รับผลกระทบเช่นกันจากความตื่นกลัวของสถานการณ์โรคระบาด จึงเป็นความเสี่ยงสำคัญต่อการบริโภคภาคเอกชน และสุดท้าย สถานการณ์โรค 2019-nCoV ยังส่งผลต่อการหยุดชะงักของการผลิตและขนส่ง (supply disruption) เนื่องจากมาตรการควบคุมการเดินทางและขยายวันหยุด รวมถึงมาตรการอื่น ๆ ได้ส่งผลกระทบต่อการผลิตและการขนส่งของจีน ซึ่งจะมีทั้งผลดีและผลเสียต่อภาคธุรกิจไทย กล่าวคือ ธุรกิจที่มีฐานการผลิตในจีน หรือต้องพึ่งพาวัตถุดิบจากจีนในการผลิต หรือเป็นธุรกิจที่อยู่ในห่วงโซ่การผลิตของจีน จะได้รับผลกระทบจากการหยุดชะงักดังกล่าว อย่างไรก็ดี บางภาคธุรกิจอาจได้รับผลดีจากการส่งสินค้าทดแทนสินค้าจีนที่ไม่สามารถผลิตได้ ซึ่งเป็นประเด็นที่จะต้องมีการติดตามอย่างใกล้ชิดต่อไป

ที่มา : การวิเคราะห์โดย EIC

สำหรับการวิเคราะห์ผลกระทบด้านการท่องเที่ยว อีไอซีได้ใช้เหตุการณ์โรคระบาด SARS (Severe Acute Respiratory Syndrome) เป็นเหตุการณ์อ้างอิง เนื่องจากมีคุณลักษณะคล้ายกันหลายประการ โดยงานวิจัยของทีมนักวิทยาศาสตร์ชาวจีนซึ่งถูกเผยแพร่ในเบื้องต้นบนเว็บไซต์ฐานข้อมูล bioRxiv (bioarchives) พบว่าลักษณะทางพันธุกรรมของไวรัส 2019-nCoV มีส่วนที่เหมือนกับลักษณะทางพันธุกรรมของไวรัส SARS-related coronavirus (SARS-CoV) ถึง 79.5% และเหมือนกับลักษณะพันธุกรรมของไวรัส coronavirus ที่พบในค้างคาวถึง 96% นอกจากนี้ ทั้งโรค SARS และโรคที่เกิดจากเชื้อไวรัส 2019-nCoV ยังมีคุณลักษณะที่คล้ายคลึงกันในมิติอื่น ๆ ด้วย ตามตารางที่ 1

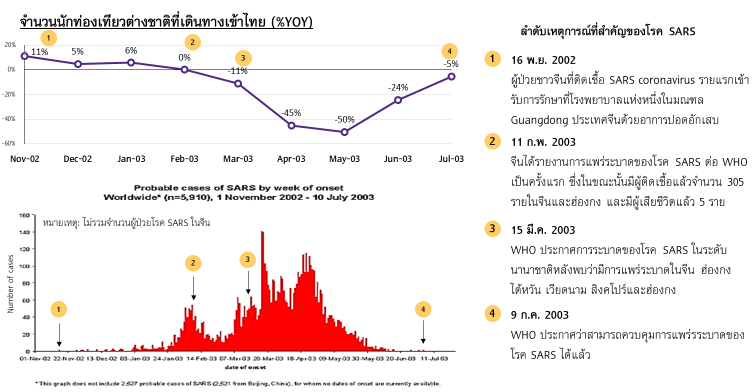

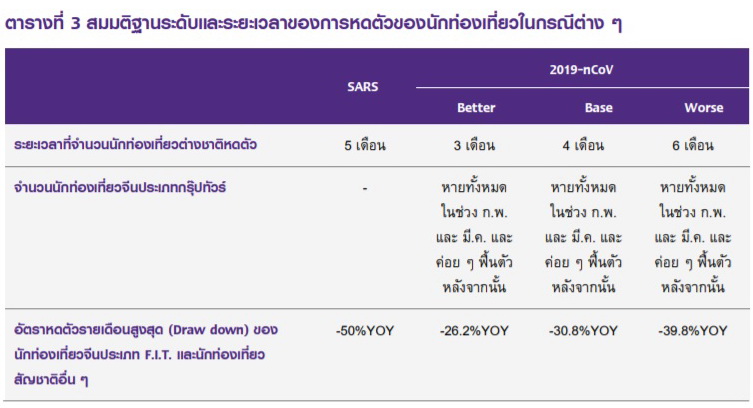

ทั้งนี้การระบาดของ SARS มีช่วงเวลาระหว่างเดือนพฤศจิกายน 2002 ถึงกรกฎาคม 2003 แต่ทางการจีนใช้เวลากว่า 3 เดือนก่อนที่จะรายงานต่อองค์การอนามัยโลก (World Health Organization, WHO) ในเดือนกุมภาพันธ์ 2003 ซึ่งหลังจากนั้น จำนวนนักท่องเที่ยวต่างชาติของไทยหดตัวติดต่อกัน 5 เดือน ก่อนที่จะกลับมาขยายตัวอีกครั้งในเดือนสิงหาคม 2003 โดยมีการหดตัวมากสุดที่ -50%YOY ซึ่งเป็นการหดตัวของทั้งนักท่องเที่ยวจีนและนักท่องเที่ยวสัญชาติอื่น ๆ (รูปที่ 2)

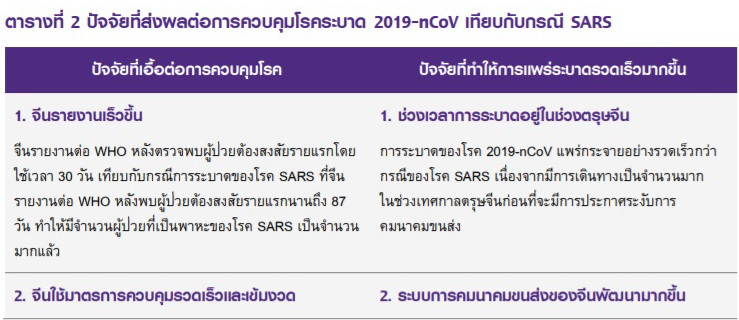

อย่างไรก็ตาม สถานการณ์การระบาดของโรค 2019-nCoV กับโรค SARS ก็มีความแตกต่างกันในหลายประเด็น ซึ่งมีทั้งปัจจัยที่เอื้อให้การควบคุมโรค 2019-nCoV ในปัจจุบันทำได้ง่ายขึ้น และปัจจัยที่ทำให้การระบาดของโรคมีความรวดเร็วมากขึ้นเช่นกัน ซึ่งมีรายละเอียดดังตารางที่ 2

ทั้งนี้โดยสรุปแล้ว อีไอซีคาดว่าการควบคุมโรค 2019-nCoV มีแนวโน้มใช้ระยะเวลาสั้นกว่าในกรณีของ SARS เนื่องจากความรวดเร็วของทางการจีนในการรายงานต่อ WHO ซึ่งทำให้ประเทศอื่น ๆ สามารถตอบสนองต่อการระบาดของโรค 2019-nCoV ได้อย่างทันท่วงที รวมไปถึงมาตรการควบคุมการแพร่ระบาดของทางการจีนที่มีความรวดเร็วและเข้มงวด เช่น การระงับระบบคมนาคมขนส่งทั้งหมดในเมืองอู่ฮั่นและเมืองอื่น ๆ ในมณฑลหูเป่ยตั้งแต่วันที่ 23-24 มกราคม 2020 รวมถึงการระงับการเดินทางของนักท่องเที่ยวจีนประเภทกรุ๊ปทัวร์ที่จะเดินทางออกนอกประเทศจีนตั้งแต่วันที่ 27 มกราคม 2020 ประกอบกับความก้าวหน้าทางการแพทย์ที่มีมากขึ้น จึงทำให้คาดว่าการควบคุมโรคจะมีประสิทธิผลมากกว่าเดิม อย่างไรก็ดี เนื่องจากสถานการณ์ยังไม่คงที่ และมีการเปลี่ยนแปลงอย่างรวดเร็ว อีไอซีจึงทำการวิเคราะห์ในหลายกรณี (Scenario Analysis) โดยจะกล่าวถึงรายละเอียดในส่วนต่อไป

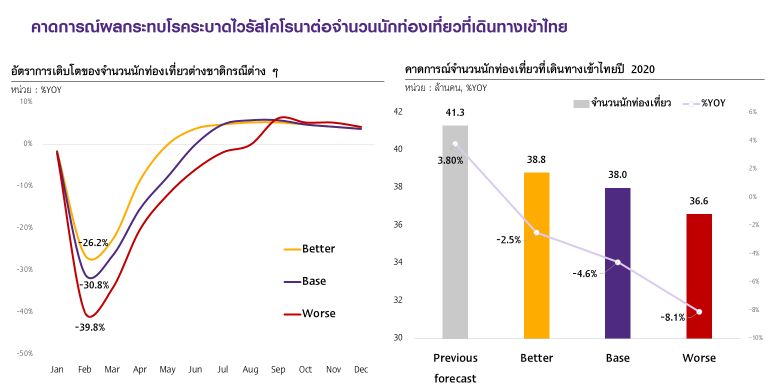

อีไอซีทำการวิเคราะห์ผลกระทบของ 2019-nCoV ต่อเศรษฐกิจไทยเป็น 3 กรณี ได้แก่ กรณี Base, Better และ Worse โดยทั้งสามกรณี จำนวนนักท่องเที่ยวจะหดตัว (แบบ %YOY) มากสุดในช่วงเดือนกุมภาพันธ์และมีนาคม 2020 โดยมีสมมติฐานให้นักท่องเที่ยวจีนแบบกรุ๊ปทัวร์หายไปทั้งหมดในช่วง 2 เดือนนี้ จากมาตรการห้ามประกอบการของทางการจีน ขณะที่นักท่องเที่ยวจีนแบบ Free Individual Traveller (FIT) และนักท่องเที่ยวสัญชาติอื่น ก็มีการลดลงมากเช่นเดียวกัน และจะค่อย ๆ ฟื้นตัวหลังจากเดือนมีนาคมเป็นต้นมา ซึ่งในกรณีฐาน (Base) จำนวนนักท่องเที่ยวจะหดตัวเป็นระยะเวลา 4 เดือน และกลับมามีจำนวนเท่ากับปี 2019 (0%YOY) ในเดือนมิถุนายน 2020 ขณะที่กรณี Better จำนวนนักท่องเที่ยวจะมีระยะเวลาหดตัวน้อยกว่าที่ 3 เดือน และสุดท้ายในกรณี Worse นักท่องเที่ยวจะหดตัวยาวนานสุด โดยมีระยะเวลาถึง 6 เดือน (รายละเอียดตามตารางที่ 3 และรูปที่ 3)

ผลการวิเคราะห์ปรากฏว่าจำนวนนักท่องเที่ยวต่างชาติของไทยปี 2020 ปรับลดเหลือ 36.6 – 38.8 ล้านคน จากคาดการณ์เดิมที่ 41.3 ล้านคน โดยขึ้นอยู่กับความรุนแรงของสถานการณ์ โดยจากรูปที่ 3 จะเห็นได้ว่าในกรณี Base case จำนวนนักท่องเที่ยวปี 2020 จะเหลือ 38.0 ล้านคน คิดเป็นการหดตัว -4.6%YOY ขณะที่ในกรณีของ Better case จำนวนนักท่องเที่ยวเหลือ 38.8 ล้านคน คิดเป็นการหดตัว -2.5%YOY และสุดท้ายในกรณี Worse cae นักท่องเที่ยวจะเหลือเพียง 36.6 ล้านคน หรือคิดเป็นการหดตัวมากถึง -8.1%YOY

นอกจากผลกระทบในส่วนของจำนวนนักท่องเที่ยวต่างชาติแล้ว การท่องเที่ยวภายในประเทศก็มีความเสี่ยงที่จะได้รับผลกระทบจากการแพร่ระบาดเช่นกัน โดยเฉพาะในจังหวัดที่เป็นแหล่งท่องเที่ยวยอดนิยมของนักท่องเที่ยวชาวจีน เช่น กรุงเทพฯ เมืองพัทยา เชียงใหม่ ภูเก็ต ฯลฯ เนื่องจากไทยถือเป็นประเทศที่มีจำนวนนักท่องเที่ยวจีนสูงที่สุดในโลกหากไม่รวมเขตการปกครองพิเศษฮ่องกง มาเก๊า และไต้หวัน รวมถึงเป็นประเทศที่มีผู้ป่วยติดเชื้อไวรัส 2019-nCoV ในระดับสูง (ข้อมูล ณ วันที่ 4 กุมภาพันธ์ 2020 ไทยมีผู้ติดเชื้อ 19 คน เป็นรองเพียงจีนและญี่ปุ่น) จึงทำให้คนไทยอาจมีความกังวลและตื่นกลัวกับสถานการณ์ และลดการเดินทางท่องเที่ยว รวมถึงการจับจ่ายใช้สอยตามห้างสรรพสินค้า ตลาด และแหล่งท่องเที่ยวอื่น ๆ ซึ่งนับเป็นอีกปัจจัยเสี่ยงสำคัญต่อสถานการณ์เศรษฐกิจในประเทศ

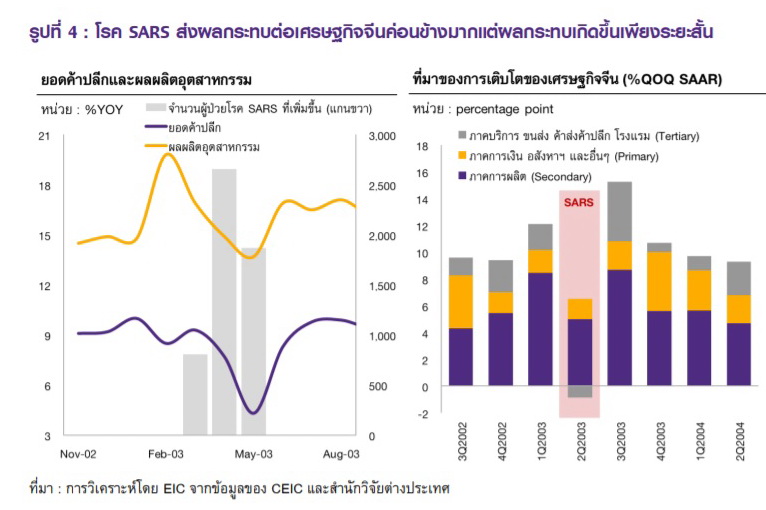

นอกจากนี้ โรคระบาด 2019-nCoV ยังส่งผลลบต่อเศรษฐกิจจีน โดยจากบทเรียนของโรค SARSเศรษฐกิจจีนได้รับผลกระทบค่อนข้างมากโดยเฉพาะภาคบริการ แต่ผลกระทบเกิดขึ้นเพียงระยะสั้น จากเหตุการณ์โรค SARS ในปี 2003 พบว่าหลังจากที่จำนวนผู้ป่วยเพิ่มขึ้นอย่างมากในช่วงเดือนเมษายนถึงพฤษภาคม 2003 ได้ส่งผลให้ยอดค้าปลีกและผลผลิตอุตสาหกรรมชะลอตัวลงในช่วงต้นไตรมาสที่ 2 ของปี 2003 (รูปที่ 4 ซ้ายมือ) แต่หลังจากจำนวนผู้ป่วยเริ่มคงที่ตั้งแต่เดือนมิถุนายน 2003 เป็นต้นไป ยอดค้าปลีกและผลผลิตอุตสาหกรรมก็กลับมาฟื้นตัวในไตรมาสที่ 3 ของปี 2003 สำหรับผลกระทบต่อการเติบโตของเศรษฐกิจจีนในช่วงดังกล่าว เศรษฐกิจจีนในไตรมาส 2 ปี 2003 ได้ชะลอตัวลงอยู่ที่ 3.4%QOQ SAAR เทียบกับไตรมาส 1 ที่ขยายตัวถึง 12%QOQ SAAR (รูปที่ 4 ขวามือ) โดยปัจจัยฉุดเศรษฐกิจจีนที่สำคัญ คือ ภาคบริการ (ภาคการขนส่ง ค้าส่งค้าปลีก และโรงแรม) ซึ่งหดตัวในไตรมาสที่ 2 ปี 2003 จากมาตรการจำกัดการท่องเที่ยวในจีน แต่ต่อมาในไตรมาส 3 ที่โรค SARS เริ่มอยู่ภายใต้การควบคุมของทางการจีน จึงได้เริ่มผ่อนคลายมาตรการการจำกัดไปบางส่วน ทำให้เศรษฐกิจจีนกลับมาฟื้นตัวอย่างรวดเร็ว

สถานการณ์โรคระบาด 2019-nCoV อาจส่งผลกระทบต่อเศรษฐกิจจีนมากกว่าโรค SARS เนื่องจากมีจำนวนผู้ติดเชื้อมากกว่าและมีมาตรการการควบคุมโรคของทางการจีนที่เข้มงวดกว่าเดิม รวมถึงหากสถานการณ์ยืดเยื้ออาจส่งผลต่อห่วงโซ่การผลิตภายในภูมิภาคเพิ่มเติมได้ จนถึงปัจจุบัน ทางการจีนได้ประกาศปิดเมืองใหญ่ ๆ ที่มีการระบาดของโรค โดยไม่ให้พลเมืองเข้าออกจากเมืองหากไม่มีความจำเป็นเพื่อป้องกันการกระจายของโรค ซึ่งมาตรการดังกล่าวมีความเข้มงวดมากกว่าสถานการณ์โรค SARS ในปี 2003 ประกอบกับสถานการณ์โรค 2019-nCoV เกิดขึ้นในช่วงเดียวกับเทศกาลวันหยุดตรุษจีน ซึ่งการใช้จ่ายในเทศกาลตรุษจีนมีนัยสำคัญต่อการบริโภคภายในของเศรษฐกิจจีนในช่วงไตรมาสแรกของปี จึงเป็นความเสี่ยงต่อแนวโน้มเศรษฐกิจจีนในช่วงไตรมาสที่ 1 ของปี 2020 ซึ่งส่งผลกระทบต่อการบริโภคของครัวเรือน (คิดเป็น 38.7% ของเศรษฐกิจจีนในปี 2018) และภาคการท่องเที่ยวเป็นหลัก

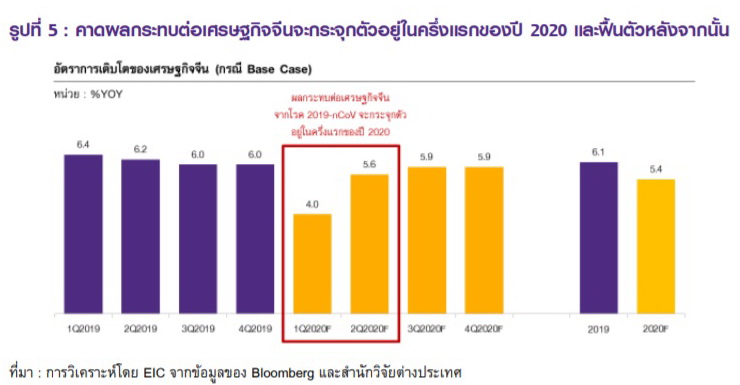

สำหรับผลกระทบต่อ GDP จีนในปี 2020 อีไอซีประเมินในกรณีฐานว่าเศรษฐกิจจีนในไตรมาส 1 ปี 2020 ลดลงราว 1.6 ppt โดยเติบโตชะลอลงเหลือ 4.0%YOY (จากประมาณการเดิมที่ 5.6%YOY) และเริ่มฟื้นตัวขึ้นตั้งแต่ไตรมาส 2 เป็นต้นไปหลังจากผ่อนคลายมาตรการควบคุม ทั้งนี้คาดว่าเศรษฐกิจจีนปี 2020 จะเติบโตที่ 5.4% จากเดิมที่คาดไว้ที่ 5.8% (รูปที่ 5) อย่างไรก็ดี หากสถานการณ์มีความรุนแรงและใช้เวลาในการควบคุมนานกว่าที่คาด ผลกระทบต่อเศรษฐกิจจีนก็จะได้รับผลกระทบมากขึ้นตามไปด้วย

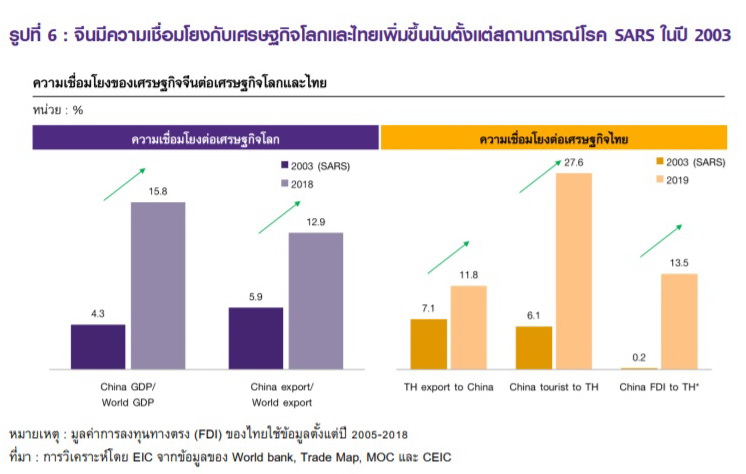

นอกจากนี้ โรค 2019-nCoV ยังส่งผลกระทบต่อภาคการผลิต เนื่องจากทางการจีนประกาศขยายช่วงวันหยุดตรุษจีนออกไปจนถึงวันที่ 2 กุมภาพันธ์ 2020 (ในกรณีของเมืองปักกิ่งขยายไปจนถึงวันที่ 9 กุมภาพันธ์) ซึ่งหากการปิดทำการมีความยืดเยื้อ ก็อาจส่งผลต่อภาคการผลิตภายในประเทศและต่อเนื่องไปยังห่วงโซ่การผลิต (supply chain) ในภูมิภาคเพิ่มเติมได้ โดยอีไอซีคาดว่าผลกระทบต่อห่วงโซ่การผลิตของจีนจากเหตุการณ์ 2019-nCoV จะมีสูงกว่าในช่วงสถานการณ์โรค SARS ค่อนข้างมาก เนื่องจากเศรษฐกิจจีนมีความสำคัญต่อเศรษฐกิจโลกมากขึ้น (สัดส่วนขนาดเศรษฐกิจจีนคิดเป็น 15.8% ของ GDP โลกในปี 2018 เทียบกับ 4.3% ของ GDP โลกในปี 2003) (รูปที่ 6)

อีไอซีมองว่าทางการจีนจะออกมาตรการเพื่อตอบสนองต่อสถานการณ์โรคระบาดแบ่งเป็น 2 ช่วง ได้แก่ 1) ช่วงมาตรการควบคุมโรค และ 2) ช่วงมาตรการกระตุ้นเศรษฐกิจ

- จนถึงปัจจุบัน ทางการจีนให้ความสำคัญกับการควบคุมการแพร่ระบาดของโรคเป็นหลัก ทั้งการกักกันพื้นที่การแพร่ระบาดของโรคและมาตรการจำกัดการท่องเที่ยว ซึ่งมาตรการดังกล่าวน่าจะส่งผลให้เกิดการชะลอตัวของเศรษฐกิจจีนอย่างมีนัยสำคัญ ขณะที่ประสิทธิภาพของมาตรการกระตุ้นการบริโภคและการลงทุนในช่วงนี้มีจำกัด ทางการจีนจึงมีแนวโน้มคงอัตราดอกเบี้ยนโยบายและรักษาสภาพคล่องให้เพียงพอในช่วงของมาตรการควบคุมโรค

- แต่หลังจากการแพร่ระบาดเริ่มอยู่ภายใต้การควบคุมของทางการจีนแล้ว ทางการจีนก็จะค่อย ๆ เริ่มปรับ

ทิศทางการใช้มาตรการโดยพุ่งเป้าไปที่การกระตุ้นเศรษฐกิจมากขึ้น ทั้งมาตรการกระตุ้นทางการคลัง โดยการลงทุนภาครัฐจะเข้ามามีบทบาทสำคัญ รวมถึงมาตรการการสนับสนุนการบริโภคภายในประเทศ ขณะที่นโยบายการเงินคาดว่าจะยังคงอยู่ในระดับผ่อนคลายในปี 2020 และอีไอซีคาดว่าธนาคารกลางจีน (PBOC) มีโอกาสลดอัตราส่วนสำรองขั้นต่ำของธนาคารพาณิชย์ (RRR) อีก 50 bps ในช่วงกลางปีนี้

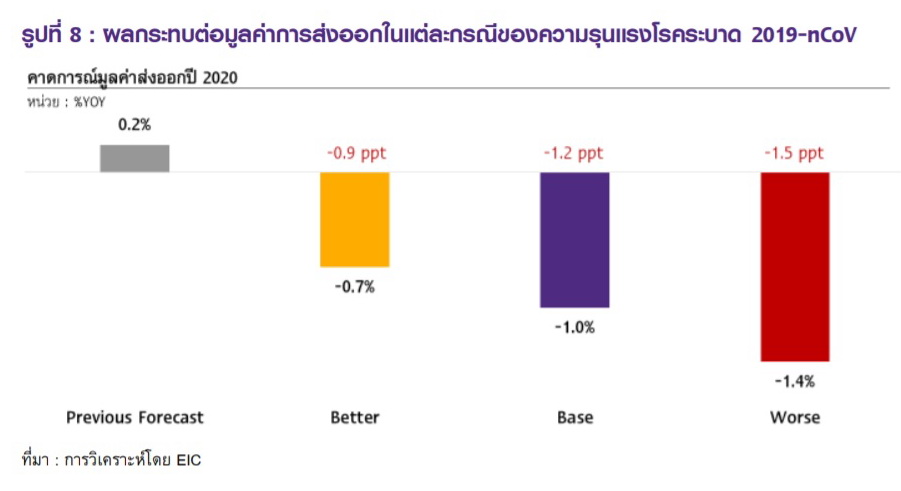

นอกเหนือจากสถานการณ์ในจีน โรคระบาดได้แพร่กระจายไปยังอีกหลายประเทศซึ่งส่วนหนึ่งเป็นคู่ค้าหลักของไทย ทำให้การฟื้นตัวของของภาคการส่งออกไทยในปี 2020 เผชิญความเสี่ยงเพิ่มขึ้น จากบทเรียนโรค SARS ในปี 2003 พบว่านอกจากจีนแล้ว ประเทศอื่น ๆ ที่พบผู้ป่วยที่เป็นโรค SARS ก็ได้รับผลกระทบทางเศรษฐกิจอย่างมีนัยเช่นกัน เช่น เศรษฐกิจสิงคโปร์, ไต้หวัน และฮ่องกงที่ได้รับผลกระทบอย่างหนักในช่วงไตรมาส 2 และ3 ของปี 2013 (รูปที่ 7) ในกรณีของโรค 2019 n-CoV ล่าสุดได้มีการพบผู้ป่วยในประเทศ ญี่ปุ่น ฮ่องกง สิงค์โปร์ ไต้หวัน และออสเตรเลีย ซึ่งประเทศเหล่านี้เป็นคู่ค้าหลักสำคัญของไทย ซึ่งหากโรคระบาดไวรัสโคโรนามีความรุนแรงมากขึ้นในประเทศเหล่านี้ ก็อาจส่งผลให้เกิดการชะลอตัวทางเศรษฐกิจเกิดขึ้น และกลายเป็นความเสี่ยงที่เพิ่มขึ้นต่อการฟื้นตัวของภาคการส่งออกของไทยในปี 2020 โดยในกรณีฐาน อีไอซีปรับลดคาดการณ์การส่งออกของไทยจากเดิมที่เคยคาดไว้ที่ 0.2%YOY เป็น -1.0%YOY (รูปที่ 8)

จากแนวโน้มเศรษฐกิจจีนและเศรษฐกิจโลกที่ได้รับผลกระทบจาก 2019-nCoV ทำให้คาดว่าอุปสงค์การบริโภคน้ำมันดิบจะปรับตัวลดลง ซึ่งส่งผลต่อราคาน้ำมันดิบโลก โดยจากข้อมูลล่าสุด พบว่าระดับราคาน้ำมันดิบ Brent มีการปรับลดลงต่อเนื่องจากช่วงต้นปี (รูปที่ 9) โดยอีไอซีประเมินว่า หากสถานการณ์โรคระบาดมีความรุนแรงมากขึ้น ก็จะส่งผลทำให้ราคาน้ำมันดิบปรับลดลง ทำให้ราคาน้ำมันดิบเฉลี่ยทั้งปี 2020 มีแนวโน้มปรับลดลงจากเดิม 65 ดอลลาร์สหรัฐต่อบาร์เรล มาอยู่ที่ 57 – 62 ดอลลาร์สหรัฐต่อบาร์เรล ขึ้นอยู่กับความรุนแรงของสถานการณ์โรคระบาดและการตอบสนองด้านอุปทานของประเทศในกลุ่ม OPEC และผู้ผลิต Shale oil ในสหรัฐฯ

นอกจากประเด็นความเสี่ยงจากโรคระบาด 2019-nCoV แล้ว เศรษฐกิจไทยยังได้รับผลกระทบเพิ่มเติมจากความล่าช้าในการอนุมัติ พ.ร.บ. งบประมาณรายจ่าย ซึ่งมีรายละเอียด ดังนี้

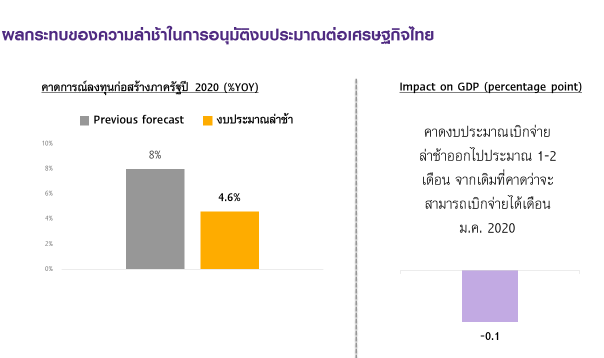

ความล่าช้าของการอนุมัติ พ.ร.บ. งบประมาณรายจ่ายจะทำให้อัตราเติบโตของรายจ่ายลงทุนก่อสร้างภาครัฐปรับลดลงจากคาดการณ์เดิมที่ 8% เหลือ 4.6% โดยจากการที่ศาลรัฐธรรมนูญรับพิจารณาคำร้องกรณีเสียบบัตรแทนกัน จึงทำให้หลายฝ่ายคาดการณ์ว่าปัญหาดังกล่าวจะต้องเข้าสู่กระบวนการพิจารณาของศาลรัฐธรรมนูญ ซึ่งอาจทำให้การใช้จ่ายงบประมาณล่าช้าออกไปอีก 1 – 2 เดือนจากเดิมที่คาดว่าจะผ่านร่างได้ภายในเดือนมกราคม 2020 โดยความล่าช้าจะส่งผลกระทบต่อรายจ่ายลงทุนภาครัฐเป็นสำคัญ เนื่องจากรายจ่ายประจำสามารถใช้กรอบรายจ่ายเดิมเบิกจ่ายไปพลางก่อนได้ แต่รายจ่ายลงทุน (ที่ยังไม่ก่อหนี้ผูกพัน) จะไม่มีกรอบรายจ่ายเดิมให้อ้างอิง จึงได้รับผลกระทบมาก สะท้อนจากข้อมูลล่าสุดในช่วงเดือน ต.ค. – ธ.ค. 2019 ที่รายจ่ายงบลงทุนหดตัวเฉลี่ยมากถึง -65.5%YOY

ทั้งนี้หาก พ.ร.บ. รายจ่ายงบประมาณได้รับการอนุมัติ คาดว่าภาครัฐก็จะทำการเร่งเบิกจ่ายเม็ดเงินเข้าพยุงเศรษฐกิจ อย่างไรก็ดี อีไอซีประเมินว่าการเร่งเบิกจ่ายดังกล่าวจะทำได้จำกัดและไม่สามารถชดเชยการใช้จ่ายที่สูญเสียไปจากความล่าช้าของงบประมาณได้ทั้งหมดในปีนี้ เนื่องจากงบลงทุนที่ไม่สามารถเบิกจ่ายได้ในปัจจุบัน คืองบลงทุนใหม่ที่ยังไม่มีการก่อหนี้ผูกพัน ซึ่งการเร่งเบิกจ่ายงบลงทุนใหม่ในส่วนนี้ จะมีข้อจำกัดเกี่ยวกับกระบวนการจัดซื้อจัดจ้างที่ประกอบไปด้วยขั้นตอนและกฎหมายหลายข้อ ดังนั้น อีไอซีจึงคาดว่ารายจ่ายก่อสร้างภาครัฐในปี 2020 จะปรับลดลงจากเดิมที่คาดไว้ที่ 8% เหลือ 4.6% (รูปที่ 10) ซึ่งจะส่งผลกระทบต่อ GDP ประมาณ -0.1 ppt.

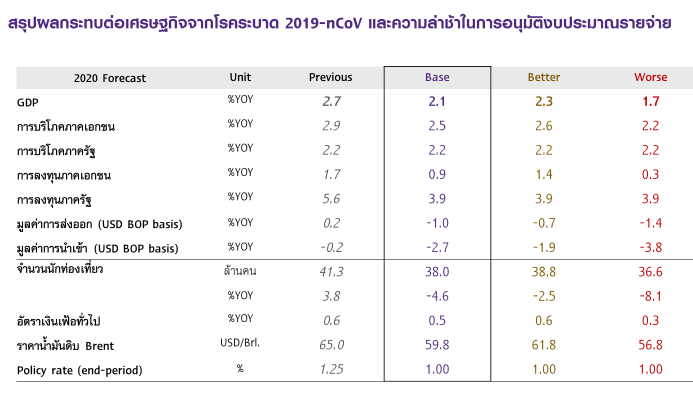

ทั้งนี้หากรวมผลกระทบจากโรคระบาด 2019-nCoV และความล่าช้าในการจัดทำงบประมาณ อีไอซีปรับลดคาดการณ์ GDP ปี 2020 จาก 2.7% เหลือ 2.1% ในกรณีฐาน โดยมีรายละเอียดตามรูปที่ 11 อย่างไรก็ดี คาดว่าหากเศรษฐกิจไทยปรับตัวลดลงมาก ภาครัฐก็อาจเข้ามาช่วยประคองเศรษฐกิจผ่านมาตรการช่วยเหลือและกระตุ้นเศรษฐกิจเพิ่มเติม ซึ่งจะต้องติดตามต่อไปว่าลักษณะและขนาดของมาตรการจะเป็นอย่างไร

ผลกระทบต่อภาคการเงินของไทย

ด้วยความเสี่ยงจากโรคระบาด 2019-nCoV และความล่าช้าในการอนุมัติงบประมาณ อีไอซีคาดว่า คณะกรรมการนโยบายการเงิน (กนง.) มีแนวโน้มปรับลดอัตราดอกเบี้ยนโยบายลง 1 ครั้ง (25 bps) มาอยู่ที่ 1% ภายในไตรมาสแรกของปี 2020 โดยอีไอซีได้เคยประเมินเงื่อนไขที่อาจทำให้ กนง. ต้องลดอัตราดอกเบี้ยนโยบายในช่วงไตรมาสแรกของปีนี้ไว้ คือ

-

1) เศรษฐกิจไทยในไตรมาสแรกชะลอลงมากกว่าที่เคยคาดไว้

2) ความสามารถในการชำระหนี้ด้อยลง สะท้อนจากสัดส่วน NPL ปรับแย่ลงต่อเนื่อง

3) ค่าเงินบาทกลับมาแข็งค่าอย่างรวดเร็ว

โดยการแพร่ระบาดของ 2019-nCoV ที่มีความเสี่ยงต่อภาคธุรกิจโดยเฉพาะการท่องเที่ยว ซึ่งจะกระทบต่อรายได้และการจ้างงานของครัวเรือนไทยในวงกว้าง อีกทั้งการเบิกจ่ายงบประมาณภาครัฐที่ล่าช้ากว่าที่ประเมินไว้ ทำให้อีไอซีมองว่า มีโอกาสสูงที่จะทำให้ 2 จาก 3 เงื่อนไขข้างต้นเกิดขึ้น กล่าวคือ การขยายตัวของเศรษฐกิจไทยในไตรมาสแรกมีโอกาสออกมาต่ำกว่าที่คาดไว้มาก อีกทั้งการจ้างงานในภาคที่เกี่ยวข้องกับการท่องเที่ยวและการลงทุนภาครัฐได้รับผลกระทบ ซึ่งทำให้รายได้และความสามารถในการชำระหนี้ของครัวเรือนและธุรกิจ SMEs อาจลดต่ำลง ดังนั้น กนง. จึงอาจตัดสินใจปรับลดอัตราดอกเบี้ยนโยบายในช่วงไตรมาสแรกของปีนี้เพื่อช่วยให้ภาวะการเงินผ่อนคลายเพิ่มเติม ลดภาระรายจ่ายด้านการชำระหนี้ และประคับประคองการฟื้นตัวของเศรษฐกิจไทย

อัตราผลตอบแทนพันธบัตรรัฐบาลไทยอายุ 1 ปี ณ สิ้นปี 2020 มีแนวโน้มปรับลดลงมาอยู่ในกรอบ 1.00-1.10% ส่วนอัตราผลตอบแทนพันธบัตรรัฐบาลไทยอายุ 10 ปี มีแนวโน้มปรับลดลงมาอยู่ในกรอบ 1.40-1.50% โดยอัตราผลตอบแทนพันธบัตรรัฐบาลไทยอายุ 1 ปี มีแนวโน้มปรับลดลงในช่วง 1-2 ไตรมาสนี้ สอดคล้องกับอัตราดอกเบี้ยนโยบายที่อาจปรับลดลง 25 bps อย่างไรก็ดี อีไอซีประเมินว่าในช่วงครึ่งหลังของปี 2020 ความเสี่ยงต่อเศรษฐกิจไทยอาจปรับลดลงได้ จากความกังวลต่อการแพร่ระบาดของ 2019-nCoV ที่น่าจะลดลง ทำให้ภาคการท่องเที่ยวน่าจะทยอยกลับมาฟื้นตัว นักลงทุนอาจเริ่มมีมุมมองต่อเศรษฐกิจในระยะต่อไปที่ดีขึ้น และเมื่อพิจารณาสภาพคล่องของพันธบัตรรัฐบาลที่คาดว่าจะยังคงเพียงพอต่อความต้องการของตลาด ทำให้อีไอซีมองว่า อัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะสั้นมีแนวโน้มอยู่สูงกว่าอัตราดอกเบี้ยนโยบายได้เล็กน้อย

สำหรับอัตราผลตอบแทนพันธบัตรรัฐบาลไทยอายุ 10 ปีนั้น อีไอซีปรับประมาณการ ณ สิ้นปี 2020 มาอยู่ที่ 1.40-1.50% (จากเดิมที่ 1.65-1.75%) เนื่องจาก 1) ความเสี่ยงต่อเศรษฐกิจโลกที่ยังคงอยู่ในระดับสูง ทำให้ความต้องการถือสินทรัพย์ปลอดภัย เช่น พันธบัตรรัฐบาลสหรัฐฯ กลับมาเพิ่มสูงขึ้น อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ระยะยาวจึงมีแนวโน้มลดต่ำลง 2) เศรษฐกิจไทยที่ขยายตัวชะลอลงกว่าที่ประเมินไว้เดิม และอัตราเงินเฟ้อไทยที่ต้องเผชิญต่อความเสี่ยงด้านต่ำมากขึ้น จากราคาน้ำมันโลกที่ปรับลดลงตามแนวโน้มภาคการท่องเที่ยว การขนส่ง และการใช้จ่าย ที่ชะลอลง

อีไอซีประเมิน เงินบาทจะยังต้องเผชิญต่อแรงกดดันด้านอ่อนค่าในระยะสั้น จากความเชื่อมั่นของนักลงทุนที่ลดลง และดุลบัญชีเดินสะพัดที่มีแนวโน้มเกินดุลลดลง ในช่วงที่ผ่านมา ข่าวการแพร่ระบาดของ 2019-nCoV ทำให้ความผันผวนของเงินบาทปรับสูงขึ้นอย่างมีนัย โดยอีไอซีมองว่า ในระยะสั้นนี้ ปัจจัยจากการแพร่ระบาดของ 2019-nCoV จะส่งผลต่อการเคลื่อนไหวของค่าเงินบาทได้ 2 ช่องทางด้วยกัน คือ

1)ความเชื่อมั่นของนักลงทุนที่ปรับลดลง : การแพร่ระบาดของ 2019-nCoV เป็นความเสี่ยงต่อการชะลอตัวของภาวะเศรษฐกิจโลกและไทย ทำให้ความเชื่อมั่นของนักลงทุนโลกปรับลดลง (เกิดเป็นภาวะ risk-off) จึงมีความต้องการถือสินทรัพย์ปลอดภัย (safe haven assets) เช่น พันธบัตรรัฐบาลสหรัฐฯ เพิ่มมากขึ้น ซึ่งในช่วงสัปดาห์ที่ผ่านมาพบว่า อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ระยะยาวปรับลดลง พร้อมกับเงินดอลลาร์สหรัฐที่ปรับแข็งค่าขึ้นเช่นกัน ส่งผลให้สกุลเงินภูมิภาคส่วนใหญ่ปรับอ่อนค่าลง

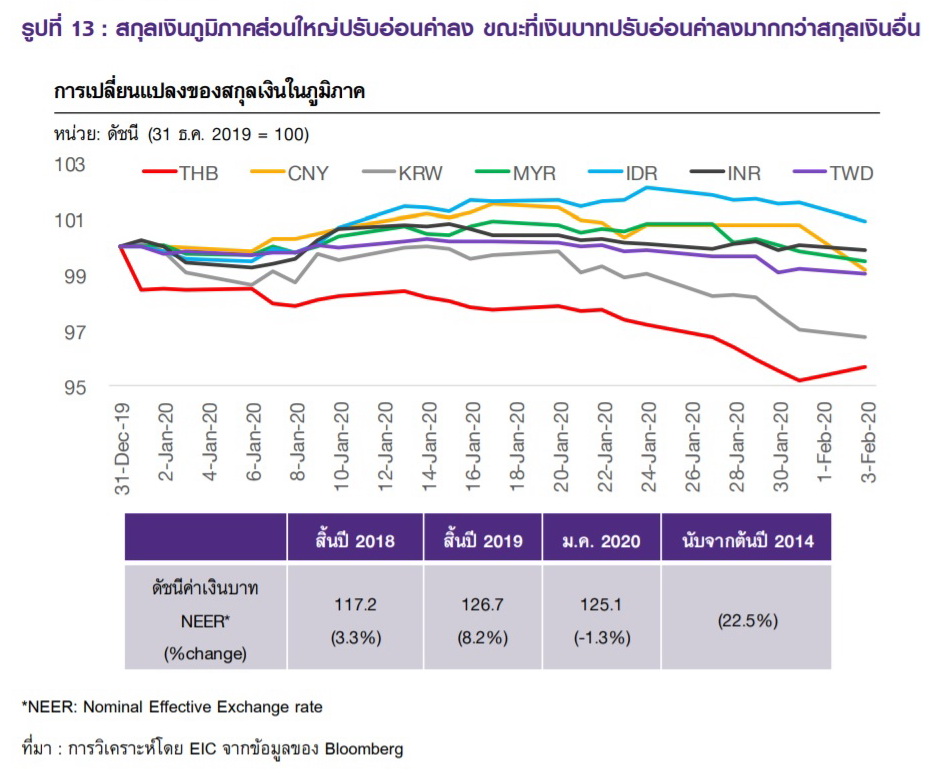

ทั้งนี้พบว่า เงินบาทปรับอ่อนค่าลงมากกว่าสกุลเงินอื่น ๆ ในภูมิภาค เนื่องจาก ภาคการส่งออกและการท่องเที่ยวของไทยพึ่งพาจีนมากกว่าโดยเปรียบเทียบ (รูปที่ 13) นอกจากนี้ ยังพบอีกว่าความเชื่อมั่นที่ปรับลดลงมีผลให้เงินทุนเคลื่อนย้ายไหลออกจากตลาดหุ้นไทย จึงเป็นแรงกดดันเพิ่มเติมให้เงินบาทอ่อนค่าลงมากในช่วงที่ความกังวลมีมากขึ้น

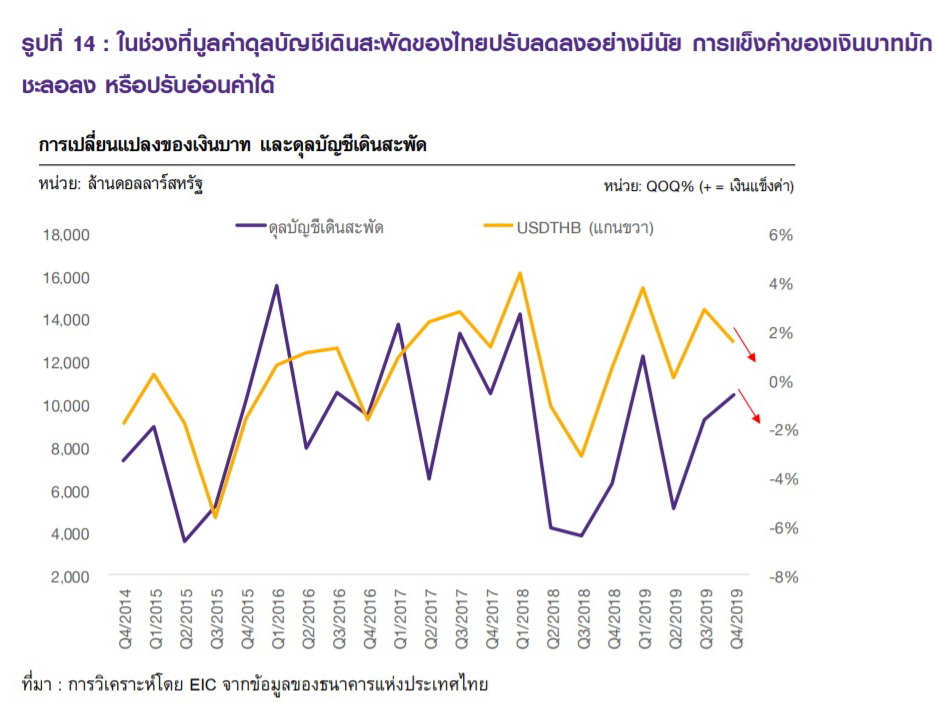

2)ขนาดดุลบัญชีเดินสะพัดที่อาจปรับลดลงมากในระยะสั้น : ด้วยจำนวนและรายได้นักท่องเที่ยวต่างชาติที่มีแนวโน้มปรับลดลงมาก ส่งผลให้การเกินดุลบัญชีเดินสะพัดของไทยปรับลดลงมากกว่าที่อีไอซีได้ประเมินไว้ก่อนหน้านี้ ความต้องการเงินบาทจึงลดลงเมื่อเทียบกับช่วงก่อน โดยการศึกษาของอีไอซี พบว่า ในช่วงที่มูลค่าดุลบัญชีเดินสะพัดของไทยปรับลดลงอย่างมีนัย การแข็งค่าของเงินบาทมักชะลอลงหรือปรับอ่อนค่าได้ (รูปที่ 14) ตัวอย่างเช่น ในช่วงที่เกิดเหตุการณ์เรือล่มในจ.ภูเก็ต รวมถึงช่วงที่มีการแพร่ระบาดของไข้หวัดนกในปี 2013 ซึ่งทำให้นักท่องเที่ยวเข้ามาไทยลดลงอย่างมีนัย พบว่าการเกินดุลบัญชีเดินสะพัดของไทยปรับลดลงอย่างมีนัยสำคัญ เป็นผลให้เงินบาทปรับอ่อนค่าลงตามไปด้วย สำหรับเหตุการณ์การแพร่ระบาดของ 2019-nCov ในปัจจุบัน อีไอซีประเมินว่า อาจทำให้ดุลบัญชีเดินสะพัดไทยในปี 2020 ปรับลดลงประมาณ 1.2-4.9 พันล้านดอลลาร์สหรัฐ (ประมาณการดุลบัญชีเดินสะพัดทั้งปี 2020 อยู่ที่ 36.6 พันล้านดอลลาร์สหรัฐ) ทำให้เงินบาทอาจเผชิญต่อแรงกดดันด้านอ่อนค่าได้ในระยะ 1-2 ไตรมาสนี้

ด้วยเหตุนี้ อีไอซีจึงมองว่า เงินบาทจะปรับอ่อนค่าลงมาอยู่ในกรอบ 30.5-31.5 บาทต่อดอลลาร์สหรัฐ ในช่วงไตรมาสแรกของปี 2020 อย่างไรก็ดี หลังจากที่ความกังวลต่อสถานการณ์โรคระบาดคลี่คลายลง ความเชื่อมั่นของนักลงทุนน่าจะปรับดีขึ้นได้ในไตรมาสที่ 2 เป็นต้นไป ทำให้เงินบาทมีแนวโน้มปรับแข็งค่าขึ้น สอดคล้องกับเงินดอลลาร์สหรัฐที่อาจกลับมาอ่อนค่าลงได้ตามแนวโน้มการกลับมาขยายตัวของเศรษฐกิจโลกหลังความเสี่ยงจากภาวะสงครามการค้าปรับลดลง นอกจากนี้ ส่วนเงินทุนเคลื่อนย้ายที่มีโอกาสไหลกลับเข้ากลุ่มประเทศตลาดเกิดใหม่รวมถึงไทยจะเป็นปัจจัยสนับสนุนเงินบาทเพิ่มเติมในระยะต่อไปได้ สำหรับในระยะยาว อีไอซีมองว่าดุลบัญชีเดินสะพัดของไทยจะยังคงเกินดุลในระดับสูงจึงทำให้เงินบาทสามารถทรงตัวอยู่ในระดับแข็งค่า ด้วยเหตุนี้ อีไอซีจึงยังคงมุมมองค่าเงินบาท ณ สิ้นปี 2020 อยู่ในกรอบ 29.5-30.5 บาทต่อดอลลาร์สหรัฐ

ข่าวหรือบทความที่เกี่ยวข้อง