รายงานชิ้นนี้สรุปผลการศึกษาจากงานวิจัยของ อธิภัทร มุทิตาเจริญ คณะเศรษฐศาสตร์ จุฬาลงกรณ์มหาวิทยาลัย และกฤษฎ์เลิศ สัมพันธารักษ์ สถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ ซึ่งทำการศึกษา แรงจูงใจในการโยกย้ายกำไรเพื่อหลบเลี่ยงภาษีของบริษัทข้ามชาติใน ASEAN 5 และวิเคราะห์ประสิทธิผลของมาตรการป้องกันการหลบเลี่ยงภาษีต่างๆ ผ่านข้อมูลงบการเงินของบริษัทข้ามชาติในช่วงปี 2005-2016

ผู้วิจัยพบหลักฐานเชิงประจักษ์ที่ชี้ว่า 1) บริษัทข้ามชาติใน ASEAN 5 มีการโยกย้ายการรายงานผลกำไรระหว่างบริษัทในเครือเพื่อหลีกเลี่ยงภาษีอย่างมีนัยสำคัญทั้งในเชิงสถิติ และเชิงเศรษฐศาสตร์ 2) ระดับความเข้มงวดในการตรวจสอบบัญชี (auditing scrutiny) มีประสิทธิผลในการลดทอนแรงจูงใจในการโยกย้ายกำไรของบริษัทข้ามชาติอย่างมีนัยสำคัญ

การหลบเลี่ยงภาษีระหว่างประเทศเป็นประเด็นที่ได้รับความสนใจอย่างมากในปัจจุบันทั้งในประเทศพัฒนาแล้วและประเทศกำลังพัฒนา ส่วนหนึ่งของความสนใจนี้เป็นเพราะบทบาทที่สำคัญเพิ่มขึ้นเรื่อย ๆ ของบริษัทข้ามชาติ (Multinational enterprises: MNEs) และการทวีความสำคัญของสินทรัพย์ที่จับต้องไม่ได้ (intangible services) เช่น สิทธิบัตรต่าง ๆ ซึ่งเอื้อต่อการวางแผนภาษีของบริษัทข้ามชาติ

งานวิจัยต่างประเทศที่ศึกษาข้อมูลบริษัทข้ามชาติของสหรัฐอเมริกา (Torslov, Wier and Zucman, 2018) พบว่า บริษัทข้ามชาติมีความสามารถในการโยกย้ายกำไรเพิ่มขึ้นอย่างชัดเจนในช่วงสองทศวรรษที่ผ่านมา สะท้อนจากสัดส่วนกำไรต่อรายจ่ายบุคลากรของบริษัทในประเทศ Tax haven และประเทศอื่น ๆ มีความแตกต่างสูงขึ้นเรื่อย ๆ (รูปที่ 1)

รัฐบาลไทยเองก็ได้ให้ความสำคัญต่อเรื่องนี้เช่นกัน โดยได้มีการออก พ.ร.บ. มาตรการป้องกันการกำหนดราคาโอนระหว่างบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีความสัมพันธ์กัน (transfer pricing) ซึ่งเพิ่งมีผลบังคับใช้เมื่อต้นปี 2562 ที่ผ่านมา

ประเด็นการโยกย้ายกำไรเพื่อหลบเลี่ยงภาษีของบริษัทข้ามชาตินี้มีความสำคัญอย่างมากสำหรับประเทศกำลังพัฒนา เนื่องจากรายได้ภาษีเงินได้นิติบุคคลเป็นแหล่งรายได้หลักของประเทศเหล่านี้ สำหรับประเทศไทยนั้นได้พึ่งพารายได้จากการจัดเก็บภาษีเงินได้นิติบุคคลเป็นสัดส่วนมากกว่า 20% ของรายได้รัฐบาลทั้งหมด อย่างไรก็ตาม หลักฐานงานวิจัยเชิงประจักษ์ที่ศึกษานัยสำคัญของประเด็นดังกล่าวในบริบทของประเทศกำลังพัฒนา รวมถึงประสิทธิผลของนโยบายที่รัฐบาลใช้เพื่อป้องกันการหลบเลี่ยงภาษีนี้มีค่อนข้างจำกัด

รูปที่ 1: สัดส่วนกำไรต่อรายจ่ายบุคลากรของบริษัทข้ามชาติสหรัฐฯ (US MNEs) ในประเทศ Tax haven และประเทศอื่น

บทความนี้สรุปข้อค้นพบสำคัญจากงานวิจัยที่ได้ตอบคำถามวิจัยหลักดังนี้ 1) การโยกย้ายกำไรเพื่อหลบเลี่ยงภาษีข้ามชาติ มีขนาดความสำคัญมากน้อยเพียงไรสำหรับไทยและอาเซียน และ 2) มาตรการป้องกันการหลบเลี่ยงภาษีมีประสิทธิผลมากน้อยเพียงไรในการจัดการกับการหลบเลี่ยงภาษีระหว่างประเทศ โดยงานวิจัยดังกล่าวได้วิเคราะห์ข้อมูลงบการเงินของบริษัทข้ามชาติใน 5 ประเทศกำลังพัฒนาสำคัญของอาเซียน (ASEAN5) ได้แก่ ไทย อินโดนีเซีย มาเลเซีย ฟิลิปปินส์ และเวียดนามงาน ในช่วงปี 2005-2016

งานวิจัยนี้ได้ใช้ข้อมูลงบการเงิน และเครือข่ายความเป็นเจ้าของ (ownership network) ของบริษัทข้ามชาติที่จดทะเบียนใน ASEAN 5 จากฐานข้อมูล Orbis โดยข้อมูลที่ใช้ในกรณีฐานนั้นประกอบด้วยบริษัทต่างชาติ (foreign multinational subsidiary) จำนวน 2,904 บริษัท โดยบริษัทไทยและมาเลเซียคิดเป็นประมาณ 70% ของบริษัททั้งหมด

1) นัยสำคัญของการโยกย้ายกำไรเพื่อหลบเลี่ยงภาษีข้ามชาติในอาเซียน

บริษัทข้ามชาติสามารถวางแผนโยกย้ายกำไรระหว่างประเทศเพื่อลดภาระภาษีของตนเองได้หลากหลายวิธี ตัวอย่างหลัก ได้แก่ การกำหนดราคาการซื้อขายสินค้าระหว่างบริษัทในเครือ (transfer pricing) และการกำหนดให้โครงสร้างทางการเงินของบริษัทพึ่งพาหนี้ในอัตราที่สูงกว่าความจำเป็น (thin capitalization) แนวทางหนึ่งที่งานวิจัยทางเศรษฐศาสตร์ใช้ในการวัดนัยสำคัญของการหลบเลี่ยงภาษีระหว่างประเทศ คือ การพิจารณาว่าบริษัทข้ามชาติได้รายงานกำไรของตนในลักษณะที่สอดคล้องกับแรงจูงใจที่จะโยกย้ายกำไรไปที่ต่างชาติเพื่อหลีกเลี่ยงภาษีหรือไม่ (tax-motivated profit shifting)

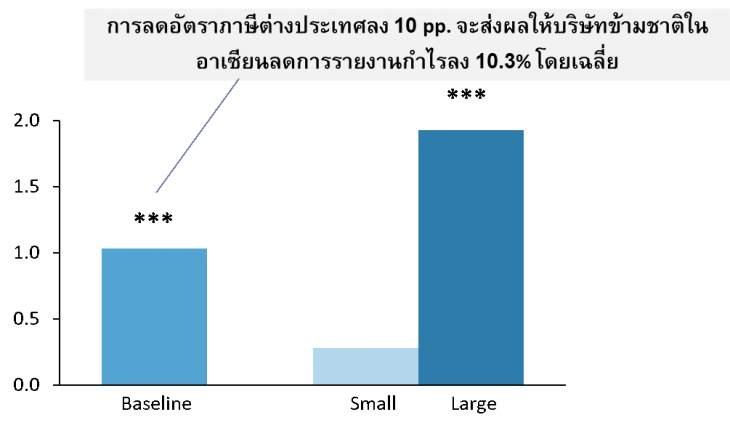

คณะผู้วิจัยได้วิเคราะห์ความสัมพันธ์ระหว่างการรายงานกำไรของบริษัท และการเปลี่ยนแปลงอัตราภาษีในต่างประเทศของบริษัทต่างๆในเครือ โดยได้ควบคุม fixed effects ต่าง ๆ และพบว่า บริษัทข้ามชาติใน ASEAN 5 มีการโยกย้ายกำไรเพื่อหลบเลี่ยงภาษีอย่างมีนัยสำคัญทั้งในเชิงสถิติและเศรษฐศาสตร์ โดยการลดลงของอัตราภาษีต่างชาติลง 10% จะส่งผลให้บริษัทข้ามชาติลดการรายงานกำไรในประเทศแหล่งลงทุน (host country) ถึง 10.3% โดยเฉลี่ย (รูปที่ 2) ทั้งนี้ งานวิจัยชี้ว่าแรงจูงใจในการโยกย้ายกำไรเพื่อหลบเลี่ยงภาษีนี้จะเด่นชัดสำหรับบริษัทในภาคการผลิตและบริษัทขนาดใหญ่

รูปที่ 2: ผลต่อการโยกย้ายกำไรของ MNE จากการลดอัตราภาษีของบริษัทในเครือที่อยู่ในต่างประเทศ

2) ประสิทธิผลของมาตรการป้องกันการหลบเลี่ยงภาษี

ทุกประเทศใน ASEAN 5 ได้ใช้หลักการกำหนดราคาโอน (arm’s length price) สำหรับการค้าขายระหว่างกันของบริษัทในเครือเดียวกัน (intra-group transaction) แต่ระดับการบังคับใช้มาตรการป้องกันการหลบเลี่ยงภาษี (enforcement strength) ที่เกี่ยวข้องนี้แตกต่างกันในแต่ละประเทศ นอกจากมาตรการป้องกันโดยตรงนี้ ภาวะแวดล้อมเช่น ระดับอัตราภาษีหัก ณ ที่จ่ายสำหรับการส่งรายได้ไปให้บริษัทต่างชาติในเครือก็ส่งผลต่อความยากง่ายในการวางแผนภาษีระหว่างประเทศเช่นกัน

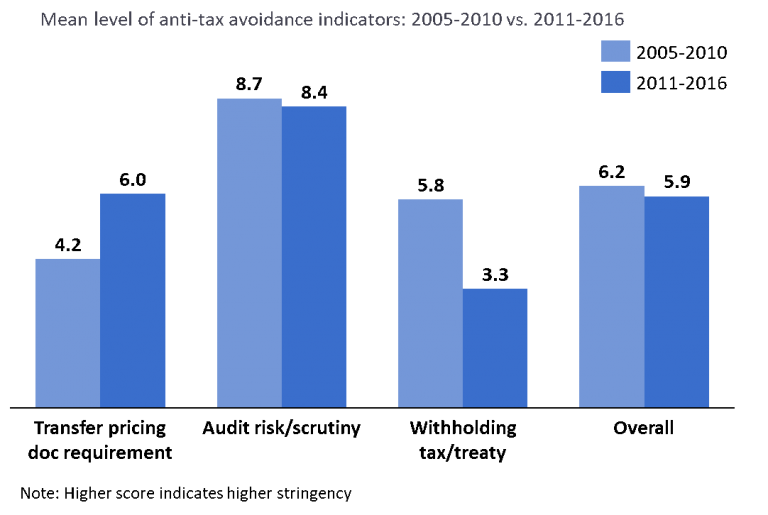

งานวิจัยนี้ได้ศึกษาว่าความเข้มงวด (stringency) ของมาตรการป้องกันการหลบเลี่ยงภาษีต่าง ๆ จะมีประสิทธิผลมากน้อยแค่ไหน โดยได้วัดความเข้มงวดนี้ผ่าน 3 เครื่องชี้วัด ได้แก่ หนึ่ง กฎเกณฑ์การตั้งราคาโอน (transfer pricing regulation) สะท้อนผ่านความเข้มงวดของการขอเอกสารสนับสนุนการตั้งราคาโอน สอง ความเสี่ยงต่อการถูกตรวจสอบบัญชี (audit risk/scrutiny) สะท้อนจากการสำรวจบริษัทข้ามชาติของ Ernst & Young และ สาม อัตราภาษีหัก ณ ที่จ่าย (withholding tax) และความกว้างของเครือข่ายอนุสัญญาภาษีซ้อน (DTA: Double tax treaty)

งานวิจัยพบว่าในช่วงทศวรรษที่ผ่านมา กลุ่มประเทศ ASEAN5 ได้เพิ่มความเข้มงวดของการขอเอกสารสนับสนุนการตั้งราคาโอนอย่างมีนัยสำคัญ อย่างไรก็ตามการแข่งขันภาษีในภูมิภาคได้สร้างแรงกดดันต่ออัตราภาษีหัก ณ ที่จ่ายเป็นอย่างมาก ในขณะที่ประเทศต่างๆก็ได้มีการเจรจาขยายความกว้างของเครือข่าย DTA ของตน ปัจจัยเหล่านี้ส่งผลให้ระดับความเข้มงวดโดยรวมในช่วง 2005-2010 และ 2011-2016 ไม่ต่างกันมากนัก (รูปที่ 3)

รูปที่ 3: การเปรียบเทียบความเข้มงวด (Stringency) ของมาตรการป้องกันการหลบเลี่ยงภาษีระหว่างประเทศตามมิติต่างๆ ระหว่าง 2005-2010 และ 2011-2016

งานวิจัยพบว่าระดับความเข้มงวดนี้ส่งผลต่อแรงจูงใจในการโยกย้ายกำไรของบริษัทข้ามชาติในภูมิภาคอย่างมีนัยสำคัญ โดยการลดลง 10 percentage points ของอัตราภาษีต่างชาติจะส่งผลให้การรายงานกำไรลดลง 10.9% ในประเทศที่มีความเข้มงวดที่ระดับค่าเฉลี่ย (ตารางที่ 1 คอลัมน์ที่ 2) ซึ่งหากรัฐบาลเพิ่มความเข้มงวดขึ้นในระดับ 1 SD จะส่งผลให้การรายงานกำไรนี้ลดลงมาอยู่ที่ 7.6% (คิดเป็นการลดลงถึง 30.2%)

ทั้งนี้ เมื่อแบ่งองค์ประกอบย่อยของความเข้มงวดนี้ คณะผู้วิจัยพบว่า ระดับความเข้มงวดของการตรวจสอบบัญชีนั้น สามารถลดทอนแรงจูงใจในการโยกย้ายกำไรของบริษัทข้ามชาติในภูมิภาคได้อย่างมีนัยสำคัญ ในขณะที่การขอเอกสารสนับสนุนการตั้งราคาโอนเพียงอย่างเดียวนั้นจะมีประสิทธิผลค่อนข้างต่ำ นอกจากนี้ ผลการศึกษายังชี้ว่าภาวะแวดล้อมในเชิงของภาษีหัก ณ ที่จ่ายและความกว้างของเครือข่าย DTA มีความสำคัญต่อแรงจูงใจของบริษัทข้ามชาติเช่นกัน โดยภาวะแวดล้อมที่ไม่เอื้อต่อการโยกย้ายกำไร (อัตราภาษีหัก ณ ที่จ่ายในระดับสูง และเครือข่าย DTA ที่แคบ) จะลดแรงจูงใจในการหลบเลี่ยงภาษีอย่างมีนัยสำคัญ

3) ความเปราะบางของรายได้ภาษีของไทยต่อการเปลี่ยนแปลงนโยบายภาษีของต่างชาติ

นัยสำคัญทั้งในเชิงสถิติและเศรษฐศาสตร์ของการโยกย้ายกำไรเพื่อหลบเลี่ยงภาษีของบริษัทข้ามชาติใน ASEAN5 นี้ ได้สร้างคำถามที่สำคัญว่ารายรับภาษีเงินได้นิติบุคคลของไทยและประเทศอื่นๆในภูมิภาค จะมีความเปราะบางมากน้อยเพียงใดต่อการเปลี่ยนแปลงนโยบายภาษีของรัฐบาลต่างชาติ

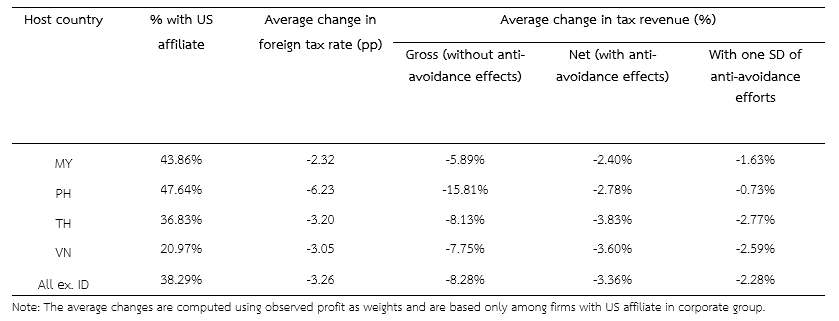

คณะผู้วิจัยได้สร้าง tax policy simulation เพื่อวิเคราะห์ความเปราะบางดังกล่าว โดยได้ศึกษากรณีการปฏิรูปภาษีของสหรัฐฯในปี 2018 ที่ได้ลดอัตราภาษีเงินได้นิติบุคคล (federal corporate income tax rate) ของตนลงมาจาก 35% เป็น 21% โดยคณะผู้วิจัยได้ใช้ผลการศึกษาแนวโน้มการโยกย้ายกำไร (semi-elasticity of reported profit) ข้างต้น มาพิจารณาว่าบริษัทต่างๆในอาเซียนที่มีบริษัทในเครืออยู่ในสหรัฐฯ จะเปลี่ยนแปลงพฤติกรรมการรายงานกำไรของตนอย่างไร

ผลการศึกษาชี้ว่าไทยและประเทศอื่นในภูมิภาคมีความเปราะบางพอสมควรต่อการลดอัตราภาษีของสหรัฐฯ โดยในกรณีของไทยนั้น คณะผู้วิจัยพบว่าประมาณ 40% ของบริษัทข้ามชาติในประเทศไทย มีบริษัทในเครืออยู่ในสหรัฐฯ ซึ่งทำให้บริษัทเหล่านั้นพบกับการลดลงของอัตราภาษีต่างชาติโดยเฉลี่ย 3.2 % การเปลี่ยนแปลงของแรงจูงใจนี้ส่งผลให้บริษัทข้ามชาติมีการลดการรายงานกำไรในไทยลง และส่งผลให้รายได้ภาษีของไทยจากบริษัทข้ามชาติเหล่านั้นจะลดลงประมาณ 4% โดยเฉลี่ย ซึ่งผลการศึกษายังได้ชี้ถึงระดับความสำคัญของความเข้มงวดของมาตรการป้องกันการหลบเลี่ยงภาษีต่อการจัดเก็บรายได้ภาษีของประเทศ (ตารางที่ 1)

ตารางที่ 1: Tax policy simulation – ผลของการลดอัตราภาษีของสหรัฐฯในปี 2018 ต่อการรายงานกำไรของบริษัทข้ามชาติ และรายได้ภาษีนิติบุคคลของไทยและประเทศอื่นในภูมิภาค

บทสรุปและข้อเสนอแนะเชิงนโยบาย

ผลการศึกษาได้ชี้ว่า การโยกย้ายกำไรระหว่างประเทศของบริษัทข้ามชาตินั้นเป็นประเด็นนโยบายภาษีที่สำคัญอย่างยิ่งยวดของภูมิภาคอาเซียน และได้แสดงถึงประสิทธิผลของมาตรการป้องกันการหลบเลี่ยงภาษีระหว่างประเทศต่าง ๆ โดยงานวิจัยนี้มีข้อเสนอแนะเชิงนโยบาย 2 ข้อ ดังนี้

1) รัฐบาลควรเฝ้าระวังการเปลี่ยนแปลงของนโยบายภาษีต่างประเทศ เช่น การลดอัตราภาษีเงินได้นิติบุคคลของสหรัฐฯ ซึ่งอาจทำให้บริษัทต่างชาติต่างๆมีแรงจูงใจในการลดการรายงานกำไรในประเทศไทย และส่งผลต่อการจัดเก็บรายได้ภาษีของประเทศอย่างมีนัยสำคัญ

2) รัฐบาลควรให้ความสำคัญต่อมาตรการป้องกันการหลบเลี่ยงภาษีระหว่างประเทศ โดยเฉพาะอย่างยิ่งการตรวจสอบบัญชี (auditing scrutiny) ซึ่งงานวิจัยได้ชี้ว่าระดับความเข้มงวดในการตรวจสอบบัญชี มีประสิทธิผลเป็นอย่างมากในการลดทอนแรงจูงใจในการโยกย้ายกำไรของบริษัทข้ามชาติ ทั้งนี้ คณะผู้วิจัยมองว่า พ.ร.บ. Transfer Pricing (2562) จะช่วยเพิ่มข้อมูลเพื่อให้กรมสรรพากรสามารถคัดกรอง และออกแบบกลไกการตรวจสอบบริษัทข้ามชาติได้อย่างมีประสิทธิภาพยิ่งขึ้น

ข่าวหรือบทความที่เกี่ยวข้อง