กรณีที่ประชาชนจำนวนมากมีความกังวลเกี่ยวกับการเสียภาษีที่ดินและสิ่งปลูกสร้างที่ใช้เป็นที่อยู่อาศัย ได้แก่ ห้องชุด บ้าน โรงเรือน อาคาร ตึก ตึกแถว หรือ สิ่งปลูกสร้างอื่นใด ที่มีลักษณะให้บุคคลใช้เพื่อการอยู่อาศัย ปลัดคลังยัน “บ้าน – คอนโด” ปล่อยให้เช่า เสียภาษีที่ดิน 0.02-1%

นายประสงค์ พูนธเนศ ปลัดกระทรวงการคลัง และนายฉัตรชัย พรหมเลิศ ปลัดกระทรวงมหาดไทยร่วมชี้แจงกรณีที่ประชาชนจำนวนมากมีความกังวลเกี่ยวกับการเสียภาษีที่ดินและสิ่งปลูกสร้างที่ใช้เป็นที่อยู่อาศัย ได้แก่ ห้องชุด บ้าน โรงเรือน อาคาร ตึก ตึกแถว หรือ สิ่งปลูกสร้างอื่นใด ที่มีลักษณะให้บุคคลใช้เพื่อการอยู่อาศัย

ดังนั้นเพื่อไม่เกิดผลกระทบกับประชาชนที่มีจุดประสงค์หลักในการใช้ประโยชน์บนที่ดินและสิ่งปลูกสร้างเป็นที่อยู่อาศัย กระทรวงการคลังร่วมกับกระทรวงมหาดไทยขอชี้แจงแนวทางการกำหนดการใช้ประโยชน์ที่ดิน หรือ สิ่งปลูกสร้างที่ใช้เป็นที่อยู่อาศัย ดังนี้

-

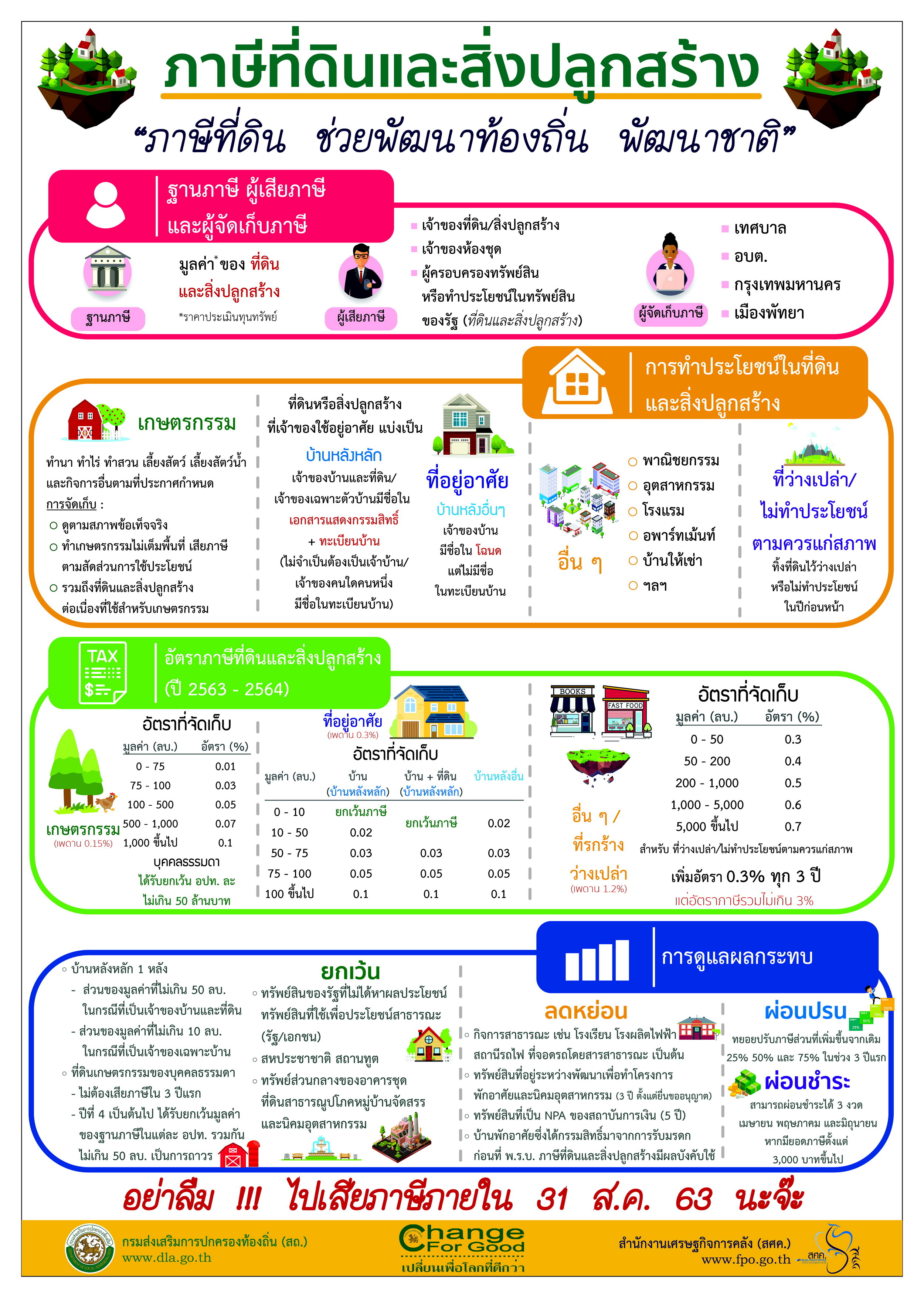

1. เจ้าของที่ดินหรือสิ่งปลูกสร้างที่มีลักษณะให้บุคคลใช้เพื่อการอยู่อาศัย เช่น ที่ดินหรือสิ่งปลูกสร้างที่เจ้าของใช้อยู่อาศัยเอง ให้ญาติพี่น้องอยู่อาศัย หรือ ให้เช่าเพื่ออยู่อาศัย ให้เสียภาษีในอัตราที่อยู่อาศัย

-

2. ให้ครอบคลุมถึงช่วงเวลาระหว่างการก่อสร้าง หรือ ปรับปรุงต่อเติมสิ่งปลูกสร้างบนที่ดินที่ใช้เพื่อการอยู่อาศัยด้วย เช่น บ้านที่อยู่ระหว่างการก่อสร้าง หรือ คอนโดมิเนียมที่อยู่ระหว่างการตกแต่ง เป็นต้น

-

3. ไม่รวมถึงโรงแรมตามกฎหมายว่าด้วยโรงแรม และที่ดินหรือสิ่งปลูกสร้างของผู้ประกอบการที่อยู่ระหว่างการพัฒนา หรือสร้างเสร็จแล้วแต่ยังไม่ได้ขายตามกฎหมายว่าด้วยการจัดสรรที่ดิน หรือ กฎหมายว่าด้วยอาคารชุด

กระทรวงการคลังและกระทรวงมหาดไทย เห็นความสำคัญต่อการชี้แจงกรณีนี้อย่างเร่งด่วน เพื่อลดความสับสนและลดข้อกังวลในหมู่ประชาชนจากข่าวที่ปรากฏตามสื่อต่าง ๆ อย่างต่อเนื่อง โดยแนวทางดังกล่าวจะเป็นประโยชน์และไม่ส่งผลกระทบต่อประชาชนส่วนใหญ่ที่ใช้ที่ดิน หรือ สิ่งปลูกสร้าง เพื่อการอยู่อาศัยอย่างแท้จริง โดยเฉพาะกลุ่มประชาชนผู้มีรายได้น้อย ซึ่งไม่มีที่พักอาศัยของตนเอง หรือ ที่เช่าที่อยู่อาศัย รวมถึงเจ้าของทรัพย์สินที่ให้บุคคลอื่นเพื่อการอยู่อาศัย หรือ การให้บุคคลอื่นเช่าเพื่อการอยู่อาศัยด้วย

นอกจากนี้ การดำเนินการดังกล่าวจะช่วยลดภาระของประชาชนที่จะต้องไปติดต่อกับองค์กรปกครองส่วนท้องถิ่น (อปท.) และหน่วยงานของรัฐที่เกี่ยวข้อง และยังเป็นการลดภาระให้แก่เจ้าหน้าที่ อปท. ในการสำรวจอีกทางหนึ่งด้วย ทั้งนี้ กระทรวงการคลัง และกระทรวงมหาดไทยจะได้ดำเนินการแจ้งให้ อปท. ทั่วประเทศทราบและถือปฏิบัติต่อไป

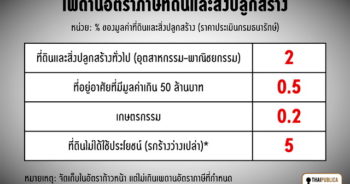

อนึ่ง โครงสร้างอัตราภาษีที่ดินและสิ่งปลูกสร้าง (ปี 2563 – 2564) ที่กำลังจะมีผลบังคับใช้ในปี 2563 จำแนกตามการใช้ประโยชน์ของที่ดินและสิ่งปลูกสร้าง แบ่งออกเป็น 3 ประเภท คือ 1. ที่ดินเกษตรกรรม เสียภาษีอัตรา 0.01 – 0.1% 2. ที่ดินและสิ่งปลูกสร้างที่ใช้อยู่อาศัย เสียภาษีในอัตรา 0.02 – 1% สำหรับบ้าน หรือบ้านพร้อมที่ดินที่มีไม่เกิน 10 ล้านบาท ได้รับยกเว้นภาษี 3. ที่ดินและสิ่งปลูกสร้างที่ใช้ประโยชน์อื่นๆ หรือที่ดินรกร้างว่างเปล่า เสียภาษีในอัตรา 0.3 – 0.7% สำหรับที่ดินรกร้างว่างเปล่าปรับอีก 0.3% ทุก ๆ 3 ปี โดยมีเพดานอัตราภาษีสูงสุดไม่เกิน 3% โดยในปีหน้านี้เจ้าของที่ดินและสิ่งปลูกสร้าง มีหน้าที่ชำระภาษีที่ดินฯภายในวันที่ 31 สิงหาคม 2563

อ่านรายละเอียดโครงสร้างอัตราภาษีด้านล่าง

ข่าวหรือบทความที่เกี่ยวข้อง