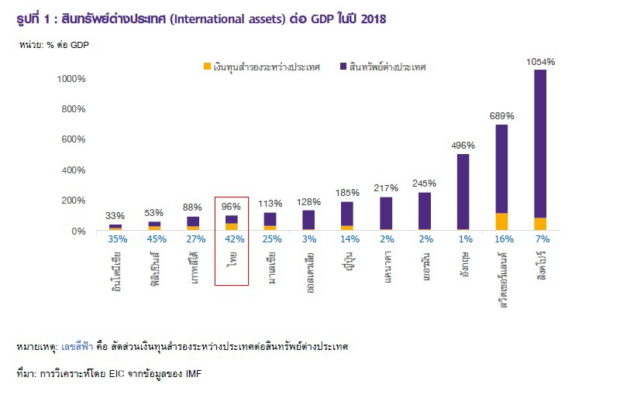

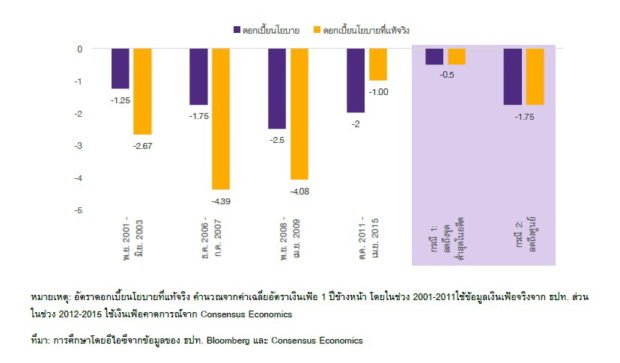

การประชุมครั้งที่ 7 นายทิตนันทิ์ มัลลิกะมาส ผู้ช่วยผู้ว่าการ สายนโยบายการเงิน ธนาคารแห่งประเทศไทย (ธปท.) (ซ้าย)และนายเมธี สุภาพงษ์ (ขวา) รองผู้ว่าการ ด้านเสถียรภาพการเงิน ธปท. แถลงข่าวหลังการประชุมคณะกรรมการนโยบายการเงิน เมื่อวันที่ 6 พฤศจิกายน 2562 คณะกรรมการนโยบายการเงิน (กนง.) ในการประชุมครั้งที่7ของปี 2562 มีมติ 5 ต่อ 2 เสียงให้ลดอัตราดอกเบี้ยนโยบายลง 0.25% ต่อปีจาก 1.50% เป็นร้อยละ 1.25% ต่อปี โดยให้มีผลทันที EIC ธนาคารไทยพาณิชย์ วิเคราะห์การลดอัตราดอกเบี้ยของ กนง. ไว้ในบทความเรื่อง อีไอซีคาด กนง. คงดอกเบี้ย ที่ 1.25% ต่อเนื่องในปี2020 ว่า มีสาเหตุจาก 1)เศรษฐกิจไทยขยายตัว “ตํ่ากว่าที่ประเมินไว้และตํ่ากว่าศักยภาพมากขึ้น” โดย กนง. ประเมินว่าภาคการส่งออกสินค้า การลงทุนภาคเอกชน และการใช้จ่ายของภาครัฐ ขยายตัวได้ตํ่ากว่าที่ประเมินไว้ ซึ่งเครื่องชี้ที่สะท้อนภาวะดังกล่าว คือ มูลค่าการส่งออกสินค้าที่ไม่รวมทองคำและอาวุธในเดือนกันยายน ติดลบ 3.3% จากระยะเดียวกันของปีก่อน เป็นการหดตัวติดต่อกัน 11 เดือน ดัชนีผลผลิตอุตสาหกรรม (MPI) ในไตรมาสที่ 3 ติดลบ 4.2% จากระยะเดียวกันของปีก่อน ซึ่งหดตัวต่อเนื่องตั้งแต่ไตรมาสแรกของปีนี้ และดัชนีการลงทุนภาคเอกชน (PII) ในไตรมาสที่ 3 ติดลบ 3.4% จาำระยะเดียวกันของปีก่อน หดตัวต่อเนื่องตั้งแต่ไตรมาสแรกของปีนี้เช่นกัน ส่วนการใช้จ่ายของภาครัฐที่ขยายตัวตํ่ากว่าที่ประเมินไว้นั้นได้รับผลกระทบจากการเลื่อนการลงทุนของรัฐวิสาหกิจ ทำให้รายจ่ายลงทุนของรัฐวิสาหกิจหดตัว 5.2%จากระยะเดียวกันของปีก่อนในเดือนกันยายน ส่วนรายจ่ายประจำของรัฐบาลกลางหดตัว 3.0% จากเดิือนเดียวกันในปีก่อน ในด้านการบริโภคภาคเอกชนยังมีแนวโน้มชะลอลงตามรายได้ครัวเรือนและการจ้างงานที่ลดลงเร็ว โดยสะท้อนจากดัชนีการบริโภคภาคเอกชนในไตรมาส 3 ที่ขยายตัวได้เพียง 1.4% จากระยะเดียวกันของปีก่อน ชะลอลงจากไตรมาสก่อนที่ 2.5%จากระยะเดียวกันของปีก่อน สำหรับความเสี่ยงด้านต่างประเทศ กนง. ยังคงแสดงความกังวลต่อสงครามการค้าและความไม่แน่นอนจากสถานการณ์ Brexit สำหรับอัตราการเติบโตของเศรษฐกิจไทยในไตรมาสที่ 3 ที่จะมีการประกาศในวันที่ 18 พฤศจิกายน EIC ประเมินว่าจะขยายตัวได้ 2.7% จากไตรมาสเดียวกันปีที่แล้วและ 0.1% จาก ตรมาสก่อนหน้า 2) ค่าเฉลี่ยอัตราเงินเฟ้อทั้งในปี 2019 และปี 2020 มีแนวโน้มตํ่ากว่ากรอบเป้าหมาย โดยอัตราเงินเฟ้อทั่วไปในเดือนตุลาคมอยู่ที่ 0.11% ขณะที่อัตราเงินเฟ้อทั่วไปเฉลี่ย 10 เดือนแรกอยู่ที่ 0.74% โดยปัจจัยสำคัญที่ทำให้อัตราเงินเฟ้ออยู่ในระดับตํ่ามาจากราคานํ้ามันที่หดตัวสูงเมื่อเทียบกับช่วงเดียวกันของปีก่อน EIC มองว่า การปรับลดอัตราดอกเบี้ยนโยบายมีผลให้เงินบาทอ่อนค่าลงเล็กน้อย ส่วนอัตราผลตอบแทนพันธบัตรรัฐบาลปรับลดลงทั้งระยะสั้นและระยะยาว โดยภายหลังการประชุม กนง. แล้วเสร็จในวันที่ 6 พฤศจิกายน 2019 เงินบาทเทียบกับดอลลาร์สหรัฐ อยู่ที่ 30.37 อ่อนค่าลงจาก 30.25 ในวันก่อนหน้า ส่วนดัชนีตลาดหลักทรัพย์แห่งประเทศไทย (SET Index) ณ เวลาปิดตลาดทรงตัวอยู่ที่ 1624 จุด ใกล้เคียงวันก่อนหน้า ด้านอัตราผลตอบแทนพันธบัตรรัฐบาลไทย อายุ 1 ปี ปรับลดลง 9 bps มาอยู่ที่ 1.34% ขณะที่อัตราผลตอบแทนฯ อายุ 10 ปี ยังคงทรงตัวที่ 1.58% สำหรับนัยะของการลดดอกเบี้ยครั้งนี้้ EIC ระบุว่าหากการลดดอกเบี้ยที่ผ่านมามีแนวโน้มช่วยประคับประคองเศรษฐกิจไทยได้กนง. ก็อาจคงอัตราดอกเบี้ยนโยบายต่อเนื่องในปี 2020 เพื่อหลีกเลี่ยงผลกระทบอันไม่พึงประสงค์ของการลดอัตราดอกเบี้ยเพิ่มเติม โดย EIC มองว่า นโยบายการเงินที่ถูกผ่อนคลายเพิ่มเติมในการประชุมรอบนี้นั้น จะต้องใช้เวลาเพื่อส่งผ่านไปสู่ภาคเศรษฐกิจจริง ซึ่งจะทําให้ กนง. ต้องคงดอกเบี้ยนโยบายในการประชุมเดือนธันวาคม เพื่อรอประเมินผลกระทบก่อน และหากเศรษฐกิจไทยไม่ปรับแย่ลงกว่าที่ กนง. ประเมินไว้ในรอบการประชุมนี้ก็จะทําให้สามารถคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับตํ่าสุดในประวัติศาสตร์ที่ 1.25% ตลอดปี 2020 เนื่องจาก การลดอัตราดอกเบี้ยนโยบายเพิ่มเติม จะทําให้อัตราดอกเบี้ยอยู่ในระดับตํ่ามาก และอาจนํามาสู่ผลกระทบอันไม่พึงประสงค์(unintended consequence) คือ 1) ความเสี่ยงด้านเสถียรภาพระบบการเงิน จากการแสวงหาผลตอบแทนที่สูงขึ้นซึ่งนําไปสู่การประเมินความเสี่ยงตํ่ากว่าที่ควร 2) อัตราดอกเบี้ยที่ระดับตํ่ามากอาจทําให้ประชาชนบางกลุ่มหันมาออมเงินมากขึ้นเพื่อชดเชยรายได้จากอัตราดอกเบี้ยที่น้อยลง จึงอาจทําให้การบริโภคบางประเภทไม่สามารถปรับเพิ่มขึ้นได้ 3) หากเศรษฐกิจยังไม่ส่งสัญญาณแย่ลงอีกต่อเนื่อง กนง. ก็น่าจะมีความประสงค์ที่จะรักษาขีดความสามารถในการดําเนินนโยบายการเงิน (policy space) ที่มีจํากัด เพื่อรองรับความเสี่ยงที่อาจเพิ่มขึ้นในอนาคต EIC มองว่า ผลจากการลดอัตราดอกเบี้ยนโยบาย เพื่อสนับสนุนการขยายตัวของเศรษฐกิจไทยอาจมีจํากัด โดยช่องทางการส่งผ่านของอัตราดอกเบี้ยนโยบายมีอุปสรรคมากยิ่งขึ้น กล่าวคือ 1) Policy space: ในการลดอัตราดอกเบี้ยนโยบายของวัฏจักรก่อน ๆ นั้น กนง. สามารถลดได้ในอัตราที่ค่อนข้างมาก (รูปที่ 1) โดยค่าเฉลี่ยของการลดดอกเบี้ยในแต่ละวัฎจักรในอดีตอยู่ที่ 1.875% ต่อวัฎจักร อย่างไรก็ดี ระดับอัตราดอกเบี้ยในวัฏจักรรอบนี้อยู่ในระดับตํ่ากว่าในอดีตค่อนข้างมาก ทําให้ กนง. จะไม่สามารถลดอัตราดอกเบี้ยได้มากเท่าในอดีต โดยถึงแม้ กนง. จะลดดอกเบี้ยลงถึง 0% (ซึ่ง EIC มองว่ามีโอกาสตํ่ามาก) ก็ยังคงมีขนาดที่น้อยกว่าค่าเฉลี่ยในอดีต ผลกระทบต่อภาคเศรษฐกิจจริงจึงมีจํากัดมากขึ้น 2) ช่องทางการให้สินเชื่อ: EIC มองว่า แม้การลดอัตราดอกเบี้ยนโยบายอาจทําให้อัตราดอกเบี้ยเงินกู้ลดลงได้แต่ก็อาจไม่สามารถเพิ่มปริมาณการให้สินเชื่อของธนาคารพาณิชย์ได้มากนัก เนื่องจากความต้องการสินเชื่อมีแนวโน้มชะลอลงตามภาวะเศรษฐกิจไทย อีกทั้งมาตรฐานการให้สินเชื่อก็มีแนวโน้มเข้มข้นขึ้นตามความเสี่ยงที่สูงขึ้น ซึ่งสะท้อนจากอัตราการขยายตัวของสินเชื่อที่ชะลอลงค่อนข้างมากในปีนี้ และสัดส่วนหนี้เสียที่ยังคงเพิ่มสูงขึ้น โดยเฉพาะในกลุ่ม SMEs 3) ภาระหนี้สิน: การลดอัตราดอกเบี้ยนโยบายอาจไม่สามารถช่วยลดภาระหนี้สินของผู้กู้ได้นัก เนื่องจาก ทั้งสินเชื่อรถยนต์และสินเชื่อส่วนบุคคลต่างก็มีอัตราดอกเบี้ยคงที่ การลดอัตราดอกเบี้ยลงจึงไม่สามารถช่วยลดภาระรายจ่ายด้านอัตราดอกเบี้ยของผู้ที่มีหนี้สินอยู่เดิมได้ 4) ช่องทางอัตราแลกเปลี่ยน:อีไอซีมองว่า การลดอัตราดอกเบี้ยนโยบายในรอบนี้อาจช่วยให้เงินบาทอ่อนค่าลงได้ในระยะสั้นเท่านั้น แต่ผลกระทบในระยะยาวน่าจะมีจํากัด เนื่องจาก ปัจจัยพื้นฐานที่ทําให้เงินบาทแข็งค่ายังคงมีอยู่ กล่าวคือ ดุลบัญชีเดินสะพัดที่ยังเกินดุลในระดับสูงต่อเนื่อง (ราว 6% ทั้งในปีนี้และปีหน้า) และธนาคารกลางของประเทศอื่น ๆ ในภูมิภาคต่างก็ลดอัตราดอกเบี้ยนโยบายลงเช่นกัน สําหรับการผ่อนคลายกฎเกณฑ์กํากับดูแลการแลกเปลี่ยนเงินล่าสุดนั้น อีไอซีประเมินว่า ในระยะสั้นนี้ผลต่อเงินทุนไหลออกจะยังมีจํากัด เนื่องจาก นักลงทุนไทยส่วนใหญ่ยังมีพฤติกรรม home-bias คือเน้นลงทุนในประเทศ สะท้อนจากสัดส่วนสินทรัพย์ต่างประเทศต่อ GDP ที่ยังตํ่า อีกทั้ง ด้วยแนวโน้มเงินบาทที่จะยังคงแข็งค่าต่อเนื่อง อาจทําให้นักลงทุนไม่มีแรงจูงใจในการถือครองสกุลเงินต่างประเทศ ดังนั้นแม้ธปท. จะเปิดโอกาสให้ลงทุนต่างประเทศง่ายขึ้น แต่ก็อาจต้องใช้เวลาเพื่อให้มาตรการส่งผลได้อย่างมีประสิทธิภาพ 5) ช่องทางราคาสินทรัพย์: การลดอัตราดอกเบี้ยนโยบายอาจไม่สามารถผลักดันให้ราคาสินทรัพย์เพิ่มสูงขึ้นได้มากนัก เนื่องจาก ทั้งเศรษฐกิจไทยและโลกยังต้องเผชิญกับความเสี่ยงที่สูงขึ้น อีกทั้งการเติบโตของผลประกอบการของบริษัทจดทะเบียนก็ปรับลดลง จึงทําให้ดัชนีราคาตลาดหลักทรัพย์อาจไม่สามารถปรับสูงขึ้นได้นัก ซึ่งจะส่งผลต่อความมั่งคั่งของนักลงทุนได้ (wealth effect) 6) ช่องทางการคาดการณ์: ในภาวะความเสี่ยงต่อเศรษฐกิจที่ยังมีอยู่สูง ประสิทธิภาพของการเพิ่มความเชื่อมั่นให้แก่ประชาชนผ่านการลดอัตราดอกเบี้ยนโยบายอาจมีจํากัด ซึ่งจะส่งผลต่อแนวโน้มการลงทุนและการบริโภคของประชาชน ดร.อมรเทพ จาวะลา ผู้อำนวยการอาวุโส สำนักวิจัย ธนาคาร CIMB THAI ทางด้านสำนักวิจัย ธนาคารซีไอเอ็มบี ไทย โดย ดร.อมรเทพ จาวะลา ผู้ช่วยกรรมการผู้จัดการใหญ่ มองว่า นโยบายการเงินกำลังจะติดกับดัก แม้กนง.ตัดสินใจลดดอกเบี้ยลง ก็คงทำได้เพียงประคองปัญหาเศรษฐกิจ แต่คงยังไม่สามารถแก้ปัญหาใหญ่ๆ เช่น ปรับโครงสร้างเศรษฐกิจ เร่งพัฒนาความสามารถแข่งขัน หรือสร้างความเข้มแข็งระยะยาวได้ ดังนั้น เศรษฐกิจไทยจึงยังเสี่ยงโตช้าลากยาวไปปีหน้า โดยเฉพาะเมื่อความไม่แน่นอนในปัญหาสงครามการค้ายังคงมีต่อไป ซึ่งจะกดดันบรรยากาศการลงทุนและการค้าโลก ประกอบกับเศรษฐกิจโลกที่คาดว่าจะเติบโตในอัตราที่ชะลอลงจากปีนี้ อย่างไรก็ดี การลดดอกเบี้ยอย่างน้อยได้ช่วยทำให้บรรยากาศการลงทุนและบริโภคในประเทศผ่อนคลายความกังวลลงบ้าง จากต้นทุนทางการเงินที่ลดลงและสภาพคล่องที่มากขึ้น แต่กว่าผลการลดดอกเบี้ยจะส่งผ่านมาถึงเศรษฐกิจที่แท้จริงก็อาจกินเวลานานราว 4-6 ไตรมาส เพราะกว่าเอกชนจะเข้าไปกู้เงินจากธนาคารพาณิชย์เพิ่ม กว่าจะมีการลงทุนการผลิตเพิ่ม กว่าจะมีการจ้างงานเพิ่ม กว่าผู้ได้รับเงินจ้างจะจับจ่ายใช้สอยเพิ่ม กระบวนการนี้ใช้เวลานานพอสมควร และกระบวนการทางเศรษฐกิจนี้จะส่งผลถึงอัตราเงินเฟ้อให้เพิ่มขึ้นเพื่อจูงใจให้คนผลิตของเพื่อสต๊อกสินค้าหรือรีบบริโภคก่อนก็ใช้เวลา แต่ผลในระยะสั้นประการหนึ่งคือค่าเงินบาทที่ผลการลดดอกเบี้ยน่าจะลดแรงจูงใจในการเข้ามาซื้อสินทรัพย์ไทย และน่าจะช่วยชะลอการแข็งค่าของเงินบาทได้บ้าง แต่ก็ใช่ว่ากระบวนการส่งผ่านของดอกเบี้ยจะราบรื่น ธปท. ยังอาจติดกับดักของนโยบายการเงินได้อยู่ดังนี้ 2) กับดักอัตราแลกเปลี่ยน – ลดดอกเบี้ยแต่ เงินบาทไม่ชะลอการแข็งค่า และมีความเป็นไปได้ที่นักลงทุนต่างชาติอาจเข้ามาเก็งกำไรในพันธบัตรระยะยาวที่อัตราผลตอบแทนอาจลดต่ำได้อีก (ราคาขึ้น) หากคาดว่ากนง. จะลดดอกเบี้ยได้มากขึ้น 3) กับดักเงินเฟ้อ – ลดดอกเบี้ยแต่ เงินเฟ้อยังต่ำ นั่นเพราะปัญหาเงินเฟ้อต่ำเป็นปัญหาจากราคาน้ำมันต่ำเหนือการควบคุมของธปท. แม้ไม่ใช่ปัญหาเงินฝืดแต่หากปล่อยไว้นานในภาวะที่เศรษฐกิจโตช้า เงินเฟ้ออาจอยู่ในระดับต่ำนี้ลากยาวจนไม่สามารถเพิ่มได้ด้วยการลดดอกเบี้ย เพราะคนขาดแรงจูงใจในการใช้จ่ายและลงทุน 4) กับดักการเติบโต – ลดดอกเบี้ยแต่ เศรษฐกิจไทยขยายตัวช้า เพราะปัญหาสงครามการค้า ขณะที่การส่งผ่านของการลดดอกเบี้ยสู่การลงทุน การจ้างงาน และการบริโภคเป็นไปอย่างช้า คงต้องหวังมาตรการทางการคลังมาขับเคลื่อน 5) กับดักเสถียรภาพการเงิน – ลดดอกเบี้ยแต่ ไม่สามารถคุมเสถียรภาพการเงินได้ โดยเฉพาะปัญหาการลงทุนในสินทรัพย์เสี่ยงภายใต้ดอกเบี้ยต่ำยาว การลดดอกเบี้ยกลับทำให้มีปัญหาด้านเสถียรภาพการเงินมากขึ้นหากคนเข้าไปลงทุนสินทรัพย์เสี่ยงโดยไม่ประเมินความเสี่ยงให้ดี 6)กับดักความเชื่อมั่น – ลดดอกเบี้ยแต่ ความเชื่อมั่นนักลงทุนหายเพราะไม่มั่นใจว่าธปท. ยังมีขีดความสามารถในการดำเนินนโยบายได้เพิ่มเติมหรือไม่ โดยสรุป เราคงรอดูว่าจะมีมาตรการเพิ่มเติมต่อเนื่องจากการลดดอกเบี้ยนอกจากมาตรการผ่อนคลายทุนเคลื่อนย้ายหรือไม่ และจะมีมาตรการทางการคลังที่เข้มแข็งพอจะมากระตุ้นเศรษฐกิจเมื่อไร เพราะหากไม่มีแล้ว เศรษฐกิจไทยก็เสี่ยงโตต่ำกว่าศักยภาพและอาจซึมยาวไปถึงปีหน้าได้

นโยบายการเงินกำลังจะติดกับดัก

1) กับดักสภาพคล่อง – ลดดอกเบี้ยแต่ สินเชื่อไม่ขยายตัว จากปัญหาที่ทั้งธนาคารพาณิชย์กังวลความเสี่ยงเศรษฐกิจโตช้าและผู้ลงทุนเองก็ไม่มั่นใจในอนาคต ทางแก้คงต้องหวังให้มีนโยบายการคลังมากระตุ้น