ดร.ประสาร ไตรรัตน์วรกุล ผู้ว่าการธนาคารแห่งประเทศไทย

วันที่ 28 พฤศจิกายน 2557 ดร.ประสาร ไตรรัตน์วรกุล ผู้ว่าการธนาคารแห่งประเทศไทย (ธปท.) กล่าวเปิดงานสัมมนา “สหกรณ์ยุคใหม่ ก้าวไกลด้วยข้อมูลเครดิต” จัดโดยกรมส่งเสริมสหกรณ์ บริษัทข้อมูลเครดิต และ ธปท. เพื่อสื่อสารถึงประโยชน์ของการเข้าเป็นสมาชิกบริษัทข้อมูลเครดิตแก่สหกรณ์และชุมนุมสหกรณ์ต่างๆ โดยข้อมูลประวัติและพฤติกรรมการชำระหนี้ของลูกหนี้ถือเป็นข้อมูลสำคัญต่อการเข้าถึงตลาดสินเชื่อ

ทั้งนี้ กระบวนการอนุมัติสินเชื่อโดยทั่วไป สถาบันการเงินจะใช้ข้อมูลลูกค้าและหลักเกณฑ์บางอย่างเพื่อตัดสินว่าลูกค้ารายใดจะได้รับหรือไม่ได้รับอนุมัติเงินสินเชื่อ แต่ในความเป็นจริง สถาบันการเงินอาจจะมีข้อมูลลูกหนี้ไม่ครบถ้วน ทำให้สถาบันการเงินตัดสินใจผิดพลาด ซึ่งแบ่งเป็น 2 กลุ่มใหญ่ คือ 1) กลุ่มที่ไม่ควรได้สินเชื่อ แต่กลับได้รับสินเชื่อ ซึ่งจะกลายเป็นหนี้เสีย หรือ NPL ในท้ายที่สุด และ 2) กลุ่มที่ควรได้สินเชื่อ แต่ไม่ได้รับอนุมัติสินเชื่อ ดังนั้น การสร้างฐานข้อมูลเครดิตที่เพียงพอ ทันสมัย และมีการติดตามลูกหนี้อย่างสม่ำเสมอ จะสามารถลดความเสียหายจากการตัดสินใจผิดพลาดได้

ดร.ประสารกล่าวว่า ในช่วงวิกฤติเศรษฐกิจปี 2540 ตลาดสินเชื่อได้รับผลกระทบจากปัญหาหนี้เสียจำนวนมาก และเพิ่มความเข้มงวดในการอนุมัติสินเชื่ออย่างมาก ทำให้กลุ่มคนประเภทที่สองรวมถึงระบบเศรษฐกิจสูญเสียโอกาสไป เป็นที่มาของการก่อตั้งบริษัทข้อมูลเครดิต เพื่อทำหน้าที่จัดเก็บและประมวลผลข้อมูล แยกแยะลูกค้าทั้งสองประเภทได้ดียิ่งขึ้น ซึ่งผลการจัดเก็บข้อมูลระยะเวลา 10 ปีที่ผ่านมา มีส่วนช่วยให้หนี้เสียของสถาบันการเงินจาก 40% ในปี 2540 เหลือเพียง 3% ในปัจจุบัน รวมทั้งช่วยลดระยะเวลาการอนุมัติสินเชื่อจากหลายวันเหลือเพียง 30 นาที

ดร.ประสารกล่าวอีกว่า ปัจจุบันสหกรณ์เป็นสถาบันการเงินหลักประเภทหนึ่งของประเทศไทยและเป็นกลไกสำคัญในการขับเคลื่อนการเจริญเติบโตของประเทศ ด้วยจำนวนสมาชิก 11 ล้านคน และมีการให้สินเชื่อแก่ครัวเรือน 15% ของสินเชื่อครัวเรือนทั้งระบบ ดังนั้น หากสหกรณ์เข้ามาอยู่ในระบบข้อมูลเครดิต นอกจากจะเป็นผลดีต่อตลาดสินเชื่อและระบบเศรษฐกิจโดยรวมแล้ว สมาชิกสหกรณ์เข้าถึงแหล่งเงินทุนได้ง่ายมากขึ้น เนื่องจากสถาบันการเงินมีข้อมูลของลูกหนี้ประกอบการตัดสินใจ ด้านสหกรณ์เองจะมีข้อมูลของสมาชิกที่ครบถ้วนมากขึ้น รวมถึงสามารถเข้าถึงข้อมูลสถาบันการเงินอื่นที่เป็นสมาชิกบริษัทอีกจำนวนมาก ทำให้ประเมินความสามารถในการชำระหนี้ของลูกหนี้ตนเองได้ดีขึ้น

นอกจากนี้ ปัจจุบันสถานะสหกรณ์ออมทรัพย์มีข้อได้เปรียบกว่าสถาบันการเงินอื่นอยู่แล้วด้วยลักษณะทำงาน 3 ขั้นตอนคือ 1) ขั้นตอนการพิจารณาสินเชื่อ สหกรณ์มีข้อมูลของลูกหนี้มากกว่า เนื่องจากส่วนใหญ่คนที่มาขอกู้ก็คือสมาชิกสหกรณ์องค์กรเดียวกัน 2) ขั้นตอนการติดตามหลังจากอนุมัติ สหกรณ์ก็มีข้อมูลมากกว่าลักษณะเดียวกับขั้นตอนแรก และ 3) ขั้นตอนการบังคับสัญญาสินเชื่อ กรณีที่มีปัญหา สหกรณ์โดยกฎหมายมีบุริมสิทธิเหนือเจ้าหนี้อื่น ทำให้สามารถบังคับชำระหนี้ได้ก่อน

“เรามีโจทย์เสมอๆ ว่าจะทำให้รายเล็กรายย่อยเข้าถึงสินเชื่อเงินทุนได้อย่างไร สหกรณ์ออมทรัพย์ก็เป็นตัวกลางที่ดีมาก มีความหมายมากในการเข้าถึงประชาชนรายเล็กรายย่อย แต่ว่าคล้ายกับตลาดสินเชื่อของตัวกลางอื่นๆ เราต้องระวังความผิดพลาด 2 ข้อ หนึ่ง คนที่ไม่สมควรได้ เพราะอาจจะมีภาระหนี้มากเกินไปแล้ว อีกคนคือคนที่ควรได้แล้วไม่ได้ สองข้อนี้เราคิดว่าถ้าสหกรณ์ออมทรัพย์เข้ามาเป็นสมาชิกเครดิตบูโร เขาจะได้ข้อมูลที่เป็นประโยชน์อีกเยอะเลย” ดร.ประสารกล่าว

ดร.ประสารกล่าวอีกว่า เครดิตบูโรจะช่วยสร้างวินัยการชำระสินเชื่อมากขึ้นและช่วยบรรเทาปัญหาหนี้ครัวเรือนลงได้ ที่ผ่านมาอาจจะมีปัญหาเรื่องนี้เนื่องจากไม่มีข้อมูล ทำให้สถาบันการเงินไม่ทราบมูลหนี้ที่แท้จริงของลูกหนี้ และปล่อยกู้ผิดพลาด ตัวอย่างเช่น สหกรณ์ออมทรัพย์อาจจะมีข้อมูลของสมาชิกตนเองที่ดีกว่าสถาบันการเงินอื่น แต่ยังมีช่องโหว่เรื่องข้อมูลของสมาชิกที่อาจจะไปกู้สถาบันการเงินอื่น เป็นต้น

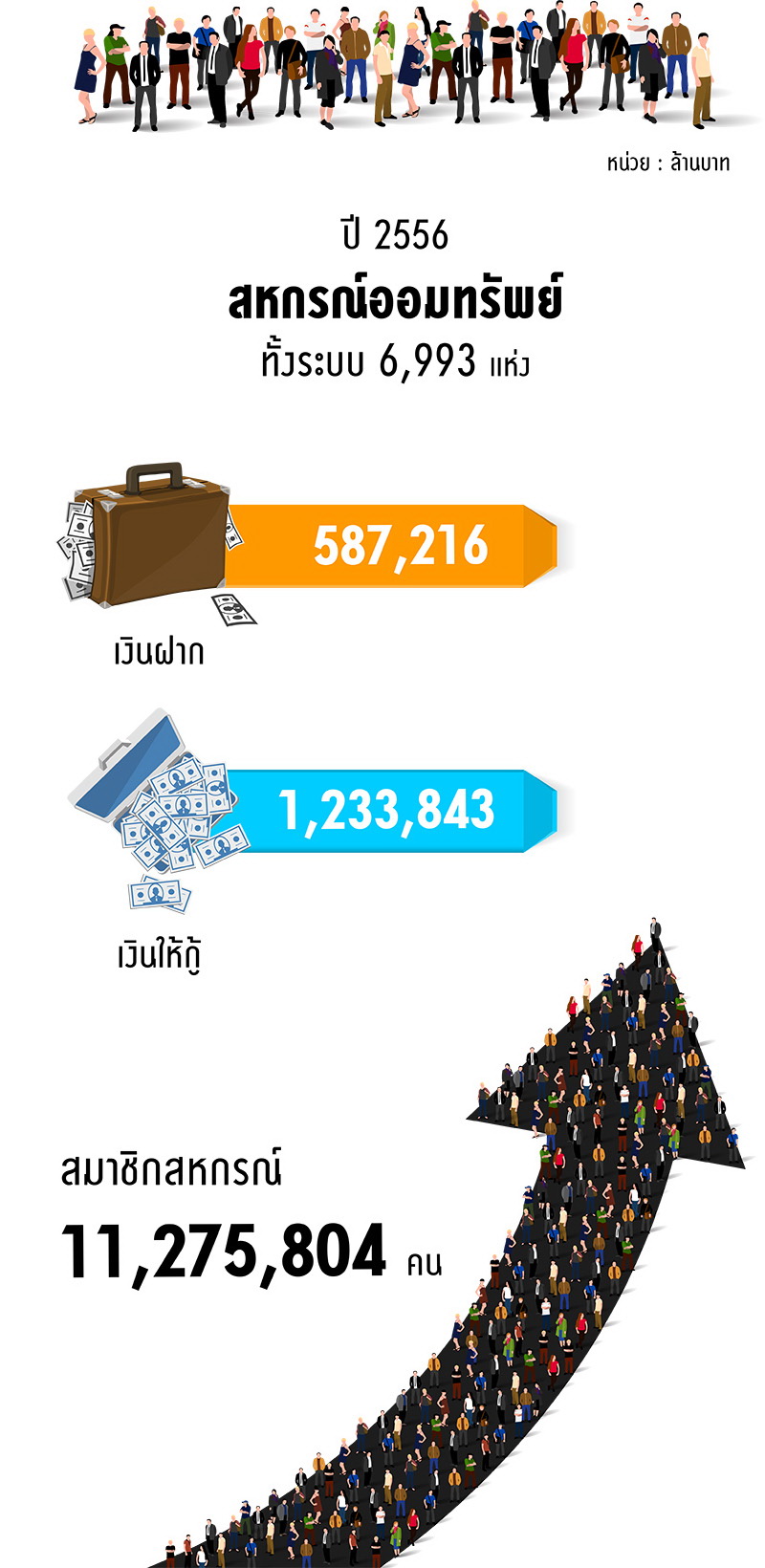

ทั้งนี้ จากข้อมูลของกรมส่งเสริมสหกรณ์ระบุว่า ปี 2556 สหกรณ์ทั้งระบบมีเงินฝากรวม 587,216 ล้านบาท โดย 82 % เป็นสหกรณ์ออมทรัพย์ และมีการปล่อยกู้รวม 1,233,843 ล้านบาท โดย 91% เป็นการปล่อยกู้ของสหกรณ์ออมทรัพย์ สำหรับจำนวนสหกรณ์และชุมนุมสหกรณ์ที่ดำเนินการในปี 2556 ทั้งสิ้น 6,993 สหกรณ์ 54.4% เป็นสหกรณ์การเกษตร และมีสมาชิกสหกรณ์ 11,275,804 คน