เมื่อวันที่ 6 สิงหาคม ดร.วิรไท สันติประภพ ผู้ว่าการ ธนาคารแห่งประเทศไทย (ธปท.) กล่าวเปิดงานสัมมนาในหัวข้อ “นวัตกรรมทางการเงินเพื่อการเติบโตในอนาคต” Innovative Finance for Future Growth ซึ่งสถาบันการธนาคารเพื่อการพัฒนาของเอเชีย (ADBI) และ ธปท. ได้ร่วมกันจัดขึ้นว่า หัวข้อที่พูดคุยในงานสัมมนาวันนี้มีความสำคัญมาก โดยเฉพาะอย่างยิ่งในบริบทโลกปัจจุบันที่พัฒนาการทางเทคโนโลยีเป็นไปอย่างก้าวกระโดด โดยงานวันนี้เป็นหนึ่งของงานสัมมนาวิชาการที่จะจัดขึ้นตลอดทั้งปีในวาระครบรอบ 75 ปีของธนาคาร

สำหรับผู้ร่วมสัมมนาโดยเฉพาะคนไทย อาจจะคุ้นกับ 3 คำที่ผมเน้นย้ำในหลายโอกาสเมื่อพูดถึงบทบาทของภาคการเงินกับการพัฒนาว่า ภาคการเงินจะต้องให้ความสำคัญกับ 3 เรื่อง คือ 1 การเพิ่มผลิตภาพ 2 การสร้างภูมิคุ้มกัน และ 3 การลดความเหลื่อมล้ำ

ในเรื่องผลิตภาพ ภาคการเงินจะต้องเพิ่มประสิทธิภาพการดำเนินงาน ซึ่งจะช่วยยกระดับการแข่งขันของระบบเศรษฐกิจในภาพรวม สำหรับการสร้างภูมิคุ้มกัน ภาคการเงินจำเป็นต้องยกระดับการบริหารความเสี่ยง เพื่อให้การทำงานเป็นไปอย่างมั่นคงและยั่งยืน โดยไม่ทำในเรื่องที่จะทำให้ระบบการเงินมีความเสี่ยงเพิ่มเติม และในมิติการลดความเหลื่อมล้า ประชาชนส่วนใหญ่ของประเทศต้องสามารถเข้าถึงบริการทางการเงินได้อย่างทั่วถึงในราคาที่ถูก เพื่อจะช่วยให้ประชาชนแต่ละคนโดยเฉพาะประชาชนที่ยากจน สามารถใช้ศักยภาพที่ตนมีในการทำมาหากิน และมีความมั่นคงทางการเงินในระยะยาว

กล่าวอีกนัยหนึ่ง คือ การพัฒนาของภาคการเงินใน 3 ด้านนี้ จะช่วยพัฒนาระบบเศรษฐกิจการเงินและยกระดับมาตรฐานความเป็นอยู่ของประชาชนโดยรวม

“ที่ผ่านมาเมื่อพูดถึงนวัตกรรมทางการเงิน เรามักนึกถึงคำหรู ๆ ที่เกิดขึ้นในตลาดทางการเงิน อาทิ ICO สินทรัพย์ดิจิทัล แต่จริง ๆ แล้ว คนส่วนใหญ่ของประเทศยังต้องพึ่งพาบริการทางการเงินแบบดั้งเดิม ดังนั้น การนำนวัตกรรมทางการเงินมาปรับปรุงให้การบริการทางการเงินแบบที่มีอยู่ในปัจจุบันเพื่อเพิ่มประสิทธิภาพและตอบโจทย์คนส่วนใหญ่ จึงมีความสำคัญยิ่ง ซึ่งเป็น 4 เรื่องสำคัญที่จะมีการเสวนาพูดคุยในงานสัมมนาครั้งนี้”

หนึ่ง การสร้างโครงสร้างพื้นฐานที่จำเป็น (Building basic infrastructure) รายงานของ ADB ชี้ว่า คนเอเชียกว่า 400 ล้านคนยังไม่มีไฟฟ้าใช้ และประมาณ 300 ล้านคนไม่มีน้ำสะอาดสำหรับการบริโภค รวมทั้งประเมินว่าใน 15 ปีข้างหน้า ประเทศกำลังพัฒนาในเอเซียต้องมีการลงทุนรวม 1.7 ล้านล้านเหรียญสหรัฐฯ ต่อปี เพื่อรักษาการเติบโตทางเศรษฐกิจ แก้ปัญหาความยากจน รวมทั้งรับมือกับปัญหาโลกร้อน หลายประเทศต้องการเงินลงทุนจำนวนมากสาหรับสร้างโครงสร้างพื้นฐานขนาดใหญ่ ซึ่งอาจจะเป็นการร่วมลงทุนระหว่างรัฐและเอกชน สิ่งที่น่าสนใจคือ ภาคการเงินในภูมิภาคเอเซียจะมีนวัตกรรมเกี่ยวกับการลงทุนด้านโครงสร้างพื้นฐานเหล่านี้อย่างไร เพื่อที่จะรองรับความต้องการที่เพิ่มมากขึ้น

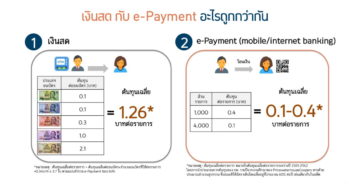

สอง การปรับปรุงฐานะการเงินของครัวเรือน (Improving Household Finance) หลายประเทศประสบปัญหาหนี้ครัวเรือนสูงและการออมต่ำ ประเทศไทยเป็นหนึ่งในประเทศที่มีอัตราส่วนของหนี้ครัวเรือนเทียบกับ GDP ในระดับสูง ครัวเรือนโดยเฉพาะครัวเรือนในระดับรากฐานต้องจ่ายดอกเบี้ยสูงกว่ากลุ่มอื่นในสังคม การปรับปรุงฐานะการเงินของครัวเรือน การทำให้บริการทางการเงินมีราคาถูก รวมทั้งการสร้างทักษะความรู้การวางแผนการเงิน เป็นเรื่องที่จะมีความสำคัญมาก อย่างไรก็ดี พัฒนาการเทคโนโลยีที่ก้าวหน้าช่วยให้บริการทางการเงิน ตลอดจนเครื่องมือการบริหารความเสี่ยงสมัยใหม่ถูกลงมาก แต่สิ่งสำคัญที่ผู้กาหนดนโยบายและผู้เกี่ยวข้องต้องขับเคลื่อนให้เกิดขึ้นคือ การดูแลประชาชนที่ยากจนในระดับล่างให้สามารถเข้าถึงบริการทางการเงินเหล่านี้ และลดความเหลื่อมล้าในการที่จะใช้ประโยชน์จากเทคโนโลยีที่ก้าวหน้า

สาม การเข้าถึงแหล่งทุนของผู้ประกอบการ SME (SME Finance) นวัตกรรมทางการเงินรูปแบบใหม่ ๆ จะช่วยให้ผู้ประกอบการ SME สามารถเข้าถึงแหล่งทุนได้ง่ายขึ้น การสร้างระบบนิเวศ หรือ ecosystem ที่ระบบการชำระเงินมีประสิทธิภาพและราคาถูก จะช่วยให้สถาบันการเงินเข้าถึงข้อมูลที่ใช้ประเมินความเสี่ยงด้านสินเชื่อได้ดีขึ้น และผู้ประกอบการ SME ที่แม้ไม่มีหลักทรัพย์ค้ำประกัน ก็จะสามารถเข้าถึงเงินทุนได้ง่ายขึ้นในราคาที่ถูกลง โดยสถาบันการเงินสามารถใช้ข้อมูลธุรกรรมทางการเงินประกอบการพิจารณาให้สินเชื่อ (information-based lending) นอกจากนี้ แพลตฟอร์มใหม่ ๆ จะช่วยให้การดำเนินงานไม่ว่าด้านการตลาด การจัดการ รวมทั้งการวิเคราะห์ใช้ประโยชน์จากข้อมูลมีประสิทธิภาพมากขึ้น

แต่อย่างไรก็ดี สิ่งสำคัญคือ ผู้ประกอบการ SME ต้องตระหนักรู้ถึงประโยชน์และสามารถประยุกต์ใช้นวัตกรรมทางการเงินใหม่ ๆ เหล่านี้ในการทำธุรกิจ

สี่ นวัตกรรมการเงินภาคเกษตร (Agriculture Financial Products) ประชากรส่วนใหญ่ของประเทศสมาชิก ADB ยังพึ่งพาภาคเกษตรในการหาเลี้ยงชีพ นวัตกรรมการเงินในภาคการเกษตร เช่น การให้สินเชื่อแก่เกษตรกร หรือ การประกันภัยพืชผล เป็นเรื่องสำคัญมาก โดยเฉพาะกับเกษตรกรชาวนาที่ต้องเผชิญปัญหาภูมิอากาศที่ช่วงหลัง ๆ แปรปรวนและคาดเดายากขึ้น

อย่างไรก็ดี การให้สินเชื่อแก่เกษตรกรในปัจจุบันอาจจะยังไม่มีประสิทธิภาพนัก ทำให้เกษตรกรบางส่วนไม่ได้สินเชื่อ หรือได้ก็ในราคาที่แพงกว่าที่ควร ส่วนหนึ่งจากปัญหาข้อมูลที่ไม่เพียงพอ ซึ่งนวัตกรรมในภาคเกษตรหลายเรื่อง อาทิ การพิจารณาสินเชื่อจากผลผลิตที่คาดการณ์ว่าจะได้ การประกันภัยสำหรับเกษตรกรรายย่อย และแพลตฟอร์มที่จะช่วยให้เกษตรกรติดต่อกับผู้ซื้อผ่านมือถือ อาจจะช่วยแก้ปัญหาและช่วยยกระดับชีวิตความเป็นอยู่ของเกษตรกรจำนวนมากให้ดีขึ้น

สุดท้ายนี้ ผมหวังว่างานสัมมนาในครั้งนี้จะช่วยจุดประกายความคิด โดยเฉพาะการสร้างนวัตกรรมของภาคการเงิน ที่ช่วยพัฒนาระบบเศรษฐกิจ และยกระดับมาตรฐานความเป็นอยู่ของผู้คนจำนวนมากในสังคมให้ดีขึ้น

ข่าวหรือบทความที่เกี่ยวข้อง