ปัจจุบัน “อุตสาหกรรมท่องเที่ยว” ถือเป็นกลไกสำคัญในการขับเคลื่อนเศรษฐกิจของหลายประเทศทั่วโลก เพราะนอกจากจะเป็นช่องทางในการหารายได้เข้าประเทศแล้ว ยังช่วยกระตุ้นเศรษฐกิจในหลายภาคส่วน ทั้งเพิ่มการจับจ่ายใช้สอย การบริโภคภายในประเทศ การผลิต ก่อให้เกิดการจ้างงาน และกระจายรายได้สู่ประชาชน สำหรับประเทศไทยเองนักท่องเที่ยวเดินทางเข้ามาในปีที่แล้ว ทะลุ 35 ล้านคน

การคืนภาษีมูลค่าเพิ่มให้กับนักท่องเที่ยวต่างชาติ (VAT Refund For Tourist: VRT) จึงเป็นกลไกหนึ่งที่ทุกประเทศทั่วโลกใช้เป็นเครื่องมือโปรโมทการท่องเที่ยว ปัจจุบันกรมสรรพากร เปิดให้นักท่องเที่ยวต่างชาติขอคืน VAT ได้ 3 ช่องทาง คือ ขอคืน VAT ที่ท่าอากาศยานนานาชาติ, ยื่นคำร้องขอคืน VAT ผ่านตู้หรือกล่องรับคำร้องที่ท่าอากาศยานนานาชาติ และส่งจดหมายลงทะเบียน เพื่อขอคืน VAT กับกรมสรรพากรโดยตรง

นักท่องเที่ยวต่างชาติสามารถขอคืน VAT ได้ 2 รูปแบบ คือ ขอคืน VAT เป็นเงินสด (เงินบาท) รายละไม่เกิน 30,000 บาท หลังจากนักท่องเที่ยวต่างชาติได้ VAT คืน ก็อาจจะนำเงินที่ได้มาซื้อสินค้าภายในท่าอากาศยานนานาชาติก่อนเดินทางกลับ แต่ถ้ายอดขอคืน VAT มีวงเงินเกิน 30,000 บาท กรมสรรพากรจะคืนเงินเป็นดราฟต์ หรือโอนเงินเข้าบัญชีบัตรเครดิต กรณีนี้นักท่องเที่ยวต่างชาตินำเงินภาษีที่ได้คืนกลับไปใช้จ่ายในต่างประเทศ

ดังนั้น เพื่อเป็นการกระตุ้นให้นักท่องเที่ยวต่างชาติ เพิ่มการใช้จ่ายเงินขณะท่องเที่ยวในประเทศไทย รวมทั้งช่วยกระจายรายได้ให้กับประชาชนและธุรกิจ SMEs เมื่อวันที่ 4 กันนายน 2561 “สมาคมผู้ค้าปลีกไทย” จึงจัดงานแถลงข่าว เรียกร้องให้กรมสรรพากรเปิด “โครงการคืน VAT นักท่องเที่ยว ณ จุดขาย” อีกครั้ง (Downtown Vat Refund For Tourist)

ล่าสุด เมื่อวันที่ 5 กันยายน 2561 ดร.เอกนิติ นิติทัณฑ์ประภาศ อธิบดีกรมสรรพากร ตัดสินใจลงนามในประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม ฉบับที่ 224 รวมทั้งกำหนดแนวปฏิบัติ โดยประกาศเปิดรับสมัคร “ตัวแทน” หรือ “เอเย่นต์” คืน VAT ให้นักท่องเที่ยวต่างชาติ ณ จุดขายในเมือง เป็นเงินสดรายละไม่เกิน 12,000 บาท ซึ่งเป็นโครงการนำร่องมีระยะเวลาทดลอง 6 เดือน หรือที่เรียกว่า “Sandbox” โดยกรมสรรพากรเปิดให้ผู้ประกอบการที่มีคุณสมบัติตามที่อธิบดีฯ กำหนดมายื่นคำร้องขอประกอบธุรกิจคืน VAT แก่นักท่องเที่ยวต่างชาติได้ตั้งแต่วันที่ 10-17 กันยายน 2561 ที่กลุ่มบริหารการคืนภาษีมูลค่าเพิ่มแก่นักท่องเที่ยว ชั้น 17 กรมสรรพากร ทั้งนี้ กรมสรรพากรจะแจ้งผลการพิจารณาให้ทราบภายในวันที่ 28 กันยายน 2561 จากนั้นให้ผู้ประกอบการรับอนุมัติ เปิดให้บริการดังกล่าวตั้งแต่วันที่ 1 ตุลาคม 2561 ถึงวันที่ 31 มีนาคม 2562

สำหรับคุณสมบัติของผู้ประกอบการที่ประสงค์จะขออนุญาตเปิดกิจการตัวแทน คืน VAT ณ จุดขายต่ออธิบดีกรมสรรพากร มีดังนี้

2. ทุนจดทะเบียนบริษัทเรียกชำระแล้วไม่ต่ำกว่า 25 ล้านบาท

3. เป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม ตามมาตรา 82/3 แห่งประมวลรัษฎากร และไม่เคยมีประวัติเป็นผู้ออกหรือใช้ใบกำกับภาษีที่ไม่ชอบด้วยกฎหมาย

4. ในหนังสือรับรองนิติบุคคล ต้องระบุวัตถุประสงค์ของการจัดตั้งนิติบุคคล เพื่อให้บริการเป็นตัวแทนนักท่องเที่ยว เพื่อขอคืน VAT จากกรมสรรพากร

5. จัดหาพื้นที่เปิดให้บริการคืน VAT แก่นักท่องเที่ยวในเขตกรุงเทพฯ และปริมณฑล

6. มีเครื่องมือ อุปกรณ์ อุปกรณ์อิเล็กทรอนิกส์ และระบบงานพื้นฐานด้านคอมพิวเตอร์ เพื่อใช้ในงานคืน VAT แก่นักท่องเที่ยว

7. วางระบบเชื่อมต่อข้อมูลการคืน VAT แก่นักท่องเที่ยว กับเครื่องอ่านหนังสือเดินทาง และสามารถส่งข้อมูลการคืน VAT ให้นักท่องเที่ยวมาที่กรมสรรพากรได้ทันทีในลักษณะเรียลไทม์

ดร.เอกนิติ นิติทัณฑ์ประภาศ อธิบดีกรมสรรพากร (ขวา)

หลังจากที่ได้รับอนุมัติจากอธิบดีกรมสรรพากรแล้ว ต้องเปิดให้บริการคืน VAT ให้นักท่องเที่ยวตั้งแต่วันที่ 1 ตุลาคม 2561 ถึงวันที่ 31 มีนาคม 2561 โดยให้ดำเนินการดังนี้

2. จัดทำระบบนำส่งข้อมูลคืน VAT แก่นักท่องเที่ยวให้กรมสรรพากรแบบเรียลไทม์

3. จัดทำกล่งรับคำร้องของคืน VAT หรือ Drop Box จำนวน 3 กล่อง ติดตั้งไว้ที่ด้านหน้าสำนักงานคืนภาษีมูลค่าเพิ่มให้แก่นักท่องเที่ยวประจำท่าอากาศยานสุวรรณภูมิทั้งทางด้านตะวันตกและตะวันออก และที่ด้านหน้าสำนักงานคืนภาษีมูลค่าเพิ่มให้แก่นักท่องเที่ยวประจำท่าอากาศยานดอนเมือง

คุณสมบัตินักท่องเที่ยวที่มีสิทธิขอคืน VAT มีดังนี้

2. ไม่มีภูมิลำเนาในประเทศไทย

3. ไม่เป็นนักบินหรือลูกเรือของสายการบินที่เดินทางออกนอกประเทศ

4. เดินทางออกนอกประเทศไทย ณ ท่าอากาศยานสุวรรณภูมิและดอนเมืองเท่านั้น

5. ซื้อสินค้าจากร้านค้าที่มีตราสัญลักษณ์ VAT REFUND FOR TOURISTS

เงื่อนไขของสินค้าที่นักท่องเที่ยวต่างชาติมีสิทธิขอคืน VAT มีดังนี้

2. ไม่เป็นสินค้าต้องห้ามนำออกนอกราชอาณาจักร เช่น วัตถุระเบิด อาวุธปืน

3. กรณีเป็นสินค้าที่สามารถบริจาคได้ในราชอาณาจักร สินค้าดังกล่าวต้องได้รับการบรรจุหีบห่อที่มีสัญลักษณ์ของผู้ประกอบการจดทะเบียนผนึกในลักษณะมั่นคง และให้มีข้อความ “No consumption made whilst in Thailand” ลงบนหีบห่อ ซึ่งเห็นได้อย่างชัดเจน

4. เป็นสินค้าที่ซื้อจากร้านค้าที่มีตราสัญลักษณ์ VAT REFUND FOR TOURISTS มีมูลค่าของสินค้าไม่รวม VAT ไม่ต่ำกว่า 2,000 บาท โดยซื้อจากร้านค้าที่มีตราสัญลักษณ์ดังกล่าวแห่งละไม่ต่ำกว่า 2,000 บาทต่อวัน

5. นำสินค้าออกไปนอกราชอาณาจักรภายใน 14 วัน นับตั้งแต่วันที่นักท่องเที่ยวมีหนังสือแต่งตั้งตัวแทน แต่ไม่เกิน 60 วัน นับแต่วันที่นักท่องเที่ยวแจ้งความประสงค์ขอคืน VAT ที่ร้านค้า

6. นักท่องเที่ยวต้องนำสินค้า คำร้องขอคืน VAT และใบกำกับภาษี แสดงต่อเจ้าหน้าที่ศุลกากรที่ท่าอากาศยานสุวรรณภูมิหรือดอนเมืองให้ประทับรับรอง ขณะเดินทางออกนอกราชอาณาจักร

7. กรณีสินค้าที่ปรากฏข้อความ “Item No. … must also be presented to Revenue Officer” ในคำร้องขอคืน VAT ซึ่งเป็นสินค้าประเภทอัญมณีที่ประกอบขึ้นเป็นตัวเรือน หรือของรูปพรรณ ทองรูปพรรณ นาฬิกา แว่นตา ปากกา โทรศัพท์แบบพกพา หรือสมาร์ทโฟน คอมพิวเตอร์แบบพกพา กระเป๋า เข็มขัดที่มีมูลค่าสินค้าไม่รวม VAT เกิน 10,000 บาทต่อชิ้น หรือสินค้าที่สามารถนำติดตัวไปพร้อมกับการเดินทางที่มีมูลค่าไม่รวม VAT เกิน 50,000 บาท นักท่องเที่ยวที่ยื่นคำร้องขอคืน VAT ต้องแสดงสินค้าดังกล่าวต่อเจ้าหน้าที่สรรพากร ณ จุดบริการคืนภาษีมูลค่าเพิ่ม ซึ่งตั้งอยู่ภายหลังผ่านพิธีการตรวจคนเข้าเมือง เพื่อประทับรับรอง

8. หลังจากปฏิบัติตามข้อ 7 แล้ว ให้นักท่องเที่ยว ส่งคำร้องขอคืน VAT และใบกำกับภาษีลงในกล่อง Drop Box ที่ตั้งอยู่ด้านหน้าสำนักงานคืนภาษีมูลค่าเพิ่มให้แก่นักท่องเที่ยว ท่าอากาศยานสุวรรณภูมิด้านตะวันตกและด้านตะวันออก และด้านหน้าสำนักงานคืนภาษีมูลค่าเพิ่ม ให้แก่นักท่องเที่ยวท่าอากาศยานดอนเมือง

9. เมื่อนักท่องเที่ยวเดินทางออกนอกราชอาณาจักรไปแล้ว กรมสรรพากรโอนเงินค่า VAT เข้าบัญชีของตัวแทนฯ ที่สำรองจ่ายนักท่องเที่ยวไปก่อนหน้านี้ กรณีที่ไม่สามารถโอนเงินผ่านระบบธนาคารได้ กรมสรรพากรจะจ่ายเงินเป็นเช็ค ตัวแทนฯ สามารถมารับเช็คได้ที่กรมสรรพากร

10. กรณีตัวแทนฯ ไม่ปฏิบัติตามหลักเกณฑ์ วิธีการ และเงื่อนไข ตามประกาศที่อธิบดีกรมสรรพากรกำหนด จะถูกเพิกถอนการอนุมัติให้ประกอบกิจการคืน VAT นักท่องเที่ยว นับตั้งแต่วันที่ได้รับหนังสือจากอธิบดีกรมสรรพากร

11. ประกาศฉบับนี้ให้มีผลบังคับใช้ตั้งแต่วันที่ 5 กันยายน 2561 ถึงวันที่ 31 มีนาคม 2562

และเนื่องจากโครงการจัดตั้งตัวแทน คืน VAT แก่นักท่องเที่ยว ณ จุดขาย เป็นโครงการนำร่องมีระยะเวลาดำเนินการ 6 เดือน กรมสรรพากรจึงเตรียมระบบประเมินผลและตรวจวัดประสิทธิภาพการดำเนินงานดังต่อไปนี้

2. การเจริญเติบโตของยอดขายสินค้า มูลค่าการซื้อ-ขายสินค้าที่ผู้ประกอบการขายได้เพิ่มสูงขึ้น สอดคล้องกับอัตราการเจริญเติบโตของระบบเศรษฐกิจและอัตราการใช้จ่ายของนักท่องเที่ยว

3. ปริมาณนักท่องเที่ยวที่มาใช้บริการขอคืน VAT ณ ท่าอากาศยานสุวรรณภูมิและดอนเมืองลดลง เมื่อเปรียบเทียบกับจำนวนนักท่องเที่ยวที่มาใช้บริการทั้งหมด

4. ตรวจสอบคุณภาพการดำเนินการ

อนึ่ง ที่ผ่านมากรมสรรพากรเปิดให้บริการคืนภาษีแก่นักท่องเที่ยวต่างชาติ ผ่าน “สำนักงานคืนภาษีมูลค่าเพิ่มให้แก่นักท่องเที่ยวต่างชาติ” ซึ่งเปิดทำการอยู่ที่ท่าอากาศยานนานาชาติ 10 แห่ง ได้แก่ ท่าอากาศยานสุวรรณภูมิ, ดอนเมือง, เชียงใหม่, ภูเก็ต, หาดใหญ่, อู่ตะเภา, กระบี่ และสมุย

ในช่วงปีงบประมาณ 2559 มีนักท่องเที่ยวต่างชาติ ขอคืน VAT กับกรมสรรพากรผ่านท่าอากาศยานนานาชาติทั้ง 10 แห่ง ประมาณ 1.5 ล้านคน โดยซื้อสินค้าไทยคิดเป็นมูลค่าสินค้าตามใบกำกับภาษี 27,772 ล้านบาท

ปีงบประมาณ 2560 นักท่องเที่ยวต่างชาติ ขอคืน VAT กับกรมสรรพากร 1.8 ล้านคน โดยนักท่องเที่ยวต่างชาติกลุ่มนี้ซื้อสินค้าไทยคิดเป็นมูลค่าสินค้าตามใบกำกับภาษี 34,357 ล้านบาท

เฉพาะในช่วง 7 เดือนแรกของปีงบประมาณ 2561 (วันที่ 1 ต.ค. 2560 – 30 เม.ย. 2561) มีนักท่องเที่ยวต่างชาติมาขอคืน VAT กับกรมสรรพากรเกือบ 1.6 ล้านคน ซื้อสินค้าไทยคิดเป็นมูลค่าสินค้าตามใบกำกับภาษี 31,705.3 ล้านบาท

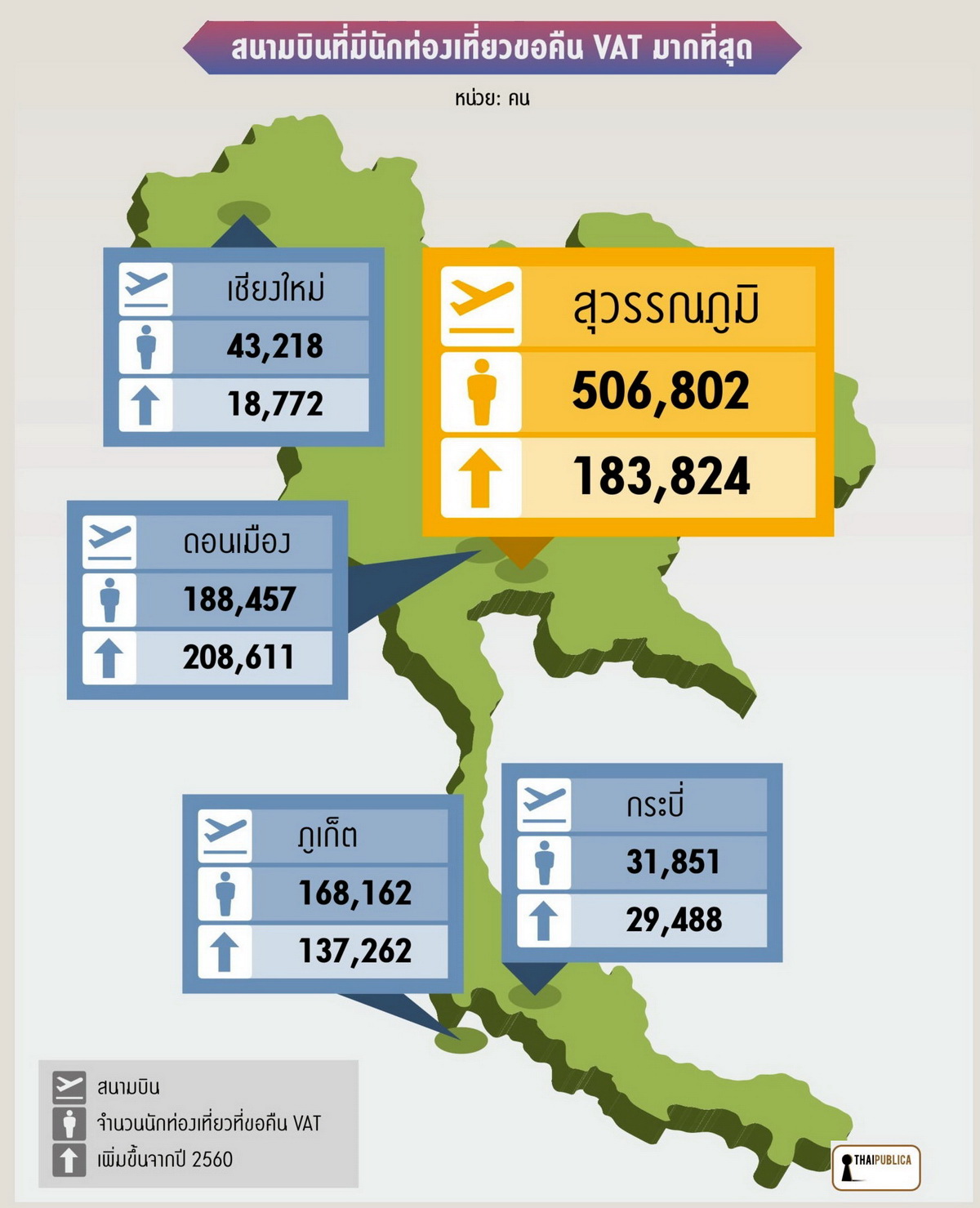

ท่าอากาศยานที่มีนักท่องเที่ยวต่างชาติมาขอคืน VAT มากที่สุด 5 อันดับแรก ได้แก่

ท่าอากาศยานที่อัตราการขอคืน VAT เพิ่มขึ้นมากที่สุด 5 อันดับแรก ได้แก่

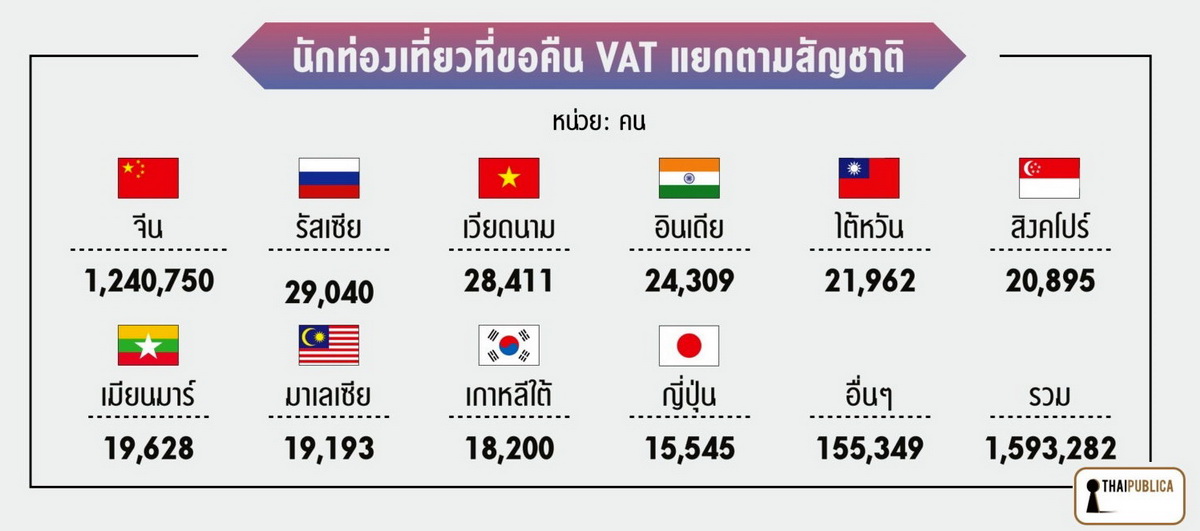

หากแยกตามสัญชาติของนักท่องเที่ยวต่างชาติที่มาขอคืน VAT เป็นจำนวนมากที่สุด 5 อันดับแรก มีดังนี้

นักท่องเที่ยวต่างชาติ “ช็อปปิ้ง” สินค้าไทย คิดเป็นมูลค่ามากที่สุด 5 อันดับแรก ได้แก่

สินค้าที่นักท่องเที่ยวต่างชาตินิยมซื้อมากที่สุด 5 อันดับแรก ได้แก่

ณ วันที่ 30 เมษายน 2561 มีผู้ประกอบการที่ได้รับอนุญาตจากกรมสรรพากรให้ขายสินค้าแก่นักท่องเที่ยวต่างชาติทั้งหมด 1,670 ราย เปิดกิจการร้านค้าและสาขาภายใต้ตราสัญลักษณ์ “VAT REFUND FOR TOURISTS” จำนวน 9,003 แห่ง ในจำนวนนี้เป็นผู้ประกอบการที่มีรายได้จากยอดขายเกิน 2,000 ล้านบาทต่อปี อยู่ในความรับผิดชอบของสำนักงานบริหารภาษีธุรกิจขนาดใหญ่ (LTO) 113 ราย เปิดกิจการร้านค้าและสาขาทั้งหมด 3,886 แห่ง คิดเป็นสัดส่วน 43.2% ของจำนวนร้านค้าทั้งหมด ส่วนผู้ประกอบการที่เหลือ 1,557 ราย เป็นกิจการที่มีรายได้จากยอดขายไม่ถึง 2,000 ล้านบาทต่อปี เปิดกิจการร้านค้าและสาขาทั้งหมด 5,117 แห่ง อยู่ภายใต้การกำกับดูแลของสำนักงานสรรพากรภาคที่ 1-12 คิดเป็นสัดส่วน 56.8% ของจำนวนร้านค้าทั้งหมด