เมื่อวันที่ 29 สิงหาคม 2561 ดร.วิรไท สันติประภพ ผู้ว่าการ ธนาคารแห่งประเทศไทย (ธปท.) กล่าวในงานสัมมนา “Thailand Focus 2018: The Future is Now” จัดโดยตลาดหลักทรัพย์แห่งประเทศไทย ในหัวข้อ “BoT’s Monetary Policy: Navigating towards Sustained Growth” หรือ นโยบายการเงินโดยธนาคารแห่งประเทศไทย: ทิศทางสู่การเติบโตอย่างยั่งยืน โดยมีรายละเอียดดังนี้

“ผมจะถือโอกาสในครั้งนี้มาพูดถึงแนวโน้มเศรษฐกิจไทยและนโยบายการเงินในช่วงเวลาสำคัญนี้ เป็นช่วงเวลาสำคัญ ที่ไม่ใช่เพียงแต่กับเศรษฐกิจโลก แต่สำหรับเศรษฐกิจไทยด้วย หลังจาก 5 ปีของช่วงเวลาที่การเติบโตของเศรษฐกิจค่อนข้างต่ำกว่าปกติ ประเทศไทยก็สามารถกลับมาเติบโตตามศักยภาพได้อีกครั้ง และในช่วงเวลาที่เศรษฐกิจกลับมาจากช่วงฟื้นฟูไปสู่ช่วงของการเติบโต บทบาทของนโยบายเศรษฐกิจย้อมต้องวิวัฒน์ตามไปด้วย อะไรที่เคยใช้เป็นเครื่องมือสำหรับการกระตุ้นเศรษฐกิจสุดท้ายก็จะเปลี่ยนผ่านไปสู่การสนับสนุนที่ทำให้เศรษฐกิจเติบโตอย่างยั่งยืนมากขึ้นโดยพื้นฐาน ยิ่งไปกว่านั้นเราต้องก้าวไปสู่นโยบายปฏิรูปเชิงโครงสร้างต่างๆที่เกี่ยวกับความท้าทายของเศรษฐกิจในระยะยาว”

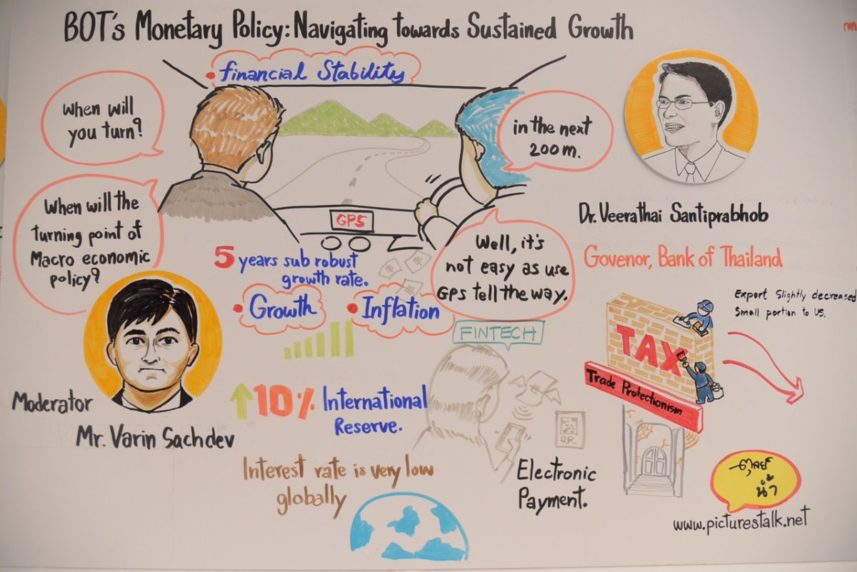

จุดเปลี่ยนของนโยบายเศรษฐกิจเองก็ไม่ใช่เรื่องที่ตรงไปตรงมานัก ลองจินตนาการถึงการออกไปขับรถเที่ยวกับเพื่อน ขณะที่คุณขับรถอยู่และเพื่อนถามขึ้นมาว่า “เราจะถึงจุดเลี้ยวเมื่อไร?” ถ้าคุณมี GPS หรือเปิดกูเกิ้ลแมป คุณคงตอบอย่างแม่นยำได้ว่า “2.5 กิโลเมตร” แต่พอพูดถึงนโยบายเศรษฐกิจ คำตอบกลับเป็น “ในอีก 2-3 ไตรมาส ถ้าทุกอย่างเป็นไปตามที่คาดการณ์”

ในชีวิตจริง เราในฐานะผู้ดำเนินโยบายไม่ได้มีเครื่อง GPS อย่างดีแบบนั้น ไม่ต้องพูดถึงความจริงที่ว่าการหาจุดเลี้ยวอาจจะเคลื่อนเข้ามาหรือออกไป โดยไม่ได้มีสัญญาณเตือนใดๆในโลกแห่งความผันผวน อย่างไรก็ตาม สิ่งที่เรามีคือ “ตัวชี้วัด” ที่สังเกตจากสิ่งต่างๆรอบตัว จากสัญญาณจราจรบนถนน หรือจากเมฆฝนพายุข้างหน้าเรา คล้ายๆกัน คณะกรรมการนโยบายการเงิน (กนง.) จะต้องพิจารณาปัจจัยหลายประการเมื่อจะต้องตัดสินใจดำเนินนโยบาย ไม่เพียงแต่ภาวะปัจจุบันของปัจจัยนั้นๆ แต่แนวโน้มระยะยาวและสถานการณ์ความเสี่ยงต่างๆที่อยู่ข้างหน้า สำหรับประเทศเปิดขนาดเล็กในโลกแห่งความผันผวนอย่างไทย การตัดสินใจของกนง.จะต้องจำเป็นต้องขึ้นอยู่กับ “ข้อมูล”

สิ่งที่ผมจะกล่าวถึงในวันนี้ ก็คือปัจจัยที่กนง.พิจารณาในการตัดสินใจนโยบาย เนื่องจากเป้าหมายของธปท.คือ กรอบเงินเฟ้อแบบยืดหยุ่น ซึ่งคือการรักษาการเติบโตของเศรษฐกิจอย่างยั่งยืน ขณะที่รักษาเสถียรภาพราคาและระบบการเงิน ซึ่งจะพูดถึงทีละตัวต่อไป

สิ่งแรกที่กนง.ให้ความสนใจคือเงินเฟ้อ หรือเสถียรภาพราคา ตั้งแต่ปี 2015 ธปท.ได้กำหนดกรอบเป้าหมายเงินเฟ้อทั่วไประยะปานกลางที่ 2.5% ด้วยกรอบ 1-4% และหลังจากเงินเฟ้ออยู่ในระดับต่ำกว่าเป้าหมายที่ตั้งไว้มาเกือบ 3 ปี เงินเฟ้อของไทยก็ได้กลับมาในช่วงเป้าหมายในที่สุด แม้ว่าจะเป็นเพียงกรอบล่างที่ 1% ก็ตาม โดยธปท.คาดว่าจะอยู่ที่ระดับ 1.1% และ 1.2% ในปีนี้และปีหน้าตามลำดับ โดยมีปัจจัยชั่วคราวบางประการที่ทำให้เงินเฟ้อระดับต่ำเกิดขึ้นในระยะที่ผ่านมาไม่ว่าจะเป็นความผันผวนของราคาน้ำมันและราคาสินค้าเกษตร อย่างไรก็ตาม เงินเฟ้อพื้นฐาน ซึ่งถูกออกแบบให้มองข้ามปัจจัยระยะสั้นเหล่านี้ก็ยังคงต่ำเช่นเดียวกัน ที่เฉลี่ย 0.7% ตั้งแต่ต้นปีที่ผ่านมา

สำหรับผู้ดำเนินนโยบายและนักเศรษฐศาสตร์ เงินเฟ้อที่ต่ำเทียบกับการเติบโตของเศรษฐกิจที่เกิดขึ้นค่อนข้างเป็นเรื่องซับซ้อน ขณะที่เงินเฟ้อพื้นฐานมีแนวโน้มที่จะกลับขึ้นมาจากแรงกดดันด้านอุปสงค์ที่เพิ่มขึ้น การเปลี่ยนแปลงเชิงโครงสร้างหลายประการยังต้องติดตามต่อไป ในฐานะที่ปัจจัยเหล่านี้สามารถนำไปสู่ระดับเงินเฟ้อที่จะต่ำกว่าที่เคยเป็นมาในอดีต ประเด็นนี้กำลังอยู่ในการวิจัยเพิ่มเติมจากธนาคารกลางทั่วโลก เพราะเงินเฟ้อไม่ได้เป็นปัญหาเฉพาะประเทศไทย แต่ดูเหมือนว่าจะเกิดขึ้นในหลายประเทศ หลายการศึกษา รวมถึงธปท.เอง พบว่าปัจจัยหลายประการอาจจะส่งผลต่อพลวัตรเงินเฟ้อในระยะยาวได้ ตัวอย่างเช่น สังคมผู้สูงอายุที่ทำให้ต้องการเงินออมมากขึ้น การผลิตที่ถูกเครื่องจักรทำแทนและทำให้ต้นทุนสินค้าลดลง หรือโลกออนไลน์ที่ทำให้อำนาจในการตั้งราคาหายไป เป็นต้น ซึ่งอาจจะนำไปสู่ภาวะเงินเฟ้อต่ำในระยะยาว

สำหรับธนาคารกลาง ความเป็นห่วงที่เงินเฟ้อจะหลุดกรอบเป้าหมายบนหรือล่างก็ไม่ได้มีน้ำหนักเท่ากัน เรามักจะเป็นห่วงมากกว่าหากมีตัวชี้วัดว่าเงินเฟ้อกำลังจะหลุดกรอบเป้าหมายด้านบน เพราะตราบใดที่เศรษฐกิจยังคงขยายตัวใกล้เคียงกับศักยภาพ และไม่มีการคาดการ์เงินฝืดเกิดขึ้นในเศรษฐกิจ ภาวะเงินเฟ้อต่ำแบบนี้สามารถเกิดขึ้นได้จากปัจจัยเชิงโครงสร้าง ธนาคารกลางจึงต้องให้ความสมดุลระหว่างพยายามรักษาเป้าหมายเงินเฟ้อกลางและเป้าหมายอื่นๆด้วย ด้วยการผ่อนคลายนโยบายการเงินมากกว่านี้หรือรักษาระดับการผ่อนคลายเพื่อให้เงินเฟ้อเข้าสู่กรอบเป้าหมายอาจจะสร้างความเสี่ยงโดยไม่ตั้งใจ ซึ่งเป็นผลจากการกระตุ้นเศรษฐกิจมากเกินไปและการสร้างพฤติกรรมรับความเสี่ยงที่มากขึ้นของระบบการเงิน

ประเด็นต่อไปคือเรื่องการเติบโต ครึ่งปีแรกของปี 2561 เศรษฐกิจไทยเติบโตได้ 4.8% เป็นการเติบโตที่สูงที่สุดทั้ง 2 ไตรมาสในรอบ 5 ปี ตัวเลขการเติบโตที่เข้มแข็งนี้เกินกว่าที่เราเคยคาดการณ์ในเดือนมิถุนายน ซึ่งปรับการคาดเศรษฐกิจเพิ่มขึ้นจากเติบโตที่ 4.1% เป็น 4.4% ข้อมูลนี้ ประกอบกับพัฒนาการอื่นๆในเศรษฐกิจภายในและภายนอกประเทศ จะเป็นปัจจัยสำคัญหนึ่งที่จะนำไปใช้คาดการณ์เศรษฐกิจใหม่ในเดือนกันยายน

ขณะที่ตัวเลขเหล่านี้โดยตัวมันเองดูเหมือนน่าประทับใจ สิ่งที่ผมคิดว่าควรค่าแก่การกล่าวถึงคือแหล่งที่มาของการเติบโตเหล่านี้ ในระยะที่ผ่านมา การเติบโตของประเทศไทยประกอบด้วยความไม่สมดุล สร้างสิ่งที่เรียกว่า “เศรษฐกิจ 2 ความเร็ว” กล่าวคือบนเส้นทางที่เติบโตได้เร็ว การส่งออกสินค้าและบริการได้ขยายตัวอย่างเข้มแข็งชัดเจนตามการฟื้นตัวของอุปสงค์ต่างประเทศ และส่งผลต่อการเติบโตเกือบครึ่งของจีดีพีรวมทั้งหมดอย่างต่อเนื่อง อย่างไรก็ตาม ผลประโยชน์ของการเติบโตเหล่านี้ กลับตกอยู่กับกลุ่มคนที่เกี่ยวข้องในภาคการส่งออก โดยเฉพาะผู้ส่งออกรายใหญ่ และทิ้งให้การเติบโตภายในที่เชื่องช้ากว่าไว้ข้างหลัง

การเติบโตของการลงทุนภาคเอกชนอย่างช้าๆก็กระจุกตัวอยู่ในภาคส่งออก ขณะที่การเติบโตของการบริโภคครัวเรือนยังต่ำกว่าค่าเฉลี่ยในอดีต เนื่องจากการเติบโตที่เข้มแข็งของภาคส่งออกและการฟื้นตัวของภาคการผลิตไม่ได้นำไปสูงการจ้างงานและรายได้ครัวเรือนที่สูงขึ้น กำลังการผลิตที่หลืออยู่ในบางภาคอุตสาหกรรมและการไปสู่การใช้เครื่องจักรทดแทนในกระบวนการผลิต (Automation) กลายเป็นสิ่งอธิบายความไม่เชื่อมโยงที่เกิดขึ้นนี้ นอกจากนี้ ระดับหนี้ครัวเรือนที่สูงยังคงจำกัดการเติบโตของการบริโภคเรื่องจากต้องนำรายได้ที่เพิ่มขึ้นมาไปจ่ายหนี้มากกว่าใช้จ่ายเพิ่มขึ้น

อย่างไรก็ตาม เร็วๆนี้ แม้ว่าความไม่สมดุลยังคงอยู่ แต่เราเริ่มเห็นการเปลี่ยนแปลงของแนวโน้มนี้ เราเริ่มเห็นการเติบโตทีกระจายตัวมากขึ้นในภาคส่งออก ออกไปจากผู้ส่งออกรายใหญ่ เรายังเริ่มเห็นการเติบโตที่คงที่ของการบริโภคภาคเอกชนและการลงทุนภาคเอกชน ซึ่งหนุนให้ตัวเลขการเติบโตในครึ่งปีแรกของปี 2561 สอดคล้องกันมากขึ้น ร่วมไปกับการฟื้นตัวในภาคเอกชนก็คือการฟื้นตัวของสินเชื่อ โดยเฉพาะสินเชื่อส่วนบุคคลและธุรกิจเอสเอ็มอี ในด้านตลาดแรงงาน เรายังเห็นพัฒนาการที่ดีขึ้นในการจ้างงานภาคอุตสาหกรรม สวนทางกับแนวโน้มที่ลดลงหลายปีก่อนหน้านี้ เหล่านี้เป็นสัญญาณที่ดีว่าผลประโยชน์จากภาคส่ออกได้กระจายไปหาภาคเศรษฐกิจอื่นๆ และในช่วงที่เรากำลังไปสู่ช่วงครึ่งหลังของปีและปีหน้า การกระจายตัวยังคงน่าจะเพิ่มขึ้นจากการลงทุนโครงการโครงสร้างพื้นฐานของรัฐหลายโครงการ

แน่นอนว่าต้องมีความเสี่ยงอยู่ในการเติบโตข้างหน้า ทั้งจากภายในและภายนอกประเทศ พัฒนาการเกี่ยวกับนโยบายสงครามการค้าระหว่างสหรัฐอเมริกาและจีน ความเสี่ยงในภาวะการเงินในประเทศเกิดใหม่หลายประเทศ และการฟื้นตัวของภาคท่องเที่ยวภายหลังเหตุการณ์เรือล่มที่ภูเก็ต ยังคงเป็นปัจจัยหลักที่คณะกรมการนฌโยบายการเงิน(กนง.)หารือกัน ขณะที่การตัดสินใจนโยบายจะต้องการนำความเสี่ยงเหล่านี้เข้ามาพิจารณาและดำเนินนโยบายสนับสนุนให้เศรษฐกิจสามารถเติบโตอย่างเข้มแข็งมากขึ้น แต่การแก้ไขปัญหา เศรษฐกิจ 2 ความเร็วกลับต้องการนโญบายที่เหนือไปจากขอบเขตของนโยบายการเงิน ความท้าทายเชิงโครงสร้างที่ทำให้เกิดภาวะนี้ต้องการเครื่องมือที่เฉพาะเจาะจง เช่นนโยบายการคลังที่สามารถระบุกลุ่มคนที่ต้องการความช่วยเหลือได้ หรือการสนับสนุนการศึกษาและการปฏิรูปทักษะจะสามารถช่วยรับมือการเปลี่ยนในตลาดแรงงานได้ หรืออีกตัวอย่างคือสร้างสภาพแวดล้อมที่กระตุ้นให้เกิดนวัตกรรมจะเป็นปัจจัยหลักในการเพิ่มผลิตภาพและยกระดับประเทศในระยะยาว

ปัจจัยสุดท้ายที่กนง.พิจารณาคือเสถียรภาพการเงิน การสร้างสภาพแวดล้อมดอกเบี้ยต่ำเป็นระยะเวลานานสามารถนำไปสูงความกังวลที่สำคัญอีกประการคือ พฤติกรรมแสวงหาผลตอบแทนที่เสี่ยงขึ้นและการประเมินความเสี่ยงต่ำกว่าที่ควรเป็น ต้องเกริ่นก่อนว่าพฤติกรรมแสวงหาผลตอบแทนไม่ใช่เรื่องไม่ปกติ เป็นเรื่องที่ทำได้และดีหากนักลงทุนรู้ถึงสิ่งที่ทำอย่างดีและจัดการความเสี่ยงอย่างเหมาะสม อย่างไรก็ตาม เราไม่สามารถปฏิเสธได้ว่านักลงทุนบางส่วนกลับประเมินความเสี่ยงต่ำไป การสะสมหนี้ที่เกิดขึ้นในภาคครัวเรือน การออกไปลงทุนในกองทุนต่างประเทศที่กระจุกตัวในบางตลาดเกิดใหม่ ความไม่สมดุลระหว่างอายุของตราสารในผู้กู้ภาคเอกชน และการเติบโตของหุ้นกู้เอกชนที่ไม่มีอันดับ เป็นเพียงตัวอย่างที่ธปท.ได้ติดตามมาหลายปี

และเร็วๆนี้ เราได้สังเกตแนวโน้มการเพิ่มขึ้นของสินเชื่อบ้านที่แสวงหาผลตอบแทนจากค่าเช่า ด้วยค่า Loan to Value ที่สูงจากการแข่งขันที่รุนแรงของสถาบันการเงิน ยิ่งไปกว่านั้น หนี้ที่ไม่ก่อให้เกิดรายได้ในสินเชื่อบ้านโดยเฉพาะในกลุ่มบ้านหลังที่ 2 และ 3 ยังคงสูงขึ้นต่อเนื่อง ในด้านของการกำกับดูแล ธปท.ได้ติดตามสัญญาณเตือนของความเสี่ยงด้านเสถียรภาพระบบการเงินและกล่าวถึงอย่างต่อเนื่อง ตัวอย่างเช่น ในปีที่แล้วเราได้เข้มงวดในการเรื่องการสมัครบัตรเครดิตและสินเชื่อสินเชื่อบุคคลที่ไม่มีหลักประกันเพื่อจำกัดปัญหาหนี้ครัวเรือน และยังคงเป็นมุมมของเราว่าการกำกับดูแลร่วมกันระหว่างหน่วยงานต่างๆและการมีส่วนร่วมของตลาดได้มีความสำคัญเพิ่มขึ้นอย่างมากสำหรับการติดตามและจัดการความเสี่ยง รวมไปถึงการวัดการจัดการความเสี่ยงที่เหมาะสมที่อาจจะเกิดขึ้นในอนาคต

ในแง่ที่เสถียรภาพระบบการเงินจะเข้ามาอยู่ในการตัดสินใจนโยบายการเงิน มุมมองหนึ่งที่สำคัญคือปัญหาเหล่านี้ควรถูกจัดการด้วยเครื่องมือ macroprudential ซึ่งถ้านำมาใช้อย่างเหมาะสมจะสามารถทำให้เรามีเครื่องมือเชิงนโยบายไปใช้ดูแลเป้าหมายอื่นได้ แม้ว่ามุมมองนี้จะถูกในประเทศที่พัฒนาแล้วหลายประเทศ แต่การดำเนินการจริงโดยเฉพาะในตลาดเกิดใหม่ ยังคงท้าทายอยู่ ประสบการณ์ที่จำกัดและปฏิสัมพันธ์ที่ซับซ้อนระหว่างเครื่องมือเชิงนโยบายต่างๆทำให้การปรับใช้เครื่องมือยากอย่างมากที่สุด ไม่ต้องกล่าวไปถึงว่าความเสี่ยงที่เครื่องมือเหล่านี้อาจจะผลักบางกิจกรรมออกไปจากการกำกับดูแลโดยสิ้นเชิงคือไปสู่ธนาคารเงา ในมุมมองของผมคิดว่าเครื่องมือนี้เป็นส่วนเสริมมากกว่าทดแทนนโยบายการเงินในภาพรวม

สิ่งเหล่านี้คือสิ่งที่กนง.พิจารณาอย่างต่อเนื่องเมื่อพิจารณาการดำเนินนโยบายการเงินภายใต้กรอบเงินเฟ้ออย่างยืดหยุ่น แต่ก่อนที่สรุป ผมอาจจะกล่าวถึงว่าเมื่อไรที่เรามั่นใจว่าเศรษฐกิจกำลังเติบโตใกล้เคียงกับศักยภาพและเมื่อเงินเฟ้อคงอยู่ในช่วงเป้าหมาย กนง.จะสามารถมองภาพในระยะยาวขึ้น และนั้นคือช่วงที่พื้นที่นโยบายการเงินจะต้องนำเข้ามาพิจารณา

สิ่งที่ที่ต้องพิจารณามี 2 เรื่อง อันแรกคือประวัติศาสตร์ได้สอนเราว่าช่วงเวลาของการเติบโตเศรษฐกิจที่ยาวนานจะมาพร้อมกับฟองสบู่ในสินทรัพย์และการปรับตัวของตลาด และภาวะถดถอยจะตามมา การเปลี่ยนแปลงระดับดอกเบี้ยนโยบายอย่างค่อนเป็นค่อนไปและคาดการณ์ได้จะช่วยลดความเสี่ยงและขนาดของผลลัพธ์ที่จะออกมาได้ อันที่ 2 คือในช่วงที่เศรษฐกิจชะลอตัวในช่วงที่ผ่านมา ดอกเบี้ยนโยบายเราได้ปรับลงไปที่ 1.5% ซึ่งสูงกว่าระดับวิกฤตในปี 2009 แค่ 0.25% หรือที่ 1.25% เท่านั้น ซึ่งทำให้ตอนนี้เรามีพื้นที่นโยบายการเงินที่จำกัด หากมีการชะลอตัวทางเศรษฐกิจที่ไม่คาดการณ์เกิดขึ้นมา อีกด้านหนึ่ง การที่เราสร้างเงินสำรองระหว่างประเทศขึ้นมาในช่วงที่มีเงินไหลเข้าในช่วงก่อนหน้า กลับทำให้เรามีพื้นที่ที่จะดำเนินนโยบายการเงินแตกต่างออกไปจากประเทศอื่นๆ และสามารถจัดการกับการไหลออกของเงินในช่วงที่หลายเดือนที่ผ่านมา การสร้างพื้นที่แบบนี้ควรจะถูกนำมาพิจารณาอย่างรัดกุม แต่ด้วยการสร้างกันชนจากแรงกระทบภายในที่เหลือเฟือ ประเทศไทยในตอนนี้จึงมีอิสระในการดำเนินนโยบายการเงินของตนเอง

โดยสรุป ผมได้อธิบายถึงปัจจัยที่กนง.พิจารณา ทั้งเงินเฟ้อ การเติบโต และเสภียรภาพการเงิน เราก็หวังว่าปีนี้เงินเฟ้อทั่วไปจะอยู่ในกรอบเป้าหมาย แม้ว่าจะเป็นกรอบล่างก็ตาม ในระยะยาวออกไป การเปลี่ยนแปลงเชิงโครงสร้างและผลกระทบต่อพลวัตรของเงินเฟ้อจะต้องถูกนำเข้ามาในการจัดทำกรอบนโยบายเงินเฟ้อต่อไป ความกังวลในภาวะเศรษฐกิจก็ได้ลดลงในไม่กี่ไตรมาสที่ผ่านมาที่ได้แสดงให้เห็นถึงการเติบโตที่สมดุลมากขึ้น อย่างไรก็ตาม ความเสี่ยงต่อการเติบโตก็ยังคงอยู่และนโยบายการเงินยังคงมีบทบาทสำคัญในการสนับสนุนการเติบโตของอุปสงค์ภายในประเทศ อย่างไรก็ตาม เราก็ยังคงคำนึงอยู่เสมอว่าการผ่อนปรนนโยบายในระยะเวลานานสามารถนำไปสู่ผลลัพธ์ที่ไม่ต้องการได้ ซึ่งเป็นอาการข้างเคียงที่อาจจะบั่นทอนเสถียรภาพระบบการเงินระยะยาว ซึ่งเราก็ได้ติดตามอย่างต่อเนื่อง

“ผมขอย้ำอีกครั้งว่าการตัดสินใจของกนง.มีลักษณะขึ้นอยู่กับข้อมูล พัฒนาการทางด้านเศรษฐกิจและการเงิน แนวโน้มของสิ่งเหล่านี้ ความเสี่ยงต่างๆ ถูกและจะถูกพิจารณาอย่างระมัดระวังโดยกนง.มาตลอด ผมก็เชื่อมั่นว่าเราจะสามารถนำเศรษฐกิจไทยไปสูงการเติบโตที่ยั่งยืนในโลกที่ผันผวนเพิ่มขึ้นอย่างต่อเนื่องได้ ขอบคุณครับ”

ไม่มีแรงกดดันจากปัจจัยภายนอกให้ปรับอัตราดอกเบี้ย

ดร.วิรไท สันติประภพ ผู้ว่าการ ธนาคารแห่งประเทศไทย (ธปท.) ได้ตอบคำถามภายในงานดังนี้

ดร.วิรไท สันติประภพ ผู้ว่าการ ธนาคารแห่งประเทศไทย ถาม สงครามการค้าระหว่างประเทศสหรับอเมริการกับคู่ค้า โดยเฉพาะจีนมีผลกระทบต่อเศรษฐกิจไทยอย่างไร

ตอบ ความขัดแย้งทางการค้ายังคงเป็นปัจจัยเสี่ยงที่ต้องติดตามอย่างใกล้ชิด โดยผลกระทบต่อไทยมีในหลาบช่องทางด้วย โดบผลกระทบทางตรงนั้น จะมีผลกระทบต่อการส่งออกของไทยไปสหรัฐมเริกา โดยในช่วงแรนั้นนโยบายการทางการค้าอยู่ในรูปแบบการใช้มาตรการแบบเฉพาะเจาะจงรายสินค้า เช่น โซลาร์เซลล์ เครื่องซักผ้าบางรุ่น ซึ่งในรอบ 2-3 เดือนที่ผ่านมาเริ่มเห็นการลดลงของการส่งออกสินค้าเหล่านี้ไปสหรัฐ แต่มีสินค้าประเภทนี้มีสัดส่วนน้อยเมื่อเทียบกับการว่งออกโดยรวม ผลกระทบช่องทางตรงอาจจะไม่น่าเป็นสัญญานเตือนภัย แต่ต้องพิจารณาการส่งออกสินค้าอุตสาหกรรมของจีนด้วย โดยสัดส่วนประมาณ 50% ของการส่งออกสินค้าจีน เป็นการส่งออกจากสินค้านำเข้าในห่วงโซ่การผลิตของเอเชียอีกต่อหนึ่ง ซึ่งขณะนี้ยังไม่เห็นผลกระทบ จึงต้องติดตามสถานการณ์อีก 2-3 เดือนเพื่อดูว่ามีผลกระทบทางอ้อมจากห่วงโซ่การผลิตและมีนัยอย่างไรต่อไทยเมื่อพูดถึงการปกป้องทางการค้าในทางทฤษฎีก็ต้องพูดถึงการผันแปรทางการค้า( Trade diversion) ซึ่งสินค้าบางประเภทที่ผู้ส่งออกจีนเคยส่งออกไปสหรัฐ แต่อาจจะส่งออกไม่ได้อีกต่อไป กระแสการค้านั้นอาจจะปรับทิศทาง ทำให้บางประเทศ เช่น ไทยอาจจะได้ประโยชน์ ดังนั้นผลที่เกิดขึ้นอาจจะเป็นไปทั้งในทางลบและทางบวก อย่างไรก็ตามขึ้นอยู่กับกับห่วงโซ่การผลิต ความเชื่อมโยงในเอเชียซึ่งยบังไม่เห็นความชัดเจนในขณะนี้ บางธุรกิจอาจจะได้รับผลกระทบรุนแรง หากมีลูกค้ากระจุกตัวในจีน อาจจะตกเป็นเหยื่อของสงครามการค้า

ธปท.ประเมินว่า เท่าที่ผ่านมาผลกระทบจะไม่มากนัก แต่ผลในไตรมาส 2 และ 3 เริ่มจะเห็นชัดเจนขึ้น แต่หากสถานการณ์ความขัดแย้งทางการค้ายังคงเลวร้ายลง ผลกระทบอาจจะเกิดขึ้นในปีหน้าผลกระทบอีกด้านที่น่ากังวลคือ ผลต่อการลงทุน เพราะทั่วโลกต่างคาดหวังที่จะดึงการลงทุนจากต่างประเทศ แต่นโยบายการคุ้มครองการค้าไม่เอื้อต่อการลงทุน การตัดสินใจการลงทุนมีการชะลอออกไป ซึ่งธปท.ก็จะติดตามสถานการณ์ต่อเนื่อง

ถาม ประเมินว่าสถานการณ์จะคลี่คลายลงเมื่อไร

ตอบ หวังงว่า จะมีใครสักคนในโลกสามารถให้คำตอบได้ แต่อย่าลืมว่าความเสียหายได้เกิดขึ้นแล้ว เมื่อมีการใช้มาตรการภาษีกับสินค้าเช่น อลูมิเนียม ซึ่งเป็นวัตถุดิบของการผลิตในภาคธุรกิจอื่น เช่น เครื่องใช้ไฟฟ้า ซึ่งก็อาจจะนำไปสู่การล้อบบี้สินค้าประเภทนี้ได้ จึงต้องมีการติดตามสถานการณ์ทั้งเศรษฐกิจและการเมืองถาม การดำเนินนโยบายการเงินในสหรัฐซึ่งมีผลต่อกระแสเงินทุนเคลื่อนย้ายและส่งผลกระทบไปหลายประเทศแล้ว เช่น อาร์เจนตินา ตุรกี สำหรับประเทศไทยมีภูมิต้านทานแข็งแกร่งแค่ไหน

ตอบ ฐานะต่างประเทศของไทยค่อนข้างแข็งแกร่ง ซึ่งผมขอบอกว่า แข็งแกร่งที่สุดในกลุ่มประเทศ emerging countries เพราะพึ่งพาเงินทุนต่างประเทศน้อยมาก โดยเงินทุนสำรองระหว่างประเทศมีจำนวนมาก สูงถึงกว่า 5 เท่าของหนี้ต่างประเทศระยะสั้น และมากถึง 1.4 เท่าของหนี้ต่างประเทศโดยรวมทั้งหนี้ภาครัฐภาคเอกชน หนี้ระยะสั้นหนี้ระยะยาวรวมกัน นอกจากนี้ไทยยังเกินดุลบัญชีเดินสะพัดสูงถึง 10% ของจีดีพีในช่วง 2 ปีที่ผ่านมา และคาดว่าปีนี้จะเกินดุลบัญชีเดินสะพัดราว 40 พันล้านดอลลาร์ ซึ่งนับเป็นตัวกันชนที่ดี (Good Buffer)“ดังนั้นเราจึงมีเอกราชในการบริหารนโยบายการเงินตามเจตนาของเราเอง ซึ่งแตกต่างจากประเทศในกลุ่ม emerging market ด้วยกัน ที่บางประเทศมีความเปราะบางต่อเงื่อนไขภายนอกจึงต้องตอบสนองต่อ การดำเนินนโยบายการเงินแบบเข้มงวดหรือการปรับอัตราดอกเบี้ยของโลกแบบที่เร็วกว่าไทยหรือตอบสนองในทันที ดังนั้นความจำเป็นของไทยที่จะปรับอัตราดอกเบี้ยขึ้น จากแรงกดดันของปัจจัยภายนอก ก็ไม่มี ต่างจากประเทศในกลุ่มemerging ด้วยกัน และเรามีเอกราชในการดำเนินนโยบายการเงินเพื่อตอบสนองความต้องการในประเทศ”

ถาม จากฐานะเงินทุนสำรองระหว่างประเทศที่มีจำนวนมาก ประเทศไทยถือว่าอนุรักษ์นิยม(Too conservative)หรือไม่

ตอบ Too conservative หมายความว่าอย่างไร เมื่อมองเศรษฐกิจในภาพรวม จะต้องมองแบบภาพกว้าง ประเทศที่พัฒนาแล้วได้อัดฉีดเงินเข้าระบบจำนวนมหาศาล ส่งผลให้กระแสเงินไหลเข้าประเทส emerging countries แต่มาวันหนึ่งกลับดำเนินนโยบายการเงินแบบ Normalization เป็นการกลับทิศทางกระแสเงินทุนเคลื่อนย้าย ในช่วง 3 เดือนที่ผ่านมาจะเห็นได้ประเทศที่มีกันชนที่ดี สามารถผ่านพ้นภาวะความผันผวนมาได้ และความผันผวนที่กำลังเพิ่มขึ้นนั้น แสดงให้เห็นว่าประเทศที่ไม่มีกันชนที่ดีเป็นอย่างไร ซึ่งเงินทุนสำรองระหว่างประเทศเป็นตัวกันชนตัวหนึ่งที่ประเทศควรจะมีถาม ปัจจัยใดที่ทำให้ไทยมีเงินทุนสำรองระหว่างประเทศสูง

ตอบ การเกินดุลบัญชีเดินสะพัด การพึ่งพาเงินทุนต่างประเทศต่ำ ซึ่งขอยกตัวอย่างเพื่อให้เห็นภาพชัดเจน คือ Non-resident holding หรือการถือครองพันธบัตรของต่างชาติ ทั้งพันธบัตรรัฐ พันธธนาคารกลาง พันธบัตรรัฐวิสาหกิจ มีเพียง 10% เท่านั้น ขณะที่ประเทศ emerging market บางประเทศสูงถึง 40% จึงมีความเปราะบางต่อการปรับขึ้นดอกเบี้ยของโลกมากกว่าไทย อีกทั้งสภาพคล่องในประเทศก็ยังอยู่ในระดับสูง ธนาคารพาณิชย์พึ่งพิงแหล่งสภาพคล่องในประเทศ คือ เงินฝาก สำหรับการปล่อยสินเชื่อมากกว่าเงินทุนต่างประเทศ ดังนั้นไม่ว่าในตลาดการเงินโลกเกิดอะไรขึ้น จึงไม่ส่งทันที หรือกลายเป็นภัยคุกคามทำให้สภาพคล่องในประเทศหายไป หรือเกิดภาวการณ์ขาดสภาพคล่อง เหมือนกับประเทศ emerging countries“ธนาคารพาณิชย์ไทยก็ถือเป็นตัวกันชนที่ดีอีกตัวหนึ่ง เมื่อพิจารณาจากความเพียงพอของเงินกองทุน การบริหารความเสี่ยง เมื่อเปรียบเทียบสถานการณ์ขณะนี้กับสถานการณ์ใน 20 ปีที่ผ่านมาในช่วงวิกฤติการเงิน การบริหารความเสี่ยงเปลี่ยนไปอย่างมาก”

ถาม การปรับขึ้นอัตราดอกเบี้ยของสหรัฐจะสร้างกดดันให้ไทยต้องปรับตามหรือไม่

ตอบ ตามที่บอกไป เรามีเอกราชในการบริหารนโยบายการเงินของเราเอง แต่ดอกเบี้ยทรงตัวในระดับต่ำมากมานานระยะหนึ่งแล้วและถือเป็นความท้าทายในการจัดการกับผลที่จะตามมา และเป็นความท้าทายต่อเสถียรภาพทางการเงิน แต่เป็นปัจจัยที่แบงก์ชาติติดตามมาต่อเนื่อง เพื่อให้มั่นใจว่าด้วยการคงอัตราดอกเบี้ยให้อยู่ในระดับที่ต่ำมากต่อเนื่องมานาน จะไม่ก่อให้เกิดประเด็นที่มีผลต่อเสถียรภาพทางการเงินในอนาคตถาม หากอัตราดอกเบี้ยปรับขึ้นจะมีนัยะอะไรบ้าง

ตอบ จากแถลงการณ์ของคณะกรรมการการเงิน ว่าจะยังคงใช้นโนบายการเงินเพื่อสนับสนุนการขยายตัวของเศรษฐกิจ และเมื่อพิจารณาจากแนวโน้มการปรับอัตราดอกเบี้ยของเฟดแล้ว หลังจาก Normalization อัตราดอกเบี้ยก็จะยังคงอยู่ในระดับต่ำกว่าระดับก่อนวิกฤติ อัตราดอกเบี้ยเฉลี่ยก็จะต่ำกว่าระดับก่อนวิกฤติ แม้ว่าจะมีการปรับอัตราดอกเบี้ยมาเป็นระยะๆถาม มองภาพ Fintech landscape จากนโยบายของธปท.

ตอบ เรายังต้องปฏิรูปการเงินต่อเนื่อง และนับว่า การเกิดขึ้นของฟินเทคซึ่งเป็นเทคโนโลยีที่มีพลังและมีระดับราคาที่เข้าถึง ดังนั้นธปท. สมาคมธนาคารไทยและ ธนาคารพาณิชย์ได้ร่วมกันพัฒนาระบบการชำระเงิน หลังจากเมื่อดูตัวเลขการชำระเงินอิเลคทรอนิคส์ ไทยยังใช้เงินสดจำนวนมาก และใช้การชำระเงินอิเลคทรอนิคส์ต่ำมากเมื่อเทียบกับประเทศใกล้เคียง เพื่อเพิ่มประสิทธิภาพของเศรษฐกิจโดยรวม ด้วยการเริ่มจากการเปิดตัวแพล็ตฟอร์ม Promptpay ในปีเศษที่ผ่านมา และนับว่าเป็นแพล็ตฟอร์มขนาดใหญ่ที่สุดเท่าที่มีการพัฒนาในเอเชีย และปัจจุบันมีผู้ใช้ 42 ล้านคน ประชาชนสามารถใช้โทรศัพท์มือถือ หรือ หมายเลขบัตรประชาชนแทนเลขบัญชีเงินฝาก ในการโอนเงินผ่านระบบอิเลคทรอนิคส์และค่าธรรมเนียมก็ลดลงมาก PromptPay เป็นแพล็ตฟอร์มแบบเปิดที่พัฒนาโดยธนาคารแต่เปิดรับ non-bank ด้วย และยังนำไปสู่การลดลงของการโอนเงินอิเลคทรอนิคส์ผ่านธนาคารอย่างสิ้นเชิงในเดือนมีนาคมที่ผ่านมา รวมทั้งยังเปิดโอกาสให้ผู้ประกอบการรายย่อยในการรับชำระเงินด้วย เพราะเป็นระบบโอนเงินที่ประหยัดต้นทุน

ข่าวหรือบทความที่เกี่ยวข้อง