พิพัฒน์ เหลืองนฤมิตชัย

ระยะนี้ประเด็นเรื่องค่าเงินบาทที่แข็งค่าเป็นประเด็นที่น่าจับตามอง และเป็นประเด็นที่หลายฝ่ายให้ความสนใจ บางคนบอกว่าเป็น “หน้าที่” ของแบงก์ชาติ ในการดูแลค่าเงินบาท แต่ที่น่าสนใจคือธนาคารกลางอย่างแบงก์ชาติก็มีข้อจำกัดในการดำเนินนโยบายเหมือนกัน และดูเหมือนว่าเรากำลังถูก “positive shock” และสภาพภายนอกดันเราเข้าสู่สถานการณ์ที่ท้าทายมากทีเดียว

อย่างที่ทราบกันนะครับว่า ธนาคารกลางมีหน้าที่ดูแลเสถียรภาพของเศรษฐกิจ และธนาคารกลางแห่งประเทศไทยใช้กรอบนโยบายการเงินเป้าหมายเงินเฟ้อแบบยืดหยุ่น โดยมีอัตราดอกเบี้ยนโยบายเป็นเครื่องมือสำคัญ สังเกตว่าอัตราแลกเปลี่ยนถูกละไว้ในฐานที่เข้าใจ แม้จะเป็นนโยบายเดียวกันแบบแยกกันไม่ออก และแม้การประชุมกรรมการนโยบายการเงินจะมีการพูดคุยถึงนโยบายอัตราแลกเปลี่ยน แต่ก็ไม่ได้เปิดเผยการพูดคุยแนวนโยบายอัตราแลกเปลี่ยนในรายละเอียดต่อสาธารณะมากนัก

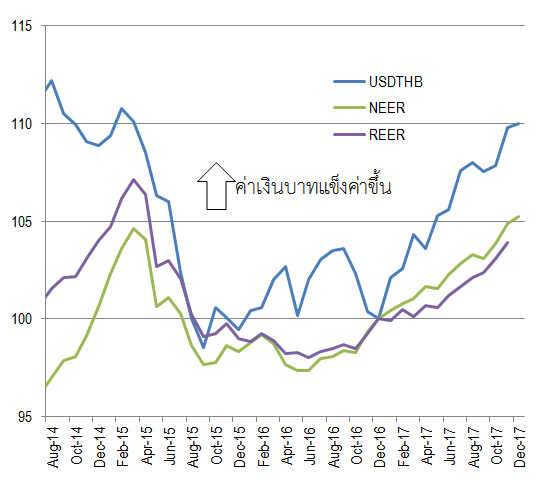

ในช่วงปีสองปีที่ผ่านมา ค่าเงินบาทมีแนวโน้มแข็งค่าขึ้นค่อนข้างมาก โดยเฉพาะเมื่อเทียบกับค่าเงินดอลลาร์สหรัฐค่าเงินบาทแข็งค่าขึ้นเกือบ 10% เมื่อเทียบกับปลายปี 2016 เมื่อเทียบกับคู่ค้าทั้งหมดเราก็แข็งค่าประมาณ 5% (เพราะประเทศคู่ค้าอื่นก็แข็งค่าขึ้นเมื่อเทียบกับดอลลาร์สหรัฐด้วย) จากสาเหตุสำคัญ คือ แนวโน้มค่าเงินดอลลาร์ที่อ่อนค่าลงมากกว่าที่ตลาดคาด และการเกินดุลบัญชีเดินสะพัดขนาดใหญ่ของไทย (โดยเฉพาะจากการท่องเที่ยว และการนำเข้าที่ลดลง)

จนหลายคนโดยเฉพาะผู้ส่งออกเริ่มบ่น และหลายคนบอกว่าเป็น “หน้าที่” ของแบงก์ชาติในการดูแลค่าเงินบาท ในขณะที่เราเห็นว่าในรอบปีที่ผ่านมาแบงก์ชาติเข้าแทรกแซงค่าเงินบาท โดยการเข้าไปซื้อเงินตราต่างประเทศในมูลค่ามหาศาล ในปี 2017 เงินสำรองระหว่างประเทศของไทยเพิ่มขึ้นมากกว่าสามหมื่นล้านเหรียญสหรัฐ (ไม่นับ net forward position ที่เพิ่มขึ้นอีกกว่าหมื่นล้านเหรียญสหรัฐ) ดังนั้นจึงบอกว่าแบงก์ชาติไม่ดูแลค่าเงินบาทก็คงไม่ได้

แต่ในขณะเดียวกันเราเจอกับภาวะเงินเฟ้อต่ำกว่ากรอบล่างของเป้าหมายมาระยะหนึ่ง และเศรษฐกิจในประเทศโตต่ำกว่าที่ควร และเริ่มมีประเด็นความเสี่ยงเรื่องเสถียรภาพทางการเงิน

อย่างที่เราทราบกันในหลักทางเศรษฐศาสตร์ ว่าบางทีนโยบายการเงินก็ไม่สามารถทำได้ทุกอย่างที่เราอยากจะทำได้ และดูเหมือนว่าเรากำลังเข้าไปอยู่ในสถานการณ์ที่มีข้อจำกัดที่ต้องเลือกได้อย่างเสียอย่างแล้ว

The impossible trinity

The impossible trinity หรือ trilemma เป็นแนวคิดที่สำคัญอันหนึ่งทางเศรษฐศาสตร์ ที่บอกว่าเป็นไปไม่ได้ (อย่างน้อยก็ในระยะยาว) ที่ประเทศหนึ่งจะทำสามอย่างต่อไปนี้พร้อมๆกัน (1) มีอัตราแลกเปลี่ยนคงที่ (2) มีนโยบายการเงิน (ดอกเบี้ย) ที่เป็นอิสระ และ (3) มีการเคลื่อนไหวของเงินทุนอย่างเสรี

The impossible trinity มีพื้นฐานมาจากหลักการสำคัญทางเศรษฐศาสตร์ที่เรียกว่า uncovered interest parity อีกที ที่บอกว่า ถ้าทุนสามารถไหลไปมาระหว่างสองประเทศได้อย่างเสรีแล้ว (ลืมเรื่องความเสี่ยงจากการผิดนัดชำระหนี้ไปสักพักหนึ่งก่อนนะครับ) อัตราดอกเบี้ยในประเทศหนึ่ง ควรจะเท่ากับอัตราดอกเบี้ยอีกประเทศหนึ่ง บวกด้วย อัตราการอ่อนค่าที่ตลาดคาดของเงินสกุลประเทศแรกเทียบกับเงินของประเทศที่สอง

ถ้าอัตราดอกเบี้ยในประเทศหนึ่งสูงกว่าอีกประเทศที่สอง ตลาดน่าจะคาดว่าค่าเงินของประเทศแรกจะอ่อนค่าลง (ส่วนหลังจากนั้น จะค่าเงินอ่อนค่าจริงๆหรือไม่ เป็นอีกประเด็นนะครับ) ไม่เช่นนั้นแล้ว ควรจะมีเงินไหลจากประเทศที่มีดอกเบี้ยต่ำ ไปสู่ประเทศที่มีดอกเบี้ยสูง จนอัตราดอกเบี้ยปรับเท่ากัน (ในทางทฤษฎีนะครับ)

ดังนั้น ถ้าทุนสามารถไหลเข้าออกได้อย่างเสรี และประเทศนั้นพยายามประกาศตัวให้ตลาดเชื่อว่าจะตรึงค่าเงินให้คงที่กับอีกประเทศหนึ่ง (และตลาดเชื่ออย่างนั้นจริงๆ) อัตราดอกเบี้ยก็ควรที่จะขยับขึ้นลงไปพร้อมๆกัน (แต่อาจจะไม่จำเป็นต้องเท่ากันก็ได้) และทำให้ประเทศที่พยายามตรึงค่าเงินกับคนอื่น ไม่สามารถมีนโยบายการเงินเป็นของตัวเองได้ เลยเป็นสาเหตุที่สรุปว่า สามอย่างนั้นเกิดพร้อมกันไม่ได้

ในภาวะปกติ ที่อัตราแลกเปลี่ยนและอัตราดอกเบี้ยทำให้การไหลเข้าออกของเงินอยู่ในภาวะสมดุล ปัญหาอาจจะไม่เยอะเท่าไร แต่เมื่อมี shock เข้ามาปัญหาก็อาจจะเริ่มเกิด ถ้าเศรษฐกิจใดพยายามจะหนีจากกฎนี้ อาจจะสามารถทำได้ในระยะสั้น แต่ก็อาจจะสะสมความบิดเบี้ยวในกับระบบเศรษฐกิจจนนำไปสู่วิกฤตเศรษฐกิจได้

Dutch disease

ย้อนกลับมาดู สถานการณ์ของไทยในปัจจุบัน อาจจะเรียกได้ว่าตรงกันข้ามกับที่เราเคยเจอสมัย ช่วงปี 2540 เกือบทุกเรื่อง ตอนนี้ดูเหมือนว่าเรากำลังเจอ “positive shock” จากการที่เรามีรายได้จากการท่องเที่ยวเพิ่มขึ้นมาก และการนำเข้าลดลงจากราคาน้ำมัน และการลงทุนที่ชะลอตัว จนทำให้เราเกินดุลบัญชีเดินสะพัดในปริมาณมาก จนเกิดแรงกดดันต่อค่าเงินอย่างต่อเนื่อง

อาการแบบนี้อาจจะคล้ายๆกับ Dutch disease หรือผลกระทบที่เกิดขึ้นกับเศรษฐกิจที่มีรายได้จากต่างประเทศจากการค้นพบทรัพยากรธรรมชาติ จนค่าเงินแข็งและส่งผลกระทบต่อความสามารถในการแข่งขันของประเทศ ที่เคยเกิดขึ้นกับประเทศเนเธอร์แลนด์เมื่อหลายสิบปีก่อน ที่ดูเหมือนว่า ของดีๆ ถ้ามีมากเกินไปก็อาจจะกลายมาเป็นปัญหาได้เหมือนกัน

ปกติแล้ว เมื่อมีการเกินดุลบัญชีเดินสะพัดมากๆ ค่าเงินควรจะปรับแข็งค่าขึ้นเพื่อปรับสมดุลของดุลบัญชีเดินสะพัด หรือไม่เช่นนั้นก็ควรจะต้องมีเงินทุนไหลออกในอัตราที่ใกล้เคียงกัน จึงจะทำให้เงินไม่แข็งค่าขึ้นได้ แต่ถ้าธนาคารกลางพยายามที่จะแทรกแซงไม่ให้เงินแข็งค่า ก็จะเกิดการสะสมทุนสำรองระหว่างประเทศ และภาระจากการดูดซับสภาพคล่องในประเทศจากการแทรกแซง

และที่ผ่านมา แม้มีการแทรกแซงอยู่ตลอด ก็ “เอาไม่อยู่” เงินบาทมีทิศทางแข็งค่าต่อเนื่อง และสถานะของเงินบาทที่กลายเป็น “safe haven” ด้วยความปลอดภัยจากการเกินดุลบัญชีเดินสะพัด เงินทุนสำรองที่มีมาก และแบงก์ชาติก็เลือกที่จะไม่ลดดอกเบี้ยนโยบาย ในขณะที่เงินเฟ้อต่ำกว่ากรอบ ทำให้อัตราดอกเบี้ยที่แท้จริงของเราสูงกว่าสหรัฐเสียอีก (อัตราดอกเบี้ยพอๆกัน แต่เงินเฟ้อเราอยู่ใกล้ๆ 1% ในขณะที่เงินเฟ้อสหรัฐใกล้ๆ 2%) จนมีคนตั้งคำถามว่านโยบายการเงินเรา “เข้ม” เกินไปหรือไม่

แต่บางคนอาจจะบอกว่าไม่เห็นเป็นไร เงินเฟ้อต่ำดีกว่าเงินเฟ้อสูง ทุนสำรองมากดีกว่าน้อย เงินบาทแข็งดีกว่า แต่เราก็เริ่มเห็นแล้วว่าเราเริ่มจะชนข้อจำกัดของการดำเนินนโยบายการเงินเข้าไปทุกที งบดุลแบงก์ชาติโป่งมากขึ้น และทุนของแบงก์ชาติมีความอ่อนไหวต่อการแข็งค่าของค่าเงินค่อนข้างมาก ภาระในการดูดซับสภาพคล่อง และแรงกดดันเงินเฟ้อมีค่อนข้างต่ำ จากแนวโน้มค่าเงินที่แข็งค่า

ในระยะยาวมีสามทางออก?

ถ้าเชื่อใน the impossible trinity ธนาคารกลางทั่วไปมีทางเลือกอยู่สามทางคือ หนึ่ง กำหนดอัตราดอกเบี้ยนโยบายตามกรอบนโยบายการเงิน ในระดับที่กรรมการนโยบายการเงินเห็นสมควร แล้วปล่อยให้ค่าเงินถูกกำหนดโดยกลไกตลาด โดยเข้าแทรกแซงให้น้อยที่สุด และทำเพื่อลดความผันผวนของอัตราแลกเปลี่ยน มากกว่าจะเปลี่ยนแนวโน้มของอัตราแลกเปลี่ยน

แต่เมื่อมี positive shock จากการเกินดุลบัญชีเดินสะพัด ค่าเงินบาทแข็งอาจจะแข็งค่าขึ้น แต่ถ้าค่าเงินแข็งไปมาก อุตสาหกรรมหลายอย่างอาจจะเจอปัญหา และมีต้นทุนการปรับตัวได้ ทางออกในการลดดอกเบี้ยนโยบายก็เป็นสิ่งที่หลายๆประเทศเลือกใช้ แต่ก็อาจจะนำไปสู่ปัญหาเรื่องฟองสบู่ หรือเสถียรภาพทางการเงินได้

สอง คือพยายามตรึงค่าเงินไว้ แต่ในขณะเดียวกันก็ปล่อยอัตราดอกเบี้ยให้ถูกกำหนดโดยตลาด ด้วยเงินที่ไหลเข้าประเทศที่มีมากกว่า อัตราดอกเบี้ยอาจจะถูกปรับลดลงตามกลไกตลาด แต่ทำแบบนี้อาจจะกระทบต่อเสถียรภาพทางการเงินที่เป็นโจทย์ใหญ่ที่ธนาคารกลางหลายแห่งให้ความสำคัญอยู่ได้อีกเหมือนกัน

หรือ สามก็อาจจะต้องมีมาตรการควบคุมการไหลเข้าของเงิน เพื่อลดแรงกดดันจากเงินทุนไหลเข้า แต่ก็มีต้นทุนที่ค่อนข้างแพงต่อตลาดการเงินและตลาดทุน มาตรการส่วนใหญ่มักจะไม่ประสบความสำเร็จในระยะยาว เพราะตลาดจะเรียนรู้ที่จะหลบเลี่ยงได้ นอกจากนี้ อาจจะไม่ได้เป็นการแก้ปัญหาที่ตรงจุด เพราะแรงกดดันค่าเงินส่วนใหญ่จากบัญชีเดินสะพัด ไม่ใช่บัญชีทุน และวิธีนี้มักจะเป็นวิธีสุดท้ายที่ธนาคารกลางทั่วไปเลือกใช้

ทางออกที่สี่?

สังเกตว่า ไม่ว่าทางใด ก็มีผลกระทบอันไม่พึงประสงค์ เราจึงเห็นความพยายามที่จะแก้ไขโดยทำทุกอย่างพร้อมๆกัน คือเข้าแทรกแซงค่าเงินเพื่อชะลอการแข็งค่าของค่าเงิน ในขณะเดียวกันพยายามรักษาระดับอัตราดอกเบี้ยนโยบายไว้ และยังคงการมีเงินไหลเข้าออกอย่างเสรี (พร้อมไปกับการผ่อนคลายข้อจำกัดของเงินไหลออก) ซึ่งอาจจะเป็นการท้าทาย the impossible trinity อาจจะทำได้แค่ในระยะสั้น และเป็นการชะลอกระบวนการปรับตัวที่ควรจะเกิดขึ้นผ่านอัตราแลกเปลี่ยน อาจจะทำให้ระยะเวลาของปัญหายาวนานขึ้น

ลดดอกเบี้ยโดยไม่ลดดอกเบี้ย?

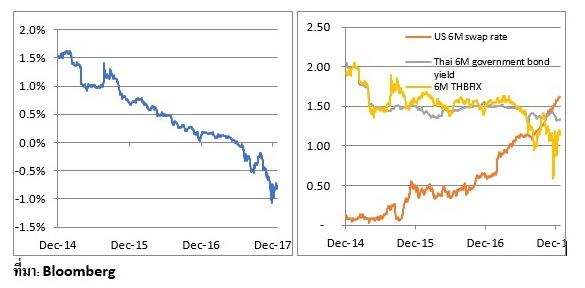

ระยะหลังๆ แบงก์ชาติเริ่มใช้เครื่องมือที่แปลกออกไป ถ้าใครจับตาดูอัตราดอกเบี้ยในตลาดการเงิน จะพบว่าในช่วงเกือบปีที่ผ่านมาอัตราดอกเบี้ยพันธบัตรรัฐบาลระยะสั้น ลดลงไปเหลือแค่ 1% ต้นๆ ซึ่งต่ำกว่าอัตราดอกเบี้ยนโยบายกว่า 0.4% ซึ่งเท่ากับการปรับลดอัตราดอกเบี้ยนโยบายถึงเกือบสองครั้ง แม้ภาวะแบบนี้อาจจะเคยเกิดขึ้นในอดีต แต่ส่วนใหญ่แล้วเกิดขึ้นเพราะตลาดการเงินคาดว่าแบงก์ชาติจะลดดอกเบี้ยและมักจะเกิดขึ้นเพียงระยะสั้น แต่รอบนี้แทบไม่มีใครคาดว่าแบงก์ชาติจะลดดอกเบี้ยเลย และอัตราดอกเบี้ยอยู่แถวนี้มาสักพักแล้ว

คาดกันว่าอัตราดอกเบี้ยตลาดที่ต่ำกว่าดอกเบี้ยนโยบายนี้ น่าจะมีผลส่วนหนึ่งมาจากนโยบายลดปริมาณการออกพันธบัตรของแบงก์ชาติที่ปรากาศตั้งแต่เดือนเมษายนปีที่แล้ว นัยว่าเพื่อลดเครื่องมือที่นักลงทุนต่างประเทศจะเข้ามาเก็งกำไรค่าเงินบาท แต่ปัญหาคือผลกระทบดังกล่าวไม่ได้เกิดเฉพาะนักลงทุนต่างประเทศเท่านั้น

การลดปริมาณการออกพันธบัตรทำให้เกิดอุปสงค์ส่วนเกิน ที่เกือบจะเหมือนเข้าการซื้อพันธบัตรที่ดึงอัตราดอกเบี้ยในตลาดลงมาทั้งเส้น ทุกวันนี้ดอกเบี้ยพันธบัตรรัฐบาลอายุสองปีก็ยังต่ำกว่าอัตราดอกเบี้ยนโยบาย จนน่าสงสัยว่าทุกวันนี้อัตราดอกเบี้ยนโยบายยังมีความสำคัญในการเป็นอัตราดอกเบี้ยอ้างอิงอยู่หรือไม่

แม้แบงก์ชาติจะยืนยันไม่ลดดอกเบี้ยนโยบายในช่วงสองสามปีที่ผ่านมา (ในระหว่างที่เงินเฟ้อหลุดกรอบล่างเป็นเวลานาน และค่าเงินแข็งค่า) แต่อัตราดอกเบี้ยก็ลดลงแล้วมาทั้งเส้น และผลของการส่งผ่านอัตราดอกเบี้ยที่ลดลง ไม่ว่าจะเป็นผลต่อนักลงทุนที่ได้รับผลตอบแทนน้อยลง (จนต้อง search for yield ด้วยการซื้อพันธบัตรตัวยาว หรือซื้อตัวเสี่ยงมากขึ้นกันต่อไป) ต้นทุนทางการเงินของธนาคาร หรือบริษัทขนาดใหญ่ที่สามารถระดมทุนได้จากตลาดทุนได้ลดลงไปแล้ว และธนาคารก็ต้องเข้ามาแข่งขันปล่อยกู้ให้กับบริษัทเหล่านี้ในอัตราที่ลดลง

เรียกได้ว่าแทบทุกช่องทางของการส่งผ่านของนโยบายการเงิน ได้รับผลของอัตราดอกเบี้ยต่ำไปเกือบหมดโดยที่แบงก์ชาติไม่ได้ประกาศปรับลดอัตราดอกเบี้ยนโยบาย!

จนมีคนถามว่าแบบนี้ทำไมไม่ลดดอกเบี้ยนโยบายไปเสียเลย? เพราะอาจจะเหลือแต่แค่บริษัทขนาดกลางขนาดเล็ก และผู้กู้รายย่อย ที่อาจจะยังไม่ได้รับประโยชน์จากอัตราดอกเบี้ยที่ปรับลดลง เพราะธนาคารยังไม่ได้ปรับอัตราดอกเบี้ยเงินกู้อ้างอิงลงที่มักจะปรับกันตอนแบงก์ชาติปรับลดอัตราดอกเบี้ยนโยบาย

และน่าคิดว่า ถ้าในที่สุดแบงก์ชาติต้องการส่งสัญญาณขึ้นดอกเบี้ยนโยบายขึ้น จะเกิดอะไรขึ้นกับอัตราดอกเบี้ยในตลาดบ้าง

ต้นทุนการประกันความเสี่ยง

ผลอีกอย่างของการที่อัตราดอกเบี้ยปรับลดลงมามาก คือต้นทุนการป้องกันความเสี่ยงจากอัตราแลกเปลี่ยน (hedging) โดยเฉพาะกับเงินดอลลาร์สหรัฐ ได้ปรับสูงขึ้นตามผลต่างอัตราดอกเบี้ยที่เริ่มกลับขา อัตราดอกเบี้ยระยะสั้นของสหรัฐเริ่มปรับเพิ่มขึ้นตามอัตราดอกเบี้ยนโยบายของสหรัฐ ในขณะที่อัตราดอกเบี้ยของไทยกลับปรับลดลง

จากเดิมที่ผู้ที่การป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนผ่านสัญญาซื้อขายล่วงหน้า (forward contract) เงินสกุลดอลลาร์สหรัฐ จะ “ได้รับ” ผลตอบแทนเพิ่ม 0.5-1.0% ต่อปี ตอนนี้กลายเป็นมี “ต้นทุนจ่าย” ประมาณ 0.5-1.0% ต่อปีไปแล้ว ซึ่งเท่ากับว่าการประกันความเสี่ยงจากอัตราแลกเปลี่ยนก็มีต้นทุนสูงขึ้น

ข้อจำกัดของการดำเนินนโยบายการเงิน?

สิ่งที่กำลังเกิดขึ้นอาจจะสะท้อนถึงข้อจำกัดในการดำเนินนโยบายการเงิน อย่างที่ผมเคยชวนคุยไปก่อนหน้านี้ ว่าเราอาจจะมีเป้าหมายของการดำเนินนโยบายการเงินมากเกินไปหน่อย เรามีทั้งเงินเฟ้อ การเติบโตทางเศรษฐกิจ และเรายังต้องสนใจอัตราแลกเปลี่ยน และคำนึงเสถียรภาพทางการเงินอีกด้วย ในขณะที่อัตราดอกเบี้ยนโยบายเพียงอย่างเดียวอาจจะไม่เพียงพอในการเล็งหลายๆเป้าพร้อมๆกัน

จริงๆแล้วคงจะดี ถ้าเงินเฟ้อในสหรัฐเพิ่มขึ้น สหรัฐต้องขึ้นอัตราดอกเบี้ยแบบที่ดุดันกว่านี้ และค่าเงินดอลลาร์กลับไปแข็งค่าขึ้น หรือภาวนาให้ไทยมีการลงทุนมากขึ้น เพื่อลดปริมาณการเกินดุลบัญชีเดินสะพัด ปัญหาที่เรามีจากค่าเงินแข็งจาก positive shock ของเราก็คงผ่อนคลายลงไปบ้าง

แต่เมื่อสถานการณ์ไม่เป็นดังคาด การดำเนินนโยบายการเงินในสถานการณ์ปัจจุบันจึงท้าทายยิ่งนัก และสถานการณ์กำลังผลักเราเข้าไปสู่จุดที่ต้องเลือก แม้เราอาจจะพอซื้อเวลาในระยะสั้นได้ แต่สุดท้าย ถ้าแรงกดดันยังไม่หมด เราก็คงต้องกลับมาเจอคำถามว่าเราจะเลือกอะไร และเลือกอย่างไร? น่าคิดนะครับ

ข่าวหรือบทความที่เกี่ยวข้อง