ดร.พิพัฒน์ เหลืองนฤมิตชัย ผู้ช่วยกรรมการผู้จัดการและหัวหน้างานวิจัยลูกค้าบุคคล บริษัทหลักทรัพย์ภัทร จำกัด (มหาชน) บริษัทในเครือกลุ่มธนาคารเกียรตินาคิน จำกัด (มหาชน)

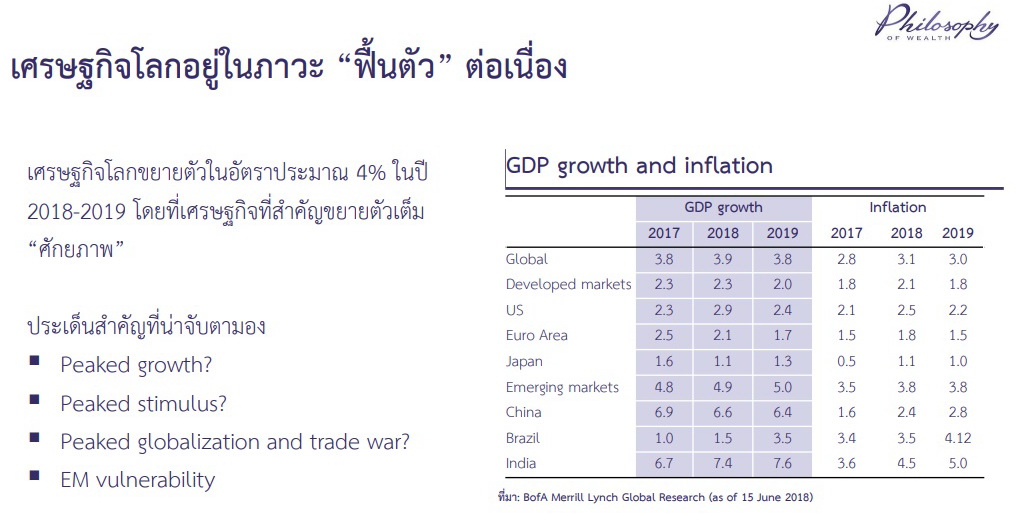

เมื่อวันที่ 6 สิงหาคม 2561 ดร.พิพัฒน์ เหลืองนฤมิตชัย ผู้ช่วยกรรมการผู้จัดการและหัวหน้างานวิจัยลูกค้าบุคคล บริษัทหลักทรัพย์ (บล.) ภัทร จำกัด (มหาชน) บริษัทในเครือกลุ่มธนาคารเกียรตินาคิน จำกัด (มหาชน) กล่าวถึงทิศทางเศรษฐกิจโลกและไทยว่า เศรษฐกิจโลกช่วงปีที่ผ่านมาอยู่ในภาวะฟื้นตัวพร้อมกันทั่วโลก หรือ synchronized recovery และส่งผลให้การค้าโลกกลับมาฟื้นตัวอีกครั้ง ทำให้หลายประเทศทั่วโลกได้รับอานิสงส์ทางด้านการส่งออก รวมทั้งประเทศไทยด้วย ขณะที่ในปี 2561 นักเศรษฐศาสตร์หลายสำนักก็บอกว่าจะดีขึ้นกว่าปีที่ผ่านมาอีก โดยอาศัยแรงส่งสำคัญจากประเทศสหรัฐอเมริกาที่ไตรมาสแรกเติบโตแข็งแกร่งถึง 4.1% สูงกว่าหลายฝ่ายคาดการณ์ไว้ อย่างไรก็ตามคาดว่าเศรษฐกิจโลกจะชะลอลงเล็กน้อยในปี 2562

“จากที่หลายฝ่ายคาดการณ์ว่าในอีก 2 ปีข้างหน้าเศรษฐกิจโลกจะชะลอตัวลง มันสะท้อนว่าเราอาจจะต้องจับตาหลักๆ 4 ประเด็น คือ 1.เศรษฐกิจโลกเติบโตผ่านจุดสูงสุดไปแล้วหรือไม่ 2.การกระตุ้นทางนโยบายการเงินอาจจะผ่านจุดสูงสุดไปแล้วหรือไม่ หลังจากวิกฤติเศรษฐกิจการเงินในปี 2551 หลายประเทศดำเนินนโยบายการเงินแบบผ่อนคลายอย่างมาก แต่ตอนนี้เริ่มกลับทางนโยบายการเงิน เฟดของสหรัฐฯ เริ่มขึ้นดอกเบี้ย ถอนงบดุลของตัวเอง 3.โลกาภิวัตน์กำลังจะผ่านจุดสูงสุดแล้วหรือไม่ จากประเด็นสงครามการค้าที่ทวีความรุนแรงขึ้น และสุดท้ายคือผลกระทบที่จะส่งผ่านมายังกลุ่มประเทศเกิดใหม่ รวมถึงประเทศไทยด้วย”

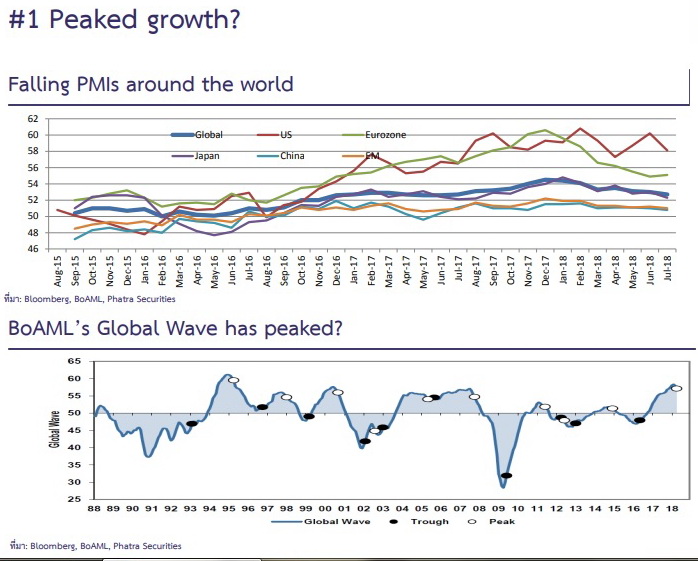

ดร.พิพัฒน์กล่าวถึงประเด็นแรกว่า เรื่องของการเติบโตทางเศรษฐกิจว่าหากไปดูดัชนีผู้จัดการซื้อ หรือ Purchasing Manager Index ซึ่งสะท้อนมุมมองของภาคเอกชนต่อภาวะเศรษฐกิจ จะเห็นว่าในช่วงปี 2558-2559 ดัชนีของหลายประเทศผันผวนขึ้นลงสลับกันไปมา แต่พอเข้าสู่ปี 2560 ปรากฏว่าทุกประเทศมีมุมมองที่ดีสอดคล้องกัน ในปี 2561 ดัชนีดังกล่าวเริ่มปรับตัวลดลงโดยเฉลี่ย สะท้อนว่าเศรษฐกิจโลกจะขยายตัวแผ่วลง มีเพียงสหรัฐอเมริกาและยุโรปที่ยังคงมีมุมมองต่อเศรษฐกิจในด้านบวก

ทั้งนี้ หากดูที่เศรษฐกิจหลักอย่างสหรัฐอเมริกาจะพบว่าการขยายตัวครั้งนี้เป็นการขยายตัวแบบไม่มีแรงกดดันด้านเงินเฟ้อ ต่างจากปกติที่เวลาเศรษฐกิจกำลังอยู่ในช่วงขาขึ้น เงินเฟ้อจะต้องปรับตัวสูงขึ้นสะท้อนภาวะเศรษฐกิจที่คึกคักมากขึ้น และธนาคารกลางมักจะเข้ามาใช้นโยบายการเงินชะลอเอาไว้ หรือที่เรียกว่ายกโถน้ำพันซ์ออกไป อย่างไรก็ตาม แรงกดดันเงินเฟ้อในรอบนี้ต่ำ ทำให้ธนาคารกลางไม่ต้องรีบเข้ามาชะลอภาวะเศรษฐกิจ และทำให้เศรษฐกิจสหรัฐอเมริกาสามารถเติบโตได้ค่อนข้างต่อเนื่อง สอดคล้องกับอัตราการว่างงานที่ต่ำที่สุดตั้งแต่ปี 2543 และถ้าย้อนไปอีกจะตั้งแต่ 2503 สะท้อนถึงตลาดแรงงานที่เข้มแข็งและดูดีอย่างมาก

นอกจากนี้ รัฐบาลสหรัฐอเมริกาได้ออกมาตรการทางการคลังมากระตุ้นเศรษฐกิจประกอบกัน ไม่ว่าจะเป็นการลดภาษีของภาคธุรกิจและเพิ่มการขาดดุลการคลังตั้งแต่ปลายปี 2560 ซึ่งต้องติดตามว่าจะสามารถดำเนินมาตรการได้ต่อเนื่องหรือไม่ ถ้าลดลงอาจจะทำให้เศรษฐกิจชะลอตัวลงได้

“มีข้อสังเกตอันหนึ่งว่า ถ้านับตั้งแต่ปี 2551 ที่เกิดวิกฤติ เศรษฐกิจสหรัฐฯ เติบโตมาอย่างต่อเนื่องเกือบ 9 ปีแล้ว ซึ่งถือว่าเป็นวัฏจักรที่ยาวมาก คนทั่วไปอาจจะมองว่า 6 ปีก็มากแล้ว ก็มีคนไปถามนักเศรษฐศาสตร์ว่าจะเริ่มหยุดเมื่อไร หลายคนก็เริ่มสงสัยว่าปี 2563 หรือไม่ อย่างที่บอกว่าปีนี้ ปีหน้า คนไม่ค่อยห่วง แต่เริ่มห่วงในอีก 3 ปีข้างหน้า แล้วถ้าเกิดเศรษฐกิจสหรัฐฯ ลากยาวไปได้ถึง 2563 จริง วัฏจักรการขยายตัวรอบนี้จะยาวถึง 11 ปีครึ่ง เรียกว่าเป็นวัฏจักรที่ยาวนานที่สุดตั้งแต่สงครามโลกครั้งที่ 2 มันก็เป็นข้อสังเกตว่าที่บอกว่าเศรษฐกิจโตดีๆ อาจจะแผ่วลง ทั้งจากมาตรการคลังที่แผ่วลง นโยบายการเงินที่หดตัวลง สภาพคล่องลดลง”

ดร.พิพัฒน์กล่าวว่า นอกจากสหรัฐอเมริกาแล้ว เศรษฐกิจประเทศอื่นๆ ก็ต้องติดตาม เช่น ญี่ปุ่น ที่อาจจะขึ้นภาษีการค้าในปลายปี 2562 หลังจากที่ยุบสภาเพื่อเลื่อนการขึ้นภาษีมารอบหนึ่งแล้ว เรื่องการออกจากสหภาพยุโรปของอังกฤษ หรือ Brexit ในปี 2562 อาจจะต้องมีข้อตกลงอะไรออกมาบ้าง ดังนั้นในปี 2562 จะเป็นปีที่หลายคนต้องเป็นห่วงและจับตาดู

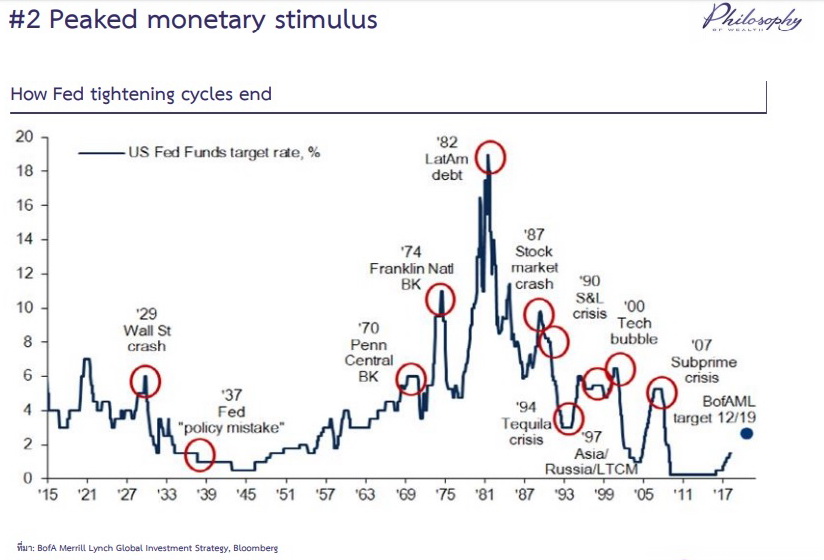

ดร.พิพัฒน์กล่าวถึงประเด็นที่เศรษฐกิจโลกกำลังผ่านจุดสูงสุดของการกระตุ้นทางการเงินว่า แนวโน้มนโยบายการเงินโลกจะเริ่มปรับตัวขึ้น เริ่มจากเฟดที่เคยแช่ดอกเบี้ยเอาไว้ใกล้ 0% หลังวิกฤติตั้งแต่ปี 2551 แต่ในช่วง 2 ปีหลังเฟดเริ่มปรับดอกเบี้ยขึ้นอย่างชัดเจน ในปี 2561 ตั้งเป้าหมายว่าจะปรับขึ้น 4 ครั้ง จนถึงวันนี้ปรับไปแล้ว 2 ครั้งเหลืออีก 2 ครั้ง และปีหน้าคาดว่าจะขึ้นอีก 2-3 ครั้ง และดอกเบี้ยนโยบายของเฟดอาจจะไปได้อีกประมาณ 1%

“แต่ทุกครั้งที่มีวัฏจักรขึ้นดอกเบี้ยของเฟดมักจะจบไม่ดีเท่าไหร่ ครั้งล่าสุดวิกฤติในปี 2551 พอเฟดเริ่มขึ้นดอกเบี้ยไปสูงสุดก็ปี 2551 พอดีเลย หรือปี 2513 ก็เป็นแบบนี้เหมือนกัน เพราะพอต้นทุนทางการเงินสูงขึ้น ตลาดก็อยู่ไม่ได้และเกิดวิกฤติขึ้นมา แต่ครั้งนี้ถ้าดูความเร็วของการขึ้นดอกเบี้ยจะเห็นว่าช้าที่สุด จากปกติที่ต้องรีบขึ้น พอเศรษฐกิจดีปุ๊ป เงินเฟ้อจะตามมา ต้องรีบขึ้นเร็วๆ ขึ้นเกือบจะทุกครั้ง แต่ครั้งนี้ค่อยๆ ขึ้น คนก็ถามว่าถ้าดอกเบี้ยขึ้นมาแล้วจะกระทบการลงทุน จะชะลอตัวหรือไม่”

นอกจากนี้ ถ้าดูงบดุลของธนาคารกลางจะเห็นว่า ช่วงที่ผ่านมาจะอยู่ในช่วงอัดฉีดของธนาคารกลางใหญ่ๆ เพิ่มขึ้นตลอด แต่ 2-3 ปีข้างหน้าจะเริ่มชะลอหรืออาจจะหดตัวลง อย่างเฟดจะลดงบดุลลงหรือก็คือเริ่มดูดสภาพคล่องออก ส่วนธนาคารกลางสหภาพยุโรปหรืออีซีบีก็จะหยุดอัดฉีด อาจจะเหลือเพียงธนาคารกลางญี่ปุ่นที่ยังคงอัดฉีดต่อไป

สำหรับตลาดการเงิน จะเห็นว่าเส้นผลตอบแทนพันธบัตร หรือ yield curve จะเห็นว่า 1) เส้นผลตอบแทนของสหรัฐอเมริกากลับสูงกว่าไทยในทุกอายุแล้ว ซึ่งแตกต่างจากปกติ สะท้อนว่านักลงทุนอาจจะเริ่มหันไปลงทุนในสหรัฐฯ ดีกว่าหรือไม่ 2) เส้นผลตอบแทนเริ่มแบนลง ซึ่งมักจะนำไปสู่วิกฤติในหลายครั้งที่ผ่านมา ตัวอย่างเช่นในปี 2533 เส้นผลตอบแทนติดลบ อีก 3 ปีถัดมาก็วิกฤติในสหรัฐฯ หรือช่วงปี 2549 ที่ติดลบไปเล็กน้อย พอปี 2551 ก็เกิดวิกฤติตามมา

“ที่เป็นแบบนี้เพราะตลาดหุ้นกู้กำลังส่งสัญญาณว่าดอกเบี้ยระยะสั้นอยู่ในขาขึ้นหรือไม่ ถ้าเกิดดอกเบี้ยระยะยาวสูงแปลว่าคนยังเชื่อว่าเศรษฐกิจจะยังคงดีต่อไป แต่ถ้าดอกเบี้ยระยะยาวต่ำแปลว่าคนมองว่าเศรษฐกิจคงดีได้ไม่นาน และพอเศรษฐกิจชะลอ ธนาคารกลางก็ต้องลดดอกเบี้ยตามลงมา ไม่สามารถขึ้นไปต่อเนื่องตามที่สัญญาได้ ดังนั้น เส้นผลตอบแทนที่แบนลงวันนี้ ตลาดหุ้นกู้กำลังบอกว่าเขาไม่เชื่อหรอกว่าที่เฟดบอกว่าจะขึ้นดอกเบี้ยมันจะไปแช่อยู่ตรงนั้นได้นาน มันอาจจะมีโอกาสว่าดอกเบี้ยอาจจะต้องปรับลดลงมา”

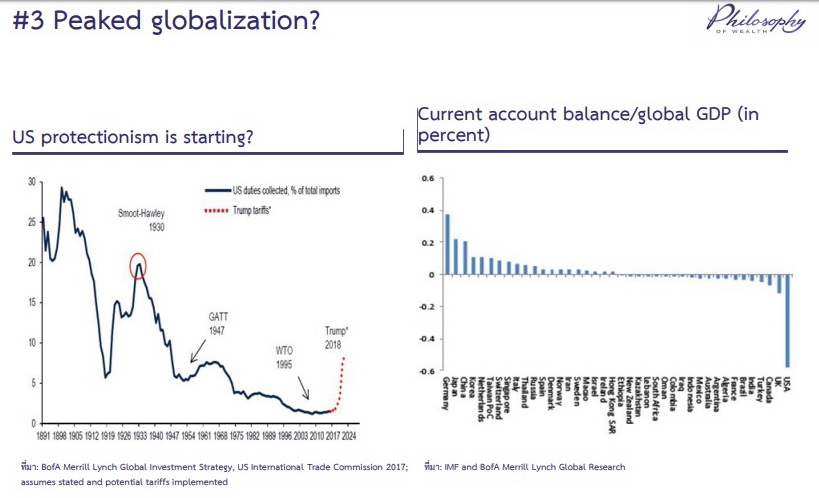

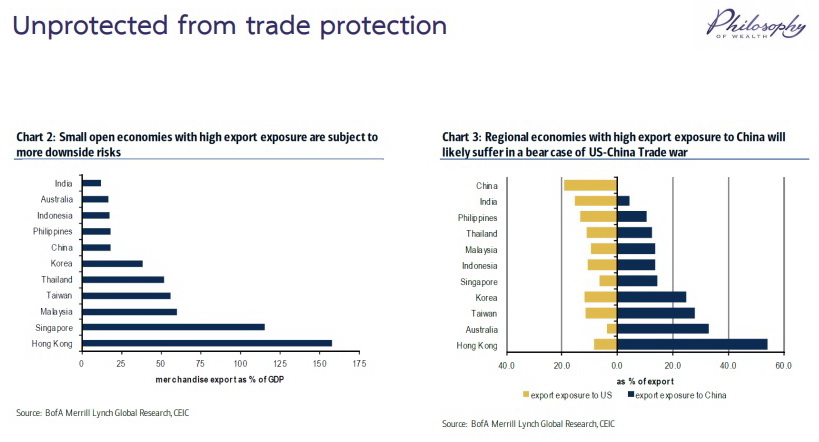

ดร.พิพัฒน์กล่าวถึงประเด็นเรื่องโลกาภิวัตน์กำลังถึงจุดสูงสุดหรือไม่ว่า หากย้อนดูอัตราภาษีการค้าของสหรัฐอเมริกาตั้งแต่ปี 2443 จะเห็นว่าอยู่ในขาลงมาตลอด และหลังจากสงครามโลกครั้งที่ 2 มีเหตุการณ์ทั้งการตั้งองค์การการค้าโลก เริ่มการค้าระหว่างประเทศ โดยมีสหรัฐอเมริกาเป็นผู้ผลักดันโลกาภิวัตน์ ผลักดันให้การผลิตเป็นห่วงโซ่การผลิตของโลกด้วยต้นทุนที่ถูกลง และทั้งโลกก็ได้รับประโยชน์มหาศาลในช่วง 40-50 ปีที่ผ่านมา

“แต่ปัจจุบันทรัมป์กำลังปรับนโยบายนี้ จากที่เคยผลักดันก็เริ่มมองว่าไม่ดีแล้ว การค้าเสรีทำให้คนของเขาเดือดร้อน เราก็จะเห็นว่าทรัมป์เริ่มทะเลาะกับคนนั้นคนนี้ และทำให้สิ่งที่เราเชื่อว่าการค้าเสรีจะทำให้เศรษฐกิจโลกจะดี ทำให้ประเทศเกิดใหม่ รวมถึงไทย จีน ได้รับประโยชน์ คำถามวันนี้คือทรัมป์กำลังจะทำให้เกิดการเปลี่ยนแปลงการเดินทางแบบนี้หรือไม่ แล้วถามว่าทำไมถึงเกิดขึ้นช่วงนี้ ส่วนหนึ่งเกิดจากการกระจายรายได้ที่ปรับตัวแย่ลง การที่ทรัมป์ชนะเลือกตั้งมาด้วยก็บอกอยู่เหมือนกันว่าเขาไม่ได้รับประโยชน์จากการค้าเสรีในช่วงที่ผ่านมา”

ถามว่าการขึ้นภาษีจะไม่กระทบให้ราคาของสินค้าในสหรัฐฯ แพงขึ้น แล้วทำไมผู้บริโภคถึงพยายามจะทำแบบนี้? ดร.พิพัฒน์อธิบายว่า มันขึ้นอยู่กับ 2 มุมมอง 1) มุมมองของเศรษฐศาสตร์ ซึ่งแน่นอนว่าการมีการค้าดีกว่าปิดประเทศตัวเอง แต่ 2) มุมมองด้านการเมืองเป็นอีกเรื่องหนึ่ง เพราะมีคนที่เสียประโยชน์อยู่ เช่น คนในโรงงานเหล็กหรือคนที่ถูกแย่งงานไปจากการย้ายโรงงานไปจีน แล้วเสียงของคนเหล่านี้เริ่มดังขึ้นเรื่อยๆ อย่างไรก็ตาม พอดูตัวเลขเทียบสิ่งที่ประกาศกับสิ่งที่ทำจริงมันสูงถึง 400,000 ล้านดอลลาร์สหรัฐ หรือประมาณ 30% ของการนำเข้าสหรัฐฯ แต่สิ่งที่ทำจริงๆ มีเพียงสินค้า 3 ประเภทเท่านั้น แผงพลังงานแสงอาทิตย์ เครื่องซักผ้า อะลูมิเนียม และเก็บภาษีจากจีน 34,000 ล้านดอลลาร์สหรัฐ รวมกันประมาณ 60,000-70,000 ล้านดอลลาร์สหรัฐเท่านั้น

“แล้วจะจบอย่างไร ก็อาจจะมีทางออกได้ 2 วิธี วิธีแรก คือ นี่คือการเรียกคนมาเจรจา ดึงคนมาคุยกันประกาศอะไรสักอย่างแล้วก็กลับบ้าน เหมือนที่พยายามจะคุยกับยุโรปช่วง 2 เดือนที่ผ่านมา หรืออีกวิธีคือทำแบบนี้ไปเรื่อยๆ แต่ทรัมป์อาจจะประมาทฝั่งตรงข้ามไป คือเชื่อว่าถ้าตัวเองขู่ก็จะไม่ถูกขู่กลับ แต่พอไปดูจีน ทุกครั้งที่ขู่ไปจีนจะสวนกลับมาทันที แต่จะน้อยกว่าเพราะนำเข้าน้อยกว่า ไม่มีให้เก็บเท่ากัน แต่จีนก็บอกว่ามีมาตรการอื่นอีกเยอะ ถ้าสหรัฐฯ ไม่กลัวว่าไอโฟนจะขายไม่ได้ในจีน หรือสตาร์บัคส์จะขายไม่ได้ ก็ลองดู มันก็อันตรายเหมือนกันว่าถ้าลามไปเรื่อยๆ แล้วไม่ยอมกันมันอาจจะเสี่ยงก็ได้ แต่วันนี้คนส่วนใหญ่ก็มองว่าหลักทางเศรษฐศาสตร์ยังมีน้ำหนักมากอยู่ เพราะสุดท้ายแล้วทำแบบนี้จะไม่มีใครชนะเลย”

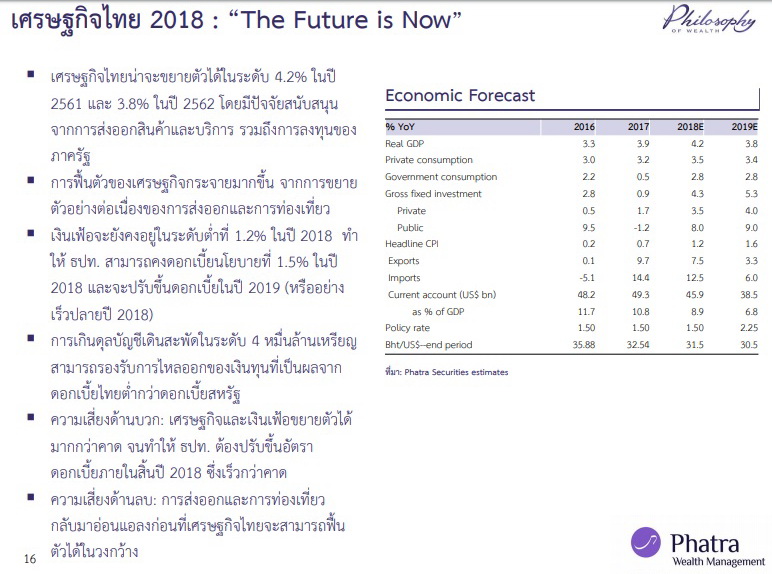

ดร.พิพัฒน์กล่าวถึงภาวะเศรษฐกิจไทยว่า น่าจะขยายตัวได้ระดับ 4.2% ในปี 2561 และชะลอลงเล็กน้อยที่ 3.8% ในปี 2562 โดยมีปัจจัยสนับสนุนหลักจากการส่งออกสินค้าและบริการ รวมถึงการลงทุนของภาครัฐ อย่างไรก็ตาม ต้องคิดตามเรื่องการกระจายตัวของการฟื้นตัว เนื่องจากการส่งออกและท่องเที่ยวมักจะกระจุกตัวอยู่ในบางจังหวัดหรือบางอุตสาหกรรมเท่านั้น ขณะที่การบริโภคโดยรวมอาจจะไม่ได้ฟื้นตัวตามขึ้นมามากนัก โดยเฉพาะในกลุ่มเกษตรกร เนื่องจาก 1) ราคาสินค้าเกษตรที่ยังไม่ฟื้นตัวนัก แม้ว่าปริมาณการผลิตจะเพิ่มขึ้นจนส่งผลให้ “รายได้” ของเกษตรกรเพิ่มขึ้น เนื่องจากขายมากขึ้น แต่คำถามคือ “กำไร” ของเกษตรกรเพิ่มขึ้นเพียงใด ในเมื่อราคาของสินค้าไม่ได้ฟื้นตัวมากนัก 2) ภาระการจ่ายคืนหนี้ที่เป็นผลจากภาวะเศรษฐกิจที่ชะลอตัวก่อนหน้านี้ยังต้องใช้เวลาคลี่คลายอีกระยะ

“สำหรับความเสี่ยงด้านบวกในอนาคต คิดว่าเศรษฐกิจและเงินเฟ้อขยายตัวได้มากกว่าคาด โดยเป็น 2 ใน 4 ปัจจัยหลักที่ ธปท. จับตามอง คือเศรษฐกิจฟื้นแบบกระจายตัว เงินเฟ้อปรับขึ้นอย่างยั่งยืน ความกังวลด้านเสถียรภาพระบบการเงิน และพื้นฐานนโยบาย ซึ่ง 2 ปัจจัยหลักค่อนข้างชัดเจนว่ากดดันให้ ธปท. ต้องเริ่มปรับดอกเบี้ยขึ้นแน่นอนแล้ว ดังนั้น ถ้า 2 ปัจจัยแรกตามมาด้วยเร็วกว่าคาดอาจจะทำให้ ธปท. ต้องปรับขึ้นอัตราดอกเบี้ยภายในสิ้นปี 2018 ส่วนความเสี่ยงด้านลบคือการส่งออกและการท่องเที่ยวกลับมาอ่อนแอลงก่อนที่เศรษฐกิจไทยจะสามารถฟื้นตัวได้ในวงกว้าง”