พิพัฒน์ เหลืองนฤมิตชัย

ที่มาภาพ : https://www.youtube.com/watch?v=LJYBZlCpZ4o

“It’s not the speed that kills you; it’s the sudden stop”

ช่วงนี้หลายคนคงได้ยินข่าวปัญหาทางเศรษฐกิจในตุรกี ที่ค่าเงินอ่อนค่าลงไปกว่าร้อยละ 40 ตั้งแต่ต้นปี จนอาจเรียกได้ว่าเป็นวิกฤติค่าเงินได้ เป็นประเด็นที่ได้รับความสนใจค่อนข้างมาก และตลาดเริ่มเป็นห่วงว่าจะลุกลามไปมากกว่านี้หรือไม่ ลองมาคุยกันดีกว่าครับ ว่าปัญหาคืออะไร และความเสี่ยงอยู่ตรงไหน

หลายคนอาจจะบอกว่าต้นเหตุของปัญหาของตุรกีมาจากความขัดแย้งกับสหรัฐอเมริกา หลังจากที่สหรัฐอเมริกาประกาศมาตรการคว่ำบาตรทางเศรษฐกิจ เพราะตุรกีไม่ยอมปล่อยชาวนักบวชชาวอเมริกัน เพราะสงสัยว่าเกี่ยวพันกับความพยายามในการทำรัฐประหารเมื่อสองปีก่อน และทางสหรัฐอเมริกาก็ไม่ยอมเพราะดันไปเกี่ยวพันกับประเด็นทางการเมืองในประเทศ

ค่าเงิน Lira ของตุรกีอ่อนค่าลงอย่างต่อเนื่อง และเร่งตัวขึ้นในช่วงที่มีประเด็นขัดแย้งกับสหรัฐ

ก่อนหน้านี้ หลังจากประเทศเกิดใหม่อย่างอาร์เจนตินาเริ่มมีปัญหา ตุรกีก็ถูกแรงกดดันจากเงินทุนที่เริ่มไหลออก จนต้องขึ้นดอกเบี้ยนโยบายไปเกือบร้อยละ 18 เพื่อหยุดเงินเฟ้อและชะลอการอ่อนค่าของค่าเงิน แต่พอมีข่าวเรื่องความขัดแย้งกับสหรัฐอเมริกา ค่าเงินลีราของตุรกีก็อ่อนตัวลงอย่างรวดเร็ว และอ่อนตัวลงเร็วขึ้นไปอีก หลังจากที่ประธานาธิบดีทรัมป์ทวีตขย่มซ้ำว่าจะเพิ่มภาษีนำเข้าเหล็กและอลูมิเนียมจากตุรกีเป็นสองเท่า และการตอบสนองของรัฐบาลตุรกีก็ไม่ได้ช่วยสร้างความมั่นใจให้กับนักลงทุนเท่าใดนัก

แม้ว่าส่วนหนึ่งของปัญหาอาจจะสะท้อนเรื่องความขัดแย้งด้านการเมือง ที่อาจจะมองได้ว่าสหรัฐอเมริกากำลังทำ “สงครามเศรษฐกิจ” กดดันตุรกีเพื่อจุดประสงค์ทางการเมือง ไม่ว่าจะเป็นการเจรจาปล่อยตัวนักโทษ หรืออาจจะพยายามใช้ปัญหาเศรษฐกิจเปลี่ยนผู้นำตุรกี เหมือนกับที่มีการกล่าวหากันว่าสหรัฐฯ อาจมีส่วนอยู่เบื้องหลังความพยายามในการทำรัฐประหารประธานาธิบดีของตุรกีเมื่อสองปีก่อนด้วย

แต่ความขัดแย้งกับอเมริกาอาจเป็นแค่เพียงจุดเริ่มต้นที่เปิดแผลของปัญหาด้านปัจจัยพื้นฐานทางเศรษฐกิจของตุรกี และเป็นปัญหาที่เรียกได้ว่าเป็นปัญหาคลาสสิคของประเทศเกิดใหม่ทั้งหลาย และอาจจะไม่ต่างกับปัญหาที่ประเทศไทยเจอเมื่อปี 2540 เท่าไรนัก

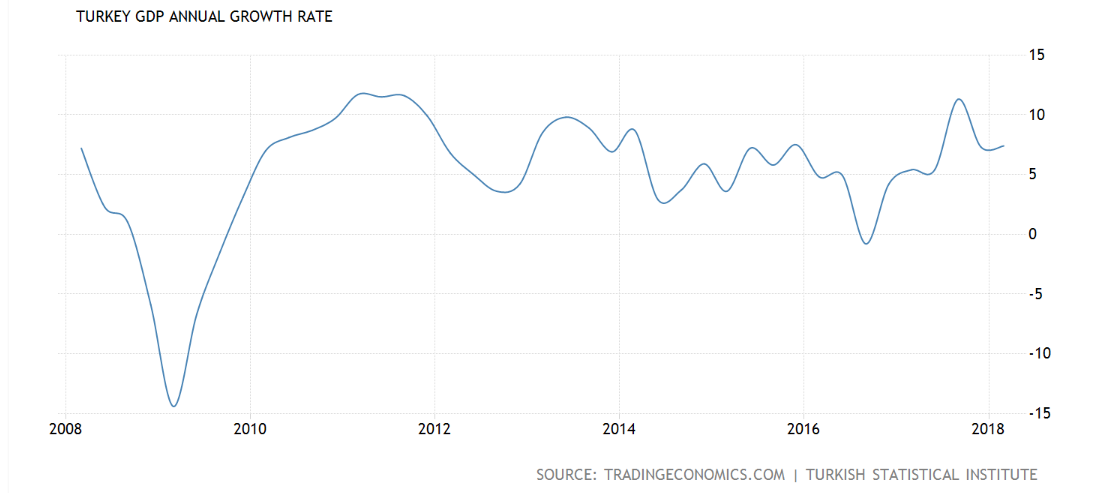

หลายปีที่ผ่านมา ตุรกีมีอัตราการเติบโตทางเศรษฐกิจค่อนข้างสูง เฉลี่ยถึงร้อยละ 6-7 มีอัตราการขยายตัวของสินเชื่ออยู่ในระดับสูง (เกือบร้อยละ 20 ในช่วงที่ผ่านมา) ระดับเงินเฟ้ออยู่ในระดับค่อนข้างสูงและเร่งตัวขึ้นในช่วงระยะหลังๆ

แม้ว่าเศรษฐกิจกำลังโตได้อย่างแข็งแกร่ง และเงินเฟ้อกำลังเร่งตัวขึ้น แต่การขาดดุลภาคการคลังกลับเพิ่มขึ้นใน 2-3 ปีที่ผ่านมา และอัตราดอกเบี้ยนโยบายแทบจะไม่มีการปรับขึ้น จนหลายคนตั้งคำถามถึงความน่าเชื่อถือและเป็นอิสระของนโยบายการเงิน และความเหมาะสมของนโยบายเศรษฐกิจ

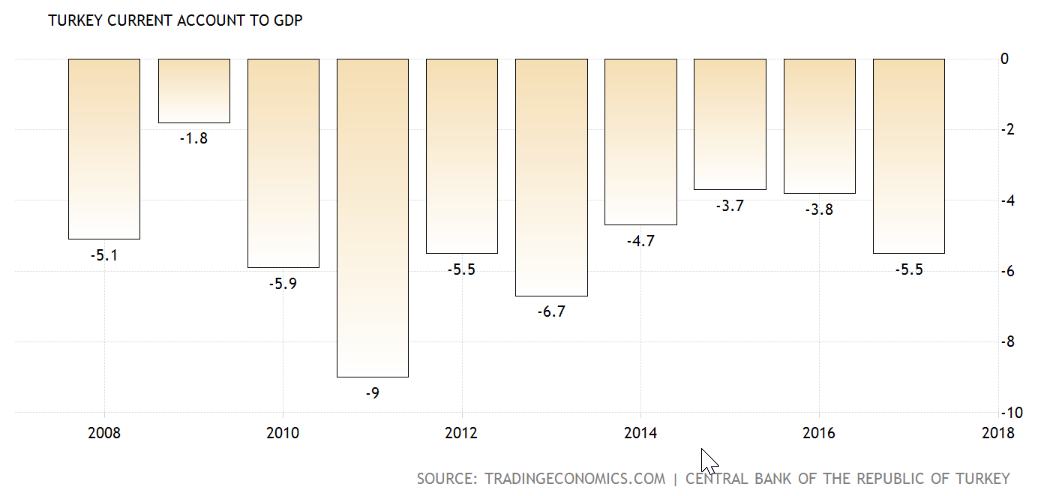

และคล้ายๆ กับประเทศเกิดใหม่ทั่วๆ ไป ด้วยเศรษฐกิจที่โตค่อนข้างเร็ว ปัญหาที่ตามมาคือปริมาณเงินออมในประเทศไม่เพียงพอกับความต้องการเงินลงทุนในประเทศ จนต้องพึ่งพาเงินตราจากต่างประเทศ อาการที่เห็นได้ชัดคือการขาดดุลบัญชีเดินสะพัด ถ้าไม่มีเงินทุนเข้ามาชดเชยอย่างเพียงพอ อาจจะมีเงินตราต่างประเทศไหลออกไปเรื่อยๆ

เศรษฐกิจตุรกีโตอย่างรวดเร็วในช่วงสองสามปีที่ผ่านมา

มีการขาดดุลบัญชีเดินสะพัดอย่างต่อเนื่อง

ช่วงที่ผ่านมาตุรกีขาดดุลบัญชีเดินสะพัดอย่างต่อเนื่องปีละประมาณ 5 หมื่นล้านเหรียญสหรัฐ หรือประมาณร้อยละ 5.5 ของ GDP หมายความว่าแต่ละปีตุรกีต้องพึ่งพาทุนจากต่างประเทศ ทั้งในรูปการลงทุนโดยตรง การลงทุนในตลาดหลักทรัพย์หรือตลาดพันธบัตร และการกู้ยืมในภาคธนาคาร เพิ่มมากขึ้นอย่างต่อเนื่อง

ยิ่งทำให้เงินทุนจากต่างประเทศมีความสำคัญเพิ่มมากขึ้น นอกเหนือจากการขาดดุลบัญชีเดินสะพัดแล้ว ตุรกีมีความต้องการเงินตราต่างประเทศ (gross financing needs) เพื่อชดเชยเงินกู้ที่กำลังจะครบกำหนดประมาณ 2.2 แสนล้านเหรียญสหรัฐ ในขณะที่เงินทุนสำรองระหว่างประเทศมีเพียงประมาณแสนล้านเหรียญสหรัฐเท่านั้น

หมายความว่า ไม่ต้องมีเงินไหลออก แค่เงินหยุดเข้ามาต่ออายุหนี้ที่กำลังหมดอายุ ประเทศก็มีปัญหาเรื่องเงินตราต่างประเทศได้แล้ว และเงินสำรองที่มีอยู่ก็ไม่เพียงพอจะชดเชยส่วนที่ขาดไป

ปัญหานี้เป็นปัญหาที่เราพบเจอกับประเทศเกิดใหม่ทั้งหลาย ที่โตเร็ว มีการบริโภคและการลงทุนสูง แต่เงินออมในประเทศมีไม่เพียงพอ จนต้องพึ่งพาเงินลงทุนจากต่างประเทศ และสร้างความเสี่ยงและความเปราะบางให้กับเศรษฐกิจตัวเอง

และเป็นปัญหาที่เราเรียกว่า “self fulfilling” คือถ้านักลงทุนส่วนใหญ่เชื่อมั่นว่าประเทศนี้ไม่มีปัญหา เอาเงินมาเติมให้อยู่เรื่อยๆ ประเทศนั้นก็จะรอดอยู่ได้ แต่ถ้าคนส่วนใหญ่เชื่อว่าดูแล้วไม่น่ารอด ไม่ต่ออายุเงินกู้ให้ ประเทศนั้นก็รอดยาก นักเศรษฐศาสตร์เรียกปัญหานี้ว่า “sudden stops” หรือภาวะที่เงินทุนที่เคยไหลเข้าออกหยุดลงอย่างรวดเร็ว

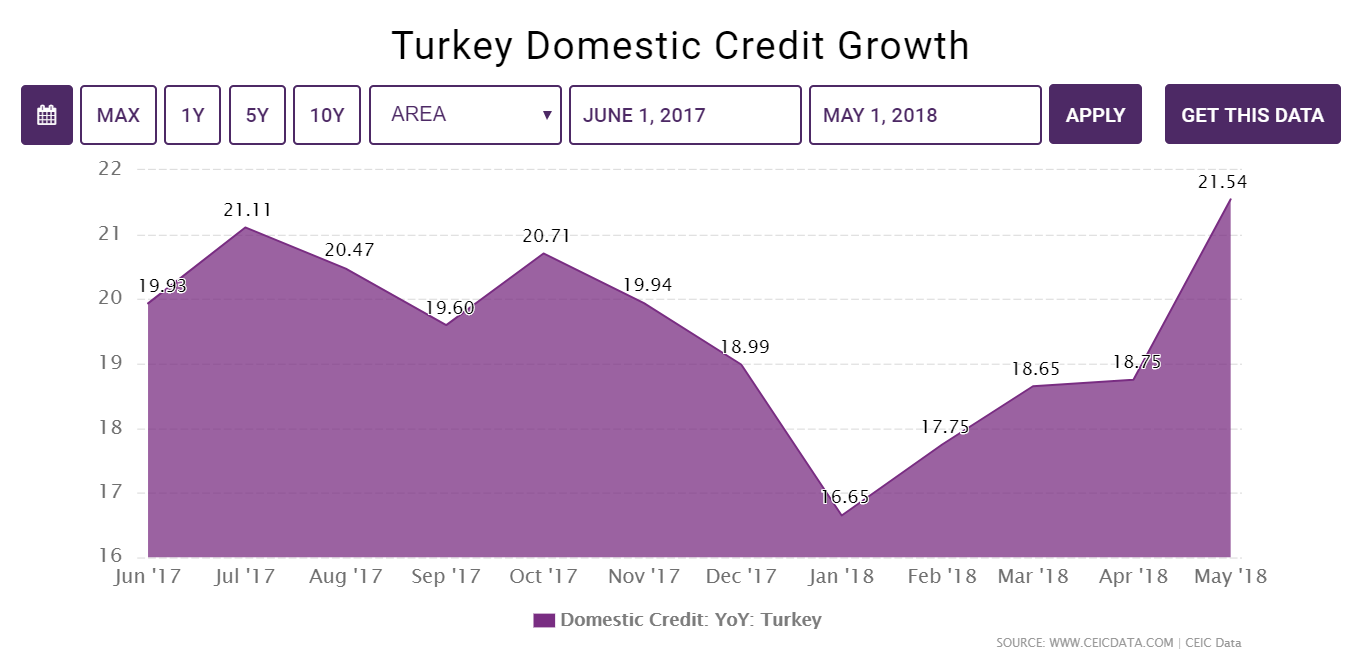

สินเชื่อในประเทศโตอย่างรวดเร็ว

และเงินเฟ้ออยู่ในระดับสูงและเริ่มเร่งตัวขึ้น

ประเทศส่วนใหญ่เวลามีปัญหาแบบนี้ คงมีทางออกอยู่ไม่กี่ทางคือ

หนึ่ง ขึ้นอัตราดอกเบี้ยเพื่อทำให้นักลงทุนกลับมาสนใจเงินสกุลท้องถิ่น (รู้ว่าเสี่ยงแต่ยังต้องขอลอง) แต่ถ้าดอกเบี้ยสูงเกินไปก็คงบีบทำให้เศรษฐกิจในประเทศประสบปัญหาได้ และรัฐบาลตุรกีดูเหมือนจะพยายามหลีกเลี่ยงทางออกนี้

สอง ต้องมีนโยบายปฏิรูปเศรษฐกิจที่สร้างความมั่นใจให้กับนักลงทุน ว่าจะสร้างเสถียรภาพให้กับค่าเงินได้ เช่น ลดการขาดดุลภาคการคลัง หรือแก้ไขข้อจำกัดของเศรษฐกิจในด้านต่างๆ เช่น เปิดเสรีภาคการเงิน ลดการบิดเบือนในตลาดแรงงาน หรือแปรรูปรัฐวิสาหกิจ

แต่ดอกเบี้ยนโยบายไม่ได้มีการปรับขึ้น จนกระทั่งถูกกดดันในช่วงที่ผ่านมา

สาม คือขอความช่วยเหลือจากประเทศอื่นๆ เพื่อสร้างความมั่นใจให้กับนักลงทุน โดยทั่วไปแล้วกองทุนการเงินระหว่างประเทศ (IMF) มักจะเป็นหน่วยงานที่รับผิดชอบตรงในการประสานการให้ความช่วยเหลือจากประเทศต่างๆ และมีการตั้งเงื่อนไขด้านนโยบายให้ประเทศที่รับความช่วยเหลือปฏิบัติตาม เพื่อให้แน่ใจได้ว่าประเทศที่รับความช่วยเหลือจะกลับมาจ่ายคืนเงินกู้ได้ และตุรกีก็เคยเป็นลูกค้ารายใหญ่ของ IMF ในช่วงทศวรรษก่อน แต่ปฏิเสธไม่ได้ว่า ตุรกีเองคงไม่ค่อยมั่นใจกับทางออกนี้ เพราะสหรัฐฯ มีเสียงสำคัญใน IMF อาจจะเข้าแทรกแซงนโยบายของตุรกีได้ จึงได้ยินว่าตุรกีไปหาความช่วยเหลือจากประเทศอื่นๆ รวม ถึง กาตาร์ รัสเซีย และประเทศอื่นๆในยุโรป

ถ้าทางเลือกเหล่านี้ไม่ใช่ทางออก และไม่สามารถเรียกความมั่นใจของนักลงทุนกลับมาได้ ตุรกีอาจจะเลือกที่จะปล่อยไหลให้ค่าเงินอ่อนค่าลงไปเรื่อยๆ แต่ปัญหาคือการอ่อนค่าของค่าเงิน อาจส่งผลต่อโครงสร้างเศรษฐกิจ โดยเฉพาะธุรกิจที่มีหนี้เป็นเงินตราต่างประเทศ จนอาจจะลามกลับไปหาภาคการเงิน และส่งผลต่อเศรษฐกิจได้ โดยเฉพาะอย่างยิ่งเกือบหนึ่งในสามของภาคการเงินตุรกี (ทั้งเงินฝากและเงินกู้) มีการใช้เงินตราต่างประเทศ

โชคดีที่ธนาคารในตุรกี มีสถานะทางการเงินที่ค่อนข้างแข็ง มีทุนค่อนข้างสูง มีระดับของ NPL ที่ไม่สูงมากนัก และความเสี่ยงโดยตรงจาก balance sheet mismatch ไม่มากนัก แต่ถ้าลูกค้าได้รับผลกระทบ ธนาคารก็คงหลีกเลี่ยงปัญหาไม่ได้

ถ้านี่ไม่ใช่ทางออกอีก ตุรกีอาจจะต้องเลือกใช้นโยบายจำกัดการไหลเข้าออกของเงินทุน (capital control measures) แม้อาจจะมีวิธีหลากหลายและแตกต่างกันไปในระดับความเข้มข้นของการควบคุม แต่อาจจะไม่ใช่ทางออกที่ตลาดต้องการนัก

หลังจากเกิดปัญหาในอาร์เจนตินา ที่เข้าขอความช่วยเหลือจาก IMF ไปแล้ว และตุรกีเริ่มมีปัญหา สะท้อนให้ตลาดรับรู้ว่าความเสี่ยงแบบเดิมๆ ที่เคยเกิดขึ้นกับประเทศเกิดใหม่ครั้งแล้วครั้งเล่าในอดีต ไม่ว่าจะเป็นประเทศลาตินอเมริกาในช่วงปี 1980-1990 วิกฤติในไทย เอเชีย และวิกฤติรัสเซียปี 1997-1998 กำลังกลับมาอีกครั้ง

ตลาดคงตั้งคำถามต่อไปว่าใครจะเป็นรายต่อไป ประเทศที่มีปัญหาคล้ายๆ กัน คือ มีการขาดดุลบัญชีเดินสะพัดอย่างต่อเนื่อง พึ่งพาเงินทุนจากต่างประเทศ มีทุนสำรองระหว่างประเทศจำกัด และมีปัญหาในการควบคุมเงินเฟ้อ เริ่มถูกเพ่งเล็ง และเริ่มได้รับผลกระทบ ประเทศอย่างแอฟริกาใต้ รัสเซีย บราซิล อินเดีย และอินโดนีเซีย เริ่มเห็นค่าเงินอ่อนค่าอย่างรวดเร็ว แม้ว่าสถานการณ์แต่ละประเทศจะแตกต่างกันออกไปก็ตาม

นอกจากประเทศเกิดใหม่แล้ว หลายคนเริ่มเป็นห่วงธนาคารในยุโรปหลายแห่งที่มีการลงทุนในตุรกี ไม่ว่าจะเป็นธนาคารในสเปน อิตาลี และฝรั่งเศส ที่มีทั้งการลงทุนในหุ้นของธนาคารในตุรกี และมีการปล่อยกู้ในตุรกี แม้ว่าจะเป็นสัดส่วนไม่มากนักต่อทั้งระบบ แต่ถ้ามีปัญหาเกิดขึ้นจริงๆ ผลกระทบต่อธนาคารแต่ละแห่งก็คงมีน้อย

ความเสี่ยงโดยตรงต่อประเทศไทยน่าจะมีค่อนข้างจำกัด เพราะเราแทบจะไม่มีปัญหาอย่างที่ว่าเลย เราเกินดุลบัญชีเดินสะพัดอยู่ค่อนข้างมาก มีเงินสำรองระหว่างประเทศในระดับสูง มีการพึ่งพาเงินกู้จากต่างประเทศค่อนข้างต่ำ และมีเสถียรภาพของระบบเศรษฐกิจอยู่ในระดับค่อนข้างดีมาก แต่ถ้าประเทศเกิดใหม่ได้รับผลกระทบ บรรยากาศการลงทุนที่เปลี่ยนไปก็อาจจะกระทบเราแบบหลีกเลี่ยงไม่ได้