พิพัฒน์ เหลืองนฤมิตชัย

ธนาคารแห่งประเทศไทย (ธปท.) ได้ดำเนินนโยบายการเงินโดยใช้กรอบ “flexible inflation targeting” หรือ “กรอบเป้าหมายเงินเฟ้อแบบยืดหยุ่น” โดยมีพันธกิจที่ชัดเจนในการรักษาเสถียรภาพทางราคา นั่นคือมีเงินเฟ้อในระดับต่ำและไม่ผันผวน โดยพิจารณาถึงเสถียรภาพด้านอื่นๆ ด้วย ซึ่งกรอบนโยบายการเงินแบบนี้ได้รับความนิยมในธนาคารกลางทั่วโลก

แต่หลังวิกฤตอเศรษฐกิจโลก ปี 2008 แนวนโยบายการเงินของธนาคารกลางทั่วโลกรวมถึงประเทศไทยเริ่มให้ความสำคัญกับเรื่องเสถียรภาพทางการเงินมากขึ้น ทำให้น่าคิดว่า ความยืดหยุ่นและการมีเป้าหมายของนโยบายหลายๆ อย่าง ในขณะที่มีเครื่องมือจำกัด จะทำให้เกิดปัญหาในการสื่อสารเรื่องนโยบายการเงินหรือไม่ ผมขอชวนคุยเรื่องนี้หน่อยครับ

กรอบนโยบายการเงินแบบเป้าหมายเงินเฟ้อ เป็นกรอบนโยบายการเงินที่มีจุดมุ่งหมายเพื่อทำให้เงินเฟ้อ (ระยะปานกลาง) และการคาดการณ์เงินเฟ้ออยู่ในกรอบที่ประกาศไว้กับสาธารณชน เพื่อให้ตลาด นักธุรกิจ แรงงาน และสาธารณชน มีเครื่องยึดเหนี่ยว (anchor) ในการคาดการณ์เงินเฟ้อและค่าจ้าง เพื่อดูแลไม่ให้เงินเฟ้อ (หรือเงินฝืด) ติดหล่ม (inflation spiral) จนควบคุมไม่ได้ และดูแลมูลค่าของเงินสกุลท้องถิ่นนั้นๆ ให้มีเสถียรภาพ

กรอบนโยบายการเงินแบบนี้เป็นที่ยอมรับกันทั่วโลก และมีหลายประเทศนำมาใช้ หลังจากกรอบนโยบายการเงินแบบอื่นๆ ล้มเหลวในการควบคุมเงินเฟ้อและมูลค่าของค่าเงิน ยกตัวอย่างเช่น ประเทศไทยเคยใช้กรอบนโยบายการเงินแบบ “ตะกร้าเงิน” ที่ยึดเอามูลค่าของเงินบาทไว้กับค่าของสกุลเงินในตะกร้าเงิน จนกระทั่งถูกโจมตีเมื่อราคาพื้นฐานของเงินบาทออกห่างจากราคาค่าเงินบาทที่ตรึงไว้ หรือหลายประเทศในอดีตเคยใช้กรอบนโยบายการเงินที่เน้นควบคุมปริมาณเงิน แต่วิวัฒนาการทางการเงินและตลาดการเงินทำให้การใช้กรอบนโยบายการเงินแบบเดิมๆ ทำงานได้ค่อนข้างลำบาก

ปัจจุบัน ธนาคารกลางหลายแห่งทั่วโลก ใช้การดำเนินนโยบายการเงินที่ใช้ดอกเบี้ยนโยบายเป็นเครื่องมือหลัก (ส่วนใหญ่คืออัตราดอกเบี้ยระยะสั้น เช่น 1 วัน) และมีการตัดสินใจในรูปแบบคณะกรรมการ และมีการสื่อสารกับตลาดและสาธารณะ และมีการประกาศเป้าหมายของนโยบายไว้อย่างโปร่งใส (แม้ว่ามีการถกเถียงกันว่า ธนาคารกลางควรบอกทุกอย่างกับตลาดให้ชัดเจนเพื่อให้ตลาดคาดเดานโยบายได้ หรือควรจะ surprise ตลาด เพื่อให้นโยบายมีผลมากๆ)

หลายประเทศมี “เงินเฟ้อ” หรือ “ความมีเสถียรภาพของระดับราคา” เป็นเป้าหมายหลักของการดำเนินนโยบายการเงิน (เช่น Eurozone อังกฤษ และสวีเดน) ถ้าเงินเฟ้อมีแนวโน้มจะหลุดออกจากกรอบเป้าหมายที่ตั้งไว้ ตลาดก็พอจะคาดเดาได้ว่า ธนาคารกลางน่าจะมีการปรับขึ้น หรือ ลดดอกเบี้ยนโยบาย เพื่อให้เงินเฟ้อกลับเข้ามาอยู่ในกรอบ

ข้อดีของการดำเนินนโยบายแบบมีเป้าหมายหลักเช่นนี้คือ ตลาดและสาธารณชนพอจะคาดเดาได้ว่าจะเกิดอะไรขึ้นกับอัตราดอกเบี้ยนโยบายในอนาคต ซึ่งช่วยลดความผันผวนที่ไม่จำเป็นในตลาดการเงิน และในขณะเดียวกัน เป้าหมายที่ไม่ได้เข้มงวดนัก (เช่น เงินเฟ้อเฉลี่ย หรือ การคาดการณ์เงินเฟ้อ) ก็ช่วยให้ธนาคารกลางมีความคล่องตัวในระดับหนึ่ง โดยไม่ต้อง “เต้น” ปรับนโยบายไปกับการเปลี่ยนแปลงของตัวชี้วัดในระยะสั้น

ในบางประเทศก็มีการกำหนดเป้าหมายของการดำเนินนโยบายการเงินมากกว่าหนึ่งอย่าง ตัวอย่างเช่น ในสหรัฐอเมริกา เป้าหมายหลักของนโยบายการเงินคือ ความมีเสถียรภาพของระดับราคา และมีการจ้างงานเต็มที่ (maximum employment) ซึ่งในภาวะปกติ เป้าหมายทั้งสองอย่างน่าจะไปด้วยกัน ถ้าการจ้างงานมีเพิ่มขึ้น การว่างงานน้อยลง เงินเฟ้อคาดการณ์ก็น่าจะอยู่ในระดับสูงขึ้น การขึ้นดอกเบี้ยก็อาจจะเหมาะสมในสถานการณ์ดังกล่าว และถ้าเป็นช่วงที่การว่างงานก็น่าจะมีสูง เงินเฟ้อคาดการณ์ก็น่าจะอยู่ในระดับต่ำ ตลาดก็น่าจะคาดได้ไม่ยากว่าธนาคารกลางจะลดดอกเบี้ยนโยบาย

แต่ในบางสถานการณ์การมีเป้าหมายหลายอย่างก็อาจจะทำให้การคาดเดาเรื่องนโยบายการเงินไม่ง่ายนัก โดยเฉพาะกรณีที่เป้าหมายอาจขัดกัน เช่น ในกรณีที่เศรษฐกิจชะลอตัว แต่เงินเฟ้อสูง หรือที่เรียกว่า stagflation (เช่น ช่วงที่ราคาน้ำมันขึ้น) การขึ้นดอกเบี้ยอาจจะช่วยชะลอเงินเฟ้อได้ (หรือไม่ได้?) แต่ก็อาจจะซ้ำเติมเศรษฐกิจที่ชะลอตัวได้ ตลาดอาจต้องคิดหนักหน่อยว่า ธนาคารกลางจะให้น้ำหนักในเรื่องเงินเฟ้อที่เพิ่มขึ้นหรือเศรษฐกิจที่ชะลอตัวมากกว่ากัน

หรือในสถานการณ์ปัจจุบันในสหรัฐฯ ตลาดแรงงานฟื้นตัวค่อนข้างชัดเจน แต่เงินเฟ้อยังอยู่ในระดับต่ำ และเส้น Philips curve ที่เป็นความสัมพันธ์ระหว่างอัตราการว่างงานกับเงินเฟ้อเริ่มไม่ค่อยทำงาน ตลาดก็ต้องคาดเดาเช่นกันว่า ธนาคารกลางจะให้น้ำหนักกับสิ่งใดมากกว่ากัน ถ้ารีบขึ้นดอกเบี้ยก็อาจจะกระทบต่อการฟื้นตัวของเศรษฐกิจและเพิ่มความเสี่ยงจากภาวะเงินฝืดได้ ถ้าขึ้นดอกเบี้ยช้าไปเงินเฟ้ออาจกลับมาเป็นปัญหาก็ได้

ก่อนวิกฤติโลกปี 2008 มีข้อถกเถียงกันอย่างกว้างขวางว่า นโยบายการเงินควรพิจารณาตัวชี้วัดด้านเสถียรภาพทางการเงิน เช่น ราคาสินทรัพย์หรือการเพิ่มขึ้นของสินเชื่อหรือไม่ นักวิชาการบางคนที่เชื่อในกรอบนโยบายเงินเฟ้อบอกว่า ธนาคารกลางควรสนใจการเพิ่มขึ้นของราคาสินทรัพย์ก็ต่อเมื่อมันไปกระทบการคาดการณ์เงินเฟ้อเท่านั้น แม้แต่ท่านประธานเฟดอย่าง Alan Greenspan ยังเคยบอกไว้ว่า ฟองสบู่นั้นคาดการณ์และป้องกันได้ยาก การใช้นโยบายดอกเบี้ยไปจัดการกับฟองสบู่จะมีผลกระทบต่อเศรษฐกิจมากเกินไป นโยบายของธนาคารกลางควรจะเน้นไปที่การบรรเทาผลกระทบหลังฟองสบู่แตกมากกว่า

ตั้งแต่หลังวิกฤติเศรษฐกิจโลกปี 2008 ดูเหมือนจะเป็นที่ยอมรับกันมากขึ้นว่า เสถียรภาพทางการเงินเป็นเรื่องสำคัญ การยึดติดกับกรอบเงินเฟ้อเพียงอย่างเดียวอาจหมายถึงการลดดอกเบี้ยไปเรื่อยๆ จนทำให้เกิดปัญหากับเสถียรภาพทางการเงินได้ เช่น อาจก่อให้เกิดภาวะฟองสบู่ การสร้างหนี้ที่เร็ว และการประเมินความเสี่ยงต่ำเกินไป จนทำให้เกิดปัญหาต่อเสถียรภาพของระบบธนาคาร เสถียรภาพของเศรษฐกิจโดยรวม และเสถียรภาพของราคาได้ในที่สุด

และประสบการณ์จากวิกฤติครั้งนั้นทำให้คนส่วนใหญ่เห็นความสำคัญของเสถียรภาพทางการเงินกันมากขึ้น และธนาคารกลางทั่วโลกก็ให้ความสำคัญกับประเด็นเรื่องเสถียรภาพทางการเงินกับนโยบายการเงินมากขึ้น และมีงานวิจัยและบทปาถกฐาโดยธนาคารกลางและองค์กรระหว่างประเทศต่างๆ เช่น IMF, BIS, ECB, Bank of England ซึ่งก็ยังมีมุมมองที่ต่างกันไปบ้าง แต่ส่วนใหญ่จะให้ความเห็นตรงกันว่าเสถียรภาพด้านการเงินเกี่ยวพันกับเสถียรภาพของระบบเศรษฐกิจและราคา และนโยบายการเงินควรให้ความกับเสถียรภาพด้านการเงินด้วย

ในกรณีประเทศไทย ธปท. บอกไว้อย่างชัดเจนว่า การดำเนินนโยบายการเงินตามกรอบ “เป้าหมายเงินเฟ้อแบบยืดหยุ่น” ของ ธปท. นั้น “ไม่ได้ให้ความสำคัญกับการดูแลอัตราเงินเฟ้อเพียงอย่างเดียว แต่ ธปท. ยังให้ความสำคัญกับการดูแลการขยายตัวทางเศรษฐกิจ รวมทั้งเสถียรภาพด้านอื่นๆ เช่น ภาคธุรกิจ ภาคครัวเรือน ภาคสถาบันการเงิน และตลาดการเงินด้วย” แปลว่า แม้ว่าเป้าหมายของนโยบายการเงินที่เขียนไว้คือเงินเฟ้อ (เป้าหมายคือเงินเฟ้อทั่วไปที่ได้ตกลงไว้กับกระทรวงการคลังทุกปี ซึ่งถ้าทำไม่ได้ก็ต้องเขียนจดหมายอธิบายกระทรวงการคลังด้วย) แต่ ธปท. ก็ให้ความสำคัญกับเสถียรภาพด้านอื่นๆ อยู่แล้ว

ถ้าใครติดตามอ่านรายงานการประชุมคณะกรรมการนโยบายการเงิน (กนง.) จะพบว่า กนง. ให้ความสำคัญกับสี่ประเด็นใหญ่ คือ (1) เงินเฟ้อ (2) การเจริญเติบโตทางเศรษฐกิจ (3) ค่าเงิน และ (4) เสถียรภาพทางการเงิน และดูเหมือนว่า เสถียรภาพของระบบการเงินได้รับความสำคัญค่อนข้างมากในระยะหลังๆ

เป็นที่น่าสังเกตว่า ประเด็นเงินเฟ้อและการเจริญเติบโตทางเศรษฐกิจเป็นหัวข้อหลักในการประชุมมาตลอด เรื่องค่าเงินขึ้นมาประเด็นเป็นครั้งคราว (โดยเฉพาะช่วงที่ค่าเงินบาทแข็งค่าขึ้นมาก) และเรื่องเสถียรภาพทางการเงิน เพิ่งจะเข้ามาอยู่ในผลการประชุม กนง. ช่วงกลางปี 2557 และหลังจากนั้นก็ดูเหมือนว่าได้รับความสำคัญมากขึ้นเรื่อยๆ เช่น มีการพูดถึงพฤติกรรมแสวงหาผลตอบแทนที่สูงขึ้น (search for yield) จากภาวะดอกเบี้ยต่ำ ในการประชุมเกือบจะทุกครั้ง และดูเหมือนว่าเหตุผลด้านนี้อาจจะเอาชนะเหตุผลด้านอื่นๆ ในหลายกรณี

แต่เครื่องมือสำคัญของนโยบายการเงินคือเรื่องของดอกเบี้ยนโยบาย แปลว่า เรากำลังใช้อัตราดอกเบี้ย (เพียงอย่างเดียว?) ในการควบคุมเป้าหมายทางเศรษฐกิจถึงสี่เรื่องใหญ่หรือไม่

แม้ว่ามีการใช้นโยบายด้านอื่นๆ มาช่วยอยู่บ้าง เช่น การออกมาตรการกำกับดูแลสถาบันการเงิน (macroprudential policy) เพื่อชะลอการเพิ่มขึ้นสินเชื่อภาคครัวเรือน แต่นโยบายเหล่านี้ก็อาจจะไม่ได้มีผลกว้างเท่าดอกเบี้ย เพราะต้องยอมรับว่า ธปท. ไม่ได้กำกับสถาบันการเงินทุกแห่ง และสถาบันการเงินที่ ธปท. กำกับอยู่มีส่วนสำคัญลดลงเรื่อยๆ ในขณะที่สถาบันการเงินอย่างสหกรณ์ ธนาคารของรัฐ และสถาบันการเงินที่ไม่ใช่ธนาคาร มีความสำคัญมากขึ้น และความจำกัดของข้อมูลและอำนาจในการควบคุมอาจจะทำให้ ธปท. ไม่สามารถออกเครื่องมือหลายอย่างออกมาได้

การนำเรื่องเสถียรภาพทางการเงินเข้ามาเป็นปัจจัยสำคัญในการดำเนินนโยบายเป็นเรื่องที่ธนาคารกลางทั่วโลกให้ความสำคัญและเห็นพ้องกันว่ามีความสำคัญต่อการดูแลเสถียรภาพโดยรวมของเศรษฐกิจ (รวมถึงเสถียรภาพด้านราคาด้วย)

คงไม่เป็นปัญหาอะไร ถ้าผลของการตัดสินใจด้านนโยบายการเงินทำให้เราสามารถบรรลุเป้าหมายทั้งหมดได้พร้อมๆ กัน แต่บ่อยครั้งที่เป้าหมายเหล่านี้อาจจะขัดกันได้โดยไม่ได้ตั้งใจ ยกตัวอย่างเช่น ในช่วงที่การฟื้นตัวทางเศรษฐกิจยังมีความเสี่ยง เงินเฟ้ออยู่ในแดนติดลบ เงินบาทมีแนวโน้มแข็งค่าขึ้น ซึ่งการลดดอกเบี้ยอาจจะพอช่วยลดแรงกดดันเหล่านี้ได้ แต่ ธปท. อาจไม่อยากลดดอกเบี้ยเพราะกังวลเรื่องเสถียรภาพทางการเงิน

แม้แต่ธนาคารกลางสวีเดน (Swedish Riksbank) ซึ่งเรียกได้ว่าเป็นต้นแบบของ inflation targeting ลดดอกเบี้ยนโยบายจนติดลบเมื่อค่าเงินแข็งเมื่อเทียบกับเงินยูโรที่ใช้อัตราดอกเบี้ยนโยบายติดลบ และเงินเฟ้อเริ่มลดลงต่ำกว่าเป้าหมาย แต่ไม่นานมานี้ก็เริ่มส่งสัญญาณกังวลเรื่องปัญหาฟองสบู่ในตลาดอสังหาริมทรัพย์ จนตลาดคาดว่าคงจะขึ้นดอกเบี้ยในไม่ช้า และค่าเงินของสวีเดนแข็งค่าขึ้น ก็ถูกวิจารณ์ว่าเป็น “inflation target nutter” และอาจจะทำให้เกิดวิกฤติอีกรอบ?

ประเด็นที่ตามมาคือ เมื่อมีขัดกันของเป้าหมายของนโยบายการเงิน ตลาดอาจไม่ทราบว่าธนาคารกลางให้ความสำคัญอย่างไรกับเป้าหมายแต่ละอัน และ การ trade-off ระหว่างเป้าหมายแต่ละอันเป็นอย่างไร การสื่อสารเรื่องนี้จึงเป็นเรื่องสำคัญยิ่ง

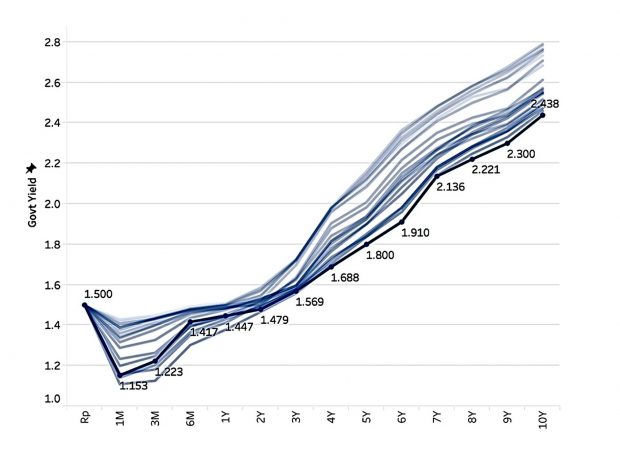

และในบางครั้ง ธปท. อาจใช้เครื่องมืออื่นจนอาจทำให้เกิดความสับสนในการสื่อสารเรื่องนโยบายการเงิน เช่น ระยะหลังที่ค่าเงินบาทมีแนวโน้มแข็งค่าขึ้น แต่ ธปท. ไม่อยากลดดอกเบี้ยนโยบาย จึงใช้มาตรการลดปริมาณการออกพันธบัตร ธปท. เพื่อลดเครื่องมือที่นักลงทุนต่างชาติใช้ในการเข้ามาถือเงินบาท ซึ่งทำให้อัตราดอกเบี้ยในตลาดปรับตัวลงอย่างมาก ในระยะหลังอัตราดอกเบี้ยระยะสั้นในตลาดต่ำกว่าอัตราดอกเบี้ยนโยบายถึง 0.40% (มากกว่าขนาดที่ กนง. ปรับลดดอกเบี้ยนโยบายแต่ละครั้งเสียอีก) จนมีคนตั้งคำถามเกี่ยวกับความสำคัญของอัตราดอกเบี้ยนโยบาย และส่งผลให้อัตราดอกเบี้ยระยะกลางปรับลดลงมาด้วย (อัตราดอกเบี้ยอายุสองปีก็ต่ำกว่าอัตราดอกเบี้ยนโยบาย) ซึ่งอาจมีผลต่อพฤติกรรม “search for yield” ที่ กนง. กังวลอยู่ด้วย

อัตราดอกเบี้ยระยะสั้นที่เคยอยู่ใกล้เคียงกับอัตราดอกเบี้ยนโยบาย ปรับลดลงค่อนข้างมากหลัง ธปท. ใช้มาตรการปรับลดการออกพันธบัตร ธปท.

ที่มา: ThaiBMA

จนอาจทำให้เริ่มมีการตั้งคำถามเกี่ยวกับแนวโน้มอัตราดอกเบี้ยนโยบาย เพราะในอดีต ภาวะเช่นนี้จะเกิดขึ้น ในกรณีที่ตลาดคาดว่า ธปท. จะลดอัตราดอกเบี้ยนโยบาย แต่ในรอบนี้ทั้งที่ ธปท. ส่งสัญญาณชัดมากว่าไม่อยากลดดอกเบี้ย แต่ก็มียังนักลงทุนคิดว่า ธปท. จะลดดอกเบี้ย และทำให้เกิดความกังวลว่า การใช้เครื่องมือนี้จึงอาจทำให้ ธปท. เสียช่องทางในการสื่อสารกับตลาดหรือไม่

อีกประเด็นที่น่าเป็นห่วงคือการตีความเรื่องความเสี่ยงของเป้าหมายนโยบายการเงิน เช่น ที่ผมเคยเล่าถึงก่อนหน้านี้ IMF เคยแนะนำให้ ธปท. ลดดอกเบี้ยเพราะกังวลเรื่องเงินเฟ้อต่ำ แต่ดูเหมือนว่า ธปท. จะไม่ค่อยแสดงความกังวลเรื่องนี้ เพราะเชื่อว่าเงินเฟ้อจะกลับสู่เป้าหมายได้ในไม่ช้า แต่ก็อาจจะเป็นอีกความเสี่ยงที่ต้องติดตามอย่างใกล้ชิด หรือกรณีที่ตัวเลขเศรษฐกิจกำลังดีขึ้นในขณะที่หลายฝ่ายยังบอกว่าไม่เห็นรู้สึก อาจทำให้ความเสี่ยงในการตีความสภาวะเศรษฐกิจมีมากขึ้น โดยเฉพาะที่ผ่านมา ธปท. ไม่ได้ปรับอัตราดอกเบี้ยนโยบายเลย

สรุปว่า ในปัจจุบัน ธนาคารกลางทั่วโลกให้ความสำคัญกับประเด็นเรื่องเสถียรภาพทางการเงินมากขึ้นเรื่อยๆ เพราะเราเห็นความสำคัญของผลกระทบจากภาคการเงินที่มีมากขึ้น แต่ประเด็นที่อาจตามมา เมื่อกรอบนโยบายการเงินมีความยืดหยุ่นมากขึ้น และ เป้าหมายนโยบายการเงินมีเพิ่มมากขึ้น การสื่อสารด้านนโยบายมีความสำคัญเพิ่มมากขึ้น โดยเฉพาะอย่างยิ่งในภาวะที่ผลของนโยบายการเงินต่อเป้าหมายของนโยบายการเงินอาจจะขัดกันได้ และความยืดหยุ่นที่มากเกินไปของกรอบนโยบายการเงินอาจสร้างความสับสนให้กับตลาดได้