เมื่อวันที่ 22 กุมภาพันธ์ 2560 นายชัยยุทธ คำคุณ รองอธิบดีกรมศุลกากร ในฐานะโฆษกกรมศุลกากร ชี้แจงกรณีผู้บริหารของบริษัท เบสท์ริน กรุ๊ป จำกัด ให้สัมภาษณ์สื่อมวลชนเกี่ยวกับการปฏิบัติหน้าที่ของเจ้าหน้าที่ศุลกากร อาจไม่เป็นไปตามระเบียบข้อบังคับของข้อตกลงเขตการค้าเสรีอาเซียน (ATIGA) โดยนายชัยยุทธ กล่าวว่า หลังจากการให้สัมภาษณ์ของผู้บริหารบริษัทเบสท์รินกรุ๊ป และที่ปรึกษากฎหมายของบริษัทเบสท์รินฯซึ่งเป็นอดีตเจ้าหน้าที่ศุลกากรมาตรวจสอบ พบว่าข้อมูลที่นำเสนอบางส่วนมีความคลาดเคลื่อนหลายประเด็นดังนี้

ประเด็นแรกที่ว่า กรมศุลกากรมีแต่ข้อสงสัย ยังไม่มีพยานหลักฐาน ยืนยันว่ารถเมล์เอ็นจีวีมีถิ่นกำเนิดประเทศจีน นายชัยยุทธ์กล่าวถึงประเด็นนี้ว่ากรมศุลกากรมีพยานหลักฐานเพียงพอที่สามารถดำเนินคดีกับบริษัท ซุปเปอร์ซาร่า จำกัด กระทำความผิดฐานสำแดงหนังสือรับรองถิ่นกำเนิดสินค้าเป็นเท็จ ตามมาตรา 27และมาตรา 99 แห่งพ.ร.บ.ศุลกากร พ.ศ. 2469 โดยจำแนกตามใบขนสินค้ามีทั้งหมด 5 คดี ได้แก่ ลอต 1 คัน,99 คัน, 146 คัน,145 คันและ 98 คัน สินค้าดังกล่าวไม่ได้มีถิ่นกำเนิดประเทศมาเลเซีย ตามขั้นตอนของการ “สั่งคดี” หลังจากเจ้าหน้าที่ศุลกากรสรุปสำนวนคดี ทางสำนักงานศุลกากรท่าเรือแหลมฉบังก็จะทำหนังสือแจ้งบริษัท ซุปเปอร์ซาร่า จำกัด เพื่อให้รับทราบความผิด หากผู้นำเข้าไม่เห็นด้วย และไม่ขอระงับคดีในชั้นของกรมศุลกากร ฝ่ายนิติกรของกรมศุลกากรก็จะนำสำนวนคดีส่งให้พนักงานสอบสวนและอัยการ ดำเนินคดีในชั้นศาล ล่าสุดกรมศุลกากร “สั่งคดี” แล้ว 1 คัน ซึ่งบริษัทซุปเปอร์ซาร่า ตอบปฏิเสธความผิดทุกข้อกล่าวหา กรมศุลกากรจะทำจดหมายแจ้งบริษัท ซุปเปอร์ซาร่า อีกครั้ง หากบริษัทซุปเปอร์ซาร่า ยืนยันไม่แสดงความประสงค์ขอระงับคดี ก็ต้องส่งเรื่องพนักงานสอบสวนดำเนินคดีในชั้นศาลต่อไป หากกรณีที่ศาลตัดสินว่าผู้นำเข้ากระทำความผิดจริงมีโทษปรับ 4 เท่าของค่าอากรส่วนที่ขาด

ส่วนลอต 99 คัน นิติกร สำนักงานศุลกากรท่าเรือแหลมฉบัง กำลังเรียกบริษัทมารับทราบข้อกล่าวหาและเปิดโอกาสให้ผู้นำเข้ามาชี้แจง จากนั้นนิติกรจะประมวลผลข้อมูลทั้งในส่วนของกรมศุลกากรและผู้นำเข้า ก่อนพิจารณา “สั่งคดี” ต่อไป

ประเด็นที่ 2 กรณีผู้นำเข้า ระบุว่ากรมศุลกากรไม่มีอำนาจปฏิเสธหนังสือรับรองถิ่นกำเนิดสินค้า (Form D) มาเลเซีย หากปฏิเสธ ต้องปฏิบัติตามภาคผนวก 1ว่าด้วยการออกหนังสือรับรองถิ่นกำเนิดสินค้า (Rule Of Origin) โดยกรมศุลกากรต้องส่งหลักฐานให้หน่วยงานที่ออก Form D ตรวจสอบก่อน และเดินทางไปตรวจสถานที่ผลิต

นายชัยยุทธ กล่าวว่า ประเด็นนี้ผู้นำเข้ามีความเข้าใจที่คลาดเคลื่อน ปัจจุบันกรมศุลกากรอาเซียน ไม่ได้ใช้ข้อตกลงในภาคผนวก 1 มานานแล้ว ข้อตกลงดังกล่าวมีผลบังคับใช้ในช่วงแรกที่มีการจัดตั้งเขตการค้าเสรีอาเซียน ต่อมาเมื่อปี 2553 ประเทศสมาชิกอาเซียน 10 ประเทศ ได้ลงนามในข้อตกลงใหม่ที่ชื่อว่า “Asian Trade In Goods Agreement” ภายใต้ข้อตกลงดังกล่าวได้กำหนดระเบียบที่เกี่ยวข้องกับหนังสือรับรองถิ่นกำเนิดสินค้ากำหนดไว้ในบทที่ 3 และรายละเอียดถูกกำหนดไว้ในภาคผนวกที่ 8 (ANNEX 8) ซึ่งมีกฎอยู่หลายข้อที่สำคัญดังนี้

เริ่มจากกฎข้อที่ 6 ระบุว่า หน่วยงานที่ออก Form D นั้น ต้องทำหน้าที่ตรวจสอบการออก Form D ให้ดีที่สุดตามความสามารถของหน่วยงานนั้น ความหมายคือ หน่วยงานที่ออกหนังสือรับรองถิ่นกำเนิดสินค้า ไม่สามารถตรวจสอบรายละเอียดของสินค้าตามที่ผู้ส่งออกแจ้งมาได้ทั้งหมด กฎข้อนี้ จึงระบุให้หน่วยงานดังกล่าวทำหน้าที่ให้ดีที่สุด ดังนั้น Form D ที่ออกให้ผู้ส่งออก ไม่ได้รับรองผลความถูกต้องเต็ม 100%

ประเด็นที่ 3 มีความเข้าใจผิดในเรื่องการปฏิเสธ Form D ผู้บริหารของบริษัท เบสท์รินฯ ให้สัมภาษณ์ว่า “กรมศุลกากรต้องทำหนังสือสอบถามหน่วยงานที่ออก Form D ก่อน ที่จะปฏิเสธ Form D (ไม่ให้สิทธิยกเว้นภาษีนำเข้า)”

นายชัยยุทธ ชี้แจ้งว่า ประเด็นนี้อยู่ในกฎข้อที่ 18 เรื่องการตรวจสอบย้อนหลัง โดยกรมศุลกากรของประเทศที่นำเข้า อาจจะขอให้หน่วยงานที่ออก Form D ช่วยตรวจสอบ เฉพาะกรณีกรมศุลกากรตรวจปล่อยสินค้าไปแล้ว และมีข้อข้อสงสัยเกิดขึ้นมาภายหลัง หากเป็นกรณีนี้กรมศุลกากรจะยังไม่ปฏิเสธ Form D ต้องขอให้ประเทศส่งออกตรวจสอบก่อน

แต่ภายใต้ข้อตกลง “Asian Trade In Goods Agreement” มีกฎข้อที่ 13 ซึ่งผู้นำเข้ายังไม่เคยพูดถึง คือ กฎข้อที่ 13 ข้อ 2 ระบุว่า “ให้อำนาจศุลกากรของประเทศนำเข้ามีสิทธิปฏิเสธ ไม่รับ Form D ที่ผู้ประกอบการสำแดงต่อเจ้าหน้าที่ได้” ดังนั้น กรมศุลกากรจึงมีอำนาจปฏิเสธการนำ Form D มายื่นขอใช้สิทธิยกเว้นภาษีนำเข้า ตามข้อเท็จจริงที่กรมศุลกากรตรวจสอบพบว่า สินค้าดังกล่าวไม่ได้มีถิ่นกำเนิดประเทศมาเลเซีย แต่มีต้นทางที่จีน อำนาจในการปฏิเสธ ไม่ใช่อำนาจของประเทศมาเลเซีย

นายชัยยุทธ กล่าวต่อว่า ภายหลังเจ้าหน้าที่ศุลกากรปฏิเสธ Form D ทำเครื่องหมายลงในช่อง “ไม่อนุญาตให้ใช้สิทธิ” จากนั้นกรมศุลกากรต้องดำเนินการตามกฎข้อที่ 18โดยการส่ง Form D และหลักฐานไปให้ประเทศมาเลเซียตรวจสอบ หากหน่วยงานที่ออก Form D ไม่เห็นด้วย ต้องส่งหลักฐานยืนยันมาที่กรมศุลกากรไทยว่าเป็นสินค้าที่ใช้วัตถุดิบและผลิตในมาเลเซียมีสัดส่วนเกิน 40% หรือไม่ และหลักจากได้รับข้อมูล หลักฐานจากทางมาเลเซียแล้ว กรมศุลกากรก็ต้องพิจารณาข้อมูลหลักฐานที่ทางมาเลเซียส่งมาสามารถหักล้างข้อเท็จจริงที่กรมศุลกากรตรวจพบได้หรือไม่

ประเด็นที่ 4 กรณีการปฏิเสธสิทธิ์ยกเว้นภาษีนำเข้า ต้องทำหนังสือไปถึงสำนักเลขาธิการอาเซียน นายชัยยุทธ กล่าวว่า ประเด็นนี้ ผมตรวจสอบกฎที่เกี่ยวข้องกับ Rule Of Origin ไม่พบว่ามีระเบียบใด ต้องยื่นหนังสือถึงเลขาธิการอาเซียน เพื่อปฏิเสธสิทธิดังกล่าว เพราะการปฏิเสธ Form D เป็นไปตามกฎข้อที่ 13

“สรุปกรมศุลกากรมีสิทธิ์ที่จะปฏิเสธ และไม่มีประเด็นไหนที่กระทบความสัมพันธ์ระหว่างไทบกับมาเลเซีย ผมไม่เคยกล่าวหาหน่วยงานที่ออกใบอนุญาตของประเทศมาเลเซีย บกพร่องต่อหน้าที่ เนื่องจากในกฎระเบียบไม่ได้ ระบุว่าจะต้องตรวจสอบอย่างละเอียด ก่อนการรับรองความถูกต้อง แต่ในกฎข้อ 6 ระบุว่าหน่วยงานที่ออก Form D ต้องทำให้ดีที่สุดตามความสามารถของหน่วยงานที่ออก และกรมศุลกากร ก็ไม่เคยบอกว่า Form D ที่ประเทศมาเลเซียออกให้ผู้นำเข้ามายื่นกับกรมศุลกากรเป็นของปลอม ยืนยันว่า เอกสารที่ผู้นำเข้ายื่นกับกรมศุลกากรเป็นเอกสารจริง แต่ประเด็นที่กรมศุลกากร ตรวจสอบพบ คือ สินค้าที่นำเข้ามา ไม่ใช่สินค้าที่มีถิ่นกำเนิดประเทศมาเลเซีย” นายชัยยุทธ กล่าว

ประเด็นสุดท้าย รถเมล์เอ็นจีวี 99 คัน ที่จอดอยู่ที่แหลมฉบัง ตามประมวลระเบียบปฏิบัติของกรมศุลกากร ไม่จำเป็นต้องวางประกันค่าปรับก็ได้ นายชัยยุทธ ชี้แจงว่า ตามประมวลระเบียบปฏิบัติข้อ 3.2.5 กรณีไม่ต้องวางค่าปรับนั้น ต้องเป็นกรณีที่รายการข้อมูลในใบขนสินค้าขาเข้า,เอกสารประกอบและต้นฉบับหนังสือรับรองถิ่นกำเนิดสินค้า มีข้อความไม่ตรงกัน หากผู้นำเข้าสำแดงรายละเอียดภายในเอกสารไม่ตรงกัน กรณีนี้ไม่ต้องวางเงินประกันค่าปรับได้ แต่เป็นประเด็นที่กรมศุลกากรตั้งเป็นข้อกล่าวหานั้นคือการนำเข้าสินค้าไม่ตรงกับเอกสารที่สำแดง นี่คือเหตุผลที่ว่าทำไมกรมศุลกากรไม่ใช้ประมวลระเบียบปฏิบัติ ข้อ 3.2.5 มาบังคับใช้ และที่สำคัญ สินค้านั้นต้องไม่มีข้อสงสัยเกี่ยวกับการฉ้อฉล จึงมาขอไม่วางเงินประกันค่าปรับได้

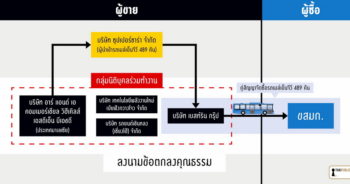

ด้านนายสุระชัย เอี่ยมวชิรสกุล ผู้อำนวยการ องค์การขนส่งมวลชนกรุงเทพ (ขสมก.) กล่าวว่าที่ประชุมคณะกรรมการบริหาร รับทราบความคืบหน้าของโครงการจัดซื้อรถเมล์เอ็นจีวี 489 คัน ตามที่เจ้าหน้าที่ขสมก.นำเสนอ ขณะนี้ขสมก.ยังไม่ได้ส่งหนังสือแจ้งบอกเลิกสัญญาไปยังบริษัท เบสท์ริน กรุ๊ป จำกัด ทางคณะกรรมการบริหารแนะนำให้รอผลการพิสูจน์จากกรมศุลกากร เรื่องถิ่นกำเนิดของสินค้าว่ารถเมล์เอ็นจีวีมีถิ่นกำเนิดจากมาเลเซียหรือจีน คาดว่าจะใช้เวลาอีกประมาณ 1 เดือน เมื่อวันที่ 2 กุมภาพันธ์ 2560 ตนได้ทำหนังสือถึงกรมศุลกากร ขอให้ส่งหลักฐานยืนยันรถเมล์เอ็นจีวีที่กำลังจะนำมาส่งมอบให้ขสมก.เป็นรถผลิตที่จีน แต่ก็ยังไม่ได้รับหนังสือตอบกลับจากกรมศุลกากร

ข่าวหรือบทความที่เกี่ยวข้อง