/jkp

ก่อนปี 2554 การขนส่งน้ำมันเชื้อเพลิงจากประเทศไทยไปใช้ที่แท่นขุดเจาะน้ำมันซึ่งอยู่ห่างจากชายฝั่ง 12 ไมล์ทะเล ต้องปฏิบัติพิธีการศุลกากรในรูปแบบการค้าชายฝั่ง และต้องเสียภาษีสรรพสามิต ภาษีมหาดไทย เงินกองทุนน้ำมันเชื้อเพลิง และเงินกองทุนเพื่อส่งเสริมการอนุรักษ์พลังงาน แต่หลังจากกรมศุลกากรตีความว่าการขนส่งน้ำมันไปใช้ที่แท่นขุดเจาะถือเป็นการส่งออก บริษัท เชฟรอน (ไทย) จำกัด มายื่นคำร้องต่ออธิบดีกรมสรรพสามิต เพื่อขอยกเว้นภาษีน้ำมัน ตามมาตรา 100 แห่ง พ.ร.บ.ภาษีสรรพสามิต พ.ศ. 2527

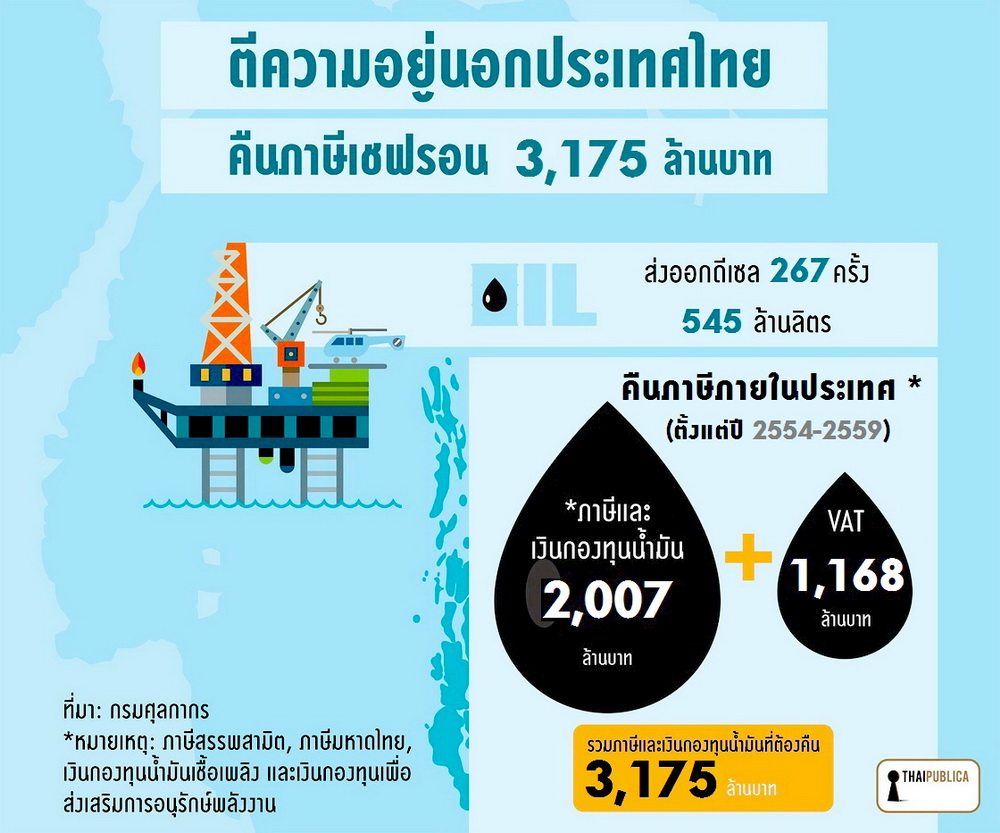

แต่ที่น่าสนใจ คือ ในรายงานผลที่ประชุม 7 ฝ่าย มีนายประภาศ คงเอียด รองปลัดกระทรวงการคลัง เป็นประธาน เมื่อวันที่ 16 กันยายน 2559 ระหว่างการประชุม นายอนันต์ ศรีประเสริฐ ผู้อำนวยการส่วนบริการ ด่านศุลกากรมาบตาพุด กรมศุลกากร ได้ให้ข้อมูลต่อที่ประชุมว่า “จากผลของการตีความการขนส่งน้ำมันไปแท่นขุดเจาะถือเป็นการส่งออก นอกจากบริษัทเชฟรอนฯ ได้รับยกเว้นภาษีน้ำมันแล้ว ยังได้รับยกเว้นการนำส่งเงินกองทุนน้ำมันฯ ด้วย นับตั้งแต่ปี 2554-2559 คาดว่าจะทำให้การจัดเก็บรายได้ของรัฐลดลงประมาณ 3,175 ล้านบาท ประกอบด้วยภาษีสรรพสามิตและเงินกองทุนน้ำมันฯ 2,0007 ล้านบาท และภาษีมูลค่าเพิ่ม (VAT) อีก 1,168 ล้านบาท”

นอกจากนี้ นางจิตรา ณีศะนันนท์ นักตรวจสอบภาษีชำนาญการพิเศษ กรมสรรพากร ชี้แจงต่อที่ประชุม 7 ฝ่ายว่า “กรณีของบริษัทเชฟรอนฯ ต้องถือเป็นการนำเข้า เนื่องจากบริษัทเชฟรอนฯ ยังคงเสียภาษีมูลค่าเพิ่ม (VAT) อยู่ แต่ฐาน VAT อาจจะไม่ตรง เนื่องจากตอนที่มีการซื้อเข้ามาเป็นราคาที่ยังไม่รวมภาษีสรรพสามิตกับภาษีกองทุน ซึ่งมีแต่ราคาขาย จึงเป็น VAT ที่แจ้งไว้เป็นจำนวนต่ำ ดังนั้น กรณีบริษัทเชฟรอนฯ ซื้อน้ำมันจากโรงกลั่นในราชอาณาจักรไปส่งที่แท่นขุดเจาะต้องถือเป็นการขายในราชอาณาจักร แต่เนื่องจากได้รับยกเว้นภาษีสรรพสามิตและเงินนำส่งกองทุนน้ำมัน จึงทำให้ฐานภาษี VAT หายไป”

นายสุพจน์ ศักดิ์พิบูลย์จิตต์ ผู้อำนวยการสำนักกฎหมาย กรมสรรพสามิต ชี้แจงว่า กฎหมายสรรพสามิตไม่ได้กำหนดนิยามคำว่า “ราชอาณาจักร” ดังนั้น ตามหลักการจัดเก็บภาษีจึงต้องถือตามกรมศุลกากรเป็นหลัก เมื่อกรมศุลกากรมีความเห็นกรณีนี้ถือเป็นการนำเข้า-ส่งออก ประกอบกับกรมสรรพสามิตเคยทำหนังสือตอบข้อหารือบริษัทเชฟรอนฯ กรณีดังกล่าวถือเป็นการส่งออก จึงยกเว้นภาษีไปบางส่วนแล้วกว่า 1,000 ล้านบาท แต่หลังเกิดประเด็นข้อพิพาทระหว่างกรมศุลกากรกับบริษัท เชฟรอนฯ ในกรณีการตีความ กรมสรรพสามิตจึงชะลอการจ่ายเงินแก่บริษัทเชฟรอนฯ ประมาณ 1,200 ล้านบาท

วันที่ 30 กันยายน 2559 สำนักงานการตรวจเงินแผ่นดิน (สตง.) ทำหนังสือด่วนที่สุดส่งถึงนายอภิศักดิ์ ตันติวรวงศ์ รัฐมนตรีว่าการกระทรวงการคลัง โดย สตง. มีความเห็นสอดคล้องกับที่ประชุม 3 ฝ่ายว่า การส่งน้ำมันไปใช้ที่แท่นขุดเจาะไม่ถือเป็นส่งออก ถึงแม้ พ.ร.บ.ศุลกากร พ.ศ. 2469 จะไม่ได้กำหนดนิยามคำว่า “ราชอาณาจักร” เอาไว้ แต่ในประมวลรัษฎากร มาตรา 2 กำหนดนิยามคำว่า “ราชอาณาจักร” ให้รวมถึงเขตไหล่ทวีป รวมทั้งศาลฎีกาก็เคยมีคำพิพากษาที่ 2899/2557 หากไม่ตีความเป็นการขายในประเทศจะทำให้การจัดเก็บภาษีเกิดความลักลั่น กล่าวคือ กรณีภาษีมูลค่าเพิ่มต้องเสีย แต่ภาษีสรรพสามิตได้รับการยกเว้น ทั้งๆ ที่เป็นภาษีที่เก็บจากการบริโภคเหมือนกัน จึงขอให้รัฐมนตรีว่าการกระทรวงการคลังสั่งการกรมสรรพากรและกรมสรรพสามิต เรียกเงินค่าภาษีพร้อมเบี้ยปรับและเงินเพิ่มจากบริษัทเชฟรอนฯ รวมทั้งแต่งตั้งคณะกรรมการสอบสวนเจ้าหน้าที่ที่เกี่ยวข้องด้วย

ผู้สื่อข่าวได้สอบถามนายประสงค์ พูนธเนศ อธิบดีกรมสรรพากร ทั้งกรณีที่มีผู้บริหารกรมสรรพากรไปให้ข้อมูลต่อที่ประชุม 7 ฝ่ายว่าบริษัทเชฟรอนฯ เสีย VAT ไม่ครบ และกรณี สตง. มีหนังสือถึงรัฐมนตรีว่าการกระทรวงการคลัง ให้เรียกค่าภาษีพร้อมเบี้ยปรับและเงินเพิ่มจากบริษัทเชฟรอนฯ

นายประสงค์เปิดเผยว่า “กรณีเจ้าหน้าที่สรรพากรไปให้ข้อมูลต่อที่ประชุม 7 ฝ่ายเป็นอย่างไร ผมไม่ทราบ เพราะยังไม่ได้รับรายงานจากเจ้าหน้าที่ แต่การดำเนินการของกรมสรรพากรในขณะนี้ หลังจากผมได้รับหนังสือจากกระทรวงการคลัง กรณี สตง. มีคำสั่งให้กรมสรรพากรและกรมสรรพสามิต เรียกเงินค่าภาษีคืนจากบริษัทเชฟรอนฯ ซึ่งผมได้ลงนามในหนังสือฉบับนี้ส่งถึงนายสมพงษ์ ตัณฑพาทย์ ที่ปรึกษาด้านยุทธศาสตร์การจัดเก็บภาษี เพื่อสั่งการให้สายงานที่เกี่ยวข้องดำเนินการจัดเก็บภาษีบริษัทเชฟรอนฯ ให้ถูกต้องครบถ้วน แต่เนื่องจากกระทรวงการคลังได้มอบหมายให้กรมศุลกากรทำหนังสือไปสอบถามสำนักงานคณะกรรมการกฤษฎีกาอีกครั้งว่า กรณีบริษัทเชฟรอนฯ ส่งน้ำมันไปใช้ที่แท่นขุดเจาะ ถือเป็นขายในประเทศหรือเป็นการส่งออก ดังนั้น เพื่อให้เกิดความชัดเจน คงต้องรอผลการวินิจฉัยของสำนักงานคณะกรรมการกฤษฎีกาก่อน เชื่อว่าคงใช้เวลาในการวินิจฉัยไม่นาน”

ผู้สื่อข่าวถามว่า ปี 2554 ช่วงที่นายประสงค์ดำรงตำแหน่งอธิบดีกรมศุลกากร ได้มอบหมายนายวิศาล วุฒิศักดิ์ศิลป์ ที่ปรึกษาด้านพัฒนาระบบควบคุมทางศุลกากร ปฏิบัติราชการแทนอธิบดีกรมศุลกากร โดยทำหนังสือตอบข้อหารือบริษัทเชฟรอนฯ ว่า กรณีดังกล่าว ถือเป็นการส่งออก จะชี้แจงต่อคณะกรรมการสอบข้อเท็จจริงของกระทรวงการคลังอย่างไร

นายประสงค์ตอบว่า “ประเด็นนี้ผมมีคำตอบอยู่ในใจแล้ว แต่ยังไม่อยากเปิดเผยตอนนี้ แต่ถ้ามาพาดพิงถึงผม ก็พร้อมจะชี้แจง”

[scribd id=332407674 key=key-9hR8Z00gOJKwrbgMkt70 mode=scroll]ข่าวหรือบทความที่เกี่ยวข้อง