ภายหลังการเปิดตัวระบบการชำระเงินใหม่ของประเทศ “พร้อมเพย์” ซึ่งเป็นการใช้ “เลขมือถือ” และ “เลขบัตรประจำตัวประชาชน” มาเชื่อมโยงกับ “บัญชีธนาคาร” เพื่อให้สามารถ “รับโอนเงิน” จากเดิมที่ใช้ได้เพียง “เลขบัญชี” เท่านั้น ขณะที่ธุรกรรมโอนเงินออกจากบัญชียังคงใช้ช่องทางเดิม ไม่ว่าจะผ่าน ATM, สาขา, mobile banking, internet banking ซึ่งจะต้องมีระบบแสดงชื่อผู้รับโอน มีการยืนยันการโอนด้วยรหัสผ่านอีกครั้ง แต่หากโอนเงินผ่าน “พร้อมเพย์” ค่าธรรมเนียมการโอนจะต่ำกว่าการโอนเงินในรูปแบบปกติ

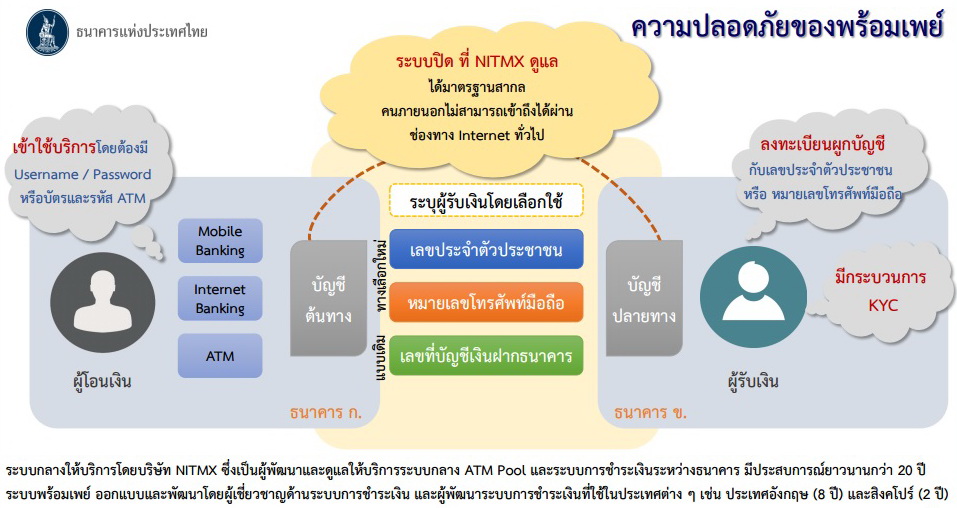

ขณะที่ความปลอดภัย ดร.อนุชิต อนุชิตานุกูลที่ปรึกษาคณะทำงานพัฒนาระบบ e-Payment เคยกล่าวว่า หลักการของพร้อมเพย์เป็นเพียงการ “จองชื่อ” ใหม่สำหรับทำธุรกรรมจากเดิมที่ต้องใช้เลขบัญชีเท่านั้น ซึ่งจดจำยากกว่า โดยไม่เกี่ยวข้องกับข้อมูลส่วนบุคคลในมือถือหรือบัตรประชาชนแต่อย่างใด ขณะที่ตัวระบบภายในและความปลอดภัยของการโอนเงินยังคงเป็น “ระบบปิด” ภายในธนาคารเหมือนกับที่เคยเป็นมาและไม่สามารถเจาะเข้ามาจากเครือข่ายอินเทอร์เน็ต เนื่องจากตัวระบบไม่มีการเชื่อมต่อใดๆ กับเครือข่ายอินเทอร์เน็ต

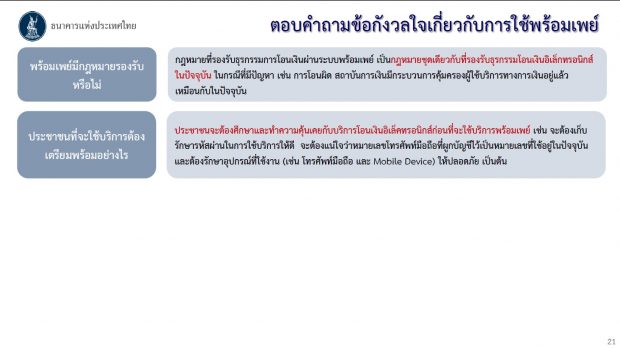

หากจะเจาะเข้ามาต้องเจาะผ่านหน้าธนาคารหรือต้องอาศัยความผิดพลาดจากมนุษย์ ซึ่งอาจจะเกิดจากผู้ใช้บริการหรือพนักงาน โดยส่วนของพนักงาน ธนาคารจะมีระบบตรวจสอบภายในให้สามารถตรวจสอบป้องกันการโกงได้ แต่ในส่วนของผู้ใช้บริการจะต้องมีความระมัดระวัง เช่น การตั้งรหัส การเก็บรักษารหัส เป็นต้น (คลิกที่ภาพเพื่อขยาย)

ล่าสุด เมื่อวันที่ 12 กรกฎาคม 2559 นางฤชุกร สิริโยธิน ผู้ช่วยผู้ว่าการ สายนโยบายสถาบันการเงิน ธนาคารแห่งประเทศไทย (ธปท.) ชี้แจงความกังวลของประชาชนที่มีต่อระบบพร้อมเพย์ว่า ระบบพร้อมเพย์เป็นบริการทางเลือกใหม่ให้ประชาชน ธุรกิจ และหน่วยงานต่างๆ ใช้ในการรับเงินและโอนเงิน เพิ่มเติมจากการรับโอนเงินแบบเดิม โดยจะจ่ายค่าบริการที่ถูกลง

ขั้นตอนการลงทะเบียนและใช้งาน “พร้อมเพย์”

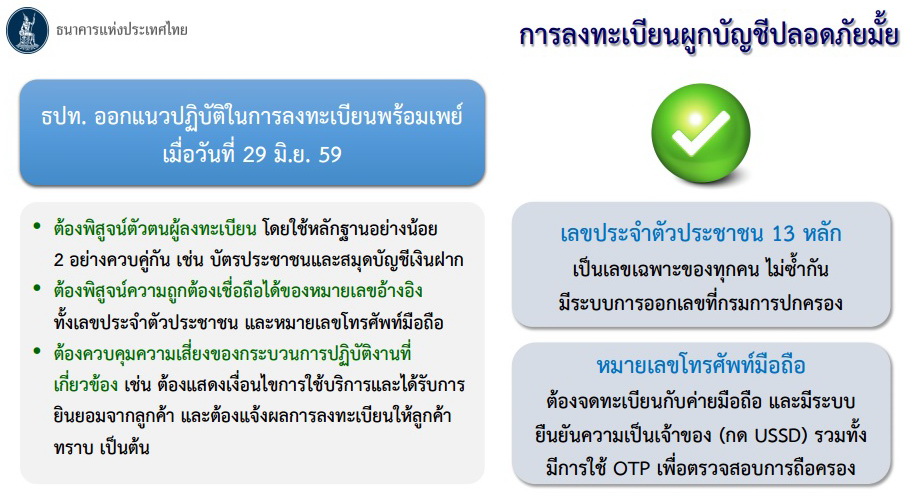

ในประเด็นความปลอดภัย นางฤชุกรกล่าวว่าธนาคารพาณิชย์ได้เตรียมความพร้อมในการให้บริการพร้อมเพย์เป็นอย่างดีแล้ว แต่ในส่วนการใช้งานของประชาชนอาจจะยังมีช่องว่าง ซึ่งควรมีความระมัดระวังเพิ่มเติมด้วย เช่น การตั้งรหัสไม่ควรง่ายเกินไป, ไม่บอกรหัสกับผู้อื่นหรือเขียนเอาไว้ในที่เปิดเผย, ควรระมัดระวังรักษาอุปกรณ์ เช่น โทรศัพท์มือถือ หรืออุปกรณ์เคลื่อนที่ต่างๆ ที่ใช้เชื่อมต่อทำธุรกรรมเกี่ยวกับระบบพร้อมเพย์เป็นอย่างดี เพื่อไม่ให้ผู้อื่นเอาไปใช้งาน เช่นเดียวกับการดูแลบัตรเครดิตหรือบัตรเอทีเอ็ม และผู้โอนเงินควรเรียนรู้ ศึกษา วิธีการใช้งานอย่างปลอดภัย เช่น การตรวจสอบข้อมูลให้ถูกต้องก่อนการยืนยันการโอนเงิน หรือการดัดแปลงมือถือต่างๆ หากความเสียหายที่เกิดขึ้นเกิดจากความประมาทของผู้ใช้บริการ ธนาคารพาณิชย์อาจจะไม่รับผิดชอบความเสียหายได้(คลิกที่ภาพเพื่อขยาย)

ขณะที่ประเด็นเรื่องของความเป็นส่วนตัว สถาบันการเงินอยู่ภายใต้การกำกับของพระราชบัญญัติธุรกิจสถาบันการเงิน พ.ศ. 2551 มาตรา 154 “ผู้ใดล่วงรู้กิจการของสถาบันการเงินใดเนื่องจากการปฏิบัติตามอำนาจหน้าที่ที่กำหนดในกฎหมายหรือเนื่องจากการปฏิบัติหน้าที่ในการช่วยเหลือผู้ที่ปฏิบัติตามอำนาจหน้าที่ที่กำหนดในกฎหมาย อันเป็นกิจการที่ตามปกติวิสัยจะพึงสงวนไว้ไม่เปิดเผย ถ้าผู้นั้นนำไปเปิดเผยแก่บุคคลอื่น ต้องระวางโทษจำคุกไม่เกินหนึ่งปี หรือปรับไม่เกินหนึ่งแสนบาท หรือทั้งจำทั้งปรับ” โดยที่ผ่านมา ธปท. ระบุว่ายังไม่เคยเกิดกรณีดังกล่าว แต่หากมีสามารถร้องเรียนมาที่ ธปท. ได้

ขณะที่ประเด็นว่าบัตรประชาชนซ้ำกัน นางฤชุกรกล่าวว่าไม่มีทางเป็นไปได้ เพราะระบบการออกเลขที่บัตรของกระทรวงมหาดไทยถูกกำหนดให้ซ้ำกันไม่ได้ แต่ในกรณีของนิติบุคคลกับบุคคลธรรมดาอาจจะมีซ้ำอยู่ ซึ่งต้องจัดการในระยะต่อไป แต่เบื้องต้นระบบพร้อมเพย์จะเปิดสำหรับการโอนเงินระหว่างบุคคลธรรมดาก่อน

ทั้งนี้ เบื้องต้นมีผู้มาลงทะเบียนล่วงหน้าจำนวน 9.7 ล้ายรายแล้ว ประกอบด้วย บัตรประชาชน 8.1 ล้านราย และมือถืออีก 1.6 ล้านราย โดยจำนวนที่แน่นอนต้องรอให้ระบบกลางเปิดในวันที่ 15 กรกฎาคม 2559 ก่อน เนื่องจากอาจจะมีการลงทะเบียนซ้ำ 1 ไอดีมากกว่า 1 บัญชีต่างธนาคารกัน แต่เบื้องต้นแต่ละธนาคารสามารถตรวจสอบไม่ให้ซ้ำกันได้

อ่านรายละเอียดการชี้แจง “พร้อมเพย์” ของธปท.

ข่าวหรือบทความที่เกี่ยวข้อง