เมื่อวันที่ 15 มิถุนายน 2559 นางทองอุไร ลิ้มปิติ รองผู้ว่าการ ด้านเสถียรภาพสถาบันการเงิน ธนาคารแห่งประเทศไทย (ธปท.) กล่าวในงานแถลงเปิดตัวบริการโอนเงินและรับโอนเงินแบบใหม่ “พร้อมเพย์–PromptPay” ซึ่งเป็นชื่อใหม่ของ “Any ID” หนึ่งในโครงการหลักที่รัฐบาลพยายามผลักดันภายใต้แผนยุทธศาสตร์ National e-Payment และเศรษฐกิจดิจิทัล โดยมีธนาคารพาณิชย์ต่างๆ มาร่วมด้วย

นางทองอุไรกล่าวว่า หัวใจสำคัญของบริการพร้อมเพย์คือบริการที่จะทำให้ใครๆ ก็โอนเงินมาให้เราได้ โดยไม่ต้องถามเลขที่บัญชีเงินฝากธนาคาร ช่วยเพิ่มความสะดวกด้วยการจัดให้มีระบบข้อมูลกลาง หรือ “ถังข้อมูล” เชื่อมเลขบัญชีเงินของทุกธนาคาร, หมายเลขโทรศัพท์มือถือ และเลขประจำตัวประชาชนไว้ด้วยกัน และต่อไปหากจะโอนเงินให้ใครจะสามารถใช้ 2 หมายเลขนี้ในการอ้างอิงแทนได้ ไม่จำเป็นต้องรู้ว่าผู้รับเงินจะใช้บัญชีเงินฝากของธนาคารใด ทั้งนี้ เลขที่บัญชีเงินฝากยังคงใช้โอนเงินได้ตามปกติ โดยในระยะแรกจะเป็นบริการโอนเงินระหว่างบุคคลทั่วไปก่อน สำหรับนิติบุคคลจะเปิดให้บริการในช่วงต่อไป

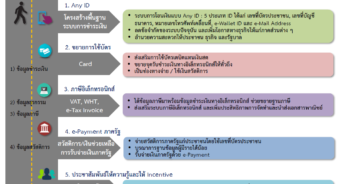

การเริ่มใช้บริการพร้อมเพย์ สิ่งแรกที่ผู้ใช้บริการต้องทำคือเลือกบัญชีเงินฝากที่ต้องการจะใช้เป็นบัญชีหลักในการรับเงินหลัก โดยต้องเตรียมเอกสาร 3 อย่างเพื่อประกอบการลงทะเบียน 1) สมุดบัญชีหรือเลขที่บัญชีเงินฝากธนาคาร 2) บัตรประจำตัวประชาชน และ 3) โทรศัพท์มือถือที่ท่านต้องการลงทะเบียน หลังจากนั้นจึงไปแจ้งลงทะเบียนกับธนาคาร โดยสามารถใช้ช่องทางบริการ เช่น ATM, Internet Banking หรือ Mobile Banking หรือไปที่สาขาธนาคารเจ้าของบัญชีที่สะดวกก็ได้

ทั้งนี้ ระบบข้อมูลกลางจะพร้อมให้บริการลงทะเบียนสำหรับทุกธนาคารได้ตั้งแต่วันที่ 15 กรกฎาคม 2559 เป็นต้นไป อย่างไรก็ดี ธนาคารที่มีความพร้อมสามารถเปิดให้ลงทะเบียนก่อนกำหนดได้ตั้งแต่วันที่ 1 กรกฎาคม 2559 และประชาชนสามารถยกเลิกหรือเปลี่ยนแปลงการผูกบัญชีได้ตลอดเวลา โดยปฏิบัติตามขั้นตอนที่ธนาคารแต่ละแห่งกำหนดไว้ ซึ่งภายหลังธนาคารได้ข้อมูลการลงทะเบียนก็จะนำข้อมูลดังกล่าวไปจัดระเบียบและใส่เข้าไปยังระบบข้อมูลกลางต่อไป

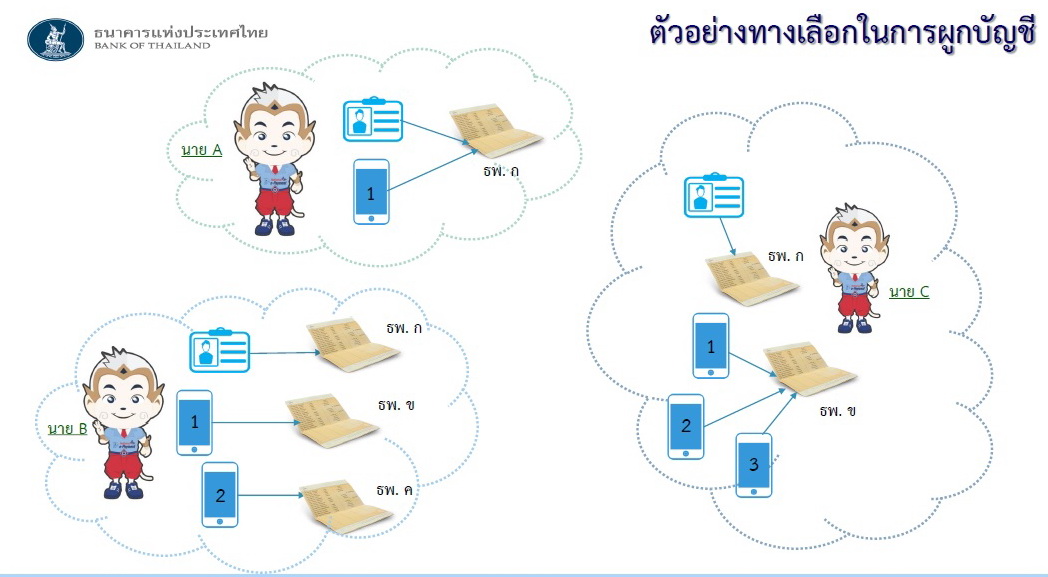

“เลขหมายหนึ่งเลขหมายใช้ผูกหรือจับคู่กับบัญชีเงินฝากปลายทางได้เพียงหนึ่งบัญชี คือสามารถเลือกให้ทั้งหมายเลขโทรศัพท์มือถือและหมายเลขบัตรประชาชนผูกกับบัญชีเงินฝากบัญชีเดียวเท่านั้น หรืออาจจะแยกให้แต่ละหมายเลขไปผูกกับบัญชีเงินฝากบัญชีละ 1 หมายเลขก็ได้ แต่หมายเลขบัตรประชาชนจะเป็นหมายเลขหลักที่ใช้สำหรับการโอนเงินสวัสดิการต่างๆ หรือคืนเงินภาษีจากภาครัฐ” (คลิกที่ภาพเพื่อขยาย)

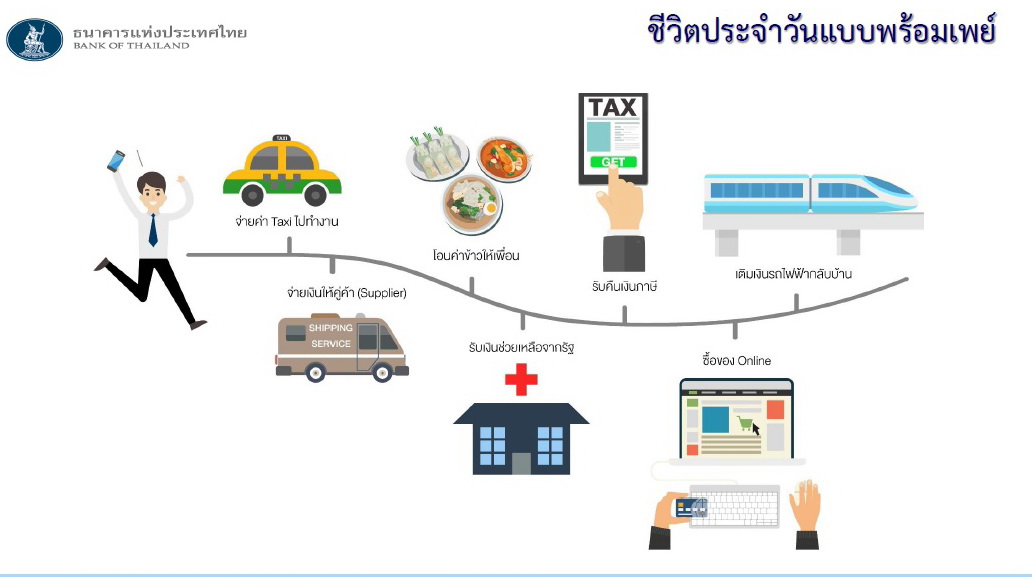

นางทองอุไรกล่าวต่อถึงประโยชน์ที่จะได้รับจากบริการพร้อมเพย์ว่า ประโยชน์ที่ใกล้ตัวที่สุด คือ การโอนเงินและรับเงินในชีวิตประจำวันของเราจะสะดวกขึ้นมาก สามารถโอนเงินให้ครอบครัวและเพื่อนฝูงได้โดยใช้หมายเลขโทรศัพท์มือถือที่เรามักจะจำได้หรือบันทึกไว้อยู่แล้ว นอกจากนี้ ในส่วนของการรับเงินจากภาครัฐ เช่น เงินสวัสดิการ เงินช่วยเหลือ เงินคืนภาษี ก็จะสามารถรับตรงเข้าบัญชีได้ด้วยเลขประจำตัวประชาชนที่ผูกไว้กับบัญชีเงินฝากธนาคาร และที่สำคัญ ประชาชนมีสิทธิที่จะได้รับข้อมูลอย่างครบถ้วน สามารถเปลี่ยนแปลงยกเลิกการผูกบัญชีได้ง่าย และสามารถเลือกใช้บริการได้อย่างอิสระ

“ตัวอย่างที่เห็นชัดเจน เช่น กรณีจ่ายเงินค่าแท็กซี่ บางครั้งเราอาจจะไม่มีเงินสดติดตัวก็ต้องให้เขารอก่อน เข้าไปหยิบเงินในบ้านมา แต่ถ้าทั้งสองฝ่ายลงทะเบียนในระบบนี้ ก็สามารถชำระเงินผ่านหมายเลขโทรศัพท์มือถือ จบ ดังนั้น จะเห็นได้ว่าบริการพร้อมเพย์นี้จะช่วยลดการใช้เงินสด เพิ่มความรวดเร็ว ถูกต้อง และสามารถตรวจสอบรายการย้อนหลังได้ โดยเป้าหมายสุดท้ายคือการส่งเสริมให้ประชาชนปรับเปลี่ยนมาใช้ e-Payment ในการจับจ่ายใช้สอยมากขึ้น เพื่อลดต้นทุนของระบบการชำระเงินโดยรวมและเพิ่มศักยภาพการแข่งขันของประเทศ” นางทองอุไรกล่าว

ขณะที่ประเด็นค่าธรรมเนียม นางทองอุไรกล่าวว่า อัตราค่าธรรมเนียมมีผลอย่างยิ่งต่อการเปลี่ยนแปลงพฤติกรรมของประชาชนผู้ใช้บริการจากการใช้เงินสดและเช็คมาเป็นการใช้ e-Payment แทน ดังนั้น ธปท. และสมาคมธนาคารไทยจึงได้กำหนดหลักการโครงสร้างค่าธรรมเนียมที่เห็นชอบร่วมกัน โดยมีหัวใจสำคัญ คือ ค่าธรรมเนียมต้องเอื้อต่อการส่งเสริมการใช้ e-Payment และใกล้เคียงกับบริการที่คล้ายกันของประเทศที่มีการใช้ e-Payment อย่างแพร่หลาย

ส่วนความกังวลเกี่ยวกับระบบโทรศัพท์มือถือทาง ธปท. ได้ประสานงานอย่างใกล้ชิดกับสำนักงานคณะกรรมการกิจการกระจายเสียง กิจการโทรทัศน์ และกิจการโทรคมนาคมแห่งชาติ (กสทช.) และผู้ให้บริการต่างๆ อย่างต่อเนื่อง โดยในวันศุกร์ที่ 17 มิถุนายน 2559 นี้ ธปท. จะไปลงนามบันทึกความเข้าใจ (MOU) ร่วมกันในประเด็นนี้ ซึ่งในเบื้องต้นทางผู้ให้บริการและ กสทช. ได้เริ่มจัดเตรียมฐานข้อมูลโทรศัพท์ไปแล้ว เพื่อสอดรับกับระบบการชำระเงินใหม่นี้ (ดูเอกสารเพิ่มเติม)

ธนาคารไทยลดค่าธรรมเนียมโอน 5,000 บาทแรกฟรี

ด้านนายปรีดี ดาวฉาย ประธานสมาคมธนาคารไทย กล่าวถึงประเด็นค่าธรรมเนียมว่า การโอนเงินในระบบพร้อมเพย์ระหว่างบุคคลไม่เก็บค่าธรรมเนียม 5,000 บาทแรก, 5,000-30,000 บาท เก็บค่าธรรมเนียมน้อยกว่า 2 บาทต่อรายการ, 30,000-100,000 บาท เก็บน้อยกว่า 5 บาทต่อรายการ, 100,000 บาท – สูงสุดตามแต่ละธนาคาร เก็บน้อยกว่า 10 บาทต่อรายการ ขณะที่ค่าธรรมเนียมอื่นๆ จะยังคงไว้ที่อัตราเดิมในปัจจุบันต่อไป แต่ในอนาคตอาจจะปรับให้มีความเหมาะสมมากขึ้น โดยในปี 2562 อาจจะเริ่มเก็บค่าธรรมเนียมการใช้ธุรกรรมที่เกี่ยวข้องกับเงินสดก่อน เนื่องจากมีต้นทุนสูง

“ข้อสรุปเรื่องโครงสร้างค่าธรรมเนียมเปลี่ยนไปอย่างมากเลย ก่อนหน้านี้ได้คุยกันบอกกันว่าลดลงเหลือ 5 บาทได้ก็ดีใจแล้ว นี่ไม่เก็บเลย 5,000 บาทแรก ดังนั้น อยากจะขอประชาชนให้ช่วยกันทำให้โครงการนี้เกิดขึ้นมา ทำให้ระบบการชำระเงินของไทยก้าวหน้ามากขึ้น ให้เกิดประโยชน์กับสังคมกับประเทศโดยรวม” นายปรีดีกล่าว

ส่วนการสนับสนุนการใช้ระบบพร้อมเพย์ นายปรีดีกล่าวว่า สมาคมธนาคารและธนาคารพาณิชย์จะเริ่มประชาสัมพันธ์ให้ลูกค้าเห็นความสำคัญของการใช้ระบบชำระเงินใหม่นี้ เช่น อาจจะให้สิทธิประโยชน์ต่างๆ เพิ่มเติม เพื่อจูงใจให้ประชาชนเริ่มหันมาใช้ เป็นต้น นอกจากนี้ ธนาคารต่างๆ จะลงทุนพัฒนาระบบ

“ถาม-ตอบ” กับ ดร.อนุชิต อนุชิตานุกูล เจ้าของไอเดีย “พร้อมเพย์”

ในวันเดียวกัน ดร.อนุชิต อนุชิตานุกูล ประธานสายพัฒนาระบบงาน ช่องทางขายและผลิตภัณฑ์ ธนาคารเกียรตินาคิน จำกัด(มหาชน) และที่ปรึกษาคณะทำงานพัฒนาระบบ e-Payment ซึ่งเป็นหนึ่งในผู้ที่ปลุกปั้นโครงการนี้ ได้ตอบข้อสงสัยเกี่ยวกับระบบ “พร้อมเพย์” ว่า

ทุกวันนี้เรามีระบบโอนเงินอยู่แล้ว เช่น บาทเน็ต เป็นต้น เรียกว่าเป็นโครงสร้างพื้นฐาน การจะเข้าถึงโครงสร้างพื้นฐานนี้เดิมจะต้องผ่านทางธนาคาร สาขา ตู้เอทีเอ็ม Mobile Banking เป็นการส่งคำสั่งเข้าไปยังโครงสร้างพื้นฐานที่อยู่เบื้องหลังทุกธนาคาร ประชาชนเข้าไปถึง Hacker เข้าไม่ถึง ไม่มีช่องไหนเลยที่จะเข้าไป คือเมื่อธนาคารได้รับคำสั่งให้โอนเงินจากช่องทางต่างๆ เข้ามา ธนาคารจะส่งต่อคำสั่งไปยัง Switch Clearing House ซึ่งปัจจุบันเชื่อมต่อระหว่างกันแบบ 1 ต่อ 1 ไม่มีใครเข้าไปได้เลย อันนี้เป็นโครงสร้างพื้นฐานที่ปัจจุบันประเทศไทยใช้อยู่คือท่อหรือถนนที่เชื่อมต่อกันมันแคบ เราก็ขยายบริการให้มันใหญ่ขึ้น

ถามว่ามีอะไรเปลี่ยนหรือไม่ “ไม่มีอะไรเปลี่ยนเลย” เพราะฉะนั้น สิ่งที่แตกต่างคือเวลาประชาชนใช้ Mobile Banking เข้ามาในระบบผ่านธนาคาร ของเดิมเวลาจะสั่งโอนเงินต้องใส่เลขที่บัญชี ระบบใหม่นอกจากเลขที่บัญชีแล้ว เราสามารถใส่อย่างอื่นเพื่อระบุตัวตนได้ด้วย ถามว่าต้องดาวน์โหลดแอปพลิเคชันหรือไม่ ไม่ต้อง ตื่นมาวันพรุ่งนี้จะมีช่องให้ใส่เลขโทรศัพท์ หมายเลขบัตรประชาชน แทนที่จะต้องใช้เลขที่บัญชีอย่างเดียว จากทำธุรกรรมผ่านเลขที่บัญชีธนาคาร ก็เป็นผ่านหมายเลขประจำตัวอื่นๆ เช่น โทรศัพท์หรือเลขบัตรประจำประชาชน

“พร้อมเพย์” โครงสร้างพื้นฐานใหม่ พลิกโฉมหน้าบริการการเงินไทย

ทั้งหมดนี้เป็นโครงสร้างพื้นฐานอีกขั้นที่จะเปลี่ยนโฉมหน้าประเทศไปอีกระดับ เปรียบเทียบให้เห็นภาพว่าของเดิมมีแค่น้ำบาดาล คนจะทำอะไรขายเขาก็เอาน้ำไปทำให้สะอาดใส่ขวดขาย เหมือนกับธนาคารก็ให้บริการทั่วๆ ไปโอนเงินผ่านมือถือ วันหนึ่งเราบอกน้ำบาดาลไม่ได้แล้ว คุณภาพไม่ดี ใช้ไม่ได้แล้ว เราสร้างระบบน้ำประปาขึ้นมาเป็นโครงสร้างพื้นฐานใหม่ ทีนี้ธนาคารแต่ละแห่งหรือสถาบันการเงินอื่น FinTech อื่นๆ มาเอาน้ำประปาไปผลิตบริการให้กับประชาชน แต่จะไปทำให้สะอาดใส่ขวดขายไม่ได้แล้ว ต้องเอาไปใส่กระป๋องอัดลมขาย เอาไปเติมน้ำหวานขาย เอาไปทำอะไรได้อีกเยอะแยะเทียบกับน้ำบาดาล

มันคือการวางรากฐานของเศรษฐกิจดิจิทัล มันจะทำให้เกิดอุตสาหกรรมที่มาสร้างบริการใหม่ทั้งหมด โดยใช้โครงสร้างพื้นฐานที่ดีขึ้นนี้ เปิดโอกาสในการสร้างอุตสาหกรรมใหม่ทั้งอุตสาหกรรม ซึ่งที่ผ่านมาทำไม่ได้เพราะไม่มีโครงสร้างพื้นฐานที่เหมาะสม

เช่นเดียวกับเรื่องความปลอดภัย มันไม่มีอะไรเปลี่ยน ให้นึกภาพเวลาโอนเงินจากตู้เอทีเอ็ม จากเดิมเราใส่เลขที่บัญชี เราก็เปลี่ยนมาใส่เลขประจำตัวอื่นๆ คือ Any ID ดังนั้น โครงสร้างเหมือนเดิม ตู้เอทีเอ็มถ้าเจาะไม่ได้ก็ยังเจาะไม่ได้เหมือนเดิม ปัจจุบันที่เราเห็นเรื่องการโกงทั้งหลายนั้นไม่ใช่ข่าวถูกเจาะระบบคอมพิวเตอร์ธนาคาร แต่เป็นเรื่องการหลอกลวงกันเองข้างนอกระบบธนาคารต่างหาก ถ้าเขาเจาะเข้ามาได้ธนาคารเจ๊งหมดแล้ว แต่ละธนาคารป้องกันกันขนาดไหน ที่โกงกันคือโกงนอกธนาคาร เช่น โทรหลอกให้โอนเงิน หรือไปหลอกเอารหัสผ่านในเว็บต่างๆ แบบนั้นระบบไม่ได้ถูกเจาะ ทุกวันนี้เราใช้ระบบนี้มา 20 ปีแล้วนะ ทุกวันมีเงินผ่านหลาย 1,000 ล้านบาท ไม่เคยถูกเจาะเลยสักครั้งเดียว

“ถามว่าทำไมเจาะไม่ได้เลย เพราะไม่มีใครเข้าถึงระบบโครงสร้างพื้นฐานข้างหลังนี้ ไม่มีส่วนไหนที่ประชาชนเข้ามาได้หรือเชื่อมต่อกับอินเทอร์เน็ตหรือโลกภายนอกเลย ถ้าจะถูกเจาะระบบนี้เขาจะต้องเข้าผ่านธนาคาร ซึ่งถ้าทำได้สักธนาคาร เขาก็ปล้นธนาคารไปเลย เขาไม่เหนื่อยมาเจาะระบบโครงสร้างพื้นฐานตรงกลางนี้ ทะลุเข้ามาแล้วทะลุออกไปอีกที่”

ดังนั้น ประเด็นสำคัญคือ 1) รัฐบาลไม่ได้ทำอะไรใหม่ ไม่มีแอปพลิเคชันใหม่เลย 2) ไม่มีส่วนไหนต่อกับอินเทอร์เน็ต ใครจะมาเจาะระบบจะเริ่มจากตรงไหน ก็ต้องไปเจาะที่ธนาคารเหมือนเดิม สิ่งที่เปลี่ยนคือคำสั่งโอนเงิน แทนที่คำสั่งโอนเงินจะใช้เลขที่บัญชีเขาก็ใช้หมายเลขประจำตัวอื่นๆ ได้ ความเสี่ยงเปลี่ยนหรือไม่ ไม่เลยสักนิดเดียว

“กรณีการโกงส่วนใหญ่เกิดจากมนุษย์ ซึ่งแก้ไขด้วยระบบไม่ได้ ส่วนใหญ่คือการหลอกกันเอง เรื่องหลอกกันเองช่วยไม่ได้จริงๆ ไม่มีใครจะไปช่วยไม่ให้หลอกกันได้ ถ้าจะป้องกันจริงคือเราจะโอนเงินกันไม่ได้เลย ถ้ามีคนบอกให้โอนแล้วไปโอนให้เขามันก็จบ ไม่มีทางป้องกันได้ อีกอันที่เป็นไปได้คือการโกงภายใน เช่น ตู้เอทีเอ็มของธนาคารถูกพนักงานของธนาคารแอบเอาโปรแกรมดัดแปลงไปใส่ไว้ ให้มีช่องทางเข้าไปดูได้ อันนี้คือเป็นเรื่องที่เกิดจากมนุษย์ที่อยู่ในธนาคารแทน ซึ่งแก้ไขไม่ได้ด้วยการออกแบบระบบ เหมือนกับพนักงานฝากถอน ถ้าเราบอกว่าห้ามโกงเราก็ถอนเงินฝากเงินไม่ได้ เพราะเขายังต้องสามารถหยิบเงินออกมาให้เราหรือรับเงินเราได้ ถามว่าโกงได้ไหม ทำได้ วิธีป้องกันคือการควบคุมภายใน ตรวจสอบภายในต่างหาก ดังนั้น ระบบคอมพิวเตอร์ไม่มีการออกแบบให้มีรูหรอก ต้องไปควบคุมคนทำงานภายใน ถ้าไม่ทำระบบอะไรก็ควบคุมไม่ได้”

ไม่เกี่ยวกับมือถือ แค่ยืมเลข ID มาตั้งชื่อบัญชีแทน

คำถามต่อไปเรื่องมือถือเก่าหรือต้องดาวน์โหลดแอปพลิเคชันอะไรหรือไม่ “มันไม่เกี่ยวแล้วถ้าเข้าใจว่ามันคือการเปลี่ยนไปใช้ ID อื่นแทนเลขบัญชี พูดง่ายๆ คือเราใช้ชีวิตเหมือนเดิม เคยทำอะไร ไปสาขา ไปตู้เอทีเอ็ม ยังทำได้เหมือนเดิม เพียงแต่ของเดิมเราต้องใช้เลขที่บัญชีทำธุรกรรม ตอนนี้ใช้หมายเลขประจำตัวอื่นๆ ได้ ความแตกต่างมีเพียงเท่านี้”

ถ้าคนไหนไม่เคยใช้ Mobile Banking ถ้าอยากใช้ก็ต้องไปดาวน์โหลดเข้ามา ถ้าคนไหนมีอยู่แล้วก็มีช่องทางโอนด้วยหมายเลขอื่นๆ มากขึ้น ถ้าเคยใช้ตู้เอทีเอ็มต่อไปก็สามารถใช้หมายเลขอื่นๆ ได้ หลักการมีเพียงเท่านี้ เปลี่ยนท่อที่ส่งสัญญาณให้ใหญ่ขึ้น ส่งข้อมูลได้หลายรูปแบบ

ประเด็นต่อมาคือเรื่องเลขที่บัญชีกับมือถือ กลายเป็นว่าพอพูดว่ามือถือคนจะจินตนาการถึงมือถือทันที จริงๆ ถามว่าหลักการแนวคิดคืออะไร มันคือให้คุณเลือกชื่อของบัญชีคุณเองได้ ไม่เช่นนั้นถ้าเราไปที่ธนาคารเปิดบัญชี เราเลือกไม่ได้ จะได้เท่าที่เขาให้มาบัญชีละหมายเลขอีก ตอนนี้เราให้เลือกเองได้

“ไม่ต้องพูดถึงเบอร์มือถือ สมมติอยากใช้ชื่อว่านายอู๊ดอู๊ด เวลาคนอื่นจะโอนเงินในช่องก็เขียนว่านายอู๊ดอู๊ดแทน แล้วผมก็บอกว่าถ้ามีคนโอนเงินเข้ามาในชื่อนายอู๊ดอู๊ดให้เอาเงินเข้าที่บัญชีหมายเลขนี้นะ ดังนั้น ประชาชนจะเลือกได้ว่าเวลาคนจ่ายเงินมาชื่อนี้จะให้มันไปเข้าที่เลขบัญชีไหน หลักการมีเพียงแค่นี้ แทนที่จะให้เลือกชื่อกันอิสระ ตอนนี้เราขอว่าให้ใช้เบอร์มือถือกับบัตรประชาชนก่อนนะ เพื่อมาเป็นชื่อแทนบัญชีของคุณ ถามว่าเกี่ยวกับมือถือหรือบัตรประชาชนหรือไม่ ไม่เกี่ยวเลย มันแค่เลือกชื่อเท่านั้น แล้วแปลผลว่าเงินก้อนนี้จะเอาไปไว้ที่ไหนเหมือนกับตอนใช้เลขที่บัญชี เมื่อก่อนที่มีแต่เลขบัญชีมันก็จำกัดทางเลือกไป พอมีอันนี้ทำให้เรามีทางเลือก จะย้ายไปธนาคารไหนก็ได้แล้ว เราใช้ชื่ออื่นที่ไปผูกกับธนาคารไหนก็ได้ นอกจากบัญชีธนาคารแล้วทำอะไรได้อีก e-Wallet ก็ได้ เราแค่รู้ว่าถ้าถูกโอนมาชื่อนี้ ID นี้ แปลผลว่าให้เอาเงินส่งไปที่บัญชีนี้นะ”

ดร.อนุชิตย้ำว่า “โดยตัวเบอร์มือถือไม่ได้สำคัญเลย มันใช้ชื่ออิสระยังได้เลย แต่ประเด็นของเบอร์มือถือคือเหมือนกับลิขสิทธิ์ ฉันไปจองชื่อนี้เป็นฉัน ซิมจะถูกเปลี่ยนหรือไม่มันไม่เกี่ยวเลย การลงทะเบียนมันคือเรื่องจองชื่อ เหมือนสมัครอีเมล ถ้ามีคนใช้ชื่อไปแล้ว เราก็ใช้ไม่ได้ ไม่เกี่ยวกับความปลอดภัยเลย ความปลอดภัยทั้งของระบบธนาคาร ทั้งของโทรศัพท์ ทีนี้หลักการกฎเกณฑ์การจองต้องมาตกลงกัน แน่นอน บัตรประชาชนคุณต้องนำตัวจริงมาแสดงให้ดูด้วยว่าเป็นคนนี้มีตัวตนถูกต้องจริงนะ เบอร์มือถือเหมือนกัน ถ้าจะมาจองเบอร์นี้ ต้องถือมือถือมาด้วยนะ สมัครแล้วก็จะส่งรหัสยืนยันตัวตนผ่านมือถือนะ ถ้าไม่มีหรือไม่แน่ใจเราก็ไม่ให้ ถ้าเปลี่ยนซิมเปลี่ยนเบอร์ไป เจ้าของคนใหม่ก็มายืนยันใหม่ได้ ถ้าคุณเป็นเจ้าของเบอร์นั้นมีมือถือติดตัวมาจริงๆ แม้แต่เอาเบอร์บ้านมาใช้ยังได้เลยเพียงแต่ว่าตอนนี้ถ้าเราปล่อยอิสระจะปวดหัวมาก คนจะไปจดอะไรเลอะเทอะกันไปหมด ตอนนี้ก็บอกว่าเอา 2 อย่างก่อนละกัน เลขที่บัตรประชาชนกับเบอร์มือถือ จริงๆ เราจะให้จดอีเมลด้วย มันอะไรก็ได้ ให้คนรู้ว่านี่คือบัญชีของเรา ไม่ต้องบอกเลขบัญชีแล้ว”

“ความปลอดภัยที่หลายคนกังวล จริงๆมันดีขึ้นด้วยซ้ำ เพราะเลขบัญชีเป็นข้อมูลส่วนตัว ตอนนี้ไม่ต้องบอกเลยนะ บอกเบอร์มือถือกลัวหรือเปล่า ไม่กลัวหรอก ไม่ใช่ใครจะโทรหาเราได้ มันส่วนตัวน้อยกว่า มันไม่มีความเสี่ยงใหม่เลย มันมีแต่ความสะดวก ใช้เบอร์เรียกแทนบัญชี”

ส่วนประเด็นผู้รับเงิน-ผู้จ่ายเงินจะแตกต่างอย่างไร ดร.อนุชิตกล่าวว่า ผู้รับเงินจะต้องเป็นผู้ไปลงทะเบียน เพราะเราต้องการบอกว่าใช้คนอื่นจ่ายเงินมาที่หมายเลขนี้ ซึ่งก็คือบัญชีนี้นะ หลักๆ คือผู้รับเงิน ส่วนผู้จ่ายเงินไม่ต้องลงทะเบียนเลยด้วยซ้ำ สมมติร้านค้าลงทะเบียน แต่ลูกค้าไม่ลงทะเบียนจ่ายเงินให้ได้ไหม จ่ายได้ แต่ถ้าลงทะเบียนก็จะโอนเงินได้สองทาง แล้วมือถือต้องเป็นรุ่นใหม่หรือไม่ ก็ไม่จำเป็น เราต้องการแค่เบอร์มือถือไปผูกกับบัญชีเท่านั้น เวลาใช้งานจริงไม่จำเป็นต้องมีติดตัวเลยด้วย เราใช้แค่เบอร์มือถือไม่ใช่ตัวมือถือ

“เพียงแต่ว่าถ้าจะสะดวกเราก็ตกลงกับธนาคารทุกแห่งว่าตุลาคม 2559 ขอให้ Mobile Banking พร้อมก่อน ถามว่าแอปพลิเคชันของใคร ก็ของใครของมัน แต่ละคนมีวิธีตรวจสอบตัวตนลูกค้าต่างกัน การกดรหัสเพื่อให้สั่งจ่ายก็ต่างกัน เช่น ไปสาขาก็ต้องมีตรวจลายเซ็น ตรงไหม ตรงก็สั่งจ่าย สั่งถอนเงินได้ พวกนี้มีเงื่อนไขข้อตกลงต่างกัน เรื่องของระบบความปลอดภัยว่าทำธุรกรรมได้แค่ไหนอย่างไร แต่ละธนาคารก็ต่างกัน แต่ละลูกค้าก็ต่างกัน”

ค่าธรรมเนียมลด ไม่บิดเบือน

สำหรับค่าธรรมเนียม เป้าหมายที่รัฐบาลผลักดันตรงนี้เพราะต้องการจะเปลี่ยนระบบชำระเงินทั้งหมดให้เป็นระบบนี้ ไม่ให้ระบบเก่าที่มีค่าธรรมเนียมโอนเงินแพงๆ ให้ย้ายมาระบบนี้ แต่ระหว่างที่ค่อยๆ ย้าย ระบบมันก็ทำงานคู่ขนานกันไปก่อน ตั้งแต่วันแรกถ้าธนาคารไหนพร้อมเขาโอนไปทั้งระบบได้ทันที

ข้อดีของระบบใหม่ไม่ใช่รองรับแค่โทรศัพท์หรือบัตรประชาชนเท่านั้น แต่รองรับเลขที่บัญชีด้วย พอเริ่มระบบใหม่เราก็ตั้งค่าธรรมเนียมใหม่ ในที่สุดต่อไปทุกธนาคารจะใช้ระบบนี้ทุกธนาคาร ค่าธรรมเนียมจะเป็นตามนี้ทุกอัน ไม่ว่าจะเป็นใช้เลขที่บัญชีหรือไม่ก็ตาม มันเป็นโครงสร้างพื้นฐานใหม่ที่ดีขึ้น ต่อไปจะมีพร้อมเพย์หรือไม่มีพร้อมเพย์ หรือบาทเน็ตอะไร มันจะกลายเป็นระบบการชำระเงินเฉยๆ

นอกจากนี้ในอนาคตธนาคารจะต้องแข่งขันกันเอง ถ้าเขาทำให้ใช้ยาก ถ้าค่าธรรมเนียมแพงทำอย่างไร ลูกค้าก็ย้ายเสีย ตอนนี้ย้ายง่ายหรือไม่ มันง่ายแล้ว คุณย้ายไอดีหรือหมายเลขแทน มันปลดล็อกปัญหาต่างๆ เหล่านี้ ถ้าไม่ใช่ไอดีมันผูกกันไว้ ย้ายไม่ได้ ย้ายทีต้องไปแจ้งคนอื่นเยอะแยะ แบบนี้ต่อไปจ่ายผ่านเลขมือถือ อยากย้ายก็ไปย้ายเลย ธนาคารไหนก็ได้ คิดแพงมากก็ย้ายหนีไป

“ตอนนี้ระบบพร้อมรองรับทั้งหมดแล้ว แต่เปิดใช้แค่บางส่วนก่อน จะเห็นธนาคารแย่งกันเข้ามาในระบบนี้ ถ้าส่งคำสั่งโอนเงินของเดิมแพง เขาก็มาส่งที่ระบบนี้ดีกว่า ถูกกว่าเยอะ เพราะระบบเดิมธนาคารต้นทางต้องจ่ายธนาคารปลายทางเยอะ หรือบาทเดียวจะไม่ยอมจ่าย ให้ค่าไฟเขาหน่อยได้ไหม”

ดร.อนุชิตกล่าวเพิ่มเติมว่านอกจากการแข่งขันจะดีขึ้น ระบบจะช่วยลดต้นทุนของประเทศด้วย เพราะเงินสดมีต้นทุนสูงและเป็นต้นทุนของทุกคน เป็นต้นทุนของ ธปท. เป็นของธุรกิจที่มีเงินสดเยอะ เรื่องการขนส่ง เดินทาง การแลกเงิน สูญหายอีก ถูกโกงอีก ปล้นกันอีก ทุกคนในสังคมต้องจ่ายต้นทุนของเงินสดโดยไม่รู้ตัว มันบวกเข้ามาในค่าสินค้าบริการทั้งนั้น e-Commerce มันถึงทำอะไรได้ถูกลง ประสิทธิภาพเขาดีขึ้น ต้นทุนถูกลง เขาก็ขายถูกลงได้ ดังนั้น สิ่งที่เราจะทำจะแก้เรื่องค่าธรรมเนียม แก้อุปสรรค ต้นทุนของสังคมไทย ทีเดียวครบหมดเลย

พร้อมยกตัวอย่างความบิดเบี้ยวของโครงสร้างค่าธรรมเนียม ระบบชำระเงินว่า 95% ของธุรกรรมตู้เอทีเอ็มเป็นเงินสด ซึ่งให้บริการฟรี แต่เรากลับไปเก็บเงินโอนผ่านตู้ที่ต้นทุนถูก ซึ่งมีแค่ 5% ของธุรกรรม เป็นการเอาคนจำนวนน้อยๆ มาแบกปัญหาของคนเยอะๆ หรือคนที่ฝากถอนเงินที่สาขา แบบถอนเงินออกมาไปใส่อีกธนาคาร ขนเงินไปขนเงินมา เชื่อหรือไม่ว่าปริมาณเงินที่ฝากถอนกันหน้าสาขา 70% ของมูลค่าธุรกรรมทั้งหมด ทำด้วยคนแค่ 1% ในระบบเศรษฐกิจ

“หมายความว่าคนแค่ 1% สร้างธุรกรรมจากการฝากถอน ซึ่งมีต้นทุนสูง ถึง 70% ของการฝากถอนทั้งหมด ที่เหลืออีก 99% ฝากถอนกัน 30% ของระบบ แต่ค่าธรรมเนียมเฉลี่ยกันไปในบริการอื่นๆ รับกันถ้วนหน้า ที่มากกว่านั้น 1% เป็นรายใหญ่ด้วย คือฝากถอนกันเกินกว่ามูลค่าจีดีพีต่อหัว หรือรายได้เฉลี่ยทั้งปีของคนไทย พูดง่ายๆ คือมีปัญญาฝากถอนเงินในธุรกรรมเดียวมากกว่ารายได้เฉลี่ยทั้งปีของคนทั้งประเทศเสียอีก มันไม่ยุติธรรมกับคนอื่นๆ ที่ต้องมาแบกต้นทุน มันต้องมาเก็บเงินการฝากถอนเงินพวกนี้ รายใหญ่พวกนี้ก่อน แต่จะไปเก็บเลยก็ไม่ได้ เขาจะบอกคุณไม่ให้ทางเลือก เราก็หาทางเลือกแล้ว ฉะนั้น เลิกเสีย ช่วยกันคนละมือ”

สุดท้ายจะทำให้ประชาชนย้ายระบบ ทำอย่างไร? นั่นต้องทำให้ต้นทุนของการใช้เงินสดสูงขึ้น ต้องคิดค่าธรรมเนียมการใช้เงินสดมากขึ้น ไม่ใช่กดเงินฟรี ตัวอย่างไปกดเงินสดกันบนดอยก็ยังมี ทำไมไม่กดตอนอยู่ข้างล่าง แต่เราไม่รู้หรอกว่ามันต้องมีรถขนเงินขึ้นไป จ้างคน 3 คน น้ำมันที่ต้องใช้ ซึ่งก็นำเข้ามาอีก ต้นทุนมันสูงมากต่อปี เราก็ให้เวลาปรับตัว มีทางเลือกให้ใช้ ใช้เสีย ถ้าจะยังใช้เงินสด ต่อไปถอนตู้ก็มีค่าธรรมเนียม ธปท. ถึงบอกว่าเมื่อประชาชนมีทางเลือกที่ดีกว่าแล้ว ทุกอย่างพร้อม จะอนุญาตให้ธนาคารค่อยๆ เก็บค่าธรรมเนียมเงินสดได้ สอดคล้องกับต่างประเทศก็ไปทางนี้ด้วย

ลดคอร์รัปชัน ตรวจสอบร่องรอยได้ เป็นส่วนตัว

นอกจากจะทำให้ต้นทุนของประเทศลดลง ไม่มีการบิดเบือน และเพิ่มการแข่งขันธนาคาร ให้ระบบมีประสิทธิภาพแล้ว อีกประเด็นหนึ่งคือระบบนี้จะแก้ไขปัญหาเรื่องคอร์รัปชัน เพราะถ้ามันหมดเงินสดไปเมื่อไร ใครแบกเงินสดมาที่ธนาคาร เราจะต้องถามแล้วว่าเงินนี้ได้แต่ใดมา เป็นเงินน่าสงสัยทันที ถ้าไม่มีคนใช้เงินสด มันไม่ควรจะแบกมาอีกแล้ว

“แล้วเงินที่อยู่ในระบบจะทิ้งร่องรอยเสมอ ไม่ใช่ว่ารัฐบาลจะไปก้าวก่ายเรื่องส่วนบุคคล มันต้องบันทึกไว้ก่อนกรณีที่เกิดปัญหาขึ้นมาจะต้องตรวจสอบได้ ถ้าไม่มีมันจะตรวจสอบไม่ได้เลย ดังนั้น รายการทุกอย่างของธนาคาร ธปท. ก็ตรวจ คือทุกอย่างต้องมีร่องรอย มี Audit Trail พิสูจน์ได้ว่ามันมาอย่างไร แล้วจริงๆ กฎหมายมีอยู่แล้วของสำนักงานป้องกันและปรามปราบการฟอกเงิน (ปปง.) เงินที่เคลื่อนไหวถูกรายงานอยู่แล้ว มีไว้เพื่ออะไร ไม่ใช่กลั่นแกล้ง แต่ไว้แก้ปัญหาในประเทศ เงินค้ายา เงินก่อการร้าย พวกหลอกให้โอนเงิน ถ้าไม่มีพวกนี้เราจะตามจับอย่างไร จะปราบอย่างไร ตรงนี้ ปปง. ก็จะมีวิธีตรวจสอบว่าอันไหนน่าสงสัย จะอายัดหรือไม่”

“ต้องขอร้องเลย ผมว่าประเทศไทยผ่านทศวรรษของความขัดแย้ง เราไม่ไว้วางใจกัน ดังนั้น สิ่งที่ดีๆ ที่พยายามจะทำ คนจะมองในแง่ลบก่อน แบบนี้ของดีมันจะไม่เกิด ขอให้คิดดู ทุกทางออกไม่ใช่ไม่มีปัญหา แต่ไม่ใช่มองว่ามีปัญหาในทุกทางออก มันต้องหาทางออกในทุกปัญหา ไม่เช่นนั้นทุกทางออกมีกับดักรออยู่หมดสิ”

คำถามสุดท้ายคือ ทำไมต้องมี 2 ระบบ ทั้งการ์ดและพร้อมเพย์ เพราะว่าสุดท้ายมันจะเหลือคน 2 ประเภท คือพวกทำเองกับคนอื่นทำให้ ทำเองคือหยิบมือถือมาจัดการเอง อีกอันคือให้คนอื่นเอาการ์ดไปทำให้ ไม่น่าจะมีแบบอื่นนะ ตรงนี้ทำเองมันตอบโจทย์ด้วยระบบนี้แล้ว แต่อีกประเภทมันต้องยังมีอุปกรณ์รองรับ ในอนาคตเมื่อไรที่คนกลุ่มนี้รุ่นยายรุ่นปู่ที่ให้คนอื่นทำให้หมดไป เด็กเกิดใหม่มาก็ใช้อุปกรณ์ไอทีเป็นหมด ประเทศมันก็จะค่อยๆ ย้ายไปอีกระดับหนึ่งเอง

ข่าวหรือบทความที่เกี่ยวข้อง