สิ่งต่างๆ เหล่านี้ได้ส่งผลต่อการดำเนินนโยบายการเงินของธนาคารกลางต่างๆ ในโลก โดยเฉพาะการรักษาเสถียรภาพของระบบการเงิน ซึ่งเป็นหน้าที่โดยตรงของธนาคารกลาง เพื่อให้เศรษฐกิจสามารถเติบโตได้อย่างยั่งยืนและไม่เกิดวิกฤติเศรษฐกิจ

ชี้ “Search for Yield” เลือก “กองทุนอสังหา-หุ้นรายตัว-หุ้นกู้ไม่มีอันดับ” มากขึ้น

ล่าสุด เมื่อวันที่ 14 กรกฎาคม 2559 ดร.วิรไท สันติประภพ ผู้ว่าการ ธนาคารแห่งประเทศไทย (ธปท.) ได้พูดคุยกับสื่อมวลชน “Media Briefing” ถึงบทบาท “การดูแลเสถียรภาพระบบการเงิน (Financial Stability)” ของ ธปท. โดยฉายภาพเสถียรภาพของระบบการเงินไทยในปัจจุบันว่ายังอยู่ในเกณฑ์ดี ฐานะทางการเงินของสถาบันการเงินและธุรกิจขนาดใหญ่มีความเข้มแข็ง, สถาบันการเงินมีเงินสำรองและเงินกองทุนอยู่ในระดับสูง สามารถรองรับคุณภาพสินเชื่อที่จะด้อยลงจากภาวะเศรษฐกิจที่ฟื้นตัวช้าและปัญหาภัยแล้งที่ผ่านมา ขณะที่หนี้เอ็นพีแอลหรือหนี้ที่ไม่ก่อให้เกิดรายได้นั้น แม้จะปรับเพิ่มขึ้นบ้างในช่วงที่ผ่านมา แต่โดยรวมไม่ได้มากเมื่อเทียบกับสินเชื่อทั้งระบบ

ขณะที่พฤติกรรมแสวงหาผลตอบแทน หรือ Search for Yield เนื่องจากภาวะดอกเบี้ยนโยบายต่ำเป็นระยะเวลานาน จากข้อมูลเริ่มแสดงผลออกมาในกองทุนรวม เพิ่มขึ้นจากปี 2554 ที่มีการลงทุน 1.75 ล้านล้านบาท เป็น 3.78 ล้านล้านบาทในปี 2558 และหากแยกประเภทจะพบว่านักลงทุนหันไปลงทุนในกองทุนอสังหาริมทรัพย์ (Property Fund) กองทุนโครงสร้างพื้นฐาน (Infrastructure Fund), ทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ (Real Estate Investment Trust: REITs) และหุ้นรายตัว เพิ่มขึ้นอย่างมีนัยสำคัญ ซึ่งมีความเสี่ยงมากขึ้น

อีกด้านหนึ่ง ในตลาดเงินไทย ภาคธุรกิจยังออกตราสารหนี้เอกชนหรือหุ้นกู้ที่มีความเสี่ยงมากขึ้น โดยออกเป็นหุ้นกู้ที่ไม่มีการจัดอันดับความน่าเชื่อถือหรือเครดิตเรทติ้ง (Unrated Bond) เพิ่มขึ้นจาก 13 รายในปี 2552 เป็น 117 รายในปี 2558 และลดลงเล็กน้อยมาอยู่ที่ 81 รายในไตรมาสแรกของปี 2559 แต่หากเทียบเป็นมูลค่าคงค้างยังถือว่าเป็นสัดส่วนที่น้อยเมื่อเทียบกับยอดคงค้างของหุ้นกู้ทั้งหมด

สวนทาง “กองทุน FIF” เสี่ยงลดลง

อย่างไรก็ตาม ในส่วนของกองทุนรวมที่ไปลงทุนในต่างประเทศ (Foreign Investment Fund: FIF) ซึ่งคิดเป็นสัดส่วนประมาณ 20% ของกองทุนรวมทั้งหมด เริ่มลดการลงทุนในประเทศที่มีความเสี่ยงสูงมาลงทุนในประเทศที่มีความเสี่ยงลดลง โดยในเดือนกรกฎาคม 2558 มีสัดส่วนของ FIF กว่า 34.4% ที่ไปลงทุนในประเทศที่ได้เครดิตเรทติ้งระดับ BB, ไปลงทุนในประเทศระดับ AA เพียง 35.2% และอื่นๆ เช่น AAA, A, BBB รวมกันประมาณ 12.7%

ต่อมา ในช่วงเดือนตุลาคม 2558 สัดส่วนของ FIF ที่ไปลงทุนในประเทศระดับ BB ลดลงเหลือ 24.8%, ไปลงทุนในประเทศระดับ AA เพิ่มขึ้นเป็น 43.1% และอื่นๆ 13.7% และล่าสุดเมื่อเดือนมีนาคม 2559 สัดส่วนของ FIF ที่ไปลงทุนในประเทศระดับ BB ลดลงเหลือ 6.2%, ไปลงทุนในกลุ่มประเทศระดับ AA เพิ่มขึ้นเป็น 64.2% และอื่นๆ 13.8%

“สหกรณ์ออมทรัพย์” เสี่ยงลงทุนใน “หุ้น” มากขึ้น

ขณะที่สหกรณ์ออมทรัพย์ ซึ่งคิดเป็นสัดส่วน 6.1% ของระบบการเงินไทย เริ่มส่งสัญญาณลงทุนในหลักทรัพย์ต่างๆ เพิ่มมากขึ้นตามขนาดของสหกรณ์ออมทรัพย์โดยรวมที่ใหญ่ขึ้นและเป็นการลงทุนที่เร่งตัวสูงกว่าการขยายตัวของสินทรัพย์ของสหกรณ์ออมทรัพย์ โดย ณ สิ้นปี 2554 สหกรณ์ออมทรัพย์มีการเติบโตของสินทรัพย์ประมาณ 15% จากปีก่อนหน้า ขณะที่การลงทุนในตราสารทุนและตราสารหนี้เติบโตประมาณ 15% และ 5% จากปีก่อนหน้าตามลำดับ แต่ล่าสุดในเดือนเมษายน 2559 สินทรัพย์ของสหกรณ์เติบโตเพียง 8.7% สวนทางกับการลงทุนในตราสารทุนและตราสารหนี้ที่เติบโตถึง 47.8% และ 16.4% ตามลำดับ

อย่างไรก็ตาม หากคิดเป็นเม็ดเงิน เงินลงทุนที่เพิ่มขึ้นยังเป็นสัดส่วนที่น้อยเมื่อเทียบกับขนาดสินทรัพย์สหกรณ์ออมทรัพย์ทั้งหมด

แจงภาพ “หนี้ครัวเรือน” – ชี้ 18% หนี้คุณภาพ “เพื่อประกอบธุรกิจ”

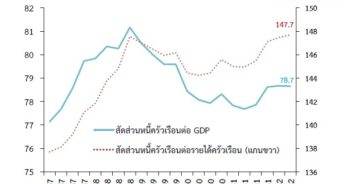

สำหรับภาพหนี้ครัวเรือนในปัจจุบันพบว่าระดับหนี้ครัวเรือนเร่งตัวขึ้นอย่างรวดเร็วในช่วงหลายปีที่ผ่านมา จากประมาณ 40% ต่อจีดีพีในปี 2546 เป็น 80% ต่อจีดีพีในปี 2558 แต่หากเทียบหนี้ครัวเรือนกับรายได้ของประชาชน (Disposable Income) จะพบว่าหนี้ครัวเรือนได้เพิ่มขึ้นจาก 40% ของรายได้เป็นกว่า 140% ของรายได้ (หรือมีหนี้ครัวเรือนมากกว่ารายได้ที่หาได้ประมาณ 40%)

อย่างไรก็ตาม หากพิจารณาอัตราเติบโตของหนี้ครัวเรือนจะพบว่าชะลอตัวลงอย่างรวดเร็ว โดยปี 2555 หนี้ครัวเรือนเติบโตจากปีก่อนหน้า 15% ก่อนจะค่อยๆ ลดลงเหลือเพียง 5.2% ต่อปีในปี 2558 แต่โดยรวมยังสูงกว่าการเติบโตของรายได้ของประชาชนที่เติบโตในปี 2558 ที่ 2.7% ทำให้มีช่องว่างการเติบโตของหนี้ครัวเรือนสูงกว่ารายได้ประมาณ 2.5% แม้ว่าช่องว่างดังกล่าวจะลดลงอย่างต่อเนื่องจากช่วงก่อนหน้าแล้วก็ตาม

ด้านวัตถุประสงค์ของการก่อหนี้ครัวเรือน จากข้อมูลระบุว่า 18% เป็นการก่อหนี้เพื่อประกอบธุรกิจ ซึ่งในระยะข้างหน้าอาจจะได้รับผลกระทบจากภาวะเศรษฐกิจที่ยังฟื้นตัวช้า โดยเฉพาะธุรกิจเอสเอ็มอี, 28% เป็นการก่อหนี้เพื่อที่อยู่อาศัย ซึ่งอาจจะได้รับผลกระทบหากมีการขึ้นอัตราดอกเบี้ยในอนาคต, 15% เป็นการก่อหนี้สำหรับรถยนต์, 6% เป็นการก่อหนี้จากบัตรเครดิตและสินเชื่อส่วนบุคคล, 15% เป็นการก่อหนี้ส่วนบุคคลอื่นๆ, 15% เป็นเงินให้กู้ยืมจากสหกรณ์ฯ และ 3% เป็นการก่อหนี้แบบอื่นๆ

“ที่น่าสนใจเรื่องหนี้ครัวเรือนคือควรต้องไปดูในรายละเอียด ตรงนี้ ธปท. กำลังศึกษาเชิงลึกมากๆ ว่าสถานะที่แท้จริงเป็นอย่างไร ซึ่งอาจจะให้ภาพที่แตกต่างออกไปได้ อย่างเช่น หากแยกสัดส่วนหนี้ครัวเรือนพบว่าส่วนมากของไทยเป็นเพื่อที่อยู่อาศัยและเพื่อประกอบธุรกิจ คิดเป็นสัดส่วนที่ 28% และ 18% ซึ่งในหลายประเทศที่เราไปเปรียบเทียบ หนี้เพื่อการประกอบธุรกิจจะไม่ถูกรวมอยู่ในหนี้ครัวเรือน ดังนั้น ของเราที่บอกว่าคนไทยมีหนี้ 80% ของจีดีพีมันรวมตรงนี้ด้วยจึงทำให้ดูสูงขึ้นไป หรือหนี้เพื่อการประกอบธุรกิจ ข้อดีของมันคือเวลาขอกู้ธนาคารเขาก็จะวิเคราะห์ความสามารถในการชำระหนี้ มีการคัดเลือก ซึ่งเขาจะดูว่ามีธุรกิจจริง ธุรกิจมีรายได้เพียงพอที่จะใช้คืนได้ ซึ่งเป็นมิติด้านคุณภาพของหนี้ด้วย” ดร.วิรไทกล่าว

หากจำแนกตามสถาบันการเงินที่ปล่อยสินเชื่อจะพบว่าสถาบันการเงินอื่นๆ เริ่มมีส่วนก่อหนี้ครัวเรือนมากขึ้นและคิดเป็นสัดส่วนมากกว่าธนาคารพาณิชย์แล้ว โดยธนาคารพาณิชย์มีสัดส่วนของหนี้ครัวเรือนเพียง 42.9% ของหนี้ครัวเรือนทั้งหมด ขณะที่สถาบันการเงินเฉพาะกิจ, สหกรณ์ออมทรัพย์ และสถาบันการเงินอื่นๆ มีสัดส่วนของหนี้ครัวเรือนที่ 29.2%, 15.2% และ 12.7% ตามลำดับ ดังนั้น การดูแลเรื่องหนี้ครัวเรือนจะต้องดูทั้งระบบไม่ใช่แค่ธนาคารพาณิชย์เท่านั้น ซึ่งในช่วง 3 ปีที่ผ่านมาการก่อหนี้ได้ชะลอตัวลงในทุกสถาบันการเงินมาอยู่ที่ประมาณ 5-6% ต่อปี

ตั้งกลุ่มงาน “ระดับปฏิบัติการ” ดูแลโดยตรง

อนึ่ง จากสภาพแวดล้อมทางเศรษฐกิจการเงินที่เปลี่ยนแปลงอย่างรวดเร็วในปัจจุบันคือมีลักษณะผันผวน ไม่แน่นอน ซับซ้อน และไม่ชัดเจน หรือ ภาวะ VUCA (volatility, uncertainty, complexity and ambiguity) โดยเฉพาะในมิติของเสถียรภาพระบบการเงิน อันเป็นมิติที่เชื่อมโยงระบบการเงินทั้งระบบเข้าด้วยกัน ทั้งด้านเศรษฐกิจการเงิน ด้านสถาบันการเงิน ด้านระบบการชำระเงิน ด้านผลิตภัณฑ์การเงิน ซึ่งปัจจุบันเริ่มมีความเชื่อมโยงซับซ้อนมากขึ้นเรื่อยๆ จนไม่สามารถดูแลแบบแยกจากกันได้ ทำให้ทาง ธปท. เล็งเห็นความจำเป็นในการจัดตั้งกลุ่มงานใหม่ขึ้นมาเพิ่มเติม คือกลุ่มงานด้านเสถียรภาพระบบการเงิน (กสร.) เพื่อทำหน้าที่วิเคราะห์นโยบาย พัฒนาเครื่องมือ แบบจำลองต่างๆ รวมถึงการดำเนินงานติดตามในภาพรวม เพื่อจัดทำข้อเสนอแนะและพัฒนากลไกการออกนโยบายกำกับดูแลความเสี่ยงเชิงมหภาค หรือ Macro Prudential Policy เพื่อลดความเสี่ยงเชิงระบบที่อาจจะเกิดขึ้นจนทำให้ระบบการเงินมีปัญหาในภาพรวม

ทั้งนี้ แต่เดิมกลไกที่ ธปท. ใช้ดูแล “เสถียรภาพระบบการเงิน” จะเป็นเพียงการประชุมร่วมระหว่างคณะกรรมการนโยบายการเงิน (กนง.) คณะกรรมการนโยบายสถาบันการเงิน (กนส.) เนื่องจากแต่ละคณะกรรมการมีหน้าที่คาบเกี่ยวและเชื่อมโยงกัน โดย กนง. จะมีหน้าที่หลักในการดูแล “เสถียรภาพการเงิน” ในเชิงเศรษฐกิจมหภาพที่เน้นเสถียรภาพด้านราคา เช่น ดอกเบี้ยและอัตราแลกเปลี่ยน ขณะที่ กนส. จะมีหน้าที่ดูแล “เสถียรภาพสถาบันการเงิน” รายแห่ง เพื่อลดโอกาสที่สถาบันจะมีปัญหาและส่งผลต่อเศรษฐกิจ แต่ในระดับปฏิบัติการยังไม่มีกลุ่มงานดูแลโดยตรง จึงจำเป็นต้องตั้งขึ้นมาเชื่อมโยงการทำงานดังกล่าว

“ถ้าจะสรุปว่าทำอะไรเสถียรภาพการเงิน สั้นๆ ว่าเราต้องจับสัญญาณให้ไว ถ้ามีเรื่องอะไรเล็กน้อยๆก่อไฟขึ้นมาต้องดับให้ทัน และสุดท้ายต้องกันไม่ให้ลามออกไป คือจับควันให้ไว ดับไฟให้ทัน และป้องกันอย่าให้ลาม” ดร.วิรไทกล่าว

ข่าวหรือบทความที่เกี่ยวข้อง