ดร.พิพัฒน์ เหลืองนฤมิตชัย ผู้ช่วยกรรมการผู้จัดการ บริษัทหลักทรัพย์ ภัทร จำกัด (มหาชน)

เมื่อวันที่ 24 พฤษภาคม 2559 ดร.พิพัฒน์ เหลืองนฤมิตชัย ผู้ช่วยกรรมการผู้จัดการ บริษัทหลักทรัพย์ ภัทร จำกัด (มหาชน) ได้บรรยายแนวโน้มเศรษฐกิจไทยและความท้าทายต่างๆ ในปี 2559 ในงานสัมมนาใหญ่ประจำปี สายสินเชื่อธุรกิจ ธนาคารเกียรตินาคิน หัวข้อ “จับชีพจรธุรกิจอสังหาริมทรัพย์ พลิกวิกฤตเป็นโอกาสในตลาดเพื่อขายและเช่า”

ดร.พิพัฒน์กล่าวว่าขอกล่าวถึงภาพเศรษฐกิจไทยทั้งในระยะสั้นและระยะยาวว่ามีอะไรที่อาจจะเป็นความเสี่ยงหรือโอกาสของไทยและเป็นสิ่งที่อาจจะต้องจับตาดู ประเด็นที่อยากพูดมีไม่กี่ประเด็น ขอสรุปให้เห็นภาพกว้างๆ ก่อน

เรื่องแรก วันนี้ภาพเศรษฐกิจโลกและไทยที่ยังอยู่ในสภาพค่อยๆ ฟื้นตัว แต่ยังมีความเสี่ยงว่าจะฟื้นตัวจริงหรือไม่ ในภาคเกษตร เรื่องการส่งออกที่ได้รับผลกระทบจากปัจจัยภายนอก ยังไม่แน่ใจว่าการฟื้นตัวที่เราเห็นจะยั่งยืนหรือไม่ แต่ยังมีข้อดีว่าความเสี่ยงที่พูดถึงในวันนี้อาจจะเป็นแค่การโตช้า ไม่ใช่ความเสี่ยงว่าเศรษฐกิจไทยจะเข้าสู่ภาวะวิกฤติ

ถ้าใช้คำของ ดร.วิรไท สันติประภพ ผู้ว่าการธนาคารแห่งประเทศไทย (ธปท.) ที่พูดอยู่บ่อยๆ ว่าประเทศไทย หากเทียบเป็นรถยนต์จะเหมือนกับรถยนต์ที่เครื่องยนต์ไม่ค่อยดี คือเครื่องจักรมีปัญหา ถ้าเป็นเครื่องบินก็บินไม่ค่อยขึ้น แต่ถึงเครื่องจักรจะมีปัญหา ข้อดีของเราคือยังมีระบบช่วงล่างที่ค่อนข้างดี เราเจอปัญหา เจอช็อกอะไร เรายังสามารถไปต่อได้ ไม่ใช่ว่าเราจะลงเหวไป แค่เราเร่งไม่ขึ้นแค่นั้นเอง

แต่ในขณะเดียวกัน ถ้าดูภาพใหญ่ภาพรวมยังมีข้อดีที่เราอาจจะมองได้ว่าในแง่ของอุตสาหกรรมจะมีข้อดีอยู่ 1) ต้นทุนของการผลิตถูกลงจากการที่ราคาสินค้าโภคภัณฑ์ปรับลดลงค่อนข้างมากตามความต้องการสินค้าที่ลดลง ต้นทุนการผลิตบางอุตสาหกรรมจะปรับลดลงมาพอสมควร 2) ต้นทุนทางการเงินหรืออัตราดอกเบี้ยอยู่ในระดับต่ำและคงต่ำไปอีกระยะหนึ่ง แต่ขณะเดียวกันยังมีความเสี่ยงว่าภาวะการเงินอาจจะตึงตัวขึ้นบ้าง ซึ่งจะพูดถึงรายละเอียดในภายหลัง

เรายังมีประเด็นเศรษฐกิจระยะยาวที่ค่อนข้างกังวล เรื่องหนึ่งคือความสามารถในการแข่งขันของประเทศที่เริ่มจะมีปัญหาแล้ว สังเกตตัวหนึ่งได้จากการลงทุนจากต่างประเทศที่ลดลงไปค่อนข้างมาก ส่วนหนึ่งเพราะเราไม่ได้เป็นเป้าหมายของนักลงทุนต่างประเทศต่อไป ภาวะเช่นนี้เราจะหาทางออกอย่างไร ตัวที่สองคือแนวโน้มประชาการที่กำลังเข้าสู่สังคมผู้สูงอายุ ซึ่งจะนำเสนอข้อมูลในรายละเอียดและประเด็นต้องหาทางออกต่อไป

สุดท้ายจะพูดถึงแนวโน้มระยะยาวที่หลายคนพูดถึง Technology Disruption ที่จะเปลี่ยนไปอย่างรวดเร็วช่วง 5-10 ปีข้างหน้า เราอาจจะต้องเริ่มคิดแล้วว่าการเปลี่ยนแปลงเหล่านั้นจะกระทบอุตสาหกรรมของเราอย่างไร หลายคนเริ่มเห็นแล้วว่าเป็นแนวโน้มที่กำลังมาและมาแรงมากๆ

ขอเริ่มเรื่องภายนอกก่อน อาจจะไม่มีประเด็นอะไรมาก ทางกองทุนการเงินระหว่างประเทศ หรือ IMF ทำประมาณการเศรษฐกิจโลกจะสังเกตว่าเศรษฐกิจโลกปีนี้เติบโตดีกว่าปีที่แล้วเล็กน้อย ปีที่แล้ว 3.1% ปีนี้ 3.2% ปีถัดไป 3.5% คือทุกปีเขาก็จะออกมาบอกว่าปีหน้าจะดีกว่าปีนี้ แต่พอปีหน้ามาจริงมันจะไม่ถึง ผู้คนก็ยังหวังกันอยู่ว่าเศรษฐกิจโลกที่เข้าสู่ช่วงชะลอตัวที่ผ่านมาจะค่อยๆ ดีขึ้น ปีนี้ไม่ดีขึ้นปีหน้าก็น่าจะดีขึ้น

เรายังเห็นประเทศใหญ่ๆ ที่น่าสนใจในฝั่งตะวันตก เริ่มเห็นการฟื้นตัวที่ชัดเจนมากขึ้น ทางสหรัฐอเมริกากำลังกลับไปสู่การเติบโตที่คุ้นเคย ประมาณ 2.5-3% ฝั่งยุโรปเริ่มจะกลับขึ้นมาจาก 1% ไปหา 2% ขณะเดียวกัน พอไปดูประเทศเกิดใหม่อย่างจีน เศรษฐกิจที่เราคุ้นๆ ว่าจะเติบโต 8-10% วันนี้ New Normal ของจีนจะเป็นที่ 6-6.5% เราจะไม่เห็นจีนโต 10% อีกแล้ว จากเดิมที่เคยเป็น 1 ใน 3 ของการเติบโตของโลก ตอนนี้สิ่งที่จีนส่งให้กับโลกทั้งโลกจะช้าลง เราจะเห็นโลกทั้งโลกจะหมุนช้าลงด้วย ภาวะทั้งโลกที่เห็นคือจะค่อยๆ ฟื้นตัวแต่จะไม่กลับไปเติบโตได้เหมือนเดิมแล้ว

แล้วถ้าไปดูการประมาณการของ IMF เพิ่มเติมต้องบอกว่ามีความเสี่ยงที่การเติบโตอาจจะต่ำกว่า 3.2% ได้อีก พอดูการประมาณการปีที่แล้วเทียบกับที่ผ่านไป 1 ปี เขาให้การเติบโตปรับลดลงทั้งหมดและมีแนวโน้มความเสี่ยงไปทางต่ำมากขึ้น ดังนั้น ภาพรวม IMF คิดว่ามีความเสี่ยงมากขึ้นว่าโลกจะไม่ได้เติบโตอย่างที่คาดการณ์ไว้เมื่อ 1 ปีที่แล้ว คำถามที่ทุกคนจับจ้องคือ 1 ปีหลังจากนี้จะเป็นอย่างไร เป็นไปได้หรือไม่ว่าเราหวังมากเกินไป หรือมีความเสี่ยงหรือไม่(คลิกที่ภาพเพื่อขยาย)

สำหรับความเสี่ยงหลักในโลกวันนี้ที่ทุกคนพูดถึงมีอยู่ 3-4 ประเด็น

1) เรื่องของการเติบโตที่อาจจะเคยมากเกินไปในอดีต คิดว่าเป็นความกังวลมากที่สุด ถ้าจำได้ ช่วง 20 ปีที่ผ่านมามีประเทศเกิดใหม่โตขึ้นจำนวนมาก รวมถึงไทยด้วย โดยเฉพาะจีนที่เติบโตขึ้นมาอย่างรวดเร็ว ส่วนหนึ่งได้รับการผลักดันจากโลกาภิวัตน์ โลกทั้งโลกย้ายฐานการผลิตมายังประเทศกำลังพัฒนาเหล่านี้ ทุกคนได้ประโยชน์หมด ประเทศรวยแล้วจะได้ผลิตสินค้าในราคาที่ถูกลง ทำให้เงินเหลือไปทำอย่างอื่น ในทางกลับกัน ประเทศเกิดใหม่ เช่น จีน อยู่ดีๆ ก็ได้เศรษฐกิจที่ดีขึ้นมา เพราะได้รายได้จากค่าจ้างแรงงานปรับเพิ่มขึ้นอย่างรวดเร็ว ย้อนกลับไป 20 ปีที่ผ่านมาจากเดิมจีนมีรายได้ต่อหัวแค่ 1 ใน 3 ของไทย ตอนนี้แซงไทยไปแล้ว เขาโตขึ้นมาอย่างมหาศาล เป็นสิ่งที่โลกได้รับประโยชน์

พอมาวันนี้ วันที่จีนค่าแรงเริ่มแพงขึ้น การย้ายฐานการผลิตทำได้น้อยลง พอไม่สามารถหาแหล่งผลิตแหล่งใหม่ที่ต้นทุนถูกกว่าจีนได้แล้ว ในขณะเดียวกันเจอปัญหาเศรษฐกิจโลกที่กำลังชะลอตัวลง จีนที่เคยโตจากการลงทุนมหาศาล โดย 10 กว่าปีที่ผ่านมา ครึ่งหนึ่งของจีดีพีมาจากการลงทุน สิ่งที่ตามมาคือกำลังการผลิตส่วนเกินจำนวนมหาศาล และวันนี้จีนรับรู้แล้วว่าความเสี่ยงของจีนมากที่สุดของเขาคือกำลังการผลิตส่วนเกิน เพราะการลงทุนที่มากเกินไป ช่วงหลังจะเป็นว่ามีการตัดราคาสินค้าที่เขาผลิตมาก ส่งตรงเข้ามาในโลก ทำให้ราคาสินค้าโภคภัณฑ์ของโลกทั้งโลกตกลงไป

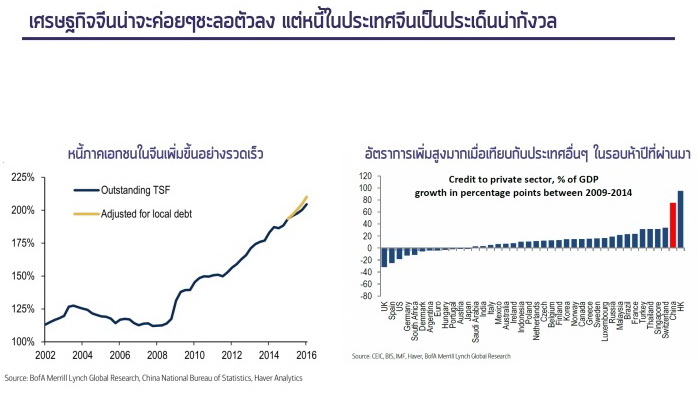

“ถ้าเปรียบเทียบกับเมืองไทย ให้นึกถึงสวนยางที่เราเคยผลิตได้ 4 ล้านตัน ใช้ในประเทศหลักแสนตัน ที่เหลือส่งออกหมด วันที่ความต้องการสินค้าหายไป เราจะทำอย่างไรกับกำลังการผลิตส่วนเกินที่เหลือ ส่วนใหญ่คนจะพูดถึงการทำลายกำลังการผลิต นี่คือสิ่งที่จีนกำลังทำ คำถามที่ตามมาคือ กำลังการผลิตที่สร้างมาใครเป็นเจ้าของ ที่ตามมาคือปัญหาหนี้ เป็นประเด็นที่ทั้งโลกต้องจับตา ว่าใครเป็นเจ้าของ ถ้ากู้มาลงทุน ใครเป็นหนี้ ใครเป็นเจ้าของหนี้ แต่คงไม่ได้บอกว่าจีนจะไปเจอ Hard Landing หรือกำลังจะเกิดวิกฤติกับเศรษฐกิจจริง สิ่งที่คนกังวลคือจีนจะเกิดวิกฤติทางการเงินจากหนี้ ซึ่งมีโอกาสค่อนข้างสูงกว่า มันเพิ่มค่อนข้างเร็ว

ดังนั้น ถ้าสังเกตว่าปี 2010 จีนมีหนี้ต่อจีดีพีเท่ากับ 150% ของจีดีพี ผ่านไป 5 ปี ปี 2015 เขามีหนี้ไปถึง 200% ต่อจีดีพี แปลว่าระหว่างจีดีพีเขาโตไปเรื่อยๆ เขาต้องใช้คืนหนี้ที่โตในอัตราที่เพิ่มขึ้นเร็วกว่าจีดีพีเสียอีก พูดอีกอย่างคือ เพื่อที่จะผลิต 1 หน่วยของรายได้ เขาจะสร้างหนี้เพิ่มขึ้นมากกว่าเรื่อยๆ วันนี้โลกจึงตั้งคำถามว่า “วัฏจักร” แบบนี้จะยั่งยืนอย่างไร

พอดูอัตราหนี้ต่อจีดีพีของแต่ละประเทศในรอบ 5 ปี จีนคือแท่งสีแดง สังเกตว่าจีนเป็นหนึ่งในประเทศที่เพิ่มขึ้นมากที่สุดในโลก ถัดมาคือฮ่องกง ซึ่งก็คนจีนภาษาจีนเหมือนกัน แล้วจากประสบการณ์ที่โลกเผชิญมา ถ้าภายใน 5 ปีใครที่มีหนี้ต่อจีดีพี คือเอาสัดส่วนหนี้ทั้งหมดหารด้วยรายได้ แล้วมันเพิ่มขึ้นมากกว่า 40 % แบบหน่วย percentage point เช่นหนี้เพิ่มจาก 80% ของจีดีพี เป็น 120% ของจีดีพี ถ้าเป็นแบบนี้ส่วนใหญ่จะตามมาด้วยวิกฤติธนาคาร เป็นสิ่งที่คนกังวลและรอดูอยู่ว่าจีนจะมีมหัศจรรย์ทางเศรษฐกิจเพื่อที่จะหนีปัญหานี้ออกไปได้หรือไม่ วันนี้เราต้องรอดูว่าการปรับเกณฑ์โครงสร้างของประเทศที่ตอนนี้รัฐบาลจีนพยายามจะทำจะสามารถดึงตัวเองออกจากระเบิดเวลาที่หลายๆ คนตั้งคำถามได้หรือไม่ ยังคงเป็นประเด็นที่จะกลับมาให้พูดคุยได้อีกเรื่อยๆ (คลิกที่ภาพเพื่อขยาย)

2) ความเสี่ยงจากราคาสินค้าโภคภัณฑ์ อย่างที่เรียนว่าตลาดประเทศเกิดใหม่ทั่วโลกได้รับประโยชน์จากการขายสินค้าโภคภัณฑ์ ไม่ว่าจะเป็นบราซิล รัสเซีย จีน ไทย มาเลเซีย อินโดนีเซีย ต่างขายสินค้าโภคภัณฑ์ทั้งนั้น ราคาน้ำมันที่ลดลงมาจาก 100 ดอลลาร์สหรัฐต่อบาร์เรล วันนี้เหลือ 40 ดอลลาร์สหรัฐ มันจะกระทบต่อรายได้ของประเทศเหล่านั้น ถึงแม้เราจะเป็นผู้นำเข้าน้ำมันสุทธิ แต่บังเอิญหลีกเลี่ยงไม่ได้ว่าสินค้าส่งออกของเรามันเชื่อมโยงกับราคาน้ำมันด้วย เช่น ยางพารา สินค้าเกษตรอื่นๆ มันกระทบรายได้ของคนทั่วประเทศ ไม่ใช่เราแค่คนเดียว ประเทศเกิดใหม่อื่นๆ โดนกันหมด

แต่พอช่วง 2 เดือนที่ผ่านมา ราคาน้ำมันปรับสูงขึ้น อาจจะเป็นสัญญาณที่ดีขึ้นว่าแรงกดดันเรื่องราคาสินค้าโภคภัณฑ์ แรงกดดันต่อประเทศเกิดใหม่ เหล่านี้เริ่มปรับตัวดีขึ้น แต่ถ้าเทียบกับรายได้ ชาวสวนยางจะเข้าใจดี รายได้มันหายไปค่อนข้างเยอะ เป็นประเด็นที่เกี่ยวพันกับเศรษฐกิจในประเทศเกิดใหม่ทั้งหลายอยู่

3) ความเสี่ยงเรื่องอัตราดอกเบี้ยและค่าเงิน ที่คนมองอยู่คือเรามีประเทศใหญ่ๆ ยุโรป ญี่ปุ่น กำลังทำคิวอี พิมพ์เงินอย่างสนุกสนาน ดอกเบี้ยเป็นศูนย์ ขณะเดียวกัน เรามียักษ์ใหญ่อย่างสหรัฐอเมริกาที่ส่งข่าวมาตั้งแต่ปีที่แล้ว 2 ปีที่แล้วว่าจะขึ้นดอกเบี้ย ทำให้มีความผันผวนในอัตราแลกเปลี่ยนพอสมควร ถ้าช่วงไหนบอกว่าจะขึ้นดอกเบี้ย เงินดอลลาร์สหรัฐก็แข็ง ราคาพันธบัตรคืออัตราดอกเบี้ยในพันธบัตรปรับเพิ่มขึ้น เงินบาทอ่อน อาจจะดีต่อการส่งออก แต่ช่วงไหนออกมาแล้วบอกว่าอาจจะไม่ขึ้นดอกเบี้ย เราจะเป็นเงินบาทแข็ง ดอลลาร์สหรัฐอ่อน สร้างความปั่นป่วนทั้ง 2 ด้าน เป็นประเด็นที่ผู้ประกอบธุรกิจคงต้องจับตาและติดตามดู แล้วทุกครั้งที่เงินดอลลาร์เปลี่ยนแปลง นอกจากจะมีผลต่ออัตราแลกเปลี่ยนแล้วยังมีผลต่อราคาสินค้าโภคภัณฑ์ด้วย

พอไปดูประมาณการว่าเฟด (Fed) ของสหรัฐคาดว่าจะขึ้นดอกเบี้ยกี่ครั้งในปีนั้น พบว่าการประชุมครั้งเดือนมีนาคม 2559 เขาคิดว่าจะขึ้นดอกเบี้ยได้ 2 ครั้ง เทียบกับการประชุมเดือนธันวาคม เขาคิดว่าจะขึ้นได้ 4 ครั้ง ซึ่งทุกคนน่าจะทราบแล้วว่าคงทำไม่ได้ ส่วนที่ตลาดการเงินคาดว่าเฟดจะขึ้นหรือไม่ จะต่ำกว่าที่เฟดคาดไว้พอสมควร เป็นความคาดหวังที่อาจจะไม่ตรงกัน แต่เราเริ่มเห็นแนวโน้มว่าเฟดจะเริ่มปรับตัวลงมาหาตลาดมากขึ้น ก็ยังมีความไม่แน่นอนอยู่พอสมควร ล่าสุด เมื่อ 2 สัปดาห์ที่แล้วตลาดคาดว่าเฟดมีโอกาสจะขึ้นดอกเบี้ยแค่ 8% พอออกบันทึกการประชุมตลาดกลับคาดว่าเฟดจะขึ้นดอกเบี้ยไปถึง 50% แสดงว่าตลาดมีความอ่อนไหวค่อนข้างมาก

ส่วนในรูปของประเทศไทย เราอยู่ในภาวะค่อยๆ ฟื้นตัว หลังจากเศรษฐกิจปีที่แล้วโตไม่ดีเท่าไหร่ คนคาดว่าน่าจะได้ 3-3.5% หรือ 2 ปลายๆ ก็น่าจะไหว พอดูภาพความเชื่อมั่นผู้บริโภคก็ยังไม่ดีเท่าไหร่ ความเชื่อมั่นทางธุรกิจก็อาจจะไม่ได้ปรับตัวเพิ่มขึ้นอย่างรวดเร็ว อัตราการใช้กำลังการผลิตอยู่ที่ 60% หมายความว่าการผลิตส่วนใหญ่มีกำลังการผลิตเหลือ ซึ่งหมายความว่าการลงทุนภาคเอกชนคงไม่เกิดขึ้นอย่างรวดเร็ว เป็นสิ่งที่ต้องจับตาดู การนำเข้าของสินค้าทุนคือเครื่องจักรต่างๆ ยังติดลบต่อเนื่อง 3 ปีที่ผ่านมา แบบนี้แนวโน้มการฟื้นตัวก็ยังไม่ได้ชัดเจน มันดีขึ้นแต่ไม่ได้โตแบบเร็วๆ

สิ่งที่เห็นในไตรมาส 1 ของปี 2559 ว่าจีดีพีโตไปถึง 3.2% บอกว่าเป็นการโตที่เร็วที่สุดในรอบ 3 ปี ตอนนี้เรากลายเป็นประเทศที่โตได้ 3% ต้องฉลองแล้วนะ แปลว่ามันต้องมีอะไรสักอย่างผิดปกติ สิ่งหนึ่งที่อยากให้ดูคือถ้าแยกเป็นองค์ประกอบของจีดีพี จะเห็นว่าภาคเกษตรก็ติดลบ อุตสาหกรรมติดลบ ก่อสร้างดีขึ้นจากการลงทุนภาครัฐ ภาคบริการคือการท่องเที่ยวดีมาก ดังนั้น 3.2% ต้องบอกว่าได้รับประโยชน์จากการท่องเที่ยวที่ยังดีอยู่และการลงทุนภาครัฐเป็นตัวหลัก แต่อุตสาหกรรมหลักๆ ที่อาจจะเคยเป็น และเรื่องการผลิต การเกษตร ต่างยังชะลอตัวอยู่

“ต้องบอกว่าเรายังอยู่ในจังหวะต้องระมัดระวังอยู่ แต่น่าจะโตได้แถวๆ 3% สิ่งที่ต้องระมัดระวังคือการบริโภคและการลงทุนของเอกชนภายในประเทศยังคงมีความเสี่ยงอยู่ แล้วสิ่งที่บอกมาตั้งแต่ต้นคือตอนนี้เราไม่ได้มีความเสี่ยงจะเกิดวิกฤติหรือถดถอยรุนแรง จีดีพีติดลบ แต่คำถามคือเราทนได้หรือไม่กับการเติบโตที่ 2% ปลายๆ 3% ต้นๆ แบบนี้ เทียบกับประเทศอื่นในอาเซียนโตกัน 4-5%”

สิ่งที่ต้องระมัดระวังมากที่สุดในวันนี้คือการส่งออก มูลค่าของการส่งออกมีแนวโน้มปรับลดลงต่อเนื่อง 3 ปีที่ผ่านมา เราส่งออกน้อยลงเรื่อยๆ เป็นผลเกี่ยวเนื่องกับการค้าโลกที่ช้าลง ความต้องการใช้สินค้านั้นช้าลง การนำเข้าส่งออกก็ช้าลงไปด้วย แต่บังเอิญว่าประเทศไทยการส่งออกเป็นประมาณ 70% ของจีดีพี คือการจ้างงานมหาศาล พอชะลอลง การใช้กำลังการผลิตลดลง การจ้างงานก็ลดลง รายได้ก็ลดลง ก็จะกระทบไปหมด นอกจากผู้ประกอบการแล้วยังกระทบไปที่คนงาน กระทบเงินในกระเป๋า ทำให้การบริโภคหยุดชะงักไปด้วย

แต่อย่างน้อยการส่งออกช่วง 2 เดือนหลังสุดมีสัญญาณดีขึ้นเล็กน้อย เริ่มกลับมาเป็นบวก ถึงจะเป็นเรื่องส่งออกทองคำหรืออะไรก็แล้วแต่ แต่อย่างน้อยก็มีสัญญาณจากที่ติดลบมากมาเป็นติดลบน้อยลงจนเริ่มเป็นบวกแล้ว ซึ่งต้องจับตาว่าจะเป็นบวกได้อย่างยั่งยืนหรือไม่

ส่วนสาเหตุที่การส่งออกชะลอลงมีหลายประการ ไม่ว่าจะเป็นความต้องการสินค้าของโลกทั้งโลกชะลอลง ราคาสินค้าที่ปรับลดลง ทำให้มูลค่าการส่งออกลดลง มีเรื่องของความสามารถการแข่งขันของประเทศที่ลดลง เราเริ่มได้ยินว่าต่างประเทศย้ายฐานการผลิตไปที่อื่น เวียดนามมาแรงมาก นักลงทุนญี่ปุ่นหรือเกาหลีใต้เริ่มย้ายการลงทุนใหม่ไปเวียดนามกัน มันไม่ได้เกิดที่เราแล้ว เป็นจุดที่ต้องคิดดูดีๆ ว่าการส่งออกที่เราเห็นโตมาตลอดทางจนเริ่มชะลอลง จริงๆ มาจากเรื่องความสามารถในการแข่งขันด้วยหรือไม่

นอกจากการส่งออกที่หดตัว สิ่งที่น่ากังวลไปด้วยอีกอย่างคือการนำเข้า ซึ่งหดตัวเร็วกว่าการส่งออกอีก โดยส่งสัญญาณออกมา 2-3 เรื่อง เรื่องแรกคือราคาน้ำมันที่ลดลงไปกว่าครึ่ง ประกอบกับเรานำเข้ามาก ประมาณ 15% ของการนำเข้าทั้งหมด เราจึงลดมูลค่าการนำเข้าไปด้วย ขณะเดียวกัน สิ่งที่หายไปด้วยคือการนำเข้าสินค้าทุนและสินค้าวัตถุดิบ หมายความว่าการบริโภคและการลงทุนในระยะถัดไปอาจจะไม่ได้ฟื้นตัว จุดนี้หลายคนอาจจะตั้งคำถามว่าเราถึงจุดต่ำสุดแล้วหรือไม่ เราก็ต้องจับตาทั้งการนำเข้าและส่งออกให้ดี

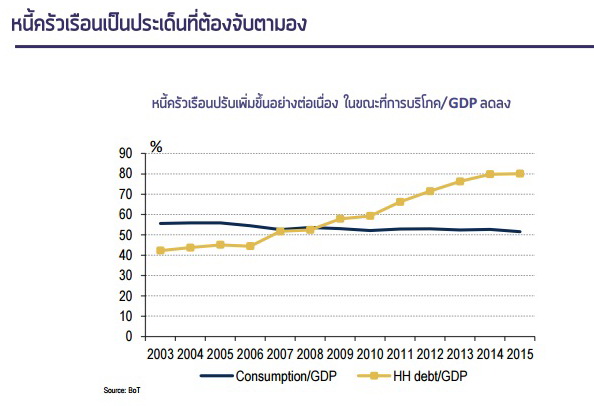

อีกประเด็นที่คนให้ความสนใจมากขึ้นเรื่อยๆ คือหนี้ครัวเรือน สิ้นปี 2015 หนี้ครัวเรือนประมาณ 80% ของจีดีพี แต่สิ่งที่น่ากลัวคือความเร็วที่มันเพิ่มขึ้น 5 ปีที่แล้วเรายังอยู่ที่ 60% เท่านั้น สิ่งที่น่าสนใจคือครัวเรือนมีหนี้เพิ่มขึ้นแต่การบริโภคกลับไม่ได้เพิ่มขึ้นมาก หมายความว่าเราเริ่มสร้างหนี้เพิ่มขึ้นเพื่อมาบริโภคเท่าเดิม อาจจะเป็นได้ว่าเป็นหนี้ในระบบที่เอาไปคืนหนี้นอกระบบแทน หรืออาจจะเป็นว่าเราเอาไปคืนหนี้เก่า สร้างหนี้ใหม่ไปจ่ายหนี้เก่า แต่ว่ามันไม่ได้ทำให้เศรษฐกิจเติบโตอย่างรวดเร็ว

โดยเฉพาะภาคเกษตร รายได้เกษตรในช่วง 5-6 ปีที่ผ่านมา โดยเฉพาะตั้งแต่ต้นปี 2012 ทั้งราคาและปริมาณสินค้าเกษตรลดลงต่อเนื่อง 3 ปีแล้ว ดังนั้น นอกจากคนที่ทำงานในโรงงานเงินในกระเป๋าหายแล้ว ในภาคเกษตรซึ่งคือแรงงานกว่า 40% ของไทย รายได้ก็ลดลงต่อเนื่องมา 3 ปีแล้ว เป็นผลว่าการบริโภค โดยเฉพาะอย่างยิ่งในต่างจังหวัด ได้รับผลกระทบ และอาจจะมีแนวโน้มที่เป็นประเด็นได้อีก

สิ่งที่ต้องจับตาวันนี้คือ อยากให้ดูราคาสินค้าเกษตร ถ้ายังไม่ปรับตัวดีขึ้นเศรษฐกิจไทยอาจจะยังโตมากไม่ได้ แต่ถ้าเริ่มปรับตัวดีขึ้นน่าจะเป็นสัญญาณที่ดี ตอนนี้เราก็เริ่มเห็นแล้วว่าราคาหลายอย่างเริ่มปรับตัวดีขึ้นเล็กน้อย แต่ขณะเดียวกันกลับมาเจอภัยแล้งอีก ราคาเพิ่มจริง แต่ปริมาณลดลงเพราะปลูกไม่ได้อีก เป็นสิ่งที่ต้องระมัดระวังช่วงสั้นๆ นี้

ตรงนี้สิ่งที่ตามมาคือ เมื่อเศรษฐกิจมันเริ่มฟื้นตัว ประชาชนส่วนใหญ่ยังไม่สามารถเอารายได้ที่เพิ่มขึ้นไปใช้จ่ายได้ แต่ต้องเอาไปจ่ายคืนหนี้ก่อน ทำให้เศรษฐกิจที่เติบโตกลับมาไม่ได้หมุนไปเร็วอย่างที่คาด แล้วพอเห็นตัวเลขหนี้สูงถึง 70-80% ของจีดีพี ภาพของวิกฤติเศรษฐกิจในประเทศอื่นก็กลับมาเป็นประเด็นที่หลายคนค่อนข้างกังวล ไม่ว่าจะเรื่องคุณภาพสินทรัพย์ เรื่องภาคธนาคาร แล้วจะกระทบไปถึงความต้องการปล่อยสินเชื่อของธนาคารพาณิชย์ส่วนใหญ่ จะเป็นภาพที่หลายคนกังวลมากขึ้น โดยเฉพาะในภาพเศรษฐกิจไม่ค่อยดีแบบนี้ คือคนกังวลว่าหนี้ที่สูงจะจ่ายคืนได้หรือไม่(คลิกที่ภาพเพื่อขยาย)

อย่างไรก็ตาม หากมาดูเสถียรภาพทางเศรษฐกิจ เราไม่มีปัญหาเลย เงินสำรองระหว่างประเทศมีประมาณ 170,000 ล้านดอลลาร์สหรัฐ ถ้าเทียบกับจีดีพี เราถือเป็นประเทศหนึ่งที่มีเงินสำรองมากที่สุดในโลก ดุลบัญชีเดินสะพัดยังเกินดุลค่อนข้างมาก ปีที่แล้วเกินดุลมา 10% ของจีดีพี เรียกว่ามีรายได้จากต่างประเทศเข้ามามากกว่าที่จ่ายออกไป ปีนี้คิดว่าจะยังเกินดุลปริมาณมากอีก การเกินดุลดีอย่างไร ในกรณีที่ตลาดการเงินมีความผันผวนมากขึ้น การเกินดุลแปลว่าเรายังได้รับรายได้จากการนำเข้าส่งออก เป็นเงินต่างประเทศเข้ามา ดังนั้น วิกฤติเศรษฐกิจเราคงไม่ได้เจอแน่ๆ แต่จะเป็นเรื่องเศรษฐกิจโตช้า

ด้านแนวโน้มอัตราดอกเบี้ย เชื่อว่าตลอดปีคณะกรรมการนโยบายการเงิน (กนง.) น่าจะคงไว้ที่ 1.5% ดังนั้น ภาวะที่ดอกเบี้ยค่อนข้างต่ำน่าจะอยู่กับเราไปอีกสักพักใหญ่ เศรษฐกิจไทยแบบวันนี้ไม่น่าจะทนเห็นดอกเบี้ยขึ้นแบบแรงๆ ได้ ความอ่อนไหวกับภาวะเศรษฐกิจยังคงมีอยู่มาก ดอกเบี้ยจึงไม่ทรงก็ลง คือ ถ้าเศรษฐกิจแย่กว่าคาดอาจจะปรับลดดอกเบี้ยนโยบายลงอีกได้ แต่ขณะเดียวกัน เงินเฟ้อที่เราเห็นติดลบมาเกือบ 2 ปี เริ่มกลับมาเป็นศูนย์และอาจจะค่อยๆ ปรับขึ้นเป็นบวกได้ ซึ่งอาจจะทำให้ ธปท. ไม่สามารถลดดอกเบี้ยได้ แต่ข้อดีสำหรับผู้ประกอบการคือดอกเบี้ยจะยังต่ำต่อไปก่อน

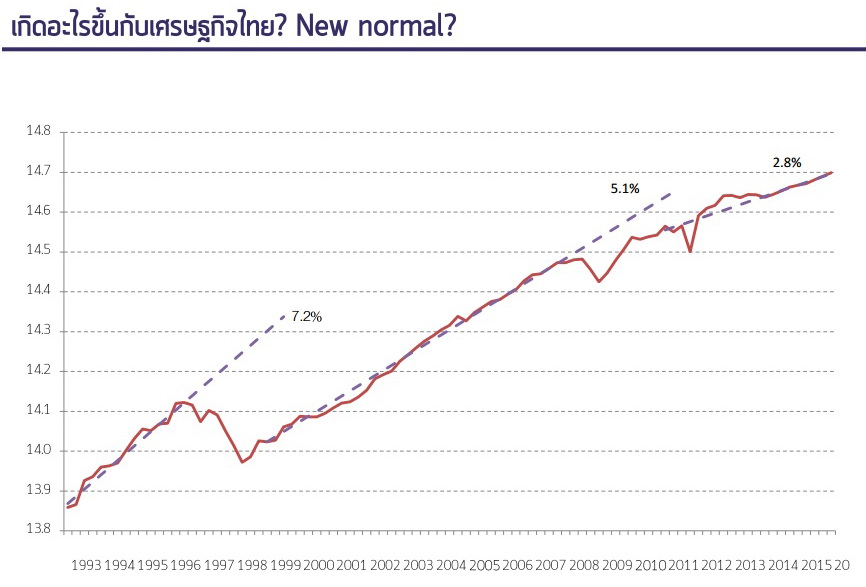

ที่กล่าวมาข้างต้นเราพูดถึงความเสี่ยงระยะสั้น หากเรามองภาพระยะยาวจาก Real GDP ตั้งแต่ปี 1993 ถ้าใครจำได้ 20 ปีที่แล้ว ช่วงนั้นเป็นยุคทองของประเทศไทย ลองลากเส้นตรงดูจะเห็นว่าไทยเติบโตแทบจะเป็นเส้นตรง ตอนนั้นคิดอะไรไม่ออกว่าจีดีพีไทยจะโตเท่าไรดี เราก็ลากเส้นตรงบอกได้เลยว่าแถวๆ 7% เป็นช่วงโชติช่วงชัชวาล ช่วงที่เราเริ่มสะสมฟองสบู่

จนกระทั่งมาปี 1997 เกิดวิกฤติเศรษฐกิจ จีดีพีลดลงปีเดียวเกือบ 10% แล้วเราก็ค่อยโตกลับขึ้นมา แต่ประเทศเราเปลี่ยนไปเลย จากที่เคยใช้เกินตัวขาดดุลบัญชีเดินสะพัด พอวิกฤติค่าเงินเราอ่อนค่าจาก 25 บาทต่อดอลลาร์เป็น 50 บาทต่อดอลลาร์ เราเปลี่ยนเครื่องยนต์จากลงทุนและบริโภคในประเทศเป็นการส่งออก การส่งออกเพิ่มสัดส่วนจาก 30% เป็น 70% ของจีดีพี หลังจากวิกฤติช่วงปี 1999-2007 หากเราลากเส้นตรงอีกครั้ง จีดีพีเราจะเหลือเพียง 5.2% ตอนนั้นเหมือนกัน ถ้าคิดอะไรไม่ออก นักวิเคราะห์จะเอานิ้วจิ้มบอกว่า 5% ซึ่งก็ถูกเสียส่วนใหญ่

สุดท้าย ช่วงปี 2008 เกิดวิกฤติในต่างประเทศมากระทบเรา เราไม่รู้เรื่องด้วยเลย แต่จีดีพีของเรา 5% เริ่มไม่ได้แล้ว เราค่อยๆ เลียแผลออกมาจากช่วงวิกฤติของต่างประเทศ มาเจอน้ำท่วมปี 2011 อีก เราก็ค่อยๆ ฟื้นตัวมาเจอปัญหาอะไรมากมาย หลังปี 2008 เราไม่เคยเจอปีปกติเลย ทั้งวิกฤติการเมืองและอะไรต่างๆ ถ้าลากเส้นตรงอีกครั้ง แนวโน้มจีดีพีของเราลงมาเหลืออยู่ 2.8% แล้ว

แปลว่าที่ผ่านมาไทยเคยเป็นประเทศที่มีแนวโน้มเติบโตได้ 7% อะไรสักอย่างเกิดขึ้นไม่รู้ จีดีพีลดลงเหลือ 5% จาก 5% เกิดอะไรสักอย่างไรไม่รู้ จีดีพีเราลดลงอีกเหลือ 3% อันนี้จะเป็นสิ่งที่เราเรียกว่า “New Normal” หรือไม่ คือไทยจะไม่กลับไปเติบโตที่อัตราเดิมๆ ได้แล้ว ขณะเดียวกัน ประเทศอื่นๆ เติบโตไล่เรามาเรื่อยๆ เป็นปัญหาด้านความสามารถในการแข่งขันเลยจริงๆ แล้วประเทศในอาเซียนส่วนใหญ่ยังเติบโตได้ 4-5%

เพราะฉะนั้น แนวโน้มระยะยาวภาพหนึ่งคือความน่าสนใจของประเทศไทยในฐานะเป้าหมายของการลงทุนอาจจะเริ่มมีปัญหาแล้ว คนจะมาลงทุนเห็นภาพนี้คงคิดหนักแล้วว่านี่จะเป็นประเทศที่เติบโตช้าลงแล้วหรือไม่(คลิกที่ภาพเพื่อขยาย)

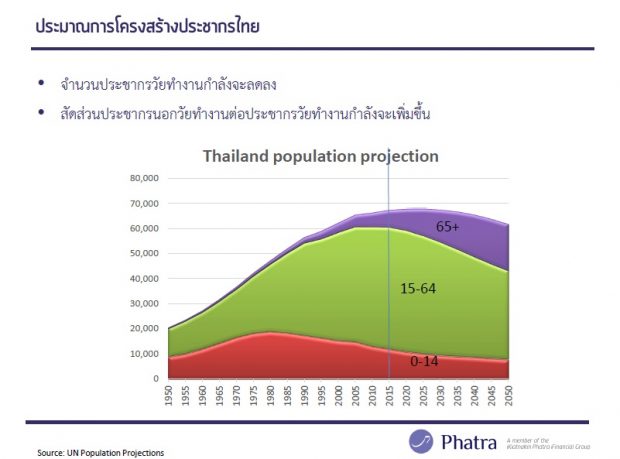

ประเด็นที่ 2 คือ เราเข้าสู่ภาวะประชากรสูงอายุกันแล้ว แต่ขอนำเสนอเปรียบเทียบกับทั่วโลกจะพบว่าเราไม่ใช่ประเทศแรกที่แก่ ประเทศอื่นแก่มาก่อนเราแล้ว โดยเฉพาะประเทศแถบยุโรป สหรัฐอเมริกา ญี่ปุ่น จีน เหล่านี้แก่มานานก่อนเราแล้ว แต่ถ้าดูลึกลงไปอีก ไทยเป็น 1 ใน 2 ประเทศในโลกที่กำลังจะแก่ก่อนรวย คือเรากำลังจะแก่ตอนที่ไม่มีเงิน คือไทยและจีนเท่านั้นที่อายุเฉลี่ย 30 กว่าแล้วยังมีรายได้เป็นประเทศเกิดใหม่ ขณะที่ประเทศอื่นที่แก่เขาเข้าไปสู่สถานะประเทศพัฒนาแล้วทั้งหมด แปลว่าเขามีทรัพยากรรับมือกับภาวะผู้สูงอายุระดับหนึ่งแล้ว รายได้ของประชากรส่วนใหญ่เพียงพอจะดูแลตัวเองได้

สิ่งที่เรากำลังจะเจอคือ เมื่อประชากรเริ่มสูงอายุ อย่างแรก ทรัพยากรที่ต้องไปดูแลคนที่สูงอายุขึ้นมีจำกัด ซึ่งเราไม่อยู่ฐานะที่จะดูแลได้อย่างดี ไม่ว่าเรามีหลักประกันทางสังคมอะไรก็แล้วแต่ ประเด็นคือหากเราเกษียณไปจะอยู่ได้หรือไม่ด้วยเงินที่ประกันสังคมเหล่านี้จ่ายให้

ดังนั้น ถ้าทรัพยากรไม่พอ แปลว่ายังต้องให้เพิ่ม แต่จะให้เพิ่มอย่างไรในวันที่คนทำงานกำลังลดลง เป็นประเด็นที่ค่อนข้างสำคัญ ถ้าไปดูสัดส่วนการพึ่งพิง คือสัดส่วนที่ประชากรวัยทำงาน 1 คนจะต้องทำงานดูแลเด็กและผู้สูงอายุกี่คน ตอนนี้สัดส่วนการพึ่งพิงอยู่ที่ 40% แล้วจะเพิ่มขึ้นเป็น 50% ภายใน 15 ปีข้างหน้า ดังนั้น ของประเทศไทยเราผ่านจุดที่ดีที่สุดไปแล้ว นั่นคือจุดที่รุ่นคุณพ่อแม่สามารถมีพี่น้อง 7-9 คน แล้วคุณพ่อคุณแม่ดูแลได้เป็นเรื่องปกติ รุ่นผมมีพี่น้องสัก 3-4 คน แต่พอมารุ่นผมถ้าลูก 3 คน จะถูกถามว่าทำไม เพราะเป็นเรื่องปกติมากที่คนสมัยนี้จะไม่มีลูกเลยหรือมีแค่ 1-2 คนเท่านั้น

แสดงว่าเรากำลังทดแทนคนที่กำลังออกจากวัยทำงาน อย่างรุ่นคุณพ่อคุณแม่ที่เกษียณไปแล้วและมีพี่น้องอีก 8-9 คน ด้วยประชากรที่มีพี่น้อง 1-2 คน แปลว่าคนกำลังออกจากวัยทำงานเร็วว่าคนที่กำลังเข้าสู่วัยทำงาน นี่ไม่ใช่ว่าประชากรวัยทำงานกำลังโตช้า แต่เป็นประชากรวัยทำงานกำลังลดลงแล้ว จึงไม่แปลกใจอะไรที่เริ่มหาคนงานมาทำงานไม่ได้ ค่าจ้างแรงงานต้องเพิ่มขึ้น แม้ว่าเราไม่อยากจะให้เพิ่มขึ้น เพราะว่าประชากรวัยทำงานมันหายไป

แต่อย่างที่บอกว่าประเทศอื่นเจอมาก่อนแล้ว อย่างเกาหลีใต้และญี่ปุ่น เขาใช้วิธีพัฒนาเทคโนโลยีขึ้นมาแทน ทำให้ประชากร 1 คนมีความสามารถในการผลิตได้ดีขึ้น แต่ของไทยใช้วิธีนำเข้าแรงงานที่ค่าจ้างไม่แพงแทน เราไม่ได้พัฒนาตนเองสักที ในระยะยาวจะเป็นความท้าทายที่สำคัญของประเทศ ถ้าเรามองว่าเศรษฐกิจเป็นเครื่องจักรที่ใส่แรงงานและทุนเข้าไป ที่เรากำลังจะต้องเจอคือมีแรงงานใส่เข้าไปน้อยลงเรื่อยๆ คำถามคือ ถ้าเราใช้เครื่องจักรวิธีเดิมๆ แต่ใส่วัตถุดิบน้อยลงไปเรื่อยๆ ผลผลิตที่ออกมาจะน้อยลงไปเรื่อยๆ

ดังนั้น มีความจำเป็นอย่างมากที่เราต้องพัฒนาเครื่องจักรเศรษฐกิจของเรา ถ้าเราใช้เครื่องจักรเดิมๆ คงจะค่อนข้างลำบาก มันหมดยุคอุตสาหกรรมที่ใช้แรงงานจำนวนมาก ในไทยแทบไม่มีโรงงานสิ่งทอแล้ว เพราะเราไม่สามารถแข่งขันได้แล้ว ตรงนี้เป็นความท้าทายที่เราต้องเผชิญ 2 เรื่องใหญ่ เราจะดูแลผู้สูงอายุที่เพิ่มขึ้นอย่างรวดเร็วอย่างไร และเราจะแข่งขันอย่างไร ด้วยทรัพยากรประชากรที่กำลังลดลง

ที่กล่าวมาทั้งหมดคงไม่ได้เล่ามาให้เศร้ากัน แม้ช่วงนี้จะขาดเครื่องจักรที่จะขับเคลื่อนเศรษฐกิจ แต่เป็นความท้าทายซึ่งมีโอกาสอยู่ คำถามคือ เราจะจับโอกาสท่ามกลางความเสี่ยงเหล่านี้อย่างไร ผมยกตัวอย่างมาสัก 4-5 ประเด็น

1) เรายังกินบุญเก่าที่เป็นศูนย์กลางในภูมิภาค เป็นศูนย์กลางคมนาคมและการค้าขาย โดยเฉพาะกลุ่ม CLMV (กัมพูชา, ลาว, เมียนมา และเวียดนาม) ซึ่งสิ่งที่กำลังเกิดขึ้นคือการลงทุนในโครงสร้างพื้นฐาน เพื่อให้ไทยในฐานะศูนย์กลางได้ประโยชน์สูงที่สุด ดังนั้น ภาคเอกชนต้องติดตามว่าจะมาจริงตอนไหน นอกจากโครงสร้างพื้นฐานยังมีโอกาสในการสร้างเมืองใหม่ การเชื่อมโยงการค้าขายระหว่างประเทศจะมีอะไรบ้าง

2) การลงทุนใหม่ๆ เพื่อลดความไม่มีประสิทธิภาพต่างๆ ทำให้การใช้คนเกิดคุณค่าสูงสุด ตามโครงสร้างเศรษฐกิจจะต้องเปลี่ยน เราไม่สามารถสร้างโรงงานแบบเดิมๆ ใช้แรงงานจำนวนมากแบบเดิมๆ ไม่ได้ นอกจากนี้ อาจจะต้องโฟกัสกับอุตสาหกรรมหรือการเกษตรที่มีมูลค่าเพิ่มสูงขึ้น เพราะหมดเวลาที่จะผลิตสินค้าโภคภัณฑ์แล้วไปแข่งขันกับประเทศที่มีต้นทุนถูกกว่า โดยเฉพาะภาคเกษตรที่เป็นภาคที่ใช้แรงงานค่อนข้างมาก แม้กระทั่งภาคบริการที่เป็นจุดแข็ง อาจจะต้องปรับตัวเรื่องการท่องเที่ยวเชิงการแพทย์ เชิงอนุรักษ์ ซึ่งสามารถเพิ่มมูลค่าได้อีก หรือเมืองใหม่ที่เติมโตค่อนข้างช้า ดังนั้น ตรงนี้ยังมีช่องว่างให้สร้างเมืองใหม่ๆ ได้ด้วย

3) การเตรียมรับมือเทคโนโลยีที่กำลังเปลี่ยนไปอย่างรวดเร็ว เป็นสิ่งที่เรียกว่า Disruptive Technology ในช่วง 5-10 ปีข้างหน้าคงจะมีธุรกิจอีกมากที่จะล้มหายตายจากไปเพราะเทคโนโลยีพวกนี้ ตัวอย่างเช่น การผลิตไฟฟ้าด้วยพลังงานแสงอาทิตย์ ถ้าพัฒนาโซลาร์เซลล์และแบตเตอรี่ที่ถูกลงเรื่อยๆ คนอาจจะสามารถผลิตไฟฟ้าใช้งานเองภายในบ้านโดยไม่ต้องซื้อไฟฟ้าอีกต่อไป คำถามคือ เวลาจะสร้างบ้านจะต้องออกแบบรองรับอย่างไร เกิดวันหนึ่งมันถูกลงมามากพออาจไปเปลี่ยนไม่ทัน หรือรถยนต์ที่อาจจะไม่ต้องใช้น้ำมันอีกแล้วหรือขับเคลื่อนเองได้

นอกจากนี้ ตัวอย่างเหล่านี้ แนวโน้มของธุรกิจตัวกลางจะเริ่มหายไป อย่างเช่น Uber จะมาฆ่าธุรกิจแท็กซี่ธรรมดา ซึ่งเทคโนโลยีตรงนี้ช่วยลดความไม่มีประสิทธิภาพมหาศาลเลย หรือ Airbnb ที่จะมาเป็นคู่แข่งกับโรงแรมต่างๆ หรือธุรกิจค้าขายในจีนเริ่มเห็นอาลีบาบาที่มาจับคู่ธุรกิจกับธุรกิจหรือผู้บริโภคกันเอง โดยใช้ตัวกลางน้อยลงเรื่อยๆ หรือแม้แต่ธุรกิจธนาคารก็เป็นตัวกลางอย่างหนึ่ง พวกเทคโนโลยีทางการเงิน หรือ FinTech ก็กำลังเป็นความท้าทายอย่างหนึ่งแล้ว

ดังนั้น แนวโน้มพวกนี้จะเริ่มมาเรื่อยๆ ถ้าเราไม่กระโดดไปหามัน มันจะกระโดดมาหาเราเอง จึงต้องตั้งคำถามเลยว่าธุรกิจที่เรากำลังทำอยู่มีอะไรจะมาหาเราบ้าง แล้วจะเตรียมพร้อมรับมืออย่างไร แต่ข้อดีของไทยคือปรับตัวค่อนข้างช้า เราก็รอดูก่อนว่าประเทศอื่นโดนอะไรบ้าง เราคงไม่ใช่คลื่นลูกแรกที่จะโดนก่อน

ดูเอกสารประกอบเพิ่มเติมที่นี่