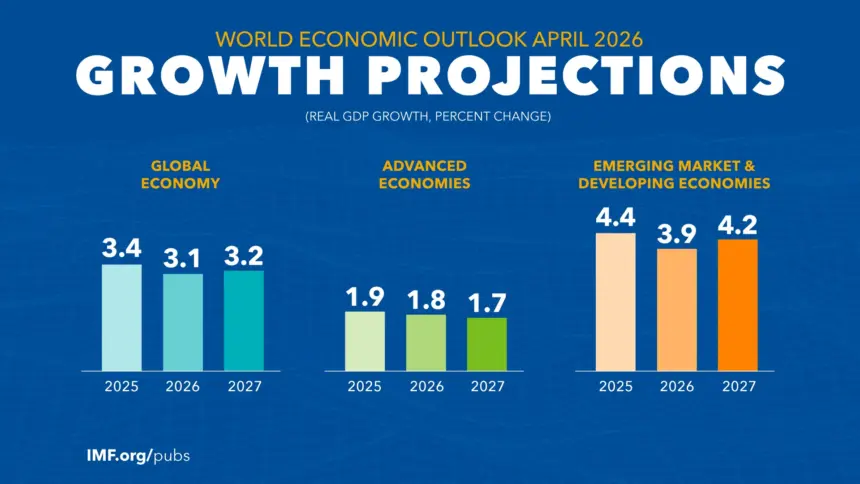

กองทุนการเงินระหว่างประเทศ (International Monetary Fund:IMF) ปรับลดคาดการณ์การเติบโตเศรษฐกิจโลกปี 2569 ลงเหลือ 3.1% จากประมาณการเดือนมกราคม ท่ามกลางผลกระทบจากสงครามในตะวันออกกลางที่ลุกลามกระทบราคาพลังงาน การค้าโลก และเสถียรภาพทางการเงิน พร้อมเตือนว่า หากสถานการณ์ยืดเยื้ออาจฉุดเศรษฐกิจโลกเข้าสู่ภาวะชะลอตัวรุนแรงกว่านี้

รายงาน World Economic Outlook ฉบับล่าสุด ภายใต้หัวข้อ “Global Economy in the Shadow of War” ของ IMF ระุบว่าหลังจากที่กิจกรรมทางเศรษฐกิจทั่วโลกสามารถหยัดยืนอยู่ได้ท่ามกลางอุปสรรคทางการค้าที่เพิ่มสูงขึ้นและความไม่แน่นอนที่พุ่งสูงในปีที่ผ่านมา ขณะนี้เศรษฐกิจโลกกำลังเผชิญกับการทดสอบครั้งสำคัญจากการอุบัติขึ้นของสงครามในตะวันออกกลาง ภายใต้สมมติฐานที่ว่าความขัดแย้งดังกล่าวยังคงถูกจำกัดทั้งในด้านระยะเวลาและขอบเขต การเติบโตของเศรษฐกิจโลกคาดการณ์ว่าจะชะลอตัวลงเหลือ 3.1% ในปี 2569 และ 3.2% ในปี 2570 สำหรับอัตราเงินเฟ้อทั่วไปของโลก คาดว่าจะเพิ่มขึ้นเล็กน้อยในปี 2569 ก่อนที่จะกลับมาลดลงอีกครั้งในปี 2570 ทั้งนี้ คาดว่าการชะลอตัวของการเติบโตและการเพิ่มขึ้นของอัตราเงินเฟ้อจะปรากฏให้เห็นอย่างเด่นชัดเป็นพิเศษในกลุ่มประเทศตลาดเกิดใหม่และประเทศกำลังพัฒนา

ความเสี่ยงขาลงยังคงเป็นปัจจัยหลักที่ส่งผลต่อแนวโน้มเศรษฐกิจ ความขัดแย้งที่นานขึ้นหรือขยายวงกว้างขึ้น การแตกแยกทางภูมิรัฐศาสตร์ที่เลวร้ายลง การประเมินความคาดหวังเกี่ยวกับผลิตภาพที่ขับเคลื่อนด้วยปัญญาประดิษฐ์ (AI) ใหม่ หรือความตึงเครียดทางการค้าที่กลับมาอีกครั้ง ทั้งหมดนี้อาจทำให้การเติบโตอ่อนแอลงอย่างมีนัยสำคัญและกระทบเสถียรภาพตลาดการเงิน นอกจากนี้ หนี้สาธารณะที่อยู่ในระดับสูงและการเสื่อมถอยของความเชื่อมั่นในสถาบันหลัก ซ้ำเติมความเปราะบางให้เพิ่มมากขึ้น ในขณะเดียวกัน กิจกรรมทางเศรษฐกิจอาจได้รับการกระตุ้นหากผลิตภาพที่ได้จาก AI ปรากฏผลเร็วขึ้น หรือหากความตึงเครียดทางการค้าคลี่คลายลงอย่างต่อเนื่องและยั่งยืน

การส่งเสริมความสามารถในการปรับตัว การรักษาความน่าเชื่อถือของกรอบนโยบาย และการเสริมสร้างความร่วมมือระหว่างประเทศ เป็นสิ่งจำเป็นอย่างยิ่งในการผ่านพ้นสภาวะช็อกที่เกิดขึ้นในปัจจุบัน พร้อมไปกับการเตรียมรับมือกับความหยุดชะงักที่อาจเกิดขึ้นในอนาคต ท่ามกลางสภาพแวดล้อมโลกที่มีความไม่แน่นอนเพิ่มสูงขึ้น

บทที่ 2 ของรายงานระบุว่า การเพิ่มขึ้นของงบประมาณด้านการป้องกันประเทศซึ่งเป็นผลจากความตึงเครียดทางภูมิรัฐศาสตร์ที่สูงขึ้นนั้น อาจช่วยกระตุ้นกิจกรรมทางเศรษฐกิจได้ในระยะสั้น แต่ในขณะเดียวกันก็นำมาซึ่งแรงกดดันด้านเงินเฟ้อ บั่นทอนความยั่งยืนทางการคลังและเสถียรภาพภายนอกประเทศ อีกทั้งยังเสี่ยงต่อการเกิดการเบียดบังงบประมาณ (Crowding out) ด้านสวัสดิการสังคม ซึ่งอาจย้อนกลับมาจุดชนวนความไม่พอใจและเกิดความไม่สงบในสังคมได้

ส่วนบทที่ 3 แสดงให้เห็นว่า ในพื้นที่ที่ความขัดแย้งปะทุขึ้น มักจะตามมาด้วยสภาวะที่ยากลำบากในการดำเนินนโยบายเศรษฐกิจมหภาค (Macroeconomic trade-offs) และบาดแผลทางเศรษฐกิจ (Scarring) ที่หลงเหลืออยู่ยาวนานเกินกว่าช่วงเวลาที่เกิดเหตุการณ์ช็อกในช่วงสงครามเพียงอย่างเดียว

รายงานแนวโน้มเศรษฐกิจโลก (World Economic Outlook) ฉบับสมบูรณ์ประจำเดือนเมษายน 2026 (ไฟล์ PDF) จะเปิดให้ดาวน์โหลดทางออนไลน์ภายในวันที่ 30 เมษายน 2569

นายปิแอร์-โอลิวิเยร์ กูรินชาส (Pierre‑Olivier Gourinchas) ผู้อำนวยการฝ่ายวิจัยและหัวหน้านักเศรษฐศาสตร์ IMF แถลงเปิดตัวรายงาน World Economic Outlook ฉบับล่าสุด ภายใต้หัวข้อ “Global Economy in the Shadow of War” วันที่ 14 เมษายน 2569 ตามเวลาสหรีฐ ว่า การปิดช่องแคบฮอร์มุซและความเสียหายต่อโครงสร้างพื้นฐานพลังงานสำคัญในตะวันออกกลาง ได้เพิ่มความเสี่ยงเกิดวิกฤติพลังงานรอบใหม่ หากไม่สามารถหาทางออกทางการเมืองได้โดยเร็ว

ปีที่ผ่านมาปิดฉากลงด้วยสัญญาณที่น่าพอใจ แม้จะเผชิญกับอุปสรรคทางการค้าและความไม่แน่นอนเชิงนโยบายครั้งใหญ่ ภาคเอกชนสามารถในการปรับตัวเข้ากับสภาพแวดล้อมทางธุรกิจที่เปลี่ยนแปลงไป โดยได้รับปัจจัยหนุนจากอัตราภาษีศุลกากรของสหรัฐฯ ที่ต่ำกว่าที่ประกาศไว้ มาตรการสนับสนุนทางการคลังในหลายประเทศ สภาวะทางการเงินที่ผ่อนคลาย และความก้าวหน้าอย่างรวดเร็วของเทคโนโลยี

เดิมคาดกันว่าแรงส่งนี้จะต่อเนื่องไปจนถึงปี 2569 จนนำไปสู่การปรับเพิ่มประมาณการเติบโตของเศรษฐกิจโลก แม้จะมีความเสี่ยงขาลงอยู่บ้างก็ตาม อย่างไรก็ตาม สงครามในตะวันออกกลางได้กลายเป็นจุดเปลี่ยนที่หยุดยั้งแรงส่งดังกล่าว การปิดช่องแคบฮอร์มุซและโครงสร้างพื้นฐานด้านพลังงานที่มีความเสียหายอย่างหนัก เพิ่มความเสี่ยงที่จะเกิดวิกฤติพลังงานครั้งใหญ่ หากยังไม่สามารถหาทางออกที่ยั่งยืนได้เร็ว

ราคาน้ำมันและก๊าซพุ่งสูงขึ้นอย่างรวดเร็ว เช่นเดียวกับราคาน้ำมันดีเซล น้ำมันเครื่องบิน ปุ๋ย อะลูมิเนียม และฮีเลียม ผลกระทบโดยรวมจะขึ้นอยู่กับ 3 ช่องทางหลัก คือ

หนึ่ง ราคาโภคภัณฑ์ที่สูงขึ้นคือภาวะช็อกด้านอุปทาน (Supply Shock) ตามตำรา ซึ่งจะไปเพิ่มราคาสินค้าและต้นทุน ขัดขวางห่วงโซ่อุปทาน และบั่นทอนกำลังซื้อ

สอง ผลกระทบเหล่านี้อาจรุนแรงขึ้นจากการที่บริษัทและแรงงานพยายามหาทางชดเชยส่วนที่สูญเสียไป จนเสี่ยงต่อการเกิดวงจรเงินเฟ้อจากค่าจ้างและราคาสินค้า (Wage-Price Spirals) โดยเฉพาะในจุดที่การคาดการณ์เงินเฟ้อไม่มั่นคง และ

สาม สภาวะทางการเงินอาจตึงตัวขึ้น จากมูลค่าสินทรัพย์ที่ลดลง ค่าความเสี่ยง (Risk Premia) ที่สูงขึ้น เงินทุนไหลออก และการแข็งค่าของเงินดอลลาร์ ซึ่งจะไปกระทบอุปสงค์

เนื่องจากสถานการณ์สงครามยังมีความไม่แน่นอนสูง IMF จึงไม่ได้ใช้ “ประมาณการฐาน” (baseline forecast) แบบเดิม แต่เปลี่ยนมาใช้ “reference forecast” ซึ่งตั้งอยู่บนสมมติฐานว่า ความขัดแย้งจะจำกัดวง ไม่ยืดเยื้อรุนแรง และผลกระทบจะค่อย ๆ คลี่คลายภายในกลางปี 2569

โดยนายกูรินชาสกล่าวว่า รายงานWorld Economic Outlook นำเสนอ 3 สถานการณ์จำลอง ได้แก่

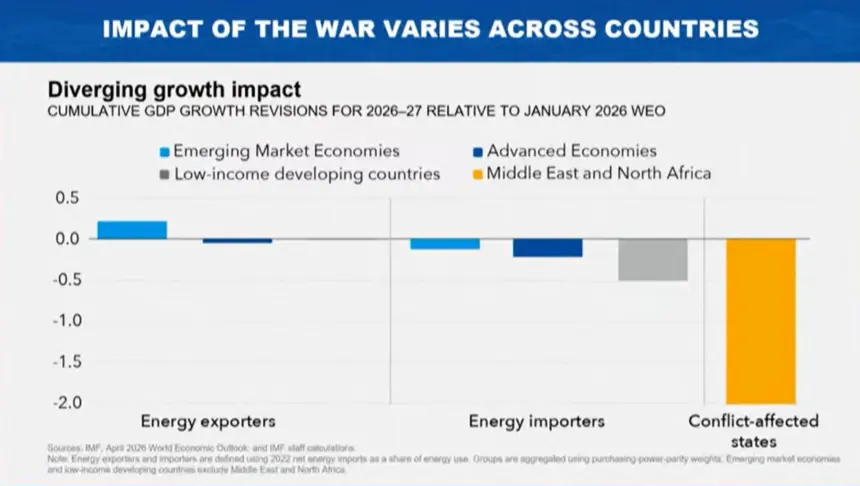

ผลกระทบของสงครามครั้งนี้จะไม่เท่ากัน ประเทศผู้นำเข้าพลังงานที่มีรายได้น้อยจะมีความเสี่ยงสูง โดยเฉพาะกลุ่มที่มีความเปราะบางอยู่ก่อนแล้วและมีเงินสำรองจำกัด แต่ประเทศในแถบอ่าวอาหรับจะมีความเสียหายรุนแรงที่สุด แรงกระแทก (shock) ในวันนี้สะท้อนถึงการพุ่งขึ้นของราคาโภคภัณฑ์ในปี 2565 ในตอนนั้นธนาคารกลางประสบความสำเร็จในการลดเงินเฟ้อโดยไม่เกิดภาวะเศรษฐกิจถดถอย “เราจะคาดหวังผลลัพธ์แบบเดิมในตอนนี้ได้หรือไม่? มีเหตุผลหลายประการที่ทำให้ยังมีคำถาม”

ในปี 25665 แรงกดดันเงินเฟ้อมาจากนโยบายสนับสนุนหลังโรคระบาด แต่ในปัจจุบัน แรงกดดันจากอุปสงค์พื้นฐานเริ่มเบาบางลง แม้เงินเฟ้อจะยังคงอยู่เหนือเป้าหมายในบางประเทศ โดยเฉพาะสหรัฐฯ หากภาวะช็อกยังคงอยู่ในระดับปานกลาง เงินเฟ้ออาจถูกควบคุมได้ดีกว่า ซึ่งสอดคล้องกับกรณีอ้างอิงของ IMF

อย่างไรก็ตาม เหตุการณ์ครั้งก่อนได้ทิ้งแผลเป็นทางเศรษฐกิจไว้ ราคาที่สูงขึ้นทำให้ความกังวลเรื่องค่าครองชีพเพิ่มขึ้น และทำให้การคาดการณ์เงินเฟ้ออ่อนไหวต่อการปรับขึ้นราคาใหม่ๆ ได้ง่ายขึ้น นอกจากนี้ การพุ่งขึ้นในปี 2565 มาจากปัญหาคอขวดด้านอุปทาน ทำให้การลดเงินเฟ้อทำได้โดยไม่สูญเสียผลผลิตนัก แต่การวิเคราะห์ของ IMF ชี้ว่าปัจจุบันภาวะอุปทานดีขึ้นมาก ทำให้การที่ธนาคารกลางจะจัดการลดเงินเฟ้อนั้นต้องแลกมาด้วยต้นทุนที่สูงขึ้นในแง่ของอัตราว่างงาน

LIVE: International Monetary Fund releases World Economic Outlook https://www.youtube.com/watch?v=nzyyLIvt_jE

นายกูรินชาสกล่าวว่าในแง่ผู้กำหนดนโยบาย สำหรับธนาคารกลาง สถานการณ์ขณะนี้คือ negative supply shock หรืออุปทานลดลงอย่างเฉียบพลันราคาเพิ่มขึ้น และไม่มีธนาคารกลางใดสามารถมีอิทธิพลต่อราคาพลังงานโลกได้โดยลำพัง ตลาดได้สะท้อนปัจจัยเรื่องการขึ้นอัตราดอกเบี้ยนโยบายไปบ้างแล้ว อย่างไรก็ตาม หากยังคงยึดเหนี่ยวการคาดการณ์เงินเฟ้อได้ดี ธนาคารกลางก็พอจะมีเวลา “รอดูสถานการณ์” ได้ในขณะนี้ แต่ต้องตื่นตัวต่อความเสี่ยงและสื่อสารให้ชัดเจนว่าพร้อมจะดำเนินการอย่างเด็ดขาดเพื่อรักษาเสถียรภาพราคา ในทุกกรณี ควรปล่อยให้อัตราแลกเปลี่ยนปรับตัว เพื่อให้ธนาคารกลางสามารถมุ่งไปที่พันธกิจหลักได้

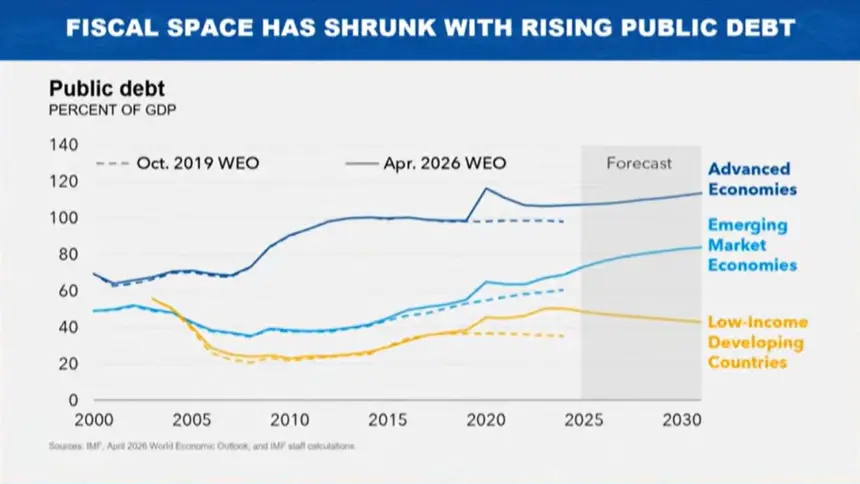

ด้านนโยบายการคลัง นายกูรินชาสกล่าวว่า ด้วยแนวโน้มหนี้สาธารณะที่เพิ่มขึ้น พื้นที่ทางการคลัง (Fiscal Space) จึงแคบลงกว่าแต่ก่อนมาก การจำกัดราคา การอุดหนุน และมาตรการในลักษณะเดียวกันที่นิยมนำมาใช้แต่เป็นการบิดเบือนราคา มักถูกออกแบบมาไม่ดี ยกเลิกยาก และมีค่าใช้จ่ายสูงมหาศาล หลายประเทศไม่มีงบประมาณที่จะใช้ได้ขนาดนั้น ( luxury) อีกต่อไป ในจุดที่จำเป็นต้องสนับสนุนกลุ่มที่เปราะบางที่สุด ควรใช้มาตรการที่เจาะจงเป้าหมายและเป็นมาตรการชั่วคราว ซึ่งสอดคล้องกับแผนระยะกลางในการสร้างพื้นที่การคลังกลับคืนมา และหลีกเลี่ยงการกระตุ้นอุปสงค์ในขณะที่เงินเฟ้อกำลังพุ่งสูง

สุดท้าย หากสภาวะทางการเงินตึงตัวอย่างรุนแรง ดังในกรณีรุนแรงตามประมาณการณ์ของ IMF และกิจกรรมทางเศรษฐกิจทั่วโลกถอยลงอย่างชัดเจน นโยบายการเงินและการคลังควรพร้อมที่จะปรับเปลี่ยนทิศทางเพื่อสนับสนุนเศรษฐกิจและปกป้องระบบการเงิน ควบคู่ไปกับนโยบายการเงินและสภาพคล่องที่เหมาะสม

“แม้สงครามจะเป็นเรื่องตรงหน้าที่ต้องให้ความสนใจ แต่ก็ไม่ควรทำให้เราหลุดโฟกัสจากการสร้างการเติบโตที่ยั่งยืน นอกจากนี้มันควรเป็นแรงผลักดันให้เร่งการใช้พลังงานหมุนเวียนให้เร็วขึ้น ซึ่งจะช่วยสร้างภูมิคุ้มกันต่อภาวะช็อกด้านพลังงาน เพิ่มความมั่นคงทางพลังงาน และสนับสนุนการเปลี่ยนผ่านด้านสภาพภูมิอากาศ ความก้าวหน้าของปัญญาประดิษฐ์ (AI) เป็นสิ่งที่จะช่วยเพิ่มผลิตภาพมหาศาลและยกระดับมาตรฐานความเป็นอยู่ แต่ช่วงเปลี่ยนผ่านอาจจะขรุขระ ตลาดอาจมองข้ามปัจจัยพื้นฐานไปไกล งานใหม่ๆ จะเกิดขึ้น แต่งานเดิมบางส่วนก็จะหายไป ผู้กำหนดนโยบายควรส่งเสริมการนำ AI มาใช้ ในขณะที่ต้องบรรเทาผลกระทบช่วงเปลี่ยนผ่านในตลาดแรงงานด้วย” นายกูรินชาสกล่าว

LIVE: International Monetary Fund releases World Economic Outlook https://www.youtube.com/watch?v=nzyyLIvt_jE

ในช่วงเปิดให้ซักถาม ได้มีคำถามว่า ในเมื่อความขัดแย้งในตะวันออกกลางดูเหมือนจะยังไม่มีทางออก “กรณีเลวร้าย” (Adverse Scenario) มีโอกาสเป็นไปได้มากขึ้นหรือมีความเป็นไปได้สูงขึ้นในขณะนี้หรือไ และหากเป็นเช่นนั้น คิดว่าธนาคารกลางต่าง ๆ ควรจะ “รอดูสถานการณ์” อยู่หรือไม่ ในกรณีฉากทัศน์ที่การเติบโตลดลงเหลือ 2.5% และ ด้วยภาวะช็อกต่าง ๆ ที่ IMF ระบุว่าเริ่มเกิดขึ้นถาวรและบ่อยครั้งขึ้น จะมีการอัปเดตรายงานแนวโน้มเศรษฐกิจโลก (WEO) ให้บ่อยขึ้นระหว่างปีหรือไม่

นายกูรินชาสตอบประเด็นเรื่องฉากทัศน์ (Scenario)ว่า เหตุผลที่ IMF ตัดสินใจประเมินเป็นฉากทัศน์ ก็เพราะอยู่ในสภาพแวดล้อมที่เปลี่ยนแปลงได้ตลอดเวลา ดังที่เห็นจากข่าวในแต่ละวันที่สถานการณ์เปลี่ยนไปอย่างมีนัยสำคัญ จึงเห็นว่าแทนที่จะกำหนดแค่ “กรณีฐาน” (Baseline) เพียงอย่างเดียว ควรจะมี “การคาดการณ์อ้างอิง” (Reference Forecast) แล้วเสริมด้วยฉากทัศน์อื่น ๆ เพื่อพิจารณาถึงพัฒนาการที่รุนแรงขึ้นในตลาดพลังงาน

สำหรับการคาดการณ์อ้างอิงนั้น มีสมมติฐานหลักคือความขัดแย้งที่เกิดขึ้นจะค่อนข้างจำกัดและได้รับการคลี่คลายในช่วงครึ่งหลังของปีนี้ ซึ่งจะส่งผลให้ราคาพลังงานกลับเข้าสู่ภาวะปกติในช่วงครึ่งปีหลังต่อเนื่องไปจนถึงปีหน้า

ตอนนี้ชัดเจนว่ายังไม่มีทางออกของปัญหา และการไหลเวียนของน้ำมันและก๊าซผ่านช่องแคบฮอร์มุซยังคงถูกจำกัดมากขึ้น ก็ยิ่งถอยห่างจากฉากทัศน์อ้างอิงนั้นออกไปเรื่อย ๆ แต่ไม่ได้หมายความว่าฉากทัศน์ดังกล่าวไม่สมเหตุสมผล สมมติฐานหลักของฉากทัศน์นั้นคือราคาน้ำมันจะเฉลี่ยอยู่ที่ประมาณ 80 ดอลลาร์ในปีนี้ ซึ่งตอนนี้ราคาพุ่งสูงกว่านั้นแล้ว โดยเข้าใกล้ระดับ 100 ดอลลาร์ แต่สถานการณ์ก็ยังอาจกลับเข้าสู่ภาวะปกติได้ หากพบทางออกที่ช่วยฉุดราคาพลังงานให้ลงมาอยู่ที่ระดับสมมติฐานของฉากทัศน์นั้น

“ผมอาจกล่าวได้ว่าตอนนี้เราอยู่กึ่งกลางระหว่าง “กรณีอ้างอิง” และ “กรณีเลวร้าย” และแน่นอนว่าทุกวันที่ผ่านไปพร้อมกับการหยุดชะงักทางพลังงานที่มากขึ้น เราก็กำลังขยับเข้าใกล้ “กรณีเลวร้าย” มากขึ้นเรื่อย ๆ” นายกูรินชาสกล่าว

ส่วนที่ถามว่า IMF มีแผนจะอัปเดตข้อมูลให้บ่อยขึ้นหรือไม่ นายกูรินชาสกล่าวว่า ปัจจุบัน IMF จัดทำรายงานแนวโน้มเศรษฐกิจโลก (World Economic Outlook) ฉบับเต็มปีละ 2 ครั้ง คือฉบับที่นำเสนอในวันนี้ และอีกฉบับในช่วงการประชุมประจำปีในเดือนตุลาคม อย่างไรก็ตาม IMF ยังมีการอัปเดตข้อมูลอีก 2 ครั้ง คือในเดือนกรกฎาคมและมกราคม ดังนั้น จุดนัดพบครั้งต่อไปของ IMF คือการอัปเดตรายงาน WEO ในเดือนกรกฎาคมที่จะถึงนี้

คำถามต่อมา IMF กังวลมากน้อยแค่ไหนเกี่ยวกับ “ค่าเงินดอลลาร์ที่แข็งค่า” ในขณะนี้ ว่าจะไปบั่นทอนความพยายามในการสร้างการเติบโตและการควบคุมเงินเฟ้อ โดยเฉพาะเมื่อความแข็งแกร่งของดอลลาร์กำลังเพิ่มขึ้นตามการคาดการณ์เงินเฟ้อที่สูงขึ้น

ในเรื่องของค่าเงินดอลลาร์และผลกระทบที่อาจเกิดขึ้น นายกูรินชาสกล่าวว่า เป็นหนึ่งในช่องทางที่สภาวะทางการเงินที่ตึงตัวขึ้นสามารถส่งผลกระทบต่อประเทศตลาดเกิดใหม่และประเทศกำลังพัฒนา โดยปกติแล้ว เมื่อเผชิญกับความไม่แน่นอนในเศรษฐกิจโลก หรือเมื่อเกิดภาวะที่นักลงทุนหลีกเลี่ยงความเสี่ยง (Risk-off) นักลงทุนจะมองหาความปลอดภัย ก็จะย้ายสินทรัพย์ไปยังสินทรัพย์ที่มีความปลอดภัยสูงกว่า ซึ่งมักจะหมายถึงพันธบัตรรัฐบาลสหรัฐฯ หรือสินทรัพย์ประเภทที่ใกล้เคียงกัน และก็นำไปสู่การแข็งค่าของเงินดอลลาร์

“นี่คือสิ่งที่เราได้เห็นหลังจากการปะทุของสงครามในตะวันออกกลาง แม้จะเป็นการแข็งค่าที่ยังอยู่ในระดับปานกลางเมื่อเทียบกับสถิติในอดีต แต่ถึงอย่างไรมันก็คือการแข็งค่า และการแข็งค่านี้กำลังสร้างแรงกดดันด้านเงินเฟ้อในประเทศอื่น ๆ เพราะในแง่ของประเทศเหล่านั้น ต้องเผชิญกับภาวะค่าเงินของตนเองอ่อนค่าลง นอกจากนี้ ยังทำให้สภาวะทางการเงินตึงตัวขึ้น เนื่องจากหลายประเทศมีภาระหนี้สินในรูปสกุลเงินดอลลาร์ สิ่งนี้ทำให้สถานการณ์ยากลำบากขึ้นอย่างแน่นอน และนั่นก็เป็นหนึ่งในช่องทางที่เราได้ทำการศึกษาไว้ในฉากทัศน์กรณีเลวร้ายและกรณีรุนแรงของเราด้วย” นายกูรินชาสกล่าว

คำถามต่อมา ในฐานะนักประวัติศาสตร์เศรษฐกิจ มองภาวะช็อกของราคาน้ำมันในปี 2569 เทียบกับเหตุการณ์วิกฤตการณ์น้ำมันสองครั้งใหญ่ในทศวรรษที่ 1970 อย่างไร

นายกูรินชาสกล่าวว่า ในช่วงเริ่มต้นของการแถลงข่าวได้อ้างถึงปี 2565 ซึ่งเป็นช่วงที่ราคาพลังงานพุ่งสูงครั้งล่าสุดที่บันทึกไว้ แต่การอ้างอิงถึงทศวรรษที่ 70 นั้นก็มีความสำคัญเช่นกัน ดังนั้นขอให้ข้อสังเกตสองประการในเรื่องนี้

ประการแรก ประมาณการของ IMF ในขณะนี้คือ หากความขัดแย้งยุติลงในวันนี้ ปริมาณน้ำมันที่ขาดหายไปในปีนี้ เมื่อคำนึงถึงข้อเท็จจริงที่ว่าโครงสร้างพื้นฐานได้รับความเสียหายและต้องใช้เวลาในการซ่อมแซมให้กลับมาใช้งานได้ แม้ทุกอย่างจะยุติลงวันนี้ ปริมาณน้ำมันที่หายไปจากตลาดโดยเฉลี่ยต่อปีก็ยัง ถือว่าใกล้เคียงกับภาวะช็อกในทศวรรษที่ 1970 ดังนั้น ในแง่ของปริมาณน้ำมันที่หายไปจากตลาด ภาวะช็อกครั้งนี้จึงเทียบได้กับวิกฤติราคาน้ำมันในปี 1974

อย่างไรก็ตาม มีความแตกต่างที่สำคัญสองประการเมื่อเทียบกับวิกฤติครั้งนั้น

ประการที่หนึ่ง คือปัจจุบันเศรษฐกิจโลกพึ่งพาน้ำมันน้อยลงกว่าในตอนนั้นมาก โลกมีแหล่งพลังงานอื่น ๆ อีกมากมาย ทั้งพลังงานหมุนเวียน นิวเคลียร์ และอื่น ๆ นอกจากนี้ เศรษฐกิจโลกยังมีประสิทธิภาพมากขึ้นในแง่ของปริมาณน้ำมันที่ต้องใช้ในการผลิตจีดีพี (GDP) ซึ่งสิ่งนี้ถือเป็นแหล่งที่มาของความยืดหยุ่นและการฟื้นตัว

ประการที่สอง คือเรื่องของนโยบาย ในช่วงทศวรรษที่ 70 ธนาคารกลางให้ความสำคัญกับการพยายามสนับสนุนกิจกรรมทางเศรษฐกิจเป็นอันดับแรก โดยไม่ได้พยายามควบคุมเงินเฟ้อ ซึ่งนำไปสู่ความไร้เสถียรภาพทางเศรษฐกิจมหภาค สิ่งที่เริ่มต้นจากการเป็นเพียง “ภาวะช็อกของราคาเปรียบเทียบ” (Relative Price Shock) หรือการที่ราคาน้ำมันเพิ่มขึ้นเมื่อเทียบกับราคาสินค้าอื่น ได้กลายไปเป็นปัญหาเงินเฟ้อที่ราคาสินค้าและค่าจ้างทุกอย่างพุ่งสูงขึ้นตามกันหมด

“แต่ปัจจุบันธนาคารกลางได้เรียนรู้แล้ว ได้สร้างกรอบการทำงาน มีความเป็นอิสระมากขึ้น และนำกรอบนโยบายที่มุ่งเน้นไปที่เสถียรภาพของราคามาใช้ ซึ่งทุกคนรับทราบเรื่องนี้ดี ดังนั้น ไม่ว่าจะเป็นภาคครัวเรือนหรือภาคเอกชน การคาดการณ์เงินเฟ้อจึงยังคงอยู่ในระดับที่ค่อนข้างต่ำ เพราะเชื่อมั่นว่าธนาคารกลางจะทำตามพันธกิจที่ให้ไว้ นี่คือความแตกต่างที่สำคัญอย่างยิ่งเมื่อเทียบกับสิ่งที่เราเผชิญในทศวรรษที่ 70 และจะเป็นปัจจัยสำคัญอย่างมากในระยะต่อไป” นายกูรินชาสกล่าว

คำถามต่อมา ยังเป็นคำถามเกี่ยวกับทศวรรษ 1970 ว่า มีบทเรียนใดจากช่วงเวลานั้นที่สามารถนำมาใช้เพื่อหลีกเลี่ยงภาวะเศรษฐกิจชะงักงันที่อาจเกิดขึ้นได้หรือไม่ โดยเฉพาะหากความขัดแย้งในตะวันออกกลางยังคงดำเนินต่อไป? และวิกฤติครั้งนี้จะเป็นยุค 70 ครั้งใหม่หรือไม่ หมายความว่าวิกฤติครั้งนี้จะนำไปสู่ภาวะเงินเฟ้อหรือไม่ และจะนำไปสู่การเพิ่มขึ้นของอัตราดอกเบี้ยหรือไม่

นายกูรินชาสกล่าวว่า บทเรียนจากช่วงเวลานั้นคือ ต้องไม่ปล่อยให้ภาวะช็อกด้านพลังงานกลายไปเป็นปัญหาเงินเฟ้อเรื้อรัง นี่คือเหตุผลที่กล่าวในการแถลงว่า แน่นอนว่าธนาคารกลางไม่สามารถทำอะไรกับราคาน้ำมันได้ แต่สามารถป้องกันไม่ให้เกิด “วงจรค่าจ้างและราคาสินค้า” (Wage-price spirals) หรือการที่การคาดการณ์เงินเฟ้อหลุดจากกรอบที่ควรจะเป็น (De-anchoring) และธนาคารกลางก็ถูกคาดหวังให้ทำเช่นนั้น

“ดังนั้น ธนาคารกลางจึงไม่จำเป็นต้อง “เหยียบเบรก” (ขึ้นดอกเบี้ย) ในทันที เรามองว่าธนาคารกลางหลัก ๆ ไม่ว่าจะเป็นธนาคารกลางสหรัฐฯ (Fed), ธนาคารกลางยุโรป (ECB), ธนาคารกลางญี่ปุ่น (BoJ) หรือธนาคารกลางอังกฤษ (BoE) ไม่จำเป็นต้องรีบขึ้นอัตราดอกเบี้ยในตอนนี้ แต่ถ้าพวกเขาเริ่มเห็นสัญญาณว่าเงินเฟ้อกำลังก่อตัวแน่น เห็นสัญญาณของวงจรค่าจ้างและราคา หรือเห็นว่าภาคครัวเรือนและภาคธุรกิจเริ่มคาดการณ์ว่าเงินเฟ้อจะอยู่ถาวรและต่อเนื่อง เมื่อนั้นพวกเขาจำเป็นต้องดำเนินการ นี่คือหนึ่งในบทเรียนใหญ่ที่เราได้เรียนรู้จากยุค 70 และเราไม่ควรลืมมัน” นายกูรินชาสกล่าว

บทเรียนอีกประการจากช่วงเวลานั้นคือความสำคัญของ “การกระจายแหล่งพลังงาน” (Energy Diversification) อย่างที่ได้กล่าวไปในตอนต้น ชัดเจนมากว่าวิธีที่ดีที่สุด ซึ่งหลายประเทศได้เริ่มทำไปแล้วตั้งแต่ยุค 70 และอีกหลายประเทศจะทำในตอนนี้คือการหาหนทางกระจายแหล่งที่มาของพลังงาน โดยหันไปพึ่งพาแหล่งพลังงานที่สามารถผลิตได้เองภายในประเทศ ซึ่งมักจะหมายถึงพลังงานหมุนเวียน ดังนั้นจึงน่าจะได้เห็นการผลักดันอย่างขนานใหญ่ในทิศทางนี้ฃ

สำหรับเงินเฟ้อ นายกูรินชาสกล่าวว่า ยังคงอยู่หากดูที่การคาดการณ์ IMF ซึ่งประเมินว่าเงินเฟ้อทั่วไปจะอยู่ที่ 4.4% ในปีนี้และคาดการณ์ว่าเงินเฟ้อพื้นฐาน (Core Inflation) จะปรับตัวขึ้นเล็กน้อยเช่นกัน แต่ภายใต้ “กรณีอ้างอิง” คาดว่าจะค่อยๆ จางหายไปในปีหน้า และในปี 2570 จะกลับเข้าสู่เส้นทางของการลดลงของเงินเฟ้อ (Disinflation) ดังที่เป็นมาตลอดในช่วงไม่กี่ปีที่ผ่านมา

หากภาวะช็อกขยายวงกว้างขึ้น หรือหากการหยุดชะงักรุนแรงขึ้น อาจต้องเผชิญกับภาวะช็อกด้านเงินเฟ้อที่หนักหนากว่าเดิม ซึ่งจะลากยาวไปจนถึงปีหน้า ตัวอย่างเช่น ภายใต้ “กรณีรุนแรง” ของ IMF เงินเฟ้ออาจพุ่งสูงขึ้นเป็น 5.8% ในปีนี้ และแตะระดับ 6% ในปีหน้า ซึ่งนั่นถือเป็นระดับเงินเฟ้อที่สูงกว่าเดิมมาก

คำถามต่อมา เกี่ยวกับจีน การเติบโตของจีนในปี 2569 ถูกปรับเพิ่มขึ้น 0.2 จุด เมื่อเทียบกับประมาณการเดือนตุลาคม มาอยู่ที่ 4.4% ในปีนี้ ซึ่งเป็นการปรับลดลงเพียงเล็กน้อยเมื่อเทียบกับประมาณการในเดือนมกราคม

นายกูรินชาสกล่าวว่า IMF ปรับลดประมาณการของจีนลงเล็กน้อยเมื่อเทียบกับการคาดการณ์ในเดือนมกราคม โดยอยู่ที่ 4.4% จากเดิมที่เคยคาดการณ์ไว้ที่ 4.5% ในเดือนมกราคม แต่ตัวเลขนี้ยังถือเป็นการปรับเพิ่มขึ้นหากเทียบกับเดือนตุลาคมที่ผ่านมา

เศรษฐกิจจีนขยายตัวได้ค่อนข้างดีในช่วงปลายปีที่แล้ว ดังนั้นส่วนหนึ่งจึงเป็นผลพลอยได้ (Carryover) มาจากการปรับตัวขึ้นที่แข็งแกร่งในปี 2568 แต่แน่นอนว่าย่อมต้องมีผลกระทบจากสงครามในตะวันออกกลางรวมอยู่ด้วย

สำหรับการปรับเพิ่มประมาณการบางส่วนนั้น เกี่ยวข้องกับการลดลงของอัตราภาษีศุลกากร ซึ่งเป็นผลสืบเนื่องมาจากคำตัดสินของศาลสูงสุดสหรัฐฯ ในเดือนมกราคมที่สั่งระงับการเก็บภาษีภายใต้กฎหมาย IEEPA (International Emergency Economic Powers Act) ส่งผลให้อัตราภาษีศุลกากรที่แท้จริงที่เศรษฐกิจจีนต้องเผชิญนั้นลดลง แม้มีภาษีบางส่วนถูกทดแทนด้วยมาตรา 122 (Section 122) ก็ตาม ซึ่งโดยรวมแล้วปัจจัยนี้ช่วยหนุนเศรษฐกิจจีน และสุดท้ายคือการนำมาตรการสนับสนุนทางการคลังมาใช้เพิ่มเติม

ปัจจัยทั้งหมดที่กล่าวมานี้นำไปสู่การปรับแก้ตัวเลขการเติบโตของจีนในปี 2569 เพียงเล็กน้อยเมื่อเทียบกับเดือนมกราคม ภายใต้การคาดการณ์อ้างอิง

ขณะนี้ เศรษฐกิจจีนยังคงเป็นระบบเศรษฐกิจที่คาดการณ์ว่าอัตราการเติบโตจะชะลอตัวลง โดยในปี 2568 อยู่ที่ 5% ปัจจุบันอยู่ที่ 4.4% และคาดว่าจะลดลงเหลือ 4% ในปี 2570 ซึ่งสะท้อนให้เห็นถึงความไม่สมดุลภายในบางประการ ระหว่างภาคการส่งออกที่ทำผลงานได้ค่อนข้างดีมาก กับภาคส่วนภายในประเทศที่การบริโภคยังคงค่อนข้างอ่อนแอ

ในระยะข้างหน้า การพยายามขับเคลื่อนการเติบโตผ่านภาคส่วนภายนอกเพียงอย่างเดียวจะกลายเป็นลมต้าน (Headwind) ที่รุนแรงขึ้นเรื่อยๆ สำหรับเศรษฐกิจจีน ดังนั้น จึงมีความจำเป็นอย่างยิ่งที่จะต้องปรับสมดุลของแรงขับเคลื่อนทางเศรษฐกิจ จากภาคส่วนภายนอกมาสู่ภาคส่วนภายในประเทศ ซึ่งนี่คือ “ประเด็นที่เราได้เน้นย้ำในการหารือร่วมกับทางการจีนมาโดยตลอด”

LIVE: International Monetary Fund releases World Economic Outlook https://www.youtube.com/watch?v=nzyyLIvt_jE

คำถามต่อมา ตามที่ได้กล่าวถึงการที่พื้นที่ทางการคลัง (Fiscal space) นั้นหดตัวลง ซึ่งส่งผลให้หนี้สาธารณะพุ่งสูงขึ้น สำหรับฉากทัศน์ของกลุ่มประเทศตลาดเกิดใหม่ในเอเชียแปซิฟิก เช่น อินเดียและประเทศอื่น ๆ มองว่าผู้กำหนดนโยบายควรเตรียมรับมือกับความเปราะบางเหล่านี้อย่างไร

นายกูรินชาสกล่าวว่า หนี้ของกลุ่มประเทศตลาดเกิดใหม่ จุดเริ่มต้นที่เราต้องพิจารณา ซึ่งเคยนำเสนอไว้ทั้งบทในรายงานเดือนตุลาคม คือการที่กลุ่มประเทศตลาดเกิดใหม่สามารถรับมือกับภาวะช็อกที่เกิดขึ้นเมื่อเร็ว ๆ นี้ได้ค่อนข้างดี หรืออาจจะดีกว่าที่หลายคนคาดการณ์ไว้ด้วยซ้ำ ประเทศเหล่านี้ได้แสดงให้เห็นถึงความยืดหยุ่นอย่างมากต่อภาวะเงินเฟ้อที่พุ่งสูงขึ้นและในช่วงวิกฤติโควิด

ดังนั้น ในช่วง 10 ปี 15-20 ปีที่ผ่านมา จึงเป็นช่วงเวลาที่กลุ่มประเทศตลาดเกิดใหม่ได้ปรับปรุงการดำเนินนโยบายเศรษฐกิจมหภาคและกรอบการทำงานของตนเองให้ดีขึ้นอย่างมาก อย่างไรก็ตาม ความยืดหยุ่นนี้กำลังจะถูกทดสอบ หลายประเทศมีระดับหนี้ที่สูงขึ้นและไม่มีพื้นที่ทางการคลังให้ขยับขยายได้มากนัก

ดังนั้น มาตรการใดก็ตามที่จำเป็นต้องนำออกมาใช้ เพื่อปกป้องประชากรกลุ่มที่เปราะบางที่สุดจากผลกระทบของราคาพลังงานและอาหารที่เพิ่มสูงขึ้น จะต้องเป็นมาตรการที่ “กำหนดเป้าหมายอย่างเฉพาะเจาะจงและจำกัดวงที่สุด” (Narrowly targeted) และต้องอยู่ภายใต้กรอบงบประมาณที่มีอยู่อย่างเคร่งครัด