ดร.ดอน นาครทรรพ ผู้อำนวยการอาวุโส ฝ่ายนโยบายเศรษฐกิจการเงิน ธนาคารแห่งประเทศไทย (ธปท.)

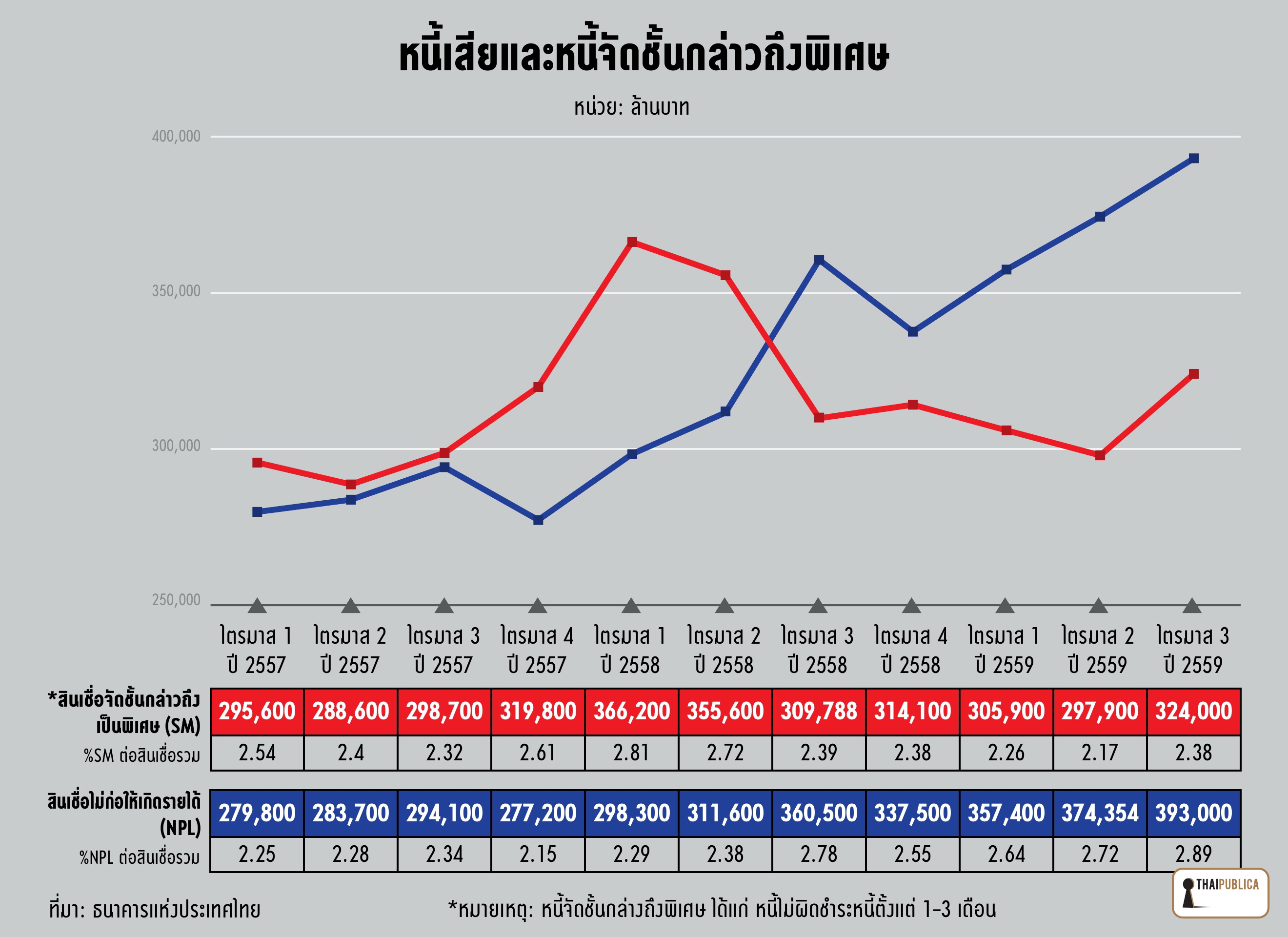

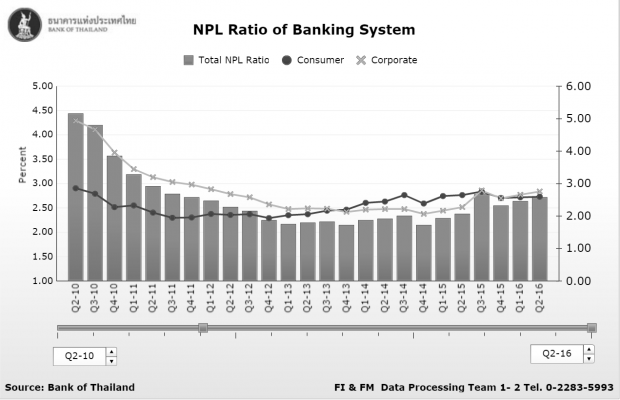

เมื่อวันที่ 10 พฤศจิกายน 2559 ดร.ดอน นาครทรรพ ผู้อำนวยการอาวุโส ฝ่ายนโยบายเศรษฐกิจการเงิน ธนาคารแห่งประเทศไทย (ธปท.) แถลงผลการดำเนินงานธนาคารพาณิชย์ของไทยในไตรมาส 3 ของปี 2559 ว่าหนี้ที่ไม่ก่อให้เกิดรายได้ หรือ เอ็นพีแอล เพิ่มขึ้นจาก 2.72% ในไตรมาสก่อนหน้าเป็น 2.89% นับเป็นยอดสูงสุดในรอบ 5 ปีนับตั้งแต่ไตรมาส 2 ของปี 2554 ที่ 2.95% โดยปัจจุบันมียอดคงค้างของเอ็นพีแอลที่ 393,000 ล้านบาท เพิ่มขึ้น 3 ไตรมาสติดต่อกันจากไตรมาส 4 ของปี 2558 ที่ 337,500 ล้านบาท ทั้งนี้เอ็นพีแอลทุกกลุ่มปรับเพิ่มขึ้น ยกเว้นสินเชื่อรถยนต์ โดยเฉพาะกลุ่มสินเชื่อเอสเอ็มอีที่ปรับเพิ่มขึ้นจาก 3.77% เป็น 4.04%

“ธปท.ติดตามใกล้ชิด เพราะเป็นตัวเลขที่สูงขึ้นมาเรื่อยๆ แต่หวังว่าเศรษฐกิจที่ดีขึ้นน่าจะช่วยได้บ้าง ตอนนี้ธนาคารพาณิชย์เข้ามาช่วยดูแลลูกค้าอยู่ เหมือนที่ดร.วิรไท สันติประภพ ผู้ว่าการ ธปท. เคยให้สัมภาษณ์ว่าเป็นเรื่องที่ต้องติดตามใน 2 มิติ มิติแรกคือสถาบันการเงิน ซึ่งปัจจุบันมีความเข้มแข็งมั่นคง แต่มิติที่ 2 มองว่าเศรษฐกิจจริงอาจจะมีความเปราะบางอยู่ สะท้อนจากเอ็นพีแอลในเอสเอ็มอี เป็นสิ่งที่คณะกรรมการนโยบายการเงินกังวล แต่ภาคธุรกิจระบุว่าจากภาวะเศรษฐกิจถือว่าเป็นเรื่องไม่แปลกใจแต่อย่างใด”ดร.ดอนกล่าว(คลิกที่ภาพเพื่อขยาย)

ขณะที่เอ็นพีแอลของบัตรเคตดิตยังเพิ่มขึ้นต่อเนื่องจาก 4.25% เป็น 5.1% สูงสุดในรอบ 10 ปีนับตั้งแต่ธปท.มีการเก็บข้อมูลของสินเชื่อบัตรเครดิตมา อย่างไรก็ตาม สินเชื่อบัตรเครดิตถือว่ามีสัดส่วนค่อนข้างน้อยที่ประมาณ 200,192 ล้านบาทเทียบกับยอดคงค้างสินเชื่อรวมของระบบธนาคารพาณิชย์ทั้งระบบที่ 11,700,000 ล้านบาท หรือคิดเป็น 1.7% ของสินเชื่อทั้งระบบ

ผู้สื่อข่าวถามถึงแนวโน้มของเอ็นพีแอลในอนาคตว่าถึงจุดสูงช่วงไหน ดร.ดอน กล่าวว่า “ธปท.ไม่ได้คาดการณ์ แต่ตอนนี้มีแรง 2 แรงที่ชักกะเย่อกัน ในภาพรวมของเศรษฐกิจเป็นภาพทยอยฟื้นตัว แต่ในเรื่องคุณภาพสินเชื่อมันมีส่วนที่ถูกอั้นมานาน เพราะการค่อยๆฟื้นตัวและจำกัดบางภาคส่วน ตอนนี้เราจึงเห็นบางภาคส่วนที่ทนไม่ค่อยได้ พวกที่ทนไม่ค่อยได้ ถึงเศรษฐกิจจะพลิกกลับมาดี แต่คุณภาพสินเชื่อจะกลับมาดีด้วยก็ลำบากเหมือนกัน แต่เท่าที่ดูถึงไม่ได้ประเมินไว้ ถ้าทิศทางเศรษฐกิจเป็นแบบนี้สูงสุดอยู่ในปีหน้าแน่นอน ส่วนเอ็นพีแอลไตรมาสที่ 4 อาจจะดูไม่ได้เนื่องจากผลของฤดูกาลที่ธนาคารจะปรับโครงสร้างหนี้กัน ควรจะเริ่มดูว่าปีหน้าจะเป็นอย่างไร” ดร.ดอน กล่าว

ด้านการเติบโตของสินเชื่อของระบบธนาคารพาณิชย์ ไตรมาส 3 ของปี 2559 เติบโต 2.4% และคาดว่าจะเป็นไตรมาสแรกที่สินเชื่อโตต่ำกว่าจีดีพี ซึ่งจะประกาศอย่างเป็นทางการในอาทิตย์หน้า อย่างไรก็ตาม ส่วนหนึ่งเกิดจากที่ภาคเอกชนและรัฐหันไประดมทุมในรูปแบบอื่นมากขึ้น เช่น ออกตราสารหนี้ หรือขายพันธบัตร หากรวมการระดมทุนจากทุกช่องทาง การระดมทุนยังเติบโตที่ 4.3% สะท้อนให้เห็นว่าการระดมของประเทศมิได้มีปัญหาติดขัดแต่อย่างใด

ในส่วนของการเติบโตของสินเชื่อของธนาคารพาณิชย์สามารถแบ่งได้ 2 ด้าน 1) ธนาคารพาณิชย์มีความเข้มงวดมากขึ้นและระมัดระวังการปล่อยสินเชื่อ 2) การใช้สินเชื่อของผู้ขอสินเชื่อ พบว่าปัจจุบันอยู่ที่ 50% ของยอดสินเชื่อ ซึ่งลดลงอย่างต่อเนื่องเทียบกับช่วงปี 2554 ที่ยอดการใช้สินเชื่ออยู่ที่ 60% แต่ทั้งนี้คาดว่าทิศทางจะดีขึ้นในไตรมาสต่อๆไป และอาจจะเติมโตได้ในกรอบ 2-3%

“ถ้าหากจะให้สินเชื่อของธนาคารพาณิชย์เติบโตได้ 3% ไตรมาสหน้าจะต้องปล่อยกู้อีก 300,000 ล้านบาท แต่จากปีที่แล้วปล่อยไปได้เพียง 220,000 ล้านบาทเท่านั้น ดังนั้นถ้าปีนี้ปล่อยสินเชื่อได้เท่ากับปีที่แล้ว สินเชื่อทั้งปีจะเติบโตได้ไม่ถึง 2.4%” ดร.ดอน กล่าว

สำหรับผลประกอบการของธนาคารพาณิชย์ไตรมาส 3/2559 มีรายได้ดอกเบี้ยสุทธิเพิ่มขึ้นจากการบริหารต้นทุนเงินฝาก โดยมีกำไรจากการดำเนินงาน 97,100 ล้านบาท หดตัว 9.8% จากระยะเดียวกันปีก่อน เนื่องจากผลของฐานรายได้จากการขายเงินลงทุนและเงินปันผลที่สูงในระยะเดียวกันปีก่อน แต่หากหักการปันผลออกไปกำไรจากการดำเนินของธนาคารพาณิชย์ยังเติบได้อยู่ ขณะที่กำไรสุทธิเท่ากับ 49,800 ล้านบาท ลดลง 0.3% จากระยะเดียวกันปีก่อน สำหรับอัตราส่วนรายได้ ดอกเบี้ยสุทธิต่อสินทรัพย์เฉลี่ย (Net Interest Margin: NIM) ทรงตัวที่ 2.6% และอัตราผลตอบแทนต่อ สินทรัพย์เฉลี่ย (Return on Asset: ROA) ลดลงเล็กน้อยมาอยู่ที่ 1.1% จาก 1.2% ในไตรมาสก่อน

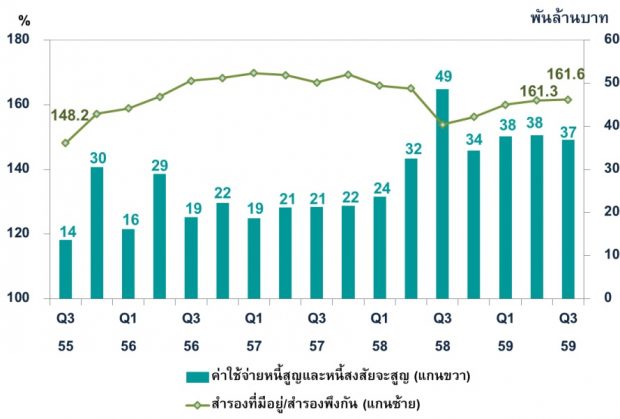

สำหรับการกันสำรองของธนาคารพาณิชย์ในไตรมาส 3 ของปี 2559 ธนาคารมีค่าใช้จ่ายหนี้สูญและหนี้สงสัยจะสูญ 37,000 ล้านบาท และมีสัดส่วนเงินสำรองต่อเงินสำรองพึงกันที่ 161.6% โดยธนาคารเริ่มมีการกันสำรองในระดับมากกว่า 30,000 ล้านบาทตั้งแต่ไตรมาส 2 ปี 2558 ขณะที่ก่อนหน้านั้นตั้งแต่ไตรมาส 3 ของปี 2556 ธนาคารจะกันสำรองอยู่ที่ไตรมาสละ 20,000-24,000 ล้านบาท

ส่วน 9 เดือนของปี 2559 กำไรสุทธิของระบบธนาคารพาณิชย์เท่ากับ 151,613 ล้านบาท และมียอดค่าใช้จ่ายการกันสำรองของระบบธนาคารพาณิชย์เท่ากับ 112,529 ล้านบาท

ภาพรวมฐานะทางการเงินของระบบธนาคารพาณิชย์มีเสถียรภาพ โดยมีเงินกองทุนทั้งสิ้น 2.37 ล้านล้านบาท เพิ่มขึ้นจากการจัดสรรกำไร และมีอัตราส่วนเงินกองทุนต่อสินทรัพย์เสี่ยง (BIS ratio) เพิ่มขึ้นมา อยู่ที่ร้อยละ 18.5