สฤณี อาชวานันทกุล

ตอนที่แล้วผู้เขียนยกตัวอย่างงานวิจัยของ อภิจิต แบนเนอร์จี (Abhijit Bannerjee) นักเศรษฐศาสตร์ในดวงใจอีกคน ผู้อำนวยการ “ห้องแล็บปฏิบัติการความจน” (Poverty Action Lab) ที่มหาวิทยาลัยเอ็มไอที ซึ่งสรุปในรายงาน “ทลายมายาคติเรื่องผู้รับสวัสดิการขี้เกียจ: หลักฐานจากโครงการแจกเงินทั่วโลก” (Debunking the Stereotype of the Lazy Welfare Recipient: Evidence from Cash Transfer Programs Worldwide – ดาวน์โหลดได้จากเว็บมหาวิทยาลัย) ว่า “ไม่พบหลักฐานที่เป็นระบบใดๆ ว่า โครงการแจกเงิน[ของรัฐ]ลดแรงจูงใจของผู้รับที่จะหางานทำ”

ข้อค้นพบนี้สอดคล้องกับผลการศึกษาชิ้นอื่นๆ ที่พบว่า คนจนโดยรวมในโครงการ “แจกเงิน” ทั่วโลก ไม่ว่าจะแจกเฉยๆ หรือแจกแบบมีเงื่อนไข ไม่ได้นำเงินที่ได้รับไปใช้อย่างสิ้นเปลืองกับสุรา บุหรี่ หวย หรือสินค้าอื่นๆ ที่ไม่ก่อให้เกิดประโยชน์แต่อย่างใด

(ไม่ได้แปลว่าไม่มีคนที่นำเงินไปใช้ซื้อของเหล่านี้ แต่พวกเขาเป็นเพียงคนส่วนน้อยเท่านั้น)

ความเชื่อของคนจำนวนมากที่ว่า “คนจนขี้เกียจ ยิ่งได้ของฟรียิ่งขี้เกียจ” จึงได้รับการพิสูจน์แล้วว่า เป็นเพียง “มายาคติ” เท่านั้น

บางคนอาจเถียงหรือแถด้วยมายาคติ “เมืองไทยไม่เหมือนชาติใดในโลก” ว่า ข้อค้นพบนี้เป็นเพราะโครงการที่อื่นถูกออกแบบมาอย่างรอบคอบแน่ๆ ไม่เหมือนโครงการแจกเงินในไทยซึ่งเป็น “ประชานิยม” ในความหมายที่แย่ที่สุด นั่นคือ สิ้นเปลืองงบประมาณโดยที่คนไม่ได้ประโยชน์ใดๆ ในระยะยาว รังแต่จะทำให้คนจน “เสียนิสัย”

โครงการหนึ่งซึ่งมักจะถูกหยิบขึ้นมาเป็นตัวอย่างของโครงการแย่ๆ ในแง่นี้ คือ โครงการกองทุนหมู่บ้าน ซึ่งถึงแม้จะให้ชาวบ้านกู้เงิน ไม่ได้แจกเงินให้ฟรีๆ ก็ถูกค่อนขอดว่า ให้กู้ก็เหมือนกับให้เปล่า เพราะชาวบ้านรู้ว่านี่เป็นเงินจากรัฐบาล ไม่ต้องใช้คืนก็ได้ (และกระแสข่าวในปีแรกๆ ของโครงการนี้ก็ให้ภาพนั้นจริงๆ)

แต่ผลการศึกษาอย่างเป็นระบบพบว่า โครงการกองทุนหมู่บ้านไม่ได้ “แย่” เท่ากับความเชื่อ และชาวบ้านที่มากู้เงินโดยรวมก็ไม่ได้ “เสียนิสัย” ถึงแม้ว่าโครงการจะมีข้ออ่อนอยู่ไม่น้อย โดยเฉพาะปัญหาด้านการจัดทำบัญชีที่ยังโดยรวมยังไม่ได้มาตรฐาน และปัญหาธรรมาภิบาลของบางกองทุน เช่น กรรมการปล่อยสินเชื่อให้กับตัวเองหรือพรรคพวกตัวเองเท่านั้น ไม่ปล่อยให้กับลูกบ้าน

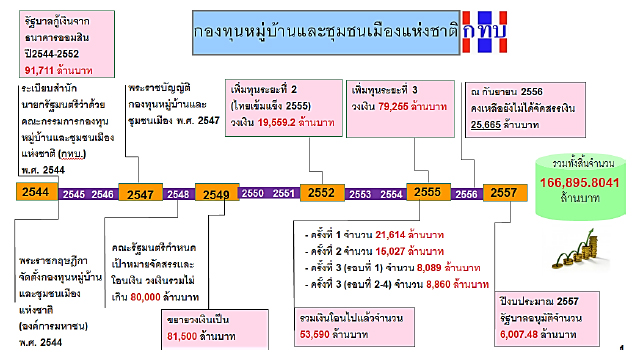

ประวัติการใส่เงินงบประมาณให้กับโครงการกองทุนหมู่บ้าน ที่มาภาพ: https://thaipublica.org/2015/09/villagefund-1/

โรเบิร์ต ทาวน์เซนด์ (Robert Townsend) นักเศรษฐศาสตร์จากมหาวิทยาลัยเอ็มไอที ศึกษาโครงการกองทุนหมู่บ้านและผลกระทบต่อครัวเรือนอย่างต่อเนื่องลึกซึ้งที่สุดคนหนึ่ง และเป็นนักวิจัยทีมเดียวที่มีข้อมูลแบบเก็บตัวอย่างซ้ำ (panel data) ครอบคลุมทั้งช่วงก่อนมีโครงการกองทุนหมู่บ้าน (1997-2001) และหลังมีโครงการ (2002-2007) โดยติดตามข้อมูลรายได้และค่าใช้จ่ายของ 900 ครัวเรือนใน 64 หมู่บ้านอย่างละเอียด ทาวน์เซนด์สรุปร่วมกับเพื่อนร่วมงานในรายงาน “The Impacts of Credit on Village Economies” (ผลกระทบของสินเชื่อต่อเศรษฐกิจในหมู่บ้าน, ดาวน์โหลดได้จากเว็บไซต์ของเขา) ตีพิมพ์ปี 2012 ว่า กองทุนหมู่บ้านช่วยเพิ่มอัตราการกู้ยืมของชาวบ้าน การบริโภค การเติบโตของรายได้ (จากธุรกิจและค่าจ้างแรงงาน) แต่ลดการเติบโตของสินทรัพย์รวม และไม่ส่งผลกระทบอย่างมีนัยสำคัญต่อการริเริ่มธุรกิจใหม่

โรเบิร์ต ทาวน์เซนด์ จากมหาวิทยาลัยเอ็มไอที ที่มาภาพ: https://panuchart.wordpress.com/

ผู้วิจัยพบว่าการบริโภคที่เพิ่มขึ้นนั้นส่วนใหญ่อยู่ในรูปของการซ่อมแซมบ้าน (สินเชื่อกองทุนหมู่บ้านทุก 1 บาท นำไปสู่การใช้จ่ายเงินซ่อมบ้าน 1.33 บาท) และยานพาหนะ (สินเชื่อทุก 1 บาท นำไปสู่การซ่อมยานพาหนะ 0.18 บาท) ซึ่งมีลักษณะ “คล้ายการลงทุน” ทั้งคู่ กล่าวคือ เป็นสินทรัพย์ถาวร และยานพาหนะในชนบทก็เป็นอุปกรณ์ที่จำเป็นต่อการยังชีพ เช่น ใช้ขนส่งพืชผลทางการเกษตรไปขาย

การบริโภคสินค้าฟุ่มเฟือย เช่น บุหรี่ สุรา เพิ่มขึ้นบ้างหลังจากที่มีกองทุนหมู่บ้าน แต่ไม่มีนัยสำคัญทางสถิติ สอดคล้องกับผลการศึกษาจากต่างประเทศ

ด้านกิจกรรมที่เกี่ยวกับการผลิต ทาวน์เซนด์กับทีมพบหลักฐานว่า ค่าจ้างแรงงานและกำไรจากธุรกิจเพิ่มขึ้นจากโครงการกองทุนหมู่บ้าน โดยสินเชื่อกองทุนหมู่บ้านทุก 1 บาท นำไปสู่การเพิ่มขึ้นของค่าจ้าง 1.25 บาท ส่วนกำไรจากการประกอบธุรกิจก็เพิ่มขึ้นในขนาดใกล้เคียงกัน (เป็นผลกระทบทางอ้อม ซึ่งนักเศรษฐศาสตร์เรียกว่า “ผลกระทบทางดุลยภาพทั่วไป” หรือ general equilibrium effect)

อย่างไรก็ดี ทีมวิจัยไม่พบว่ารายได้จากข้าวหรือการขายพืชผลทางการเกษตรอื่นๆ เพิ่มขึ้นอย่างมีนัยสำคัญ โดยรวมรายได้ลดลงด้วยซ้ำหลังจากที่มีโครงการกองทุนหมู่บ้าน นอกจากนี้ ทีมวิจัยยังพบว่าจำนวนธุรกิจเกิดใหม่ จำนวนเงินลงทุน (ทั้งธุรกิจส่วนตัวและการทำการเกษตร) และเงินซื้อปัจจัยการผลิต ล้วนแต่ไม่ได้เพิ่มขึ้นอย่างมีนัยสำคัญทางสถิติ

เว็บไซต์ Townsend Thai Project http://cier.uchicago.edu/

เราจะอธิบายผลการค้นพบในงานวิจัยชิ้นนี้ได้อย่างไร? ในฐานะที่ผู้เขียนเคยสัมภาษณ์สมาชิกและกรรมการกองทุนหมู่บ้านนับร้อยคนทั่วประเทศระหว่างทำงานวิจัย ผู้เขียนเห็นว่าผลการค้นพบของทาวน์เซนด์และทีมในรายงานข้างต้นนั้น เป็นข้อพิสูจน์ชั้นดีถึง “ความมีเหตุมีผล” ของชาวบ้าน ซึ่ง “ผู้เชี่ยวชาญ” หลายคนที่ทำงานในหอคอยงาช้างมักจะมองไม่เห็น

ลองนึกภาพว่า ถ้าเราเป็นเกษตรกรธรรมดาๆ ในหมู่บ้านแห่งหนึ่ง กองทุนหมู่บ้านให้กู้เงินเพียง 20,000 บาทต่อราย ระยะเวลา 1 ปี (อย่างน้อยก็ในระยะแรกซึ่งทาวน์เซนด์ศึกษา ไม่ใช่ในระยะหลังซึ่งมีการขยายโครงการและยกสถานะหลายแห่งขึ้นเป็นสถาบันการเงินชุมชน มีสิทธิรับเงินฝากและปล่อยสินเชื่อในวงเงินมากกว่านี้ได้)

เงินจำนวนนี้เอาไปทำอะไรได้? แน่นอนว่ามันไม่พอสำหรับการลงทุนทำการเกษตร ซึ่งโดยเฉลี่ยต้องใช้เงินหลายหมื่นหรือเป็นหลักแสนต่อการเพาะปลูกหนึ่งฤดู และไม่เพียงพอสำหรับการเริ่มทำธุรกิจใหม่ด้วยเหตุผลเดียวกัน

ด้วยเหตุนี้ การนำเงินกู้ 20,000 บาท ไปซ่อมบ้าน ซ่อมรถ ใช้จ่ายในกิจกรรมทางสังคม เช่น งานศพ หรือใช้จ่ายฉุกเฉิน ช่วยให้บริโภคได้อย่างสม่ำเสมอระหว่างที่ยังไม่มีรายได้จากการขายผลผลิตเข้ามา (ภาษาเศรษฐศาสตร์เรียกว่า “การเกลี่ยการบริโภค” หรือ consumption smoothing) จึงเป็นการกระทำที่ “มีเหตุมีผล” ดีแล้ว

สอดคล้องกับข้อค้นพบของทาวน์เซนด์และทีม

ฉะนั้น ถ้ารัฐอยากให้กองทุนหมู่บ้านทำหน้าที่อื่นๆ อีก เช่น กระตุ้นให้คนลงทุนริเริ่มธุรกิจใหม่ (สตาร์ทอัพ) เพิ่มผลผลิตทางการเกษตร สร้างมูลค่าเพิ่มให้กับสินค้าเกษตร ฯลฯ รัฐก็ต้อง “เติม” ความรู้และทักษะเฉพาะทางให้กับชาวบ้าน ซึ่งอาจทำผ่านการเติมความรู้ความเชี่ยวชาญในเรื่องเหล่านี้ให้กับ “พี่เลี้ยง” อย่างสำนักงานกองทุนหมู่บ้าน และหน่วยงานอื่นๆ โดยอาจไปศึกษาวิเคราะห์โมเดลที่ประสบความสำเร็จต่างประเทศ เช่น BRAC ไมโครไฟแนนซ์สุดเจ๋งของบังกลาเทศ ซึ่งวันนี้เป็นเอ็นจีโอที่ใหญ่ที่สุดในโลก

และแน่นอน ต้องแก้ปัญหาธรรมาภิบาลของบางกองทุน และปรับปรุงมาตรฐานการทำบัญชีของกองทุนหมู่บ้านเองด้วย

ไม่ใช่คิดไปเองว่า ประโยชน์เหล่านี้เกิดขึ้นได้เองทันทีที่มีเงินลงไป และถ้ามันไม่เกิด ก็เป็นเพราะชาวบ้านโง่ นิสัยเสีย ฯลฯ

ฟาเซิล อาเบด (Fazle Abed) ผู้ก่อตั้ง BRAC ที่มาภาพ: http://www.theguardian.com/global-development/2015/jul/02/brac-sir-fazle-hasan-abed-wins-2015-world-food-prize-reducing-poverty

การปรับปรุงโครงการกองทุนหมู่บ้าน จึงต้องตั้งต้นจากการตระหนักในข้อเท็จจริงที่ว่า ชาวบ้านไม่ได้ “โง่” เพียงแต่ไม่พูดภาษาที่ “ผู้มีการศึกษา” คุ้นเคย

“ผู้เชี่ยวชาญ” มักจะเชี่ยวชาญเรื่องหลักวิชาการ วิธีบริหารจัดการ แต่โง่เรื่องการดำรงชีวิตและวิธีคิดของชาวบ้าน ส่วนชาวบ้านก็เชี่ยวชาญเรื่องการเอาตัวรอด เข้าใจอย่างถ่องแท้ในบริบทของท้องถิ่น แต่โง่เรื่องหลักการ วิธีจัดการความรู้ เป็นต้น

ในเมื่อทั้งสองฝ่ายต่างมีสิ่งที่ตัวเอง “โง่” และสิ่งที่ตัวเอง “เชี่ยวชาญ” ทั้งคู่ก็จะต้องรับฟังซึ่งกันและกัน ก่อนที่จะออกแบบโครงการพัฒนาอะไรก็ตามที่ส่งผลกระทบต่อท้องถิ่น

ไม่ใช่ปล่อยให้ผู้เชี่ยวชาญยึดมั่นถือมั่นว่า ตัวเอง “รู้” อยู่คนเดียว

อัลเบิร์ต ไอน์สไตน์ เคยกล่าววาทะอมตะว่า

“ทุกคนล้วนเป็นอัจฉริยะทั้งนั้น แต่ถ้าคุณตัดสินปลาจากความสามารถในการปีนต้นไม้ มันก็จะเชื่อว่ามันโง่ไปตลอดชีวิต”.