ดร.วิรไท สันติประภพ (กลาง) ผู้ว่าการ ธปท. และนางทองอุไร ลิ้มปิติ (ขวา) รองผู้ว่าการ ด้านเสถียรภาพสถาบันการเงิน ธปท.

ค่อยๆ ทยอยออกมาอย่างต่อเนื่องสำหรับนโยบาย “เศรษฐกิจดิจิทัล” ที่รัฐบาลตั้งเป้าในปี 2557 ให้เป็นหนึ่งในทางออกสำคัญของการปฏิรูปประเทศ โดยต้นเดือนมีนาคม 2559 ธนาคารแห่งประเทศไทย (ธปท.) หนึ่งในผู้มีบทบาทสำคัญที่มีหน้าที่รับผิดชอบระบบการชำระเงินและสถาบันการเงินของประเทศ ซึ่งเป็นหัวใจหลักของการพัฒนาเศรษฐกิจดิจิทัล ได้ชี้แจงความคืบหน้าของการ “พัฒนาระบบการชำระเงิน” ให้เป็น “e-Payment” รวมถึงแผน “National e-Payment” ของรัฐบาล

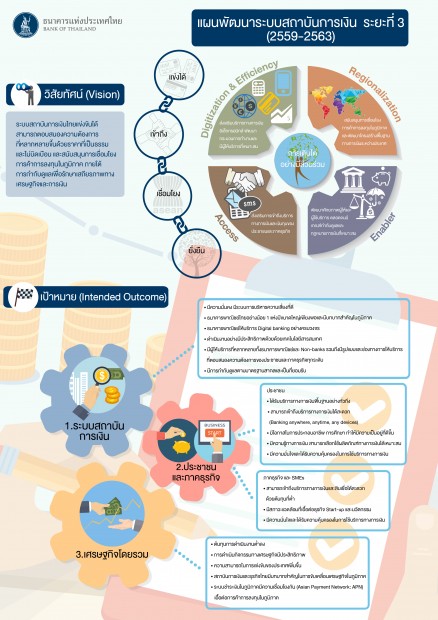

ล่าสุด เมื่อวันที่ 22 มีนาคม 2559 ดร.วิรไท สันติประภพ ผู้ว่าการ ธปท. กล่าวว่า คณะรัฐมนตรี (ครม.) ได้เห็นชอบ “แผนพัฒนาระบบสถาบันการเงิน ระยะที่ 3 (พ.ศ. 2559-2563)” ซึ่งถูกเสนอไปตั้งแต่เมื่อครั้ง ดร.ประสาร ไตรรัตน์วรกุล ยังดำรงตำแหน่งเป็นผู้ว่าการ ธปท. และเป็น 1 ใน 3 แผนยุทธศาสตร์หลักของ ธปท. ได้แก่ แผนพัฒนาระบบสถาบันการเงิน, แผนเงินทุนเคลื่อนย้าย, แผนพัฒนาระบบการชำระเงิน โดยแผนดังกล่าวกำหนดเสาหลัก 4 เสา คือ 1) แข่งได้ 2) เข้าถึง 3) เชื่อมโยง และ 4) ยั่งยืน

“ในการที่เราทำแผนพัฒนาระบบสถาบันการเงิน 3 ปีนี้เป็นการกำหนดทิศทางและกลยุทธ์ของ ธปท. ที่อยากขับเคลื่อนนโยบายต่างๆ ของทั้งของ ธปท. และหน่วยงานอื่นๆ ให้ไปในทิศทางเดียวกัน ให้พัฒนาระบบสถาบันการเงินไทยให้เท่าทันกับการเปลี่ยนแปลงของสภาวะแวดล้อมเศรษฐกิจ พัฒนาการระบบการเงินโลก พัฒนาการตลาดเงินและตลาดทุน รวมทั้งสอดคล้องกับแผนพัฒนาเศรษฐกิจของประเทศด้วย” ดร.วิรไทกล่าว

ด้านนางทองอุไร ลิ้มปิติ รองผู้ว่าการ ด้านเสถียรภาพสถาบันการเงิน ธปท. กล่าวย้อนไปถึงกรอบการจัดทำแผนพัฒนาระบบสถาบันการเงินว่า ระบบสถาบันการเงินจะต้องคำนึงใน 6 ประเด็นหลัก คือ 1) ความลึกของระบบงาน (Depth) 2) ความมั่นคงเข้มแข็งและมีเสถียรภาพของสถาบันการเงิน (Stability) 3) ความสามารถในการแข่งขัน (Competitiveness) 4) ความมีประสิทธิภาพ (Efficiency) 5) การเข้าถึงระบบการเงิน (Accessibility) และ 6) โครงสร้างพื้นฐานของระบบสถาบันการเงิน (Infrastructures)

ที่ผ่านมา แผนระยะแรกเริ่มในช่วงวิกฤติเศรษฐกิจปี 2540 จึงให้ความสำคัญกับการสร้างเสถียรภาพของระบบสถาบันการเงินเป็นอันดับแรก รวมไปถึงสร้างประสิทธิภาพของระบบสถาบันการเงินในประเทศให้มีต้นทุนถูกลงและเดินต่อไปได้ ต่อมา แผนระยะที่สอง ธปท. หันมาเน้นประสิทธิภาพ การเข้าถึง ความสามารถในการแข่งขัน และโครงสร้างพื้นฐานทางการเงินใหม่ๆ ซึ่งพัฒนาไปได้ค่อนข้างมาก โดยเฉพาะการเข้าถึง ธนาคารพัฒนาเอเชีย (ADB) ศึกษาพบว่ามีคนไทยเพียง 20% เท่านั้นที่ยังเข้าไม่ถึงบริการการเงิน สุดท้าย ในแผนระยะที่ 3 ปัจจุบัน ธปท. ยังคงผลักดันประเด็นต่างๆ มากขึ้น โดยจะมาเน้นการแข่งขันได้ การเข้าถึงโครงสร้างพื้นฐานทางการเงินใหม่ๆ หรือการเชื่อมโยงและความมีเสถียรภาพ ซึ่งช่วยสร้างความยั่งยืนให้กับระบบสถาบันการเงิน

สำหรับประโยชน์ที่คาดว่าจะได้รับ (Intended Outcome) ของเสาหลักต่างๆ 1) การแข่งได้ สถาบันการเงินไทยดำเนินงานอย่างมีประสิทธิภาพ มีบริการและผลิตภัณฑ์ครบถ้วนหลากหลายด้วยราคาที่เหมาะสม และเอื้อต่อความสามารถในการแข่งขัน 2) การเข้าถึง ประชาชน ธุรกิจเอสเอ็มอี และธุรกิจขนาดใหญ่ สามารถเข้าถึงบริการทางการเงินได้สะดวก 3) การเชื่อมโยง สถาบันการเงินไทยมีบทบาทเพิ่มขึ้นในกลุ่มประเทศเพื่อนบ้าน และสามารถให้บริการระหว่างประเทศเพื่อสนับสนุนการค้าการลงทุนของภาคธุรกิจไทยและตรงกับความต้องการของประเทศ และ 4) ความยั่งยืน ระบบสถาบันการเงินไทยมีความมั่นคง สามารถรองรับความผันผวนทางเศรษฐกิจ และสนับสนุนความอยู่ดีกินดีของประชาชนอย่างยั่งยืน

ขณะที่ประโยชน์ในมิติของผู้มีส่วนได้เสีย ได้แก่ 1) ระบบสถาบันการเงิน ซึ่งรวมทั้งธนาคารพิชย์และที่ไม่ใช่ธนาคารพาณิชย์ จะมีความมั่นคงและมีระบบบริหารความเสี่ยงที่ดี เปิดช่องให้ธนาคารพาณิชย์ไทยอย่างน้อย 1 แห่งมีขนาดใหญ่พอจะแข่งขันได้ในระดับภูมิภาคและสามารถให้บริการทางการเงินได้ครบวงจร สถาบันการเงินต่างๆ มีการนำเทคโนโลยีให้บริการ Digital Banking แบบครบวงจร มีช่องทางการให้บริการที่หลากหลาย ตอบสนองความต้องการของคนทุกระดับ เช่น อาจจะต้องไม่มีสาขาอีกต่อไป เป็นต้น สุดท้าย ธปท. จะต้องปรับปรุงการกำกับดูแลให้ได้มาตรฐานสากล

2) ประชาชนและภาคธุรกิจ ต้องการให้เกิด Banking Anywhere, Anytime, Any Devices สร้างความเท่าเทียมการเข้าถึงบริการทางการเงินของคนทุกประเภท ไม่ว่าจะเป็นประชาชนหรือธุรกิจ

3) เศรษฐกิจโดยรวมจะมีต้นทุนการดำเนินงานที่ต่ำลง ช่วยยกระดับความสามารถในการแข่งขันของประเทศมากขึ้น

“ถ้าให้สรุปในคำเดียว ไฮไลท์ของเราเลยคือ Digital Banking ต้องมา ถ้าไม่มาเราสู้ใครไม่ได้เลย แล้วถ้าทำได้มันจะมาหมดเลยที่พูดไป ลดต้นทุน เพิ่มประสิทธิภาพ การเข้าถึงระบบการเงิน และอื่นๆ ที่จะตามมาอีก” นางทองอุไรกล่าว