ดร.ดอน นาครทรรพ ผู้อำนวยการอาวุโส ฝ่ายกลยุทธ์สถาบันการเงิน สายนโยบายสถาบันการเงิน ธนาคารแห่งประเทศไทย (ธปท.)

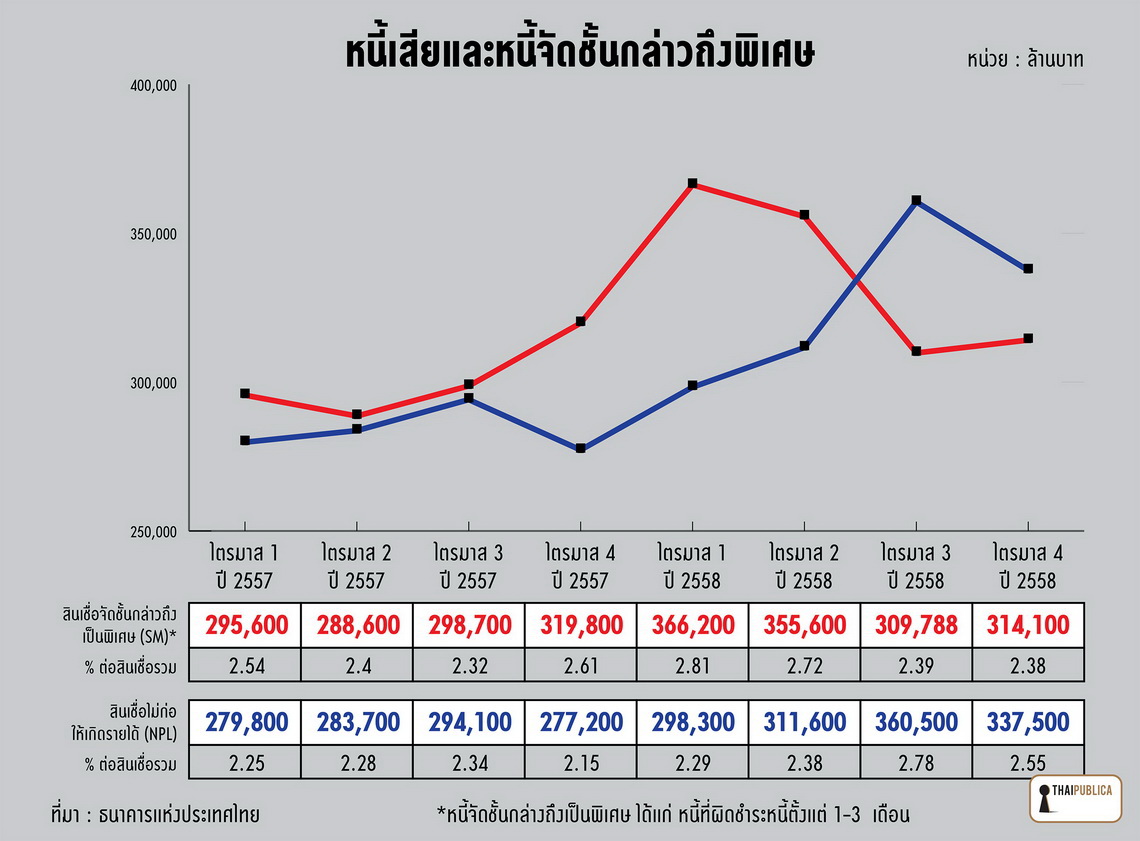

เมื่อวันที่ 12 กุมภาพันธ์ 2559 ดร.ดอน นาครทรรพ ผู้อำนวยการอาวุโส ฝ่ายกลยุทธ์สถาบันการเงิน สายนโยบายสถาบันการเงิน ธนาคารแห่งประเทศไทย (ธปท.) แถลงผลการดำเนินงานของธนาคารพาณิชย์ปี 2558 ว่าคุณภาพสินเชื่อโดยรวมแย่ลงกว่าปีที่ผ่านมาในทุกหมวดหลัก โดยปี 2558 มีสินเชื่อไม่ก่อให้เกิดรายได้ (เอ็นพีแอล) อยู่ที่ 2.55% ของสินเชื่อรวม เพิ่มขึ้น 0.4% จากปี 2557 ที่ระดับ 2.15% โดยมียอดคงค้างจาก 277,184 ล้านบาท เพิ่มเป็น 337,500 ล้านบาท เพิ่มขึ้น 60,316 ล้านบาท โดยเฉพาะในภาคธุรกิจเอสเอ็มอีขนาดเล็กและภาคเกษตรที่มีสัญญาณว่าคุณภาพสินเชื่ออ่อนแอลง ทั้งนี้ ถ้าหักผลของการกันสำรองหนี้ที่เกิดจากกรณีของสหวิริยาสตีลอินดัสตรี สัดส่วนเอ็นพีแอลจะเพิ่มเพียง 0.21% อยู่ที่ระดับ 2.36% แต่ถ้าเทียบกับไตรมาสที่ 3 ของปี 2558 พบว่ายอดเอ็นพีแอลลดลง 23,000 ล้านบาท จาก 360,500 ล้านบาท เป็น 337,500 ล้านบาท

“เอ็นพีแอลที่ปรับลงมากกว่าที่เราคาดไว้ จริงๆ ในไตรมาส 4 ก็คิดว่าน่าจะลดลงจากไตรมาส 3 อยู่แล้ว แต่ไม่คิดว่าจะลงมาถึง 2.55% ส่วนหนึ่งเกิดจากการปรับโครงสร้างหนี้ของธนาคาร ซึ่งเป็นปัจจัยตามฤดูกาลช่วงสิ้นปี และจากประสบการณ์จะพบว่าหนี้ที่ถูกปรับโครงสร้างมีโอกาสที่จะกลับมาเป็นเอ็นพีแอลได้ง่ายกว่าสินเชื่อที่ปล่อยใหม่ แต่สถิติย้อนหลังไป 5 ปี อัตราการกลับมาเป็นเอ็นพีแอลใหม่ก็ไม่ได้เพิ่มมากขึ้น ขณะที่ปี 2559 คาดว่าเอ็นพีแอลอาจจะปรับขึ้นได้อยู่ เนื่องจากเป็นตัวแปรที่ปรับตัวช้ากว่าเศรษฐกิจ โดยจะสูงสุดในปีนี้ก่อนจะค่อยๆ ปรับลดลงตามลำดับ” ดร.ดอนกล่าว(คลิกที่ภาพเพื่อขยาย)

สำหรับฐานะของระบบธนาคารพาณิชย์ไทยยังคงเข้มแข็ง โดยมีเงินกองทุนทั้งสิ้น 2,194,600 ล้านบาท เพิ่มขึ้นจากการจัดสรรกำไรครึ่งแรกของปี 2558 เป็นเงินกองทุน ทั้งนี้ การเพิ่มทุนและการออกตราสารที่นับเป็นเงินกองทุนชั้นที่ 2 (Tier-2) ส่งผลให้อัตราส่วนเงินกองทุนต่อสินทรัพย์เสี่ยง (BIS ratio) และอัตราส่วนเงินกองทุนชั้นที่ 1 (Tier-1) เพิ่มขึ้นมาอยู่ที่ 17.3% และ 14.4% ตามลำดับ ขณะที่เงินสำรองต่อสำรองพึงกันได้เพิ่มขึ้นจาก 153.6% เป็น 156.3% ส่งผลให้ระบบธนาคารพาณิชย์ยังมีผลการดำเนินงานอยู่ในเกณฑ์ดี แม้ว่าจะได้รับผลกระทบจากการตั้งสำรองที่เพิ่มขึ้นเพื่อรองรับคุณภาพสินเชื่อที่ด้อยลงในไตรมาส 3 ทำให้ระบบธนาคารพาณิชย์มีกำไรจากการดำเนินงาน 370,200 ล้านบาท แต่มีกำไรสุทธิ 192,300 ล้านบาท ลดลงจากปีก่อน

ส่วนการปล่อยสินเชื่อของระบบธนาคารพาณิชย์ในปี 2558 ขยายตัวเพียง 4.3% น้อยกว่าที่เคยคาดว่าจะขยายตัวได้ 5% ส่วนหนึ่งเป็นผลจากภาวะเศรษฐกิจที่ยังฟื้นตัวไม่เต็มที่ โดยการขยายตัวทางเศรษฐกิจในปี 2558 ที่รวมอัตราเงินเฟ้อ หรือ Nominal GDP ยังเติบโตต่ำกว่าปี 2557 แม้ว่าการขยายตัวทางเศรษฐกิจจริง หรือ Real GDP จะฟื้นตัวแล้วก็ตาม

ทั้งนี้ สินเชื่อภาคธุรกิจชะลอตัวลงตามการหดตัวของภาคพาณิชย์และภาคอุตสาหกรรม ขณะที่สินเชื่อส่วนบุคคลปรับลดลงทั้งในส่วนของที่อยู่อาศัย ส่วนบุคคล และบัตรเครดิต ลดลงจากระดับเลขสองหลักเหลือเพียงหลักเดียวในปี 2558 โดยเฉพาะสินเชื่อส่วนบุคคลที่หดตัว 3 ปีติดต่อกันจากระดับ 27.7% ในปี 2555 เป็น 9.2% ในปี 2558 ช่วยให้เสถียรภาพระบบการเงินดีขึ้นจากก่อนหน้านี้ที่มีความกังวลว่าการขยายตัวที่สูงมากของสินเชื่อส่วนบุคคลจะส่งผลต่อระดับหนี้ครัวเรือนให้สูงขึ้นไปอีก

ขณะที่แนวโน้มของการปล่อยสินเชื่อในปี 2559 น่าจะขยายตัวได้มากกว่าปี 2558 เนื่องจาก 1) มีการลงทุนต่างๆ ของภาครัฐตามนโยบายปีแห่งการลงทุน 2) การลงทุนในเทคโนโลยี 4G ของอุตสาหกรรมโทรคมนาคม 3) ภาวะเศรษฐกิจที่จะฟื้นตัวมากกว่าปี 2558 ที่ระดับ 3.5%

“เรื่องการปล่อยสินเชื่อ จากที่คุยกับธนาคารพาณิชย์ พบว่ามีความต้องการสินเชื่อ แต่ธนาคารเองยังมีความระมัดระวังอยู่ จึงอาจจะยังปล่อยสินเชื่อไม่มากนัก โดยอัตราการอนุมัติยังอยู่ที่ 71.7% ของสินเชื่อธุรกิจ ขณะที่สินเชื่อส่วนบุคคล อัตราการอนุมัติอยู่ที่ 59.6%” ดร.ดอนกล่าว

ขณะที่ความกังวลว่าธนาคารดอยซ์แบงก์ (Deutsche Bank) ซึ่งเป็นธนาคารที่ใหญ่ที่สุดของเยอรมนี อาจไม่สามารถจ่ายดอกเบี้ยหุ้นกู้ด้อยสิทธิชนิดหนึ่งที่นับเป็นเงินกองทุนของธนาคารพาณิชย์ หรือที่เรียกว่า Contingent Convertible Bond (CoCo Bond) ได้และส่งผลกระทบต่อระบบการเงินไทย ดร.ดอนกล่าวว่าธนาคารพาณิชย์ไทยไม่ค่อยมีธุรกรรมที่เกี่ยวข้องกับดอยซ์แบงก์หรือธนาคารสัญชาติยุโรปมากนัก โดยมีเงินลงทุนรวมเพียง 8,000 ล้านบาท หรือคิดเป็น 0.05% ของรายได้รวมของธนาคารพาณิชย์ในปี 2558 ซึ่งส่วนใหญ่เป็นการถือหุ้นกู้ของธนาคารในยุโรป ขณะที่มีธุรกรรมเกี่ยวเนื่องระหว่างดอยซ์แบงก์กับระบบธนาคารพาณิชย์ไทยประมาณ 1 แสนล้านบาท คาดว่าจะเสียหายได้สูงสุดเพียง 20,000 ล้านบาท