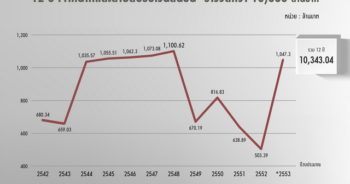

กรณีพิพาทระหว่างผู้ประกอบการกับเจ้าหน้าที่ศุลกากรจนกลายเป็นคดีตำนานเกิดขึ้นมากมายหลายคดี ต้นตอของปัญหานี้เกิดจาก พระราชบัญญัติศุลกากร พ.ศ. 2469 ให้แรงจูงใจแก่เจ้าหน้าที่มากเกินไป ผิดเล็ก ผิดน้อย ถูกจับได้ ต้องจ่ายค่าปรับ 4 เท่าสถานเดียว ส่งผลให้ที่ผ่านมามีผู้เสียภาษีจำนวนมาก ทั้งที่มีเจตนาและไม่เจตนากระทำความผิด ต้องจ่ายค่าปรับ ค่าภาษีย้อนหลัง รวมทั้งถูกยึดสินค้ามาขายทอดตลาด คิดเป็นวงเงินรวมกว่า 35,000 ล้านบาท เงินจำนวนนี้ถูกนำมาจัดสรรปันส่วนให้กับเจ้าหน้าที่ศุลกากรและสายสืบ รวม 12 ปี เป็นเงินกว่า 10,000 ล้านบาท

ปี 2552 มีภาคเอกชนจำนวนมากได้รับความเดือนร้อน ทำเรื่องร้องเรียนสภาอุตสาหกรรมแห่งประเทศไทยและหอการค้าไทย ขอให้รัฐบาลนายอภิสิทธิ์ เวชชาชีวะ ดำเนินการแก้ไขปรับปรุงกฎหมายศุลกากร ใช้เวลาเกือบ 2 ปี ร่าง พ.ร.บ.ศุลกากรฉบับใหม่ผ่านการอนุมัติจากที่ประชุมคณะรัฐมนตรีครั้งแรกวันที่ 22 กุมภาพันธ์ 2554 แต่ยังไม่ทันได้ผ่านพิจารณาของรัฐสภา รัฐบาลนายอภิสิทธิ์ก็ประกาศยุบสภา ต่อมาในสมัยรัฐบาล น.ส.ยิ่งลักษณ์ ชินวัตร มีการนำร่างกฎหมายฉบับนี้เข้าสู่ที่ประชุม ครม. อีก 3 ครั้ง ยังไม่ทันได้เข้าที่ประชุมรัฐสภา รัฐบาล น.ส.ยิ่งลักษณ์ประกาศยุบสภาอีก

ล่าสุดเมื่อวันที่ 21 กรกฎาคม 2558 รัฐบาล พล.อ. ประยุทธ์ จันทร์โอชา อนุมัติหลักการร่าง พ.ร.บ.ศุลกากรฉบับใหม่ กระทรวงการคลังส่งร่างกฎหมายฉบับนี้ให้ที่ประชุมคณะกรรมการกฤษฎีกา คณะที่ 12 พิจารณา นัดแรกปลายเดือนกันยายน 2558 มีสาระสำคัญดังนี้ คือ

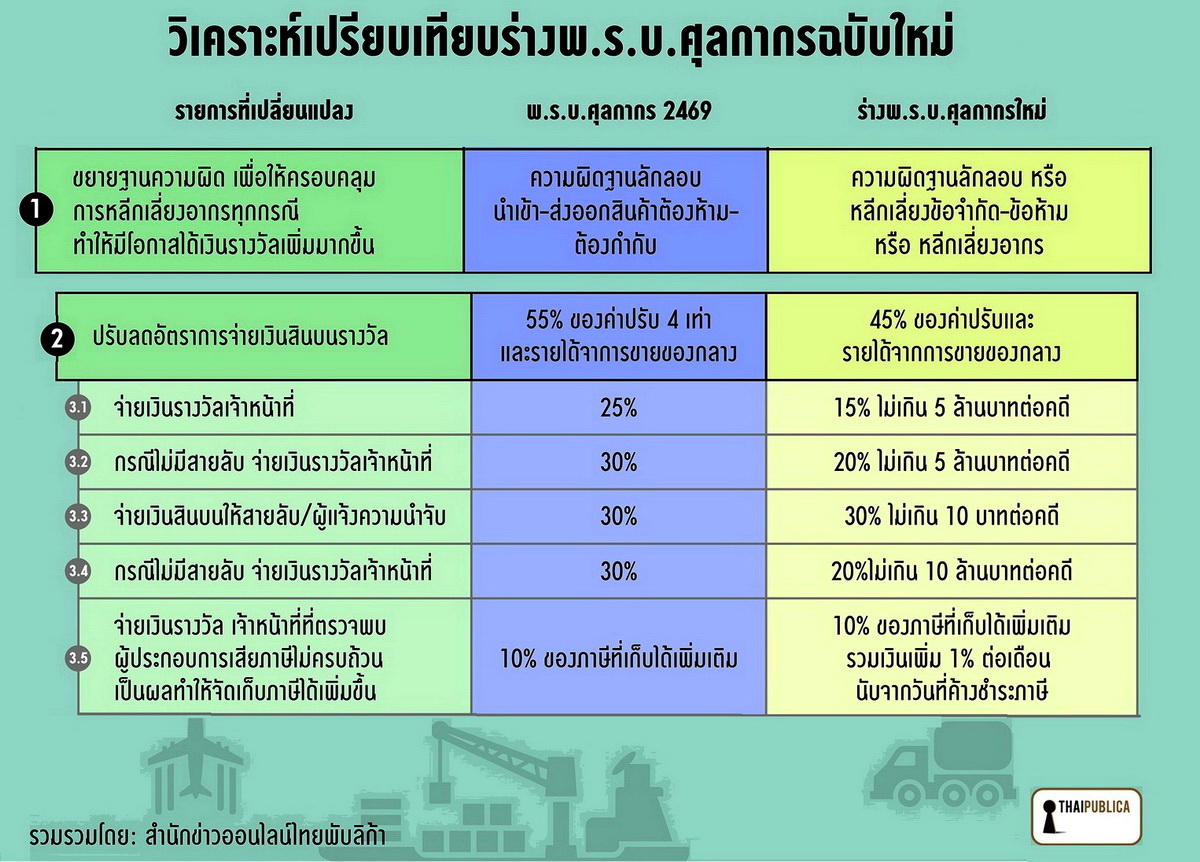

1. ปรับลดอัตราการจ่ายเงินรางวัลที่จ่ายให้กับเจ้าหน้าที่ผู้จับกุม เดิมจ่าย 25% ของเงินรายได้จากการขายของกลางหรือค่าปรับ ปรับลดเหลือ 15% และกำหนดเพดานในการจ่ายเงินรางวัลไม่เกิน 5 ล้านบาทต่อคดี ส่วนเงินสินบนที่จ่ายให้สายลับที่แจ้งความนำจับให้จ่ายในอัตราเดิมที่ 30% แต่จ่ายเงินสูงสุดไม่เกิน 10 ล้านบาทต่อคดี

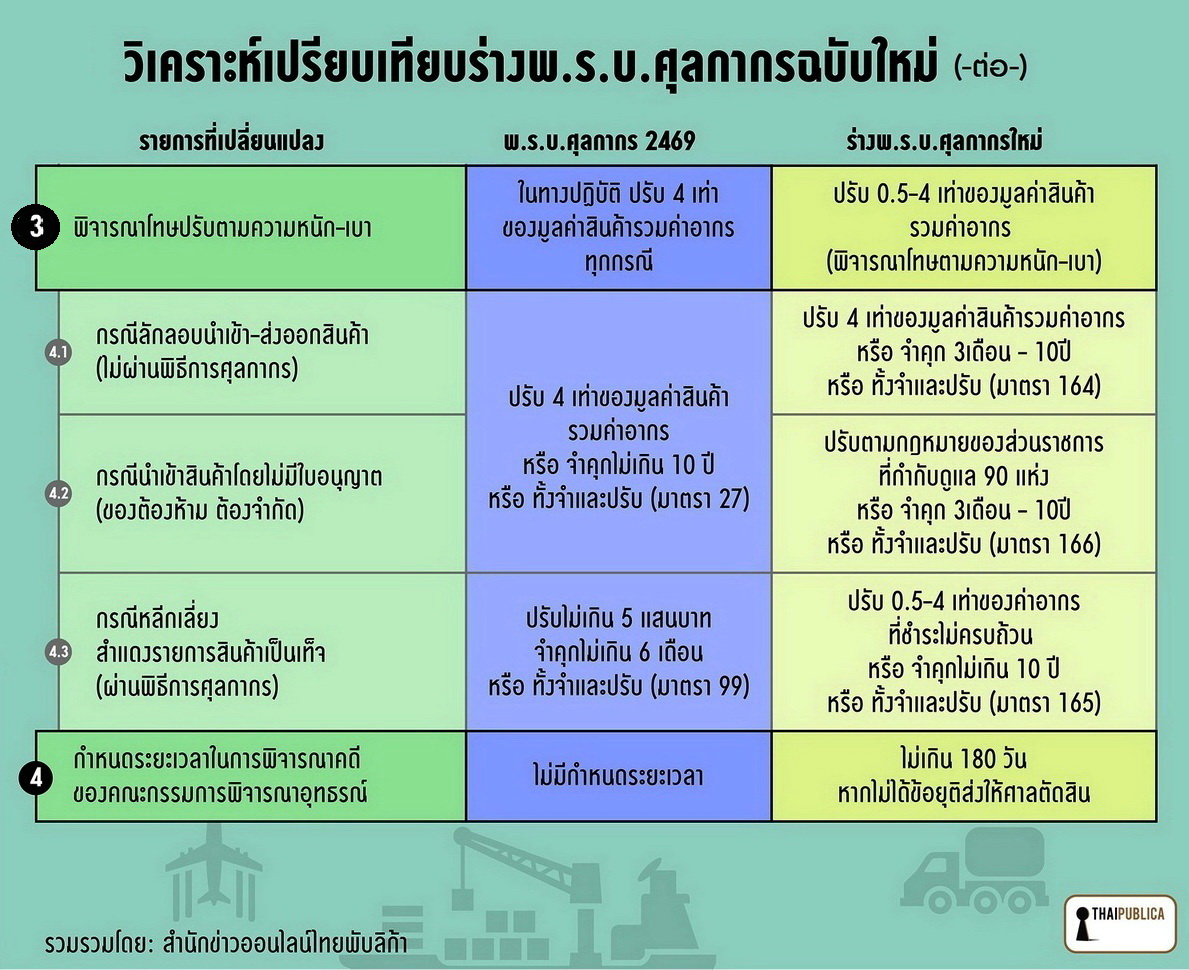

2. ปรับปรุงบทลงโทษตามมาตรา 27 แห่ง พ.ร.บ.ศุลกากร 2469 โดยพิจารณาโทษตามเจตนาของการกระทำความผิด แบ่งเป็น 3 กรณี คือ 1) ความผิดฐานลักลอบนำเข้าสินค้าที่ไม่ได้ผ่านพิธีการศุลกากรโดยถูกต้อง 2) ความผิดฐานหลีกเลี่ยงอากร และ 3) ความผิดฐานหลีกเลี่ยงข้อห้าม ข้อจำกัด (สินค้าที่อยู่ในการควบคุมและกำกับดูแลของหน่วยงาน 90 แห่ง)

ผลประโยชน์ขัดแย้ง-อธิบดีกรมศุลฯ ออกระเบียบจ่ายเงินรางวัลให้ตนเอง

การยกร่างแก้ไขปรับปรุง พ.ร.บ.ศุลกากรครั้งนี้ มีประเด็นเนื้อหาสาระสำคัญแตกต่างจากของเดิมอย่างไร แหล่งข่าวจากกรมศุลกากรกล่าวว่า เรื่องการจัดสรรเงินรางวัลให้เจ้าหน้าที่ศุลกากรตามมาตรา 102 ตรี แห่ง พ.ร.บ.ศุลกากร พ.ศ. 2469 กำหนดว่า “ให้อธิบดีมีอำนาจสั่งจ่ายเงินรางวัล ตามระเบียบที่อธิบดีกำหนด โดยได้รับอนุมัติจากรัฐมนตรี” ปรากฏว่าที่ผ่านมามีประเด็นเรื่องผลประโยชน์ทับซ้อนและความไม่เป็นธรรม เนื่องจากระเบียบการจัดสรรเงินรางวัลที่ออกโดยอธิบดีกรมศุลกากรแบ่งเงินรางวัลออกเป็น 2 ส่วน คือ

1. กำหนดให้จ่ายเงินรางวัลแก่เจ้าหน้าที่ที่ตรวจพบการกระทำความผิด 1 ใน 3 ของเงินรางวัล หากมีเจ้าหน้าที่ที่ตรวจพบการกระทำความผิดหลายคน ระเบียบฉบับนี้กำหนดให้แบ่งจ่ายคนละเท่าๆ กัน

2. เงินรางวัลส่วนที่เหลือ 2 ใน 3 นำมาจัดสรรให้กับผู้สั่งการให้จับกุม ผู้จับกุม ผู้ร่วมจับกุม ผู้ตรวจพบการกระทำความผิด ผู้ร่วมวางแผนหรือร่วมดำเนินการก่อนการจับกุม ผู้ดำเนินการภายหลังการจับกุมอันเป็นประโยชน์ช่วยการจับกุมเป็นผลสำเร็จ และผู้ที่ไม่ใช่พนักงานเจ้าหน้าที่แต่ได้ช่วยเหลือให้การจับกุมหรือการตรวจพบการกระทำความผิดเป็นผลสำเร็จ ซึ่งการจัดสรรเงินรางวัลในส่วนนี้ประกอบไปด้วยอธิบดี 12 ส่วน, รองอธิบดีคนละ 11 ส่วน, ผู้อำนวยการสำนักคนละ 10 ส่วน, หัวหน้าส่วนซี 7 และ 8 ได้คนละ 9 ส่วน, ซี 7 และซี 8 ที่ไม่ใช่หัวหน้าส่วนได้คนละ 8 ส่วน, ซี 5 ซี 6 คนละ 7 ส่วน, ซี 3 ซี 4 ได้คนละ 6 ส่วน, ซี 2 ได้คนละ 5 ส่วน, ซี 3 ได้คนละ 4 ส่วน, ซี 1 ได้คนละ 3 ส่วน และผู้ช่วยเหลือไม่ได้จับกุมโดยตรงได้คนละ 1 ส่วน ลดหลั่นกันมาตามลำดับ

“ที่ผ่านมามีคดีใหญ่บางคดี อธิบดีบางคนเป็นทั้งผู้รับเรื่องแจ้งความได้รับส่วนแบ่งเงินรางวัล 1 ใน 3 และยังเป็นผู้สั่งการให้จับกุม ได้รับเงินรางวัลอีก 2 ใน 3 และเกือบทุกคดีผู้จับกุมมักจะเขียนในบันทึกการจับกุมว่า “อธิบดีเป็นผู้สั่งการ” หรือ “เพื่อให้อธิบดี และนาย ก. นาย ข.” ถึงแม้อธิบดีเดินทางไปราชการต่างประเทศ ก็ยังได้รับส่วนแบ่งเงินรางวัลในฐานะผู้สั่งการจับกุม บางกรณีก็ใส่ชื่อหน้าห้องผู้บริหารเป็นผู้ร่วมจับกุม ทำให้เจ้าหน้าที่ที่ปฏิบัติหน้าที่เสี่ยงภัยเข้าตรวจสอบและจับกุมผู้กระทำความผิดซึ่งส่วนใหญ่เป็นผู้มีอิทธิพล ได้รับส่วนแบ่งเงินรางวัลน้อยลง กระทรวงการคลังเองก็ไม่ได้เข้ามากำกับดูแลการใช้จ่ายเงินรางวัล เนื่องจาก พ.ร.บ.ศุลกากร พ.ศ. 2469 มอบอำนาจให้อธิบดีเป็นผู้กำหนดหลักเกณฑ์การจัดสรรเงินรางวัล” แหล่งข่าวจากกรมศุลกากรกล่าว

ขยายฐานความผิด ครอบคลุมคดีเลี่ยงภาษี-เพิ่มโอกาสเจ้าหน้าที่รับเงินรางวัล

อย่างไรก็ตาม ประเด็นสำคัญที่สุด คือ การแก้ไขกฎหมายศุลกากรครั้งนี้มีการนำความผิดฐานลักลอบนำเข้าสินค้าหนีภาษี ของต้องห้าม ต้องจำกัด ตามมาตรา 27 และความผิดฐานหลีกเลี่ยงภาษีอากร หรือสำแดงเท็จ ตามมาตรา 99 เข้ามารวมอยู่ในร่าง พ.ร.บ.ศุลกากรฉบับใหม่ มาตรา 259 ซึ่งการดำเนินการดังกล่าวนี้เปรียบเสมือนการขยายฐานความผิดเพื่อให้ครอบคลุมถึงการหลีกเลี่ยงภาษีอากรทุกกรณี และอาจจะเป็นการขยายโอกาสให้เจ้าหน้าที่ได้รับเงินรางวัลเพิ่มขึ้น ถึงแม้จะมีการปรับลดอัตราการจ่ายเงินสินบนรางวัลลงมา รวมทั้งกำหนดเพดานการจ่ายเงินรางวัลขั้นสูงสุดเอาไว้ก็ตาม แต่ที่ผ่านมาการดำเนินคดีกับผู้กระทำความผิดส่วนใหญ่เป็นคดีเล็กๆ มีมูลค่าไม่เกิน 5 ล้านบาท สำหรับคดีใหญ่ๆ ที่มีมูลค่าตั้งแต่ร้อยล้านบาทขึ้นไปมีจำนวนไม่มาก และกว่าจะปิดคดีได้ต้องใช้เวลาหลายปี

แหล่งข่าวจากกรมศุลกากรกล่าวต่อว่า การนำรวมฐานความผิดคดีลักลอบนำเข้าสินค้าตามมาตรา 27 และคดีสำแดงเท็จ ตามมาตรา 99 เข้ามาอยู่ในมาตรา 259 นั้น มีประเด็นความเชื่อมโยงกับตัวเงินค่าปรับที่กรมศุลกากรจะนำไปจ่ายให้เจ้าหน้าที่และสายลับ กล่าวคือ คดีลักลอบตามมาตรา 27 ให้ผู้กระทำความผิดต้องจ่ายค่าปรับ 4 เท่าของมูลค่าสินค้ารวมค่าอากร แต่คดีหลีกเลี่ยงหรือสำแดงเท็จตามมาตรา 99 ปรับไม่เกิน 5 แสนบาท ปรากฏว่าที่ผ่านมามีผู้นำเข้ารายใหญ่หลายรายที่กระทำความผิดฐานหลีกเลี่ยงอากรหรือสำแดงรายการสินค้าเป็นเท็จถูกเจ้าหน้าที่ศุลกากรจับปรับ 4 เท่าของมูลค่าสินค้ารวมค่าอากร ทั้งๆ ที่กฎหมายบัญญัติไว้อย่างชัดเจนว่า “ปรับไม่เกิน 5 แสนบาท” ขณะที่ผู้นำเข้าก็ไม่กล้าทักท้วง เพราะเกรงกลัวโทษจำคุก จึงต้องยอมจ่ายค่าปรับ 4 เท่าให้เจ้าหน้าที่ เพื่อนำไปจัดสรรเป็นเงินสินบนรางวัล

“ลักลอบ” ต่างจาก “หลีกเลี่ยง”

ทั้งนี้ แม้ว่ากฎหมายศุลกากรไม่ได้กำหนดความหมายคำว่า “ลักลอบหนีศุลกากร” หรือ “ลักลอบนำเข้า-ส่งออกของต้องห้าม ต้องกำกัด” ไว้ก็ตาม แต่ พ.ร.บ.ศุลกากร พ.ศ. 2469 หมวด 4 ว่าด้วยเรื่องการตรวจของและป้องกันลักลอบหนีศุลกากร มาตรา 14-37 กำหนดว่า ผู้ใดฝ่าฝืนไม่ปฏิบัติตาม ถือว่าผู้นั้นมีความผิดฐานลักลอบหนีภาษีศุลกากร เช่น ไม่มีรายการในใบขนสินค้า หรือไม่มีใบอนุญาตนำเข้า หรือซุกซ่อนปะปนมาในสินค้าที่ผ่านพิธีการศุลกากร เป็นต้น

ส่วนการหลีกเลี่ยงอากร น่าจะหมายถึงผู้นำเข้ายื่นใบขนสินค้าตามระเบียบ แต่ใช้เทคนิค หรือ กลอุบาย สำแดงรายการเป็นเท็จ เพื่อให้เสียภาษีต่ำกว่าความเป็นจริง จึงเป็นความผิดฐานหลีกเลี่ยงภาษี ไม่ใช่ความผิดฐานลักลอบนำเข้า

ประเด็นต่อมา กรณีผู้นำเข้ากระทำความผิดตามมาตรา 27 ข้อหาลักลอบนำเข้าสินค้า ตามมาตรา 17 ต้องยึดสินค้าไว้เป็น “ของกลาง” โดยเมื่อของกลางที่ถูกริบตกเป็นของแผ่นดินและมีการขายทอดตลาดแล้ว กฎหมายให้จ่ายเงินสินบนรางวัลจากเงินค่าขายของกลาง แต่ถ้าประกาศขายทอดตลาดแล้ว ปรากฏว่าของกลางขายไม่ได้ กฎหมายให้จ่ายเงินสินบนรางวัลจากค่าปรับแทน

ส่วนกรณีที่ผู้นำเข้าสำแดงรายการในใบขนสินค้าเป็นเท็จ หลีกเลี่ยงอากร คดีส่วนใหญ่ไม่มีการยึดหรือริบสินค้าเป็นของกลาง จึงไม่มีของกลางให้ขาย พ.ร.บ.ศุลกากร พ.ศ. 2469 มาตรา 102 ตรี กำหนดให้จ่ายเงินสินบน รางวัลจากค่าปรับไม่เกิน 5 แสนบาทเท่านั้น และไม่มีบทบัญญัติใดกำหนดให้นำมูลค่าสินค้ามาจ่ายเงินสินบนรางวัล

สาเหตุที่กฎหมายศุลกากรไม่ให้จ่ายเงินสินบนรางวัล สำหรับกรณีความผิดฐานหลีกเลี่ยงอากร หรือหลีกเลี่ยง ข้อห้าม ข้อกำกัด เนื่องจากนักกฎหมายในอดีตมองว่า ความผิดฐานหลีกเลี่ยง เป็นกรณีที่ของนั้นได้นำมาผ่านพิธีการศุลกากรตามบทบัญญัติ แต่ศุลกากรบกพร่อง ไม่รอบคอบรัดกุมเอง จึงเป็นเหตุให้มีการกระทำผิดฐานหลีกเลี่ยงเกิดขึ้น

สรุป คำว่า “ของกลาง” มี 3 ประเภท คือ 1. สินค้าที่นำเข้ามาโดยไม่เสียภาษี หรือลักลอบนำเข้า กรณีนี้ตรวจจับได้ต้องริบเป็นของแผ่นดิน 2. ของกลางที่ริบไม่ได้ ได้แก่ สินค้าเสียภาษีไม่ครบ หรือมีความผิดฐานหลีกเลี่ยงข้อห้ามข้อจำกัด คือ มีใบอนุญาต แต่ของมีปริมาณหรือคุณภาพคลาดเคลื่อนไปจากใบอนุญาต หรือใบอนุญาตออกให้ภายหลังวันนำเข้า เป็นต้น กรณีนี้ริบเป็นของกลางไม่ได้ และ 3. ริบเป็นของกลางได้ แต่ห้ามนำมาจำหน่าย เช่น ฝิ่น ยาเสพติด ตามมาตรา 102 ทวิ แห่ง พ.ร.บ.ศุลกากร พ.ศ. 2469 ให้จ่ายสินบนรางวัลจากค่าปรับ

อย่างไรก็ตาม แม้สินค้าจะผ่านพิธีการศุลกากรไปแล้ว แต่กฎหมายกำหนดให้เจ้าหน้าที่ศุลกากรมีหน้าที่ตรวจสอบเอกสารและติดตามเรียกเงินอากรเพิ่มเติมกรณีชำระภาษีไม่ถูกต้องได้ (เหมือนปลาที่อยู่ในข้อง) จึงไม่ให้สินบนรางวัลจากมูลค่าสินค้า แต่มาตรา 102 ตรี (3) กำหนดให้จ่ายเงินรางวัลแก่เจ้าหน้าที่ในอัตรา 10% ของเงินค่าอากรที่เรียกเก็บเพิ่มเติม

ดังนั้น กรณีการเพิ่มคำว่า “หรือหลีกเลี่ยงอากร หรือหลักเลี่ยงข้อห้าม ข้อจำกัด” เข้ามารวมอยู่ในมาตรา 259 (1) ของร่าง พ.ร.บ.ศุลกากรฉบับใหม่ จึงถือเป็นการขยายฐานความผิดให้ครอบคลุมทุกกรณีที่ตรวจพบการภาษีไม่ถูกต้อง ตั้งแต่เริ่มกระบวนการนำสินค้าผ่านพิธีการศุลกากรไปจนถึงการตรวจปล่อยสินค้าแล้ว ตรงจุดนี้อาจเป็นช่องทางให้เจ้าหน้าที่ศุลกากรใช้ดุลพินิจหาประโยชน์จากข้อบกพร่องของกฎหมาย หรือพยายามแก้ไขข้อผิดพลาดในอดีตให้ถูกต้องตามกฎหมาย

อ่านเพิ่มเติม ร่าง พ.ร.บ.ศุลกากรฉบับสมบูรณ์

ข่าวหรือบทความที่เกี่ยวข้อง