เมื่อวันที่ 24 เมษายน 2558 สถาบันวิจัยเพื่อการพัฒนาประเทศไทย หรือทีดีอาร์ไอ จัดการสัมมนาเพื่อนำเสนอผลการศึกษา “การบูรณาการระบบบำนาญของประเทศไทย” โดย ดร.วรวรรณ ชาญด้วยวิทย์ ที่ปรึกษาด้านหลักประกันทางสังคมทีดีอาร์ไอ พร้อมด้วย นายยศ วัชระคุปต์ และนายพสิษฐ์ พัจนา นักวิจัย ทีดีอาร์ไอ

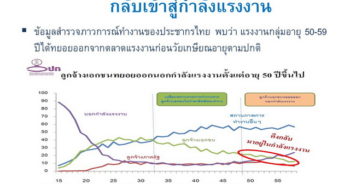

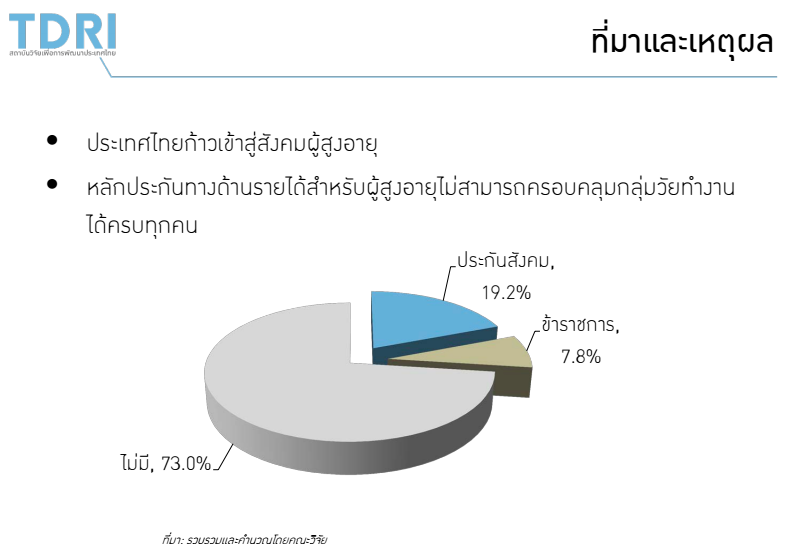

คณะวิจัยชี้ปัญหาของระบบบำนาญในประเทศไทยว่า ขณะนี้ประเทศไทยก้าวเข้าสู่สังคมผู้สูงอายุ แต่หลักประกันทางด้านรายได้สําหรับผู้สูงอายุยังไม่สามารถครอบคลุมกลุ่มวัยทํางานได้ครบทุกคน พบว่า 73% ของคนวัยทำงานไม่มีหลักประกันรายได้ คนทำงาน 19.2% ใช้ประกันสังคม ส่วนอีก 7% เป็นข้าราชการ นอกจากนี้ระบบบำนาญยังเป็นแบบแยกส่วน มีการเริ่มต้นใช้ในช่วงเวลาที่ต่างกัน มีความครอบคลุมกลุ่มเป้าหมายที่ต่างกัน มีการสมทบและสิทธิประโยชน์ที่ต่างกัน ไม่สามารถเชื่อมต่อระบบบํานาญเข้าด้วยกัน และขาดความต่อเนื่องเมื่อเปลี่ยนระบบการจ้างงาน

นอกจากนี้ หน่วยงานแต่ละแห่งมีคณะกรรมการกํากับดูแล หรือผู้มีอํานาจในการกํากับดูแลเป็นของตัวเอง ทําให้การดําเนินนโยบายของหน่วยงานแต่ละแห่งเป็นไปในลักษณะที่ต่างคนต่างทํา และอาจไม่สอดคลองกัน ควรแก้ไขและปรับปรุงกลไกต่างๆ ทีดีอาร์ไอจึงเสนอแนวทางกฎหมายในการบูรณาการเชิงนโยบายของระบบบําเหน็จบํานาญของไทย โดยให้มี “คณะกรรมการบำเหน็จบำนาญแห่งชาติ” เพื่อกำหนดภาพรวมระบบบำนาญ เพื่อให้เป็นระบบหลักประกันรายได้สําหรับผู้สูงอายุที่มองในภาพรวม ลดความซ้ำซ้อน เป็นธรรม และยั่งยืน

ไทยขาดความต่อเนื่องระบบสวัสดิการ วัยเกษียณไม่มีความมั่นคง

ดร.วรวรรณ ชาญด้วยวิทย์ ที่ปรึกษาด้านหลักประกันทางสังคม ทีดีอาร์ไอ ยกตัวอย่างระบบบำนาญในต่างประเทศว่า ในประเทศญี่ปุ่นจะเห็นวิธีการแบ่งคนที่จะอยู่ภายใต้ระบบต่างๆ คล้ายของไทย ของไทยจะแบ่งกลุ่มเป็นลูกจ้าง 2 กลุ่ม เป็นลูกจ้างของรัฐและลูกจ้างเอกชน แล้ว 2 กลุ่มนี้อยู่ภายใต้คนละระบบ ซึ่งตรงนี้ของญี่ปุ่นก็มีเหมือนกัน ตอนนี้ไทยกำลังจะมี กอช. (กองทุนการออมแห่งชาติ) มาดูแลเรื่องระบบบำเหน็จบำนาญสำหรับกลุ่มคนที่เหลือ ซึ่งเป็นแรงงานนอกระบบ กลุ่มนักเรียน หรือคนไม่มีอาชีพ ทำไมญี่ปุ่นถึงบูรณาการได้ อย่างน้อยในขั้นพื้นฐานที่ทัดเทียมกัน ในขั้นอื่นก็ขึ้นอยู่กับความสามารถในการออม นอกจากนี้ ญี่ปุ่นยังมีคณะกรรมการที่อยู่ในกระทรวงสาธารณสุข แรงงาน และสวัสดิการ ที่มีนโยบายภาพรวมของเงินบำนาญออกมา

ในขณะที่สหภาพยุโรปเป็นกลุ่มประเทศหลายประเทศ เหตุใดถึงมีนโยบายที่สอดคล้องกัน มีตัวแทนของแต่ละประเทศอยู่ในคณะกรรมการ และมีข้อตกลงร่วมกันว่าแนวทางของกลุ่มประเทศควรเป็นอย่างไรเพื่อไม่ให้เกิดความเหลื่อมล้ำระหว่างประเทศ เพราะการย้ายแรงงานเสรีก็อาจจะมีผลเรื่องการย้ายถิ่นได้ เพราะฉะนั้น ก็จะมีกลไกที่ทำให้เกิดการบูรณาการในระดับภูมิภาคได้ ในกรณีญี่ปุ่น ถึงแม้จะมีอาชีพหลายกลุ่ม แต่ก็มีการสร้างกลไกที่ทำให้เกิดการบูรณาการระดับประเทศ

“เมื่อมาดูที่ประเทศไทย มีการแบ่งตามกลุ่มอาชีพ แต่ละกลุ่มอาชีพก็มีหน่วยงานต่างๆ ดูแลอยู่ แต่เรายังขาดกลไกที่จะทำให้เกิดความเชื่อมโยงระหว่างกลุ่มอาชีพ คนเราไม่ได้อยู่อาชีพใดอาชีพหนึ่งจนเกษียณ การที่ขาดความเชื่อมโยงระหว่างระบบสวัสดิการเป็นผลเสียกับตัวประชาชน เพราะว่าเมื่อใดก็ตามที่เขาไปเข้าระบบใหม่ เขาต้องกลับไปสู่จุดเริ่มต้นสะสมเงิน แล้วในที่สุดการกลับไปสู่จุดเริ่มต้นเรื่อยๆ มันจะทำให้ความมั่นคงในวัยเกษียณมีความมั่นคงต่ำ เพราะขาดความต่อเนื่องของการออม ประเทศไทยควรจะมีระบบบูรณาการอย่างไรที่จะทำให้เกิดการเชื่อมต่อระหว่างระบบได้จริงๆ

การที่แรงงานไทยส่วนใหญ่จะต้องการเงินก้อนมากกว่าที่จะได้บำนาญ อย่างหนึ่งที่เราขาดตกบกพร่องไปคือ การสื่อสารความรู้เรื่องของหลักประกัน เพราะการรับเงินบำนาญ หากคำนวณให้ดีรับไปแค่ 5 ปี ก็คุ้มแล้วกับการจ่าย 15 ปี เพราะว่าอัตราการจ่ายเงินสมทบต่ำมาก นั่นคือแค่ 3% จากลูกจ้าง กับอีก 3% จากนายจ้าง ตอนที่รับขั้นต่ำคือ 20% เพราะฉะนั้น ลูกจ้างแต่ละคนที่รับไปเพียง 5-6 ปี สิ่งที่รับหลังจากนั้นเรียกว่าเป็นกำไรทั้งสิ้น ลูกจ้างส่วนใหญ่ที่ทำอย่างนี้มักจะมีรายได้ค่อนข้างต่ำ แล้วก็ไม่มีเงินก้อน คาดว่าการเอาเงินก้อนไปประกอบธุรกิจของตัวเองจะดีกว่า การประกอบธุรกิจมีความเสี่ยง ใน 10 ราย อาจจะประสบความสำเร็จแค่ 2 ราย เมื่อมีความเสี่ยงมากซ้ำเอาเงินก้อนไปทำธุรกิจอีก ก็เป็นความเสี่ยงที่ต่อเนื่องไปถึงวัยผู้สูงอายุ ในตอนที่ทำงานไม่ได้ เพราะฉะนั้น มันเป็นข้อมูลข่าวสารที่ควรสื่อสารให้กลุ่มแรงงานเข้าใจตรงนี้มากขึ้น”

โมเดลอียู ระบบบำนาญต้องรองรับประชากรสูงอายุ ขยายเวลาเกษียณ-หนุนออมหลายชั้น

นายพสิษฐ์ พัจนา นักวิจัย ทีดีอาร์ไอ ระบุว่า ในการทบทวนวรรณกรรมภาพรวมระบบบำนาญของสหภาพยุโรป พบว่าในยุโรปมีความหลากหลายของประเทศสมาชิก ระดับการพัฒนาของประเทศที่ความช้าเร็วของแต่ละประเทศต่างกัน การเปลี่ยนแปลงของโครงสร้างประชากร บางประเทศมีการเปลี่ยนแปลงอย่างรวดเร็ว บางประเทศเข้าสู่สังคมผู้สูงอายุเรียบร้อยแล้ว และสุดท้ายการเคลื่อนย้ายของแรงงานปริมาณมาก ทั้งภายในและระหว่างประเทศ ดังนั้น นโยบายหรือระบบบำนาญจะค่อนข้างซับซ้อนและมีการเปลี่ยนแปลงอยู่เสมอ

จากการเปลี่ยนแปลงโครงสร้างของแรงงานในสหภาพยุโรป จึงมีการปฏิรูปนโยบายด้านบำนาญในช่วงปี พ.ศ. 2533-2550 เพื่อเพิ่มความยืดหยุ่นด้านโครงสร้างของตลาดแรงงาน เนื่องจากผู้ประกันมีจํานวนลดลงจากอัตราการเกิดที่ลดลง บางประเทศเคยเป็นระบบคอมมิวนิสต์ แต่เมื่อถูกยกเลิก โครงสร้างทางกฎหมายก็ต้องเปลี่ยนไปด้วย สุดท้าย มีการเพิ่มการเข้าถึงระบบบํานาญที่สมาชิกสามารถเลือกได้เพื่อลดปัญหาความยากจน โดยเฉพาะประเทศที่เพิ่งเข้ามาเป็นสมาชิกสหภาพยุโรป

จากนั้น มีการปฏิรูปในช่วงไม่กี่ปีที่ผ่านมา ในช่วงปี พ.ศ. 2554-2555 ในช่วงนี้จะให้ความสําคัญกับความยั่งยืน มั่นคง และเพียงพอของระบบบํานาญ เนื่องจากประชากรผู้สูงอายุมีจำนวนมากเรื่อยๆ จึงมีการประชุมของคณะกรรมมาธิการของยุโรปและกรรมการอื่นๆ เพื่อร่างข้อเสนอ 5 ข้อในการปฏิรูประบบบํานาญ โดยข้อแรก เสนอให้ขยายอายุเกษียณให้สอดคล้องกับอายุขัยที่เพิ่มขึ้น สอง ควบคุมช่องทางในการเกษียณก่อนอายุเกษียณ สาม สนับสนุนการทํางานที่ยาวขึ้นและเพิ่มช่องทางการทํางานให้กับผู้สูงอายุ ในช่วงที่ผ่านมามีงานศึกษาอัตราการทำงานของผู้สูงอายุ 50-64 ปี เพิ่มขึ้น โดยผู้ชายเพิ่มขึ้นจาก 55% เป็น 64% ผู้หญิงเพิ่มขึ้นจาก 35% เป็น 54% สี่ เพิ่มความเสมอภาคของอายุเกษียณ ไม่ว่าจะเป็นผู้ชาย ผู้หญิง หรือเพศอื่นๆ และข้อสุดท้าย สนันสนุนระบบการออมอื่นๆ เพื่อเพิ่มรายได้

นอกจากนี้ ระบบบำนาญของสหภาพยุโรปมีการเริ่มที่ต่างกัน อย่างเช่น ประเทศเยอรมัน เป็นประเทศแรกที่มีระบบบํานาญแบบถ้วนหน้า โดยทุกคนมีสิทธิที่จะได้ระบบบำนาญนี้ ส่วนประเทศเนเธอร์แลนด์ เป็นประเทศแรกที่เริ่มใช้ระบบ Occupational Pension (กองทุนสำรองเลี้ยงชีพ) และขณะนี้ทุกประเทศสมาชิกมีระบบบํานาญแบบ Multi Pillar (การออมแบบหลายชั้น) โดยลักษณะระบบบํานาญแบบหลายชั้นนั้น มี 3 ชั้นด้วยกัน ในชั้นแรกเป็นระบบประกันสังคมสาธารณะ (Public Social Security System) ซึ่งเมื่อก่อนเป็นการจ่ายแบบเลือกจ่าย (Pay as you go) แต่ขณะนี้บางประเทศกลับมาให้ภาคเอกชนเป็นผู้จัดการ ในชั้นที่สอง เป็นการบังคับให้วัยทำงานที่อายุยังน้อยจ่ายเงินบำนาญ (Mandatory occupational pension) ส่วนผู้ที่อายุมากขึ้นเป็นจ่ายแบบ Voluntary occupational pension (การจ่ายเงินบำนาญแบบสมัครใจ) และชั้นที่สาม เป็นการจ่ายเงินบำนาญแบบสมัครใจเต็มตัว

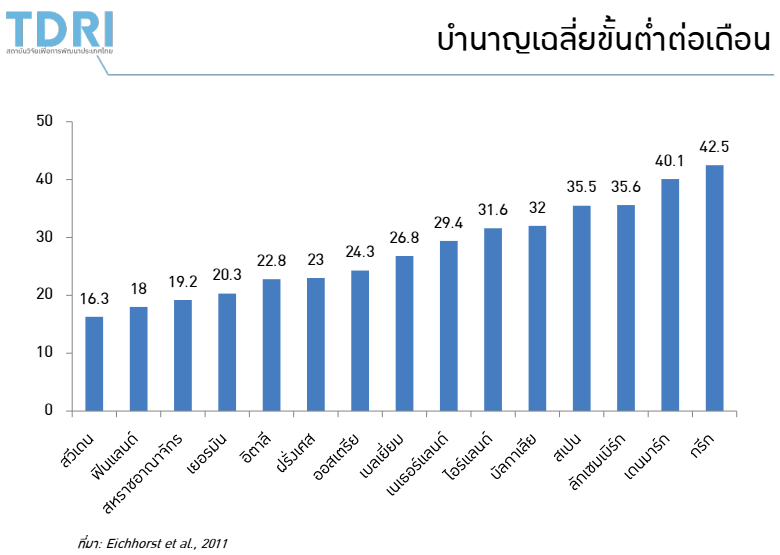

ส่วนอัตราเงินบํานาญเฉลี่ยขั้นต่ำต่อเดือนในสหภาพยุโรป คิดจากเงินเดือนทั้งหมดแล้วหาค่าเฉลี่ย พบว่า ในประเทศสวีเดน มีการให้บำนาญ 16.3% ของเงินเดือน สมมติว่าได้เงินเดือน 100 บาท บำนาญที่จะได้คือ 16.3 บาท ประเทศสมาชิกเก่าๆ อย่างเยอรมัน เนเธอร์แลนด์ ให้ค่าสมาชิกค่อนข้างสูงถึงกว่า 20%

โมเดลญี่ปุ่น รัฐครึ่งหนึ่ง-จ่ายเองครึ่งหนึ่ง พร้อมปรับบำนาญตามโครงสร้างประชากร

นายยศ วัชระคุปต์ นักวิจัย ทีดีอาร์ไอ กล่าวถึงระบบบำนาญของญี่ปุ่นว่า ในญี่ปุ่นมีการแบ่งคนออกเป็น 3 กลุ่ม กลุ่มแรก เป็นผู้ประกอบอาชีพอิสระ คู่สมรส และผู้ที่ไม่ได้ทํางานที่มีอายุระหว่าง 20-60 ปี กลุ่มที่สอง เป็นลูกจ้างภาคเอกชนและภาครัฐ และกลุ่มที่สาม เป็นคู่สมรสของกลุ่มที่ 2 โดยมีการแบ่งระบบบํานาญออกเป็น 3 ชั้น คือ ชั้นที่ 1 ระบบบํานาญแห่งชาติ (National Pension) ครอบคลุมประชาชนในช่วงวัยทํางานทุกคน โดยได้รับบํานาญขั้นพื้นฐาน (Basic Pension) ชั้นที่ 2 ระบบบํานาญสําหรับลูกจ้าง ครอบคลุมทั้งลูกจ้างของภาครัฐและเอกชน โดยเป็นบํานาญที่เพิ่มเติมขึ้นมาจากบํานาญขั้นพื้นฐาน ชั้นที่ 3 ระบบบํานาญแบบสมัครใจสําหรับลูกจ้าง (Employees’/Corporation Pension Plan) และบุคคลทั่วไป (National Pension Fund/Individual Plan) โดยระบบบํานาญของรัฐจะครอบคลุมเฉพาะชั้นที่ 1 และ 2 โดยเปนแบบ Pay as you go ส่วนบํานาญชั้นที่ 3 จะดําเนินการโดยภาคเอกชน

โดยผู้ประกันตนในกลุ่มที่ 1 นั้นมีการจ่ายเงินสมทบสําหรับบํานาญขั้นพื้นฐานแบบคงที่ ซึ่งจ่ายให้แก่ Japan Pension Service Agency หรือเจพีเอส (หน่วยงานพิเศษที่ดูแลเรื่องบำนาญ) ส่วนจํานวนเงินบํานาญนั้น จะคํานวณตามช่วงเวลาที่จ่ายเงินสมทบ โดยต้องจายเงินสมทบมาไม่ต่ำกว่า 25 ปี (สูงสุด 40 ปี) และจะได้รับเมื่ออายุ 65 ปี แหล่งเงินสําหรับการจ่ายบํานาญจะมาจากเงินสมทบของผู้ประกันตนและงบประมาณจากภาครัฐในสัดส่วนเท่าๆ กัน

ส่วนผู้ประกันตนในกลุ่มที่ 2 จะจ่ายเงินสมทบแบบยืดหยุ่นขึ้นอยู่กับรายได้ คิดตามเงินเดือนและโบนัสของผู้ประกันตน ซึ่งในปี พ.ศ. 2547 พระราชบัญญัติบํานาญแหงชาติ ได้ปรับปรุงให้ปรับการจ่ายเงินสมทบเพิ่มขึ้นร้อยละ 0.354 ทุกเดือนกันยายน จนเท่ากับร้อยละ 18.3 ในปี พ.ศ. 2560 โดยเงินสมทบจะเป็นการรวมจ่ายของลูกจ้างและนายจ้างในสัดส่วนที่เท่ากัน นายจ้างหักจากเงินเดือนลูกจ้างและรวมกับส่วนของนายจ้างแล้วนําจ่ายใหแก่เจพีเอส ทั้งนี้ การจ่ายเงินบำนาญสำหรับกลุ่มนี้ ประกอบด้วย 3 ส่วนคือ บํานาญพื้นฐาน (เหมือนกลุ่มที่ 1) ส่วนที่ขึ้นกับจํานวนเงินเดือน และส่วนบำนาญสําหรับภรรยาและบุตร

สุดท้าย ผู้ประกันตนในกลุ่มที่ 3 ซึ่งเป็นคู่สมรสของกลุ่มที่ 2 ไม่ต้องจ่ายเงินสมทบเพราะถือว่ารวมอยูในเงินสมทบที่ผู้ประกันตนในกลุ่มที่ 2 จ่ายผ่านระบบบํานาญสําหรับลูกจ้างแล้ว

ในปี พ.ศ. 2543 คณะกรรมการด้านสวัสดิการสังคมภายใต้กระทรวงสาธารณสุข แรงงานและสวัสดิการ ได้แต่งตั้งคณะกรรมการด้านบํานาญ (Committee of Pension) ซึ่งมีหน้าที่ในการกําหนดนโยบายเกี่ยวกับบํานาญของญี่ปุน โดยการปรับปรุงระบบบํานาญในแต่ละครั้งได้คํานึงถึงการป้องกันภาระที่จะตกแก่คนวัยทํางานในอนาคต จึงมีการปรับเพิ่มสัดสวนเงินสนับสนุนเงินบํานาญขั้นพื้นฐานในส่วนของภาครัฐขึ้นเรื่อยๆ ตั้งแต่ปี พ.ศ. 2547 จนเท่ากับครึ่งหนึ่ง โดยใช้เงินจากภาษีมูลค่าเพิ่ม และมีการนําดัชนีทางเศรษฐกิจ (macro-economic indexation) มาใช้ปรับจํานวนเงินบํานาญที่จะจ่ายให้แก่ผู้ประกันตน เพื่อเป็นการสร้างความยั่งยืนของระบบบํานาญ รวมถึงการขยายอายุเริ่มรับเงินบํานาญ การตรวจสอบเงื่อนไขและฐานะการเงินของกองทุนบํานาญแห่งชาติ โดยมองไปถึง 100 ปี ข้างหน้า ซึ่งจะทําอย่างน้อยหนึ่งครั้งในทุกๆ 5 ปี

“ในช่วงหลังนี้ผู้หญิงญี่ปุ่นเริ่มเข้ามาทำงานในระบบมากขึ้น จากเดิมที่เป็นแม่บ้าน จึงมีการหาบำนาญมารองรับ อีกประการหนึ่ง คนญี่ปุ่นเดิมจะทำงานอยู่ที่เดิมจนเกษียณ ตอนนี้มีการเปลี่ยนงานบ่อยขึ้น การเปลี่ยนงานบ่อยอาจจะเป็นการเปลี่ยนระบบ จากลูกจ้างไปทำธุรกิจส่วนตัว เขาก็ต้องการสร้างความต่อเนื่องของระบบต่างๆ เพื่อรองรับประชากรกลุ่มนี้ ญี่ปุ่นมีอัตราการเกิดลดลง มีลูกน้อยลง เขาก็มีการยกเว้นเงินสมทบช่วงที่ลาไปเลี้ยงลูกได้ ช่วงลาไปก็นับต่อเนื่อง ส่งเสริมให้คนมีโอกาสลาไปเลี้ยงลูก หลังๆ นี้ คนเริ่มต้องการการศึกษามากขึ้น หลังๆ เริ่มเรียนปริญญาโท ปริญญาเอก มีแนวโน้มที่จะขยายการจ่ายเงินสมทบ จากเดิม 20-60 ปี เป็น 25-65 ปี สุดท้าย คนญี่ปุ่นมีการทำงานไม่เต็มเวลามากขึ้น จึงมีการพยายามหาระบบมารองรับคนเหล่านี้”

เสนอตั้ง “คณะกรรมการบำเหน็จบำนาญแห่งชาติ” บูรณาการระบบบำนาญ ลดความซ้ำซ้อน

นายยศ วัชระคุปต์ เสนอว่า ในเรื่องการกําหนดนโยบายด้านบําเหน็จบํานาญของไทยควรคํานึงถึงความเป็นธรรม การเปลี่ยนแปลงโครงสร้างประชากร ที่มีผู้สูงอายุเพิ่มมากขึ้น การเปลี่ยนแปลงรูปแบบการทํางาน เช่น ขยายอายุเกษียณ การเปลี่ยนงานบ่อย ทํางานพาร์ทไทม์ แล้วก็ควรจะมองถึงเรื่องการเพิ่มโอกาสการทํางานของผู้สูงอายุด้วย นอกจากนี้ยังมีความเพียงพอของบํานาญ สุดท้ายคือความยั่งยืนของกองทุน หากกองทุนมีปัญหาก็จะมีผลต่อผู้รับบำนาญ เพราะฉะนั้น ต้องมีการประเมินกองทุนและอัตราการจ่ายเงินสมทบด้วย

เพื่อให้มีความสอดคล้องกันในการกําหนดนโยบายด้านบําเหน็จบํานาญ และลดความซ้ำซ้อนของการกํากับดูแลโดยหลายหน่วยงาน จึงควรตั้ง “คณะกรรมการบำเหน็จบำนาญแห่งชาติ” ซึ่งคณะกรรมการนี้ควรจะมีพระราชบัญญัติกำกับที่ชัดเจนเหมือนกรณีคณะกรรมการนโยบายการเงิน หรือ คณะกรรมการผู้สูงอายุ แต่เพื่อความรวดเร็วอาจต้องใช้มติคณะรัฐมนตรีในการตั้งก่อน

ส่วนหลักการนั้นให้เป็นไปเพื่อความเป็นเอกภาพในการกําหนดนโยบาย ยุทธศาสตร์ บําเหน็จบํานาญของประเทศ พร้อมทั้งกํากับการดําเนินงานตามนโยบายด้วย ซึ่งคณะกรรมการบำเหน็จบำนาญแห่งชาตินี้มีองค์ประกอบของคณะกรรมการจํานวน 13 คน มีนายกรัฐมนตรีเป็นประธาน พร้อมด้วยองค์กรสำคัญที่ดูแลเรื่องบำเหน็จบำนาญ 3 องค์กรหลัก ได้แก่ กรมบัญชีกลาง กรมส่งเสริมการปกครองท้องถิ่น และคณะกรรมการพัฒนาการเศรษฐกิจและสังคมแห่งชาติ หรือ สศช. รวมถึง กองทุนบําเหน็จบํานาญ สํานักงานประกันสังคม กองทุนการออมแห่งชาติ ตัวแทนผู้ประกันตน (ข้าราชการ ลูกจ้าง แรงงานนอกระบบ) ส่วนละ 1 คน และผู้ทรงคุณวุฒิในด้านการเงิน การบริหารธุรกิจ หรือการบัญชี จํานวน 3 คน

ระบบบำนาญที่ดีช่วยเพิ่มประสิทธิภาพตลาดแรงงาน

ด้าน ดร.มัทนา พนานิรามัย ให้ความเห็นต่องานวิจัยของทีดีอาร์ไอชิ้นนี้ว่า สิ่งที่เป็นประเด็นสำคัญคือการบูรณาการ เกือบทุกประเทศมีจุดเริ่มต้นคล้ายๆ กัน ทุกวันนี้สำหรับกลุ่มคนที่ยังไม่มีหลักประกันอะไรนั้นได้มีการพยายามเอา กอช. เข้ามาช่วยเพื่อความครบถ้วนในการเข้าระบบบำนาญ

“ในงานวิจัยนี้พยายามจะเสนอว่า ถ้าหากปล่อยให้แต่ละโครงการมีพัฒนาการไปเรื่อยๆ (โดยที่ยังไม่ได้มีการเชื่อมต่อกัน) แบบนี้ต่อไป โอกาสที่จะเห็นเรื่องความเท่าเทียมและความยั่งยืนที่ดีและภาพของระบบบำนาญที่ดีก็ยังไม่เกิด แต่ทุกครั้งที่จะมีการบูรณาการจะมีปัญหามาก เพราะฉะนั้น ความสำคัญของงานวิจัยนี้จะต้องพยายามที่สุดที่จะชี้ให้เห็นว่า ถ้าหากว่าไม่บูรณาการแล้วปัญหาต่อไปจะเป็นอย่างไร ชี้ให้ชัดเลย ถ้าเราสามารถทำให้ผู้มีอำนาจเห็นว่ามันมีปัญหาจริงๆ ก็จะเป็นการดี

เมื่อพูดเรื่องบูรณาการ แน่นอนว่าต้องมีการต่อต้าน อย่างข้าราชการก็ตกใจ ว่าจะให้เราเท่ากับคนอื่นหรือ เพราะฉะนั้นจะต้องชี้ประเด็นให้ชัด โมเดลของญี่ปุ่นค่อนข้างดี ใกล้เคียงกับของเรา ว่าจะต้องให้ทุกคนได้เบี้ยยังชีพเท่าๆ กัน แต่ขณะนี้ภายใต้การบริหารจัดการมันทำไม่ได้ ข้าราชการพอหยั่งรากแล้วออกไม่ได้ พอออกแล้วเสียสิทธิเสียอะไรมากมาย ประสิทธิภาพตลาดแรงงานก็ไม่ค่อยดี การที่หยั่งรากที่ไหนแล้วออกไม่ได้มันก็ไม่ค่อยมีประสิทธิภาพ การรับราชการนั้นสิ่งที่สำคัญที่สุด คือ อายุราชการ นั่นคือออกไม่ได้ มันเป็นเช่นนั้นจริงๆ ไม่อยากให้ระบบบำนาญไปทำให้ประสิทธิภาพการทำงานของตลาดแรงงานแย่ลง

ถ้าหากว่างานวิจัยนี้สามารถนำเสนอประโยชน์ที่ชัดเจน อาจจะมีตุ๊กตาว่าถ้าจะบูรณาการนั้นจะบูรณาการอะไร เพื่อที่ว่าคนดูครั้งแรกจะได้ไม่ตกใจและอาจจะต่อต้านแต่แรก เรื่องนี้เป็นเรื่องสำคัญ ที่สุดต้องมีการบูรณาการ ไม่อย่างนั้นจะกลายเป็นแบบระบบราชการไทย ทุกคนมีอาณาจักรเป็นแท่งๆ ของตัวเอง ไปแตะต้องไม่ค่อยได้ แต่ถ้าหากมีข้างบนมาดูแลโยบายซึ่งจะทำให้มีการเชื่อมต่อกันก็จะดี นั่นคือภาพที่อยากให้เห็นจากงานวิจัยนี้”

ข่าวหรือบทความที่เกี่ยวข้อง