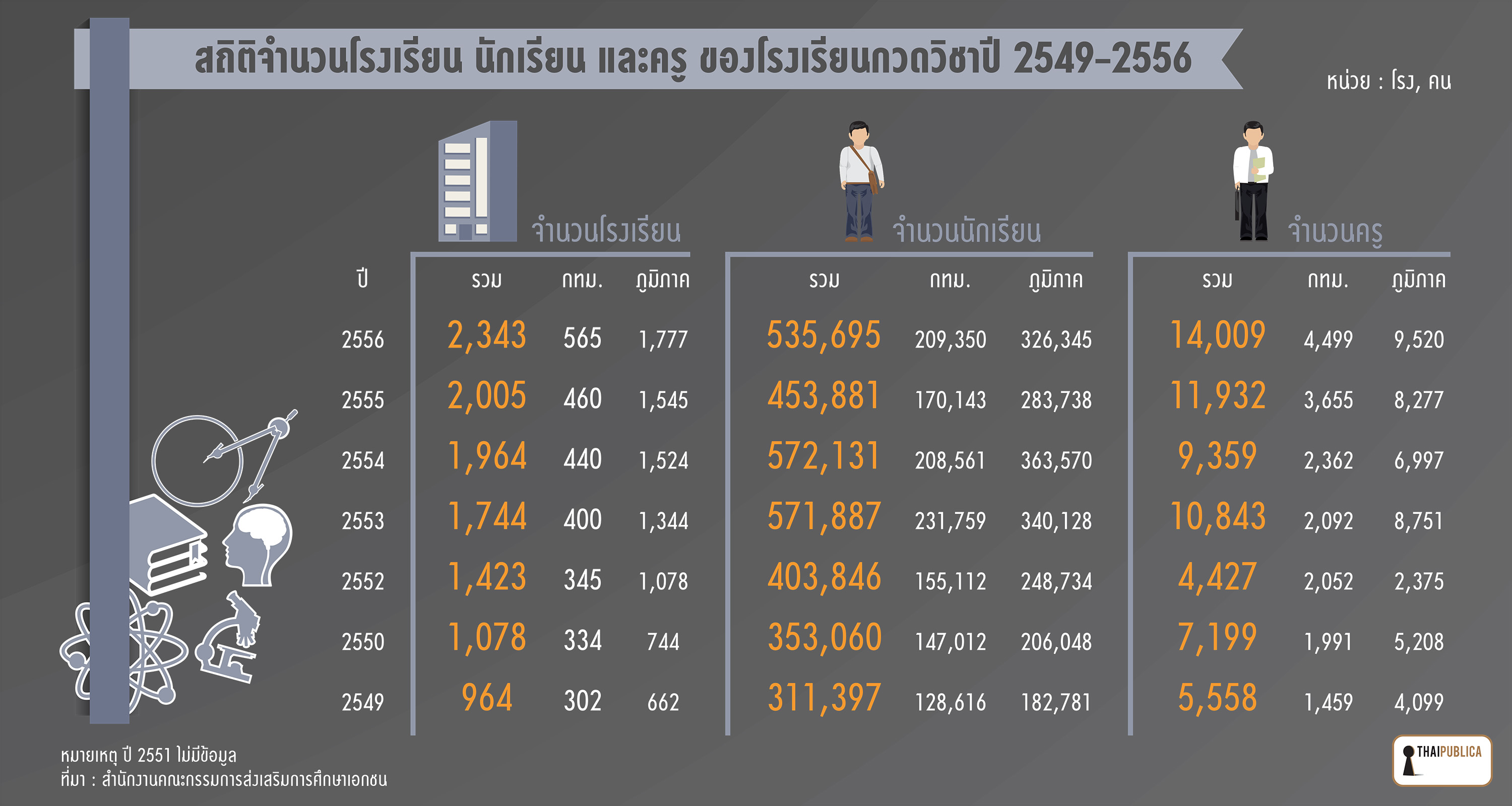

หลังจากที่สำนักงานคณะกรรมการป้องกันและปราบปรามการทุจริตแห่งชาติ (ป.ป.ช.) เสนอคณะรัฐมนตรี (ครม.) ให้เก็บภาษีเงินได้โรงเรียนกวดวิชาในปี 2554 เนื่องจากพบว่าโรงเรียนกวดวิชาเป็นธุรกิจอย่างหนึ่งที่สร้างกำไรเกินควรกว่าร้อยละ 40 และมีเงินสะพัดในตลาดปีละกว่าหมื่นล้านบาท แต่เรื่องดังกล่าวยังไม่คืบหน้า จนกระทั่งธันวาคม 2557 ป.ป.ช. เสนอเรื่องเข้า ครม. อีกครั้งเพื่อเร่งจัดเก็บภาษีโรงเรียนกวดวิชา(คลิ๊กที่ภาพเพื่อขยาย)

ล่าสุดเมื่อวันที่ 10 มีนาคม 2558 ครม. มีมติเห็นชอบให้จัดเก็บภาษีโรงเรียนเอกชนประเภทกวดวิชา โดยกำหนดให้เงินได้จากกำไรสุทธิหรือผลตอบแทน และเงินปันผลหรือเงินส่วนแบ่งของกำไรของโรงเรียนเอกชนประเภทกวดวิชาต้องนำมาคำนวณเพื่อเสียภาษี ตามข้อเสนอของกระทรวงคลังซึ่งคาดว่าจะสามารถจัดเก็บภาษีดังกล่าวได้ปีละประมาณ 1,200 ล้านบาท โดยการจัดเก็บภาษีดังกล่าวคาดว่าจะอยู่ในอัตราร้อยละ 20 เช่นเดียวกับการจัดเก็บภาษีของนิติบุคคล

สำหรับการจัดเก็บภาษีดังกล่าวจะเป็นไปตามร่างพระราชกฤษฎีกาและร่างกฎกระทรวงทั้ง 5 ฉบับตามที่กระทรวงการคลังเสนอ ซึ่ง ครม. มีมติอนุมัติหลักการแล้ว ดังนี้

1. ร่างพระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ ..) พ.ศ. …. กำหนดให้กำไรสุทธิ ผลตอบแทน เงินปันผล หรือเงินส่วนแบ่งกำไรที่ได้จากกิจการโรงเรียนเอกชนประเภทกวดวิชาต้องเสียภาษีเงินได้

2. ร่างพระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ ..) พ.ศ. …. กำหนดให้เงินหรือผลตอบแทนที่มูลนิธิหรือสมาคมได้รับจากกิจการของโรงเรียนเอกชนประเภทกวดวิชาต้องนำมาคำนวณเพื่อเสียภาษี

3. ร่างพระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ ..) พ.ศ. …. ยกเว้นภาษีอากรในการโอนให้หรือโอนคืน กรรมสิทธิ์หรือสิทธิครอบครองในที่ดินและอสังหาริมทรัพย์ที่เป็นส่วนควบของที่ดิน รวมถึงทรัพย์สินใดๆ ที่ใช้ในกิจการของโรงเรียน และการบริจาคที่ดินและอสังหาริมทรัพย์ที่เป็นส่วนควบของที่ดินให้โรงเรียนเอกชน

4. ร่างกฎกระทรวง ฉบับที่ .. (พ.ศ. ….) ออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร กำหนดให้ยกเลิกการยกเว้นจัดเก็บภาษีอากรจากเงินได้หรือผลตอบแทนจากกิจการโรงเรียนเอกชนประเภทกวดวิชา

5. ร่างกฎกระทรวง ฉบับที่ .. (พ.ศ. ….) ออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร กำหนดยกเว้นภาษีเงินได้ให้แก่ผู้อำนวยการ ผู้บริหาร ครู หรือบุคลากรทางการศึกษาในโรงเรียนเอกชน สำหรับเงินหรือผลประโยชน์ใดๆ ที่ได้รับจากกองทุนสงเคราะห์ตามกฎหมายว่าด้วยโรงเรียนเอกชน

โดยการแก้กฎหมายข้างต้นเป็นการแก้ไขปรับปรุงสิทธิประโยชน์ทางภาษีตามประมวลรัษฎากร ให้สอดคล้องกับพระราชบัญญัติ (พ.ร.บ.) โรงเรียนเอกชน พ.ศ. 2550 ซึ่งแก้ไขเพิ่มเติมโดย พ.ร.บ.โรงเรียนเอกชน (ฉบับที่ 2 ) พ.ศ. 2554 โดยยกเว้นภาษีเงินได้ ภาษีมูลค่าเพิ่ม ภาษีธุรกิจเฉพาะ และอากรแสตมป์สำหรับการโอนกรรมสิทธิ์ในทรัพย์สินใดๆ ให้โรงเรียนเอกชนและการโอนกลับคืนเมื่อเลิกใช้ประโยชน์ และยกเว้นภาษีเงินได้ ภาษีธุรกิจเฉพาะ และอากรแสตมป์ให้ผู้บริจาคทรัพย์นั้นๆ แก่โรงเรียนเอกชนและการโอนกลับคืนเมื่อเลิกใช้ประโยชน์

นอกจากนี้ยังมีมติให้กระทรวงศึกษาธิการเร่งรัดดำเนินการจัดทำตัวชี้วัด ผลผลิตและผลลัพธ์ของแผนงานหรือโครงการภายใต้ยุทธศาสตร์/มาตรการตามแผนขับเคลื่อนกรอบคุณวุฒิแห่งชาติให้ชัดเจนและเกิดเป็นรูปธรรมโดยเร็ว อีกทั้งต้องกำกับดูแลให้โรงเรียนกวดวิชาจัดการเรียนการสอนอย่างมีคุณภาพและกำหนดอัตราค่าเล่าเรียนอย่างเหมาะสมเป็นธรรมแก่ผู้เรียน รวมถึงกำกับติดตามการปรับปรุงคุณภาพมาตรฐานการจัดการเรียนการสอนของสถานศึกษาต่างๆ ให้มีความทัดเทียมกัน เพื่อให้นักเรียนมีโอกาสเข้าถึงการศึกษาที่มีคุณภาพอย่างทั่วถึงและเป็นธรรม และเพื่อลดแรงจูงใจและความจำเป็นของการกวดวิชาด้วย สำหรับนักเรียนที่มีผลการเรียนในระดับต่ำ สถานศึกษาต้องรับผิดชอบและแก้ไขปัญหาอย่างเร่งด่วน ซึ่งเป็นไปตามมติ ครม. เมื่อวันที่ 25 พฤศจิกายน และ 9 ธันวาคม 2557

อย่างไรก็ตาม มติ ครม. ข้างต้นเป็นการดำเนินการตามนโยบาย ครม. ด้าน 6 “การเพิ่มศักยภาพทางเศรษฐกิจของประเทศ” ข้อ 6.10 เรื่องการปรับปรุงวิธีการจัดเก็บภาษีให้ครบถ้วน ซึ่งการจัดเก็บภาษีโรงเรียนกวดวิชาจะสร้างความเป็นธรรมในระบบภาษี เพราะธุรกิจกวดวิชามุ่งแสวงหากำไรเช่นเดียวกับธุรกิจอื่นๆ และมีอัตราการเติบโตทางธุรกิจสูงมาก การจัดเก็บภาษีอาจทำให้ค่าเรียนสูงขึ้น เพราะผู้ประกอบการผลักภาระไปให้ผู้ปกครอง ในขณะที่รัฐบาลคงไม่สามารถควบคุมการปรับขึ้นราคาค่าเรียนของผู้ประกอบกิจการได้ เพราะถือเป็นสิทธิของผู้ประกอบกิจการที่จะพิจารณาราคาที่เหมาะสมกับต้นทุนเอง

ข่าวหรือบทความที่เกี่ยวข้อง