ผ.ศ. ดร.สันติ ชัยศรีสวัสดิ์สุข และ ผ.ศ. ดร.ประสพโชค มั่งสวัสดิ์

คณะพัฒนาการเศรษฐกิจ สถาบันบัณฑิตพัฒนบริหารศาสตร์

โครงการวิจัย การประเมินความโปร่งใสทางการคลังของเงินทุนหมุนเวียนนอกงบประมาณเพื่อส่งเสริมความยั่งยืนทางการคลังของประเทศไทย ต้องการศึกษาข้อกฎหมาย ระเบียบราชการ แนวทาง และธรรมเนียมปฏิบัติ ที่เกี่ยวข้องกับวิธีการจัดทำงบประมาณ การบริหาร และการเบิกจ่ายเงินของกองทุนเงินหมุนเวียนนอกงบประมาณ ตลอดจนรายงานข้อมูลทางการคลังต่อหน่วยงานราชการและสาธารณชนที่เป็นอยู่ในปัจจุบัน แล้วนำข้อมูลดังกล่าวไปประเมินความโปร่งใสตามหลักการที่ประยุกต์มาจากหลักการสากล เพื่อเพิ่มความโปร่งใสในการดำเนินงานและเพิ่มความโปร่งใสให้กับระบบงบประมาณในภาพรวมของประเทศไทย โครงการวิจัยนี้ได้รับการสนับสนุนเงินทุนจากสำนักงานกองทุนสนับสนุนการวิจัย (สกว.) อย่างไรก็ตาม ความเห็นในบทความที่นำเสนอนี้เป็นของผู้วิจัย โดยที่ สกว. ไม่จำเป็นต้องเห็นด้วยเสมอไป

รัฐวิสาหกิจมีความสำคัญต่อการพัฒนาเศรษฐกิจของประเทศ เปรียบเสมือนแขนขาของภาครัฐที่จะใช้เพื่อดำเนินมาตรการทางเศรษฐกิจที่รัฐมีความจำเป็นต้องเข้าไปมีบทบาท โดยเฉพาะอย่างยิ่งในฐานะผู้ผลิตสินค้าสาธารณะ ที่ถ้าปล่อยให้เป็นไปตามกลไกตลาดอาจจะไม่มีผู้ผลิตสินค้าหรือบริการนั้นเพื่อตอบสนองความต้องการของตลาด หรือเป็นการผลิต และ/หรือ การให้บริการสินค้าหรือบริการที่เมื่อมีผู้ผลิตรายเดียวในตลาดจะมีต้นทุนการผลิตที่ต่ำกว่าการเปิดให้มีผู้ผลิตหลายรายในตลาด การบริหารงานที่มีประสิทธิภาพหรือขาดประสิทธิภาพจึงมีผลกระทบโดยตรงต่อขีดความสามารถในการแข่งขันและการพัฒนาทางเศรษฐกิจของประเทศ

ในช่วงระยะเวลาหลายทศวรรษที่ผ่านมา รัฐวิสาหกิจของไทยมีการเติบโตขึ้นอย่างมาก (เมื่อพิจารณาจากขนาดของทุนของรัฐวิสาหกิจ ข้อมูล ณ กันยายน 2557 แสดงมูลค่าสินทรัพย์รวมของรัฐวิสาหกิจที่ไม่ใช่สถาบันการเงินรวมกว่า 5.06 ล้านล้านบาท คิดเป็นร้อยละ 42.3 ของผลิตภัณฑ์มวลรวมภายในประเทศ และมียอดหนี้คงค้างรวมกว่า 1.09 ล้านล้านบาท คิดเป็นร้อยละ 19.4 ของหนี้สาธารณะ) ตามการเจริญเติบโตทางเศรษฐกิจของประเทศที่มีการขยายตัวในอัตราที่สูง (แม้ว่าในช่วง 5 ปีที่ผ่านมา อัตราการขยายตัวทางเศรษฐกิจจะลดต่ำลงกว่าในอดีต) จนทำให้ประเทศยกระดับขึ้นเป็นประเทศที่มีรายได้ปานกลางค่อนข้างสูง และมีความเป็นไปได้ที่เศรษฐกิจจะเติบโตต่อไปจนมีระดับรายได้โดยเฉลี่ยต่อหัวของประชากรในระดับที่เป็นประเทศพัฒนาแล้วได้

อย่างไรก็ตาม แนวโน้มการพัฒนาทางเศรษฐกิจของไทยในช่วงทศวรรษมี่ผ่านมากลับสะท้อนให้เห็นถึงปัญหาเชิงโครงสร้างทางเศรษฐกิจที่มีผลต่อการพัฒนาเศรษฐกิจของประเทศจนหลายฝ่ายเชื่อว่าประเทศกำลังตกอยู่ในกับดับประเทศที่มีรายได้ปานกลาง (Middle Income Trap) ซึ่งส่วนหนึ่งของการสนับสนุนให้เกิดการพัฒนาทางเศรษฐกิจให้ดีขึ้นต่อไปได้และมีความยั่งยืนก็คือ การยกระดับมาตรฐานประสิทธิภาพการดำเนินงานของรัฐวิสาหกิจให้ดีขึ้น ทำให้ทรัพยากรการผลิตของประเทศที่ถูกดึงไปใช้โดยรัฐวิสาหกิจก่อให้เกิดผลตอบแทนที่สูงขึ้น สามารถสร้างมูลค่าเพิ่มทางเศรษฐกิจได้มากขึ้น และเมื่อรัฐวิสาหกิจมีการดำเนินงานที่มีประสิทธิภาพมากขึ้น ก็ย่อมทำให้ต้นทุนโดยรวมของภาคการผลิตอื่นๆ ของประเทศลดลงด้วย เช่น การลงทุนของรัฐวิสาหกิจในการพัฒนาโครงสร้างพื้นฐาน (Infrastructure) ที่จำเป็นทางด้านการคมนาคมขนส่ง ทำให้ต้นทุนการขนส่งสินค้าและบริการลดลง และเป็นประโยชน์ต่อการพัฒนาโครงข่ายอุตสาหกรรม (Industrial Clustering) ฯลฯ

การที่รัฐวิสาหกิจมีบทบาทในการผลิตสินค้าและบริการในระบบเศรษฐกิจ (As a producer) ภายใต้เงื่อนไขที่จำเป็น ซึ่งโดยปกติจะเป็นเงื่อนไขที่ทำให้ภาคเอกชนไม่ผลิตสินค้าหรือบริการนั้น เช่น การลงทุนในโครงสร้างพื้นฐานเพื่อให้เป็นการสนับสนุนภาคเศรษฐกิจอื่นๆ มากกว่าการลงทุนเพื่อแสวงหากำไรหรือผลตอบแทนให้ได้มากที่สุด หรือเป็นกิจกรรมทางเศรษฐกิจที่เมื่อมีผู้ผลิตรายเดียวหรือน้อยรายจึงจะเป็นการผลิตที่มีประสิทธิภาพสูงกว่า เช่น การผลิตสินค้าหรือบริการที่ต้องอาศัยการลงทุนสูง ทำให้มีต้นทุนคงที่ในการผลิตสูง การผลิตจำนวนมากขึ้นจึงทำให้ต้นทุนรวมโดยเฉลี่ยลดลง เรียกว่าได้ประโยชน์จากการประหยัดจากขนาด (Economies of Scale) ได้มาก

การดำเนินงานของรัฐวิสาหกิจจึงอาจมีผลกระทบต่อโครงสร้างการแข่งขันในตลาดได้ ซึ่งภาครัฐเองก็ตระหนักเห็นถึงความสุ่มเสี่ยงต่อการเกิดความเสียหายทางเศรษฐกิจเหล่านี้ดี จึงได้มีการกำหนดกฎเกณฑ์ ระเบียบต่างๆ รวมทั้งการตั้งหน่วยงานขึ้นมาเพื่อกำกับดูแลการดำเนินงานของรัฐวิสาหกิจให้เป็นไปตามเป้าประสงค์อย่างมีประสิทธิภาพ ขนาดและขอบเขตงานของรัฐวิสาหกิจที่ใหญ่ขึ้นและครอบคลุมกิจกรรมที่หลากหลายและแตกต่างไปจากในอดีต ทำให้กระบวนการสอบทานโดยสาธารณะ (โดยเฉพาะอย่างยิ่งทางด้านการเงินการคลัง) มีความสำคัญมากขึ้น เพื่อเป็นการเพิ่มความโปร่งใสในการดำเนินงานของรัฐวิสาหกิจเอง และความยั่งยืนทางการคลังของประเทศ

ดังนั้น หน่วยงานที่เกี่ยวข้องรวมทั้งประชาชนโดยทั่วไปจึงมีความจำเป็นต้องให้ความสำคัญกับการบริหารการเงินการคลังของรัฐวิสาหกิจเพื่อให้มีความโปร่งใส ป้องกันการใช้รัฐวิสาหกิจเป็นเครื่องมือในการให้คุณให้โทษ หรือเอื้อผลประโยชน์ให้กับกลุ่มบุคคล หรือธุรกิจที่เกี่ยวข้อง และเพื่อให้ประชาชนมีความเข้าใจที่ดีขึ้นในการที่รัฐวิสาหกิจใช้ทรัพยากรทุนของประเทศไปเพื่อก่อให้เกิดประโยชน์ต่อประเทศโดยรวม โดยเฉพาะอย่างยิ่งประโยชน์สาธารณะ

นอกจากนี้ ประสิทธิภาพของรัฐวิสาหกิจก็เป็นอีกมิติหนึ่งที่สาธารณะควรจะได้ให้ความสำคัญติดตาม เพื่อให้ทราบว่าทรัพยากรการผลิตของประเทศถูกใช้ไปเพื่อก่อให้เกิดประโยชน์ตามวัตถุประสงค์ของรัฐวิสาหกิจแต่ละแห่งอย่างคุ้มค่า ทั้งยังจะเป็นการประเมินด้วยว่า บทบาทของรัฐโดยรัฐวิสาหกิจนั้นยังจำเป็นต้องมีอยู่หรือไม่ และถ้ากิจกรรมนั้นยังจำเป็นต้องมีอยู่ ภาคส่วนอื่นในระบบเศรษฐกิจ (ได้แก่ ภาคเอกชน โดยกลไกตลาด) สามารถดำเนินการได้อย่างมีประสิทธิภาพสูงกว่าหรือไม่ ซึ่งก็อาจจะได้ปรับเปลี่ยนให้มีการมีส่วนร่วมจากภาคเอกชนมากขึ้นต่อไป

การศึกษาในประเด็นความโปร่งใสทางการคลังนี้ไม่ได้ครอบคลุมถึงการวิเคราะห์เหตุผลความจำเป็นของการมีหรือจัดให้มีรัฐวิสาหกิจเพื่อเข้ามาดำเนินมาตรการตามเป้าประสงค์ของนโยบายภาครัฐ โดยเฉพาะการผลิตและให้บริการสินค้าสาธารณะโดยภาครัฐ แต่จะเน้นให้ความสำคัญกับกระบวนการดำเนินงานและการติดตามกำกับดูแลเพื่อให้เกิดการใช้ทรัพยากรทุนของภาครัฐที่สอดคล้องกับวัตถุประสงค์ ป้องกันการรั่วไหล และเป็นการสื่อสารกับประชาชนโดยทั่วไปให้เข้าใจเหตุผลทางการคลังได้ดีขึ้นผ่านช่องทางการดำเนินงานของรัฐวิสาหกิจ ซึ่งในส่วนนี้จะครอบคลุมเฉพาะรัฐวิสาหกิจที่ไม่ใช่สถาบันการเงิน เมื่อพิจารณาจากลักษณะของกิจกรรมทางเศรษฐกิจและกระบวนการในการดำเนินงานของรัฐวิสาหกิจก็จะพบว่า การวิเคราะห์ในประเด็นความโปร่งใสทางการเงินการคลังของรัฐวิสาหกิจสามารถแยกได้เป็นกลุ่มโดยสังเขปดังนี้

1. ความโปร่งใสทางการคลังเกี่ยวกับการดำเนินงานของรัฐวิสาหกิจ ในส่วนนี้เน้นให้ความสำคัญกับการติดตามการดำเนินงานทางการเงินการคลังเป็นหลัก จึงเป็นการพิจารณาในประเด็นการบริหารจัดการทางการเงินการคลังของรัฐวิสาหกิจทั้งในแง่การใช้เงินทุนเพื่อก่อให้เกิดประโยชน์ต่อระบบเศรษฐกิจโดยรวมตามวัตถุประสงค์การดำเนินงาน การบริหารจัดการสถานะความเสี่ยงทางการเงินการคลัง (ได้แก่ การบริหารสภาพคล่อง ความพอเพียงของเงินทุน เป็นต้น) และประสิทธิภาพในการบริหารจัดการทางการเงินการคลัง โดยในส่วนนี้ที่เป็นงบดำเนินการนั้น รัฐวิสาหกิจโดยส่วนใหญ่มีภาระหน้าที่ต้องจัดทำบัญชีแสดงฐานะทางการเงินการคลัง และการแสดงผลการดำเนินงานของรัฐวิสาหกิจเผยแพร่เป็นข้อมูลต่อสาธารณะ ประเด็นความโปร่งใสทางการคลังในส่วนนี้จึงเกี่ยวข้องกับความถี่และความครบถ้วนของการเผยแพร่ข้อมูลต่อสาธารณะ

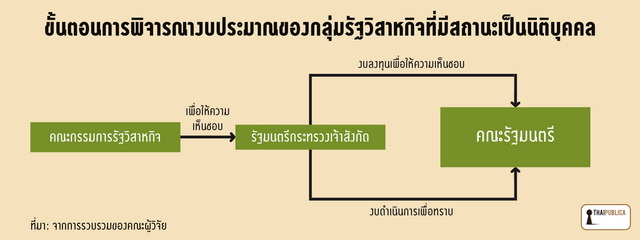

นอกจากนั้น การวิเคราะห์ความโปร่งใสทางการคลังยังครอบคลุมถึงขั้นตอนและการพิจารณางบประมาณ ซึ่งขั้นตอนการพิจารณางบประมาณของรัฐวิสาหกิจนั้นมีความแตกต่าง ขึ้นอยู่กับประเภทของรัฐวิสาหกิจว่ามีลักษณะเป็นนิติบุคคลหรือไม่ ซึ่งรัฐวิสาหกิจที่มีสถานะเป็นนิติบุคคลแยกจากกระทรวงเจ้าสังกัด (ทั้งในกรณีจัดตั้งด้วยพระราชบัญญัติและพระราชกฤษฎีกา) มีขั้นตอนการพิจารณางบประมาณตามรูปข้างล่าง โดยจัดทำงบประมาณเสนอเพื่อความเห็นชอบสำหรับงบลงทุนและเพื่อทราบสำหรับงบดำเนินการ

สำหรับรัฐวิสาหกิจที่มีสถานะเป็นนิติบุคคลแต่ที่ไม่มีสถานะเป็นนิติบุคคล (จัดตั้งโดยระบียบ) ได้แก่ โรงงานยาสูบ จัดทำงบประมาณเพื่อความเห็นชอบต่อกระทรวงเจ้าสังกัด ได้แก่ กระทรวงการคลัง

2. ความโปร่งใสทางการคลังเกี่ยวกับงบประมาณ (กิจกรรม) ด้านการลงทุนของรัฐวิสาหกิจ ธรรมชาติการดำเนินงานของรัฐวิสาหกิจมักจะต้องเกี่ยวข้องกับการลงทุนในโครงการขนาดใหญ่ที่มีความจำเป็นต้องใช้เงินทุนจำนวนมาก กิจกรรมทางด้านการลงทุนจึงถือได้ว่าเป็นกิจกรรมที่มีความสำคัญมากต่อการดำเนินงานของรัฐวิสาหกิจ และมีความสำคัญต่อประสิทธิภาพการใช้ประโยชน์จากเงินทุนของรัฐวิสาหกิจ และเพื่อให้เกิดความโปร่งใสทางการคลัง จึงมีการกำหนดขั้นตอนกระบวนการในการพิจารณางบลงทุนของรัฐวิสาหกิจดังแสดงในรูป(คลิกที่ภาพเพื่อขยาย)

จะเห็นได้ว่า ในกระบวนการพิจารณางบลงทุนของรัฐวิสาหกิจ จะมีการแต่งตั้งและจัดประชุมคณะทำงานเพื่อวิเคราะห์ข้อมูลที่เกี่ยวข้องกับโครงการการลงทุน นำเสนอต่อคณะอนุกรรมการงบลงทุน คณะกรรมการ สศช. (สำนักงานคณะกรรมการพัฒนาการเศรษฐกิจและสังคมแห่งชาติ) และพิจารณาเห็นชอบจาก ครม. (คณะรัฐมนตรี) ก่อนที่จะสามารถดำเนินการตามงบลงทุนที่ได้นำเสนอได้ ประเด็นการพิจารณาในแง่ความโปร่งใสทางการคลังจึงเกี่ยวข้องกับการเปิดเผยข้อมูลให้สาธารณะมีการตรวจสอบได้ในรายละเอียดของงบลงทุนครอบคลุมวัตถุประสงค์และประโยชน์ โดยเฉพาะอย่างยิ่งประโยชน์ต่อสาธารณะของการลงทุน เงื่อนไขและปัจจัยที่มีความอ่อนไหวต่อความสำเร็จของการลงทุน เพื่อป้องกันให้ไม่เกิดเป็นภาระทางการคลังต่อรัฐเมื่อการลงทุนไม่ประสบความสำเร็จ ขั้นตอนและวิธีการดำเนินการภายใต้งบลงทุน ซึ่งอาจจะมีการนำเสนอแนวทางการดำเนินการที่หลากหลาย และการรายงานผลการดำเนินการตามงบการลงทุนนั้นเพื่อเป็นการสอบทานผลของการดำเนินการตามกิจกรรมของงบลงทุนกับเป้าหมายผลสัมฤทธิ์ที่คาดหวังจากการลงทุนเพื่อให้เกิดกระบวนการรับผิดชอบ (Accountability) ต่องบการลงทุนที่มีการดำเนินการ

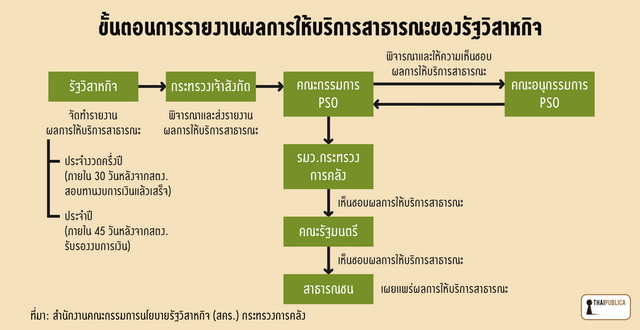

3. ความโปร่งใสทางการคลังเกี่ยวกับกิจกรรมที่ได้รับเงินอุดหนุนบริการสาธารณะของรัฐวิสาหกิจ (Public Service Obligation: PSO) นอกจากกิจกรรมทางเศรษฐกิจที่รัฐวิสาหกิจมีเป้าหมายที่จะต้องดำเนินการแล้ว ในบางกรณี ภาครัฐจะมีความต้องการในการดำเนินนโยบายเพื่อประโยชน์ต่อสาธารณะเป็นสำคัญ และต้องการให้รัฐวิสาหกิจที่มีอยู่นั้นเป็นผู้ดำเนินการ โดยรัฐจะชดเชยส่วนต่างของรายได้ที่น้อยกว่ารายจ่ายของการดำเนินนโยบายนั้นให้กับรัฐวิสาหกิจที่รับภาระไปดำเนินการตามนโยบายของภาครัฐในรูปแบบของการให้เงินอุดหนุนบริการสาธารณะ เช่น รัฐมีนโยบายให้ประชาชนผู้มีรายได้น้อยสามารถเข้าถึงบริการโดยสารรถไฟที่จะใช้ในการเดินทาง ติดต่อระหว่างเมืองได้อย่างทั่วถึง ในระดับราคาค่าโดยสารที่ไม่สูง (ให้แน่ใจว่าประชาชนโดยส่วนใหญ่สามารถเข้าถึงบริการได้) จึงได้ให้การรถไฟแห่งประเทศไทย (ในฐานะรัฐวิสาหกิจที่เป็นผู้รับไปดำเนินการ) กำหนดอัตราค่าโดยสารขั้นต่ำให้อยู่ในระดับต่ำ (ซึ่งโดยปกติก็จะเป็นอัตราค่าโดยสารที่ต่ำกว่าต้นทุนที่แท้จริงของการให้บริการ) โดยรัฐจะเป็นผู้ชดเชยส่วนต่างนี้ให้ในรูปของเงินอุดหนุน ซึ่งรัฐวิสาหกิจก็จะต้องปฏิบัติตามขั้นตอนการขอรับเงินอุดหนุนบริการสาธารณะของรัฐวิสาหกิจดังรายละเอียดในรูป(คลิกที่ภาพเพื่อขยาย)

นอกจากนั้น การขอรับเงินอุดหนุนบริการสาธารณะของรัฐวิสาหกิจยังต้องมีขั้นตอนของการรายงานผลการให้บริการสาธารณะของรัฐวิสาหกิจตามลำดับขั้นตอนดังแสดงในรูปที่ 4 ซึ่งจะเห็นได้ว่ามี 2 จุดที่เกี่ยวข้องและมีความสำคัญต่อประเด็นด้านความโปร่งใสของรัฐวิสาหกิจ คือ 1) บทบาท หน้าที่ และที่มาของคณะกรรมการพิจารณาเงินอุดหนุนบริการสาธารณะ (คกก. PSO) ซึ่งตามขั้นตอนการปฏิบัติมีหน้าที่ในการพิจารณาและเห็นชอบข้อเสนอและวงเงินอุดหนุน ซึ่งมีความเป็นไปได้ของการต้องใช้ดุลพินิจในการพิจารณามาก ทำให้มีความเสี่ยงต่อความโปร่งใสทางการเงินการคลังของรัฐวิสาหกิจ และ 2) การเผยแพร่รายงานผลการให้บริการสาธารณะของรัฐวิสาหกิจต่อสาธารณชน ทำให้เป็นบทบาทของสาธารณชนที่จะต้องเข้าถึงข้อมูลที่เพียงพอเพื่อการตรวจสอบความโปร่งใสทางการเงินการคลังของรัฐวิสาหกิจที่ขอรับและได้รับเงินอุดหนุนบริการสาธารณะ ซึ่งการศึกษานี้จะได้บ่งชี้ถึงประเภทของข้อมูลและรูปแบบการนำเสนอข้อมูลที่จะเป็นประโยชน์ต่อการสร้างความโปร่งใสทางการคลังในกิจกรรมที่ได้รับเงินอุดหนุนบริการสาธารณะ

ในการศึกษานี้จะประเมินความโปร่งใสทางการคลังของรัฐวิสาหกิจในแง่มุมดังที่กล่าวมาข้างต้น โดยใช้รัฐวิสาหกิจตัวอย่าง 10 รัฐวิสาหกิจ ซึ่งผลการประเมินจะมานำเสนอในครั้งต่อไป

ข่าวหรือบทความที่เกี่ยวข้อง