ดร.อธิภัทร มุทิตาเจริญ

คณะเศรษฐศาสตร์ จุฬาฯ [email protected]

ภาษีที่ดินและสิ่งปลูกสร้างใกล้สู่ความเป็นจริงมากขึ้น หลังจาก ครม. ได้เห็นชอบในหลักการมีการพูดถึงกันมากพอสมควรว่าภาษีตัวนี้จะช่วยลดปัญหาความเหลื่อมล้ำให้แก่สังคมไทย แต่ความสำคัญของภาษีนี้จะไม่ได้มีแค่เรื่องของความเหลื่อมล้ำเท่านั้น ผลกระทบที่แท้จริงจะมี 2 เรื่องด้วยกัน คือ 1. การส่งเสริมการกระจายอำนาจให้ท้องถิ่น และ 2. การลดการเก็งกำไรและส่งเสริมการใช้ประโยชน์จากอสังหาริมทรัพย์

ช่วยลดความเหลื่อมล้ำจริงหรือ

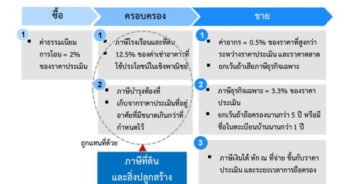

ภาษีที่ดินและสิ่งปลูกสร้างนี้จะช่วยเพิ่มความเป็นธรรมในด้านภาษี โดยคนที่มีบ้านหลังที่ 2 หรือมีอสังหาฯ เพื่อการพาณิชย์ รวมไปถึงที่ดินเพื่อการเก็งกำไรต่างๆ จะต้องจ่ายภาษีในอัตราก้าวหน้า นั่นคือ ภาระภาษีจะเพิ่มขึ้นตามมูลค่าทรัพย์สินของตน ตรงนี้ถือเป็นพัฒนาการที่สำคัญจากเดิมที่อัตราภาษีที่เกี่ยวข้องกับอสังหาฯ นี้ จะเป็นในแบบถดถอย (ภาษีบำรุงท้องที่) หรือคงที่ (ภาษีโรงเรือนและที่ดิน)

ยกตัวอย่าง นายสมศักดิ์มีบ้านและที่ดินมูลค่า 60 ล้านบาทใน กทม. แต่มีเนื้อที่ไม่เกิน 100 ตารางวา ในปัจจุบัน นายสมศักดิ์จะไม่ต้องเสียภาษีแม้แต่บาทเดียว เนื่องจากภาษีบำรุงท้องที่มีการลดหย่อนโดยพิจารณาขนาดเนื้อที่ แต่ไม่คำนึงถึงมูลค่า แต่ภายใต้ภาษีที่ดินและสิ่งปลูกสร้างนี้ นายสมศักดิ์จะมีภาระภาษีที่สอดคล้องกับมูลค่าบ้านของตน

อย่างไรก็ตาม ภาษีนี้แทบจะไม่มีผลต่อการกระจุกตัวของการถือครองอสังหาฯ แน่นอนว่าคนที่มีที่ดินหลายแปลง หรือเป็นเจ้าของบ้านหลายหลัง จะมีต้นทุนในการถือครองอสังหาฯของตนมากขึ้น แต่เมื่อคนเหล่านั้นตัดสินใจที่จะขาย อสังหาฯ เหล่านี้ก็จะเปลี่ยนมือไปที่คนรวยอยู่ดี ดังนั้น เครื่องมือภาษีประเภทนี้จะมีผลค่อนข้างจำกัดในเรื่องของการลดความเหลื่อมล้ำที่เกี่ยวข้องกับการถือครองที่ดินต่างๆ

คำถามสำคัญที่กระทรวงการคลังต้องตอบสาธารณชนคือ ทำไมต้องยกเว้นภาษีบ้านหลักที่ 50 ล้านบาท การยกเว้นภาษีสำหรับบ้านหลักเป็นเครื่องมือสำคัญที่จะทำให้คนที่มีรายได้น้อยและปานกลางไม่เดือดร้อนจากภาษีนี้ แต่เราคงจะเสียภาษีได้อย่างสบายใจมากขึ้นถ้าเราได้เห็นข้อมูลการกระจายตัวของการถือครองบ้าน และเข้าใจว่าการกำหนดเกณฑ์ที่ 50 ล้านบาท หรือระดับที่ต่ำกว่านี้ จะทำให้ภาระภาษีของคนในแต่ละกลุ่มรายได้เป็นอย่างไร

ขยายรายได้ให้ท้องถิ่น และส่งเสริมการกระจายอำนาจ

การจัดเก็บภาษีบำรุงท้องที่และภาษีโรงเรือนและที่ดินในปัจจุบันมีจุดอ่อนมาก ทำให้เก็บได้ไม่เต็มเม็ดเต็มหน่วย โดยตามหลักการ ภาษีบำรุงท้องที่จะจัดเก็บจากที่ดินที่มีขนาดเกินกว่าที่ท้องถิ่นกำหนดไว้ แต่ในทางปฏิบัติเก็บได้น้อยมากเพราะว่ามีการลดหย่อนขนาดที่ดินพอสมควร และราคาประเมินก็ต่ำไม่ทันความเป็นจริง (ปัจจุบันยังคงใช้ราคาประเมินปี พ.ศ. 2521-2524) ในขณะที่ภาษีโรงเรือนและที่ดินมีฐานภาษีคือ ค่าเช่าอาคารที่ไม่ได้อยู่อาศัยเอง และมีการใช้ประโยชน์ในเชิงพาณิชย์ (เช่น ค่าเช่าคอนโด อพาร์ตเมนต์ โรงงานต่างๆ) ซึ่งการประเมินค่าเช่ารายปีนี้จะขึ้นกับดุลยพินิจของพนักงานเจ้าหน้าที่ ประกอบกับอัตราภาษีที่สูงมากในระดับ 12.5% ทำให้ในทางปฏิบัติมีการประนีประนอมกันค่อนข้างมาก

ภาษีที่ดินและสิ่งปลูกสร้างนี้จะช่วยเพิ่มประสิทธิภาพการจัดเก็บรายได้ให้ท้องถิ่น โดยมีการกำหนดฐานภาษีและอัตราภาษีอย่างชัดเจน ซึ่งฐานภาษีนี้จะมาจากมูลค่าทั้งหมดของที่ดินและสิ่งปลูกสร้างตามราคาประเมินของกรมธนารักษ์ แทนการพิจารณาค่าเช่าในแบบปัจจุบัน ทำให้ลดการใช้ดุลยพินิจของเจ้าหน้าที่ไปได้มาก กระทรวงการคลังคาดว่าจะภาษีนี้จะสร้างรายได้ให้แก่ท้องถิ่น 64,000 ล้านบาทในปี 2560

ความสามารถในการหารายได้ด้วยตัวเองนี้จะเป็นกุญแจสำคัญสำหรับการกระจายอำนาจให้ท้องถิ่น รายได้จากภาษีนี้จะทำให้องค์กรปกครองส่วนท้องถิ่น (อปท.) มีความเป็นอิสระมากขึ้น และสามารถลดการพึ่งพางบประมาณจัดสรรจากส่วนกลาง ความเป็นอิสระจากส่วนกลางนี้จะทำให้ อปท. สามารถให้ความสำคัญมากขึ้นต่อความต้องการของชาวบ้านและธุรกิจในพื้นที่ของตน ทั้งในเรื่องสาธารณูปโภคและบริการต่างๆ จากรัฐ ซึ่งจะนำไปสู่กำหนดนโยบายท้องถิ่นที่ตอบโจทย์ความต้องการของท้องถิ่นตนได้มากขึ้น

ลดการเก็งไร และส่งเสริมการใช้ประโยชน์จากอสังหาฯ

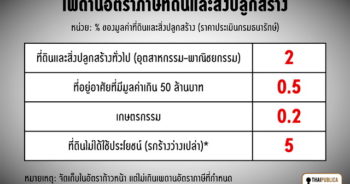

การเก็บภาษีจากที่ดินรกร้างว่างเปล่าในอัตราขั้นบันไดจาก 1-3% จะเพิ่มต้นทุนอย่างมีนัยสำคัญให้นักเก็งกำไรที่ดิน ซึ่งจะช่วยลดแรงจูงใจและร่นระยะเวลาการถือครองที่ดินเพื่อการเก็งราคา โดยกฎระเบียบจะต้องมีการออกแบบอย่างรัดกุมไม่ให้มีการหลบเลี่ยงว่าที่ดินของตนไม่ได้เป็นที่รกร้างว่างเปล่า เช่น ปลูกพืช หรือสร้างเรือนที่อยู่อาศัยเล็กๆ น้อยขึ้นมา นอกจากนี้ การที่ภาษีจะเก็บจากราคาประเมินทุนทรัพย์ที่ดิน โรงเรือน และสิ่งปลูกสร้างของกรมธนารักษ์ จะทำให้คนมีแรงจูงใจที่จะต้องใช้ประโยชน์จากอสังหาฯ ที่ตนถือครองให้เต็มศักยภาพ

ยกตัวอย่าง นายสมบูรณ์เป็นเจ้าของตึกห้องแถวย่านสุขุมวิทที่มีมูลค่าประเมินสูงมาก แต่กลับนำไปปล่อยเช่าในราคาที่ไม่สอดคล้องกับทำเลดังกล่าว ในกรณีนี้ภาษีจะเป็นเครื่องสร้างแรงจูงใจให้นายสมบูรณ์ต้องใช้ประโยชน์จากห้องแถวของตนให้สอดคล้องต่อศักยภาพมากขึ้น

โดยสรุป ภาษีที่ดินและสิ่งปลูกสร้างนี้เป็นพัฒนาการที่สำคัญของระบบภาษีอสังหาฯ ของประเทศไทย ถึงแม้ว่าจะมีบางคำถามที่สังคมสงสัยตัวที่มา เช่น การกำหนดเกณฑ์การยกเว้นบ้านหลัก และอัตราภาษีต่างๆ แต่ภาษีนี้ถือได้ว่าเป็นความตั้งใจที่ดีของรัฐบาลในการสร้างแหล่งรายได้ที่ยั่งยืนให้แก่ท้องถิ่น และลดการเก็งกำไรในอสังหาฯ ครับ

ข่าวหรือบทความที่เกี่ยวข้อง