การเคลื่อนไหวของค่าเงินบาทแข็งขึ้นแตะระดับ 28.60 บาท/เหรียญสหรัฐฯ ทุบสถิติแข็งค่ามากที่สุดในรอบ 16 ปี ครั้งใหม่ จากนั้นเคลื่อนไหวอยู่ในช่วง 28-29 บาท/เหรียญสหรัฐฯ โดยในบางวันค่าเงินบาทปรับตัวอ่อนลง แต่สถานการณ์นี้ไม่ได้ช่วยให้รัฐบาลหรือภาคเอกชนสบายใจขึ้น กลับวิตกมากขึ้นว่าเงินบาทอาจจะแข็งค่าขึ้นแตะระดับ 27 บาท/เหรียญสหรัฐฯ

โดยเฉพาะนายกิตติรัตน์ ณ ระนอง รองนายกรัฐมนตรี และรัฐมนตรีว่าการกระทรวงการคลัง ที่ออกปากว่า “คิด” ไล่ผู้ว่าการธนาคารแห่งประเทศไทย (ธปท.) เพราะขัดแย้งเรื่องนโยบายอัตราดอกเบี้ย โดยเชื่อมั่นว่าอัตราดอกเบี้ยปัจจุบันเป็นสาเหตุสำคัญทำให้เงินทุนไหลเข้า และกดดันเงินบาทแข็งค่า ดังนั้นจึงต้องการให้คณะกรรมการนโยบายการเงิน (กนง.) ที่มีผู้ว่าการ ธปท. เป็นประธาน กนง. ปรับลดดอกเบี้ยลง 1% เพื่อชะลอเงินทุนไหลเข้า ลดแรงกดดันเงินบาทแข็งค่า

“คิดอยู่ (เรื่องไล่ผู่ว่า ธปท.) ครั้งนี้เป็นครั้งแรกที่พูดออกมา” กิตติรัตน์กล่าวในเวทีดีเบทให้ 2 ขุนคลัง “กิตติรัตน์ ณ ระนอง” รองนายกรัฐมนตรี และรัฐมนตรีว่าการกระทรวงคลัง กับ “กรณ์ จาติกวานิช” อดีตรัฐมนตรีว่าการกระทรวงการคลัง ที่จัดโดยบริษัท เนชั่น มัลติมีเดีย กรุ๊ป เมื่อวันที่ 18 เม.ย. 2556

หลังจากรองนายกรัฐมนตรี และรัฐมนตรีว่าการกระทรวงการคลัง “คิดเสียงดัง” ออกมาว่า คิดไล่ผู้ว่าการ ธปท. และอยากเห็นอัตราดอกเบี้ยนโยบายลดลง 1% กระแสเรียกร้องให้ กนง. ลดอัตราดอกเบี้ยก็มีมากขึ้น โดยสภาอุตสาหกรรมแห่งประเทศไทย (ส.อ.ท.) ออกมาหนุนความเห็นของ “กิตติรัตน์” ว่า กนง. ควรลดดอกเบี้ยลง 1% รวมถึงนักวิชาการก็เห็นพ้องด้วย

โดยเมื่อวันที่ 23 เม.ย. 2556 คณะเศรษฐศาสตร์ มหาวิทยาลัยธรรมศาสตร์ ร่วมกับสมาคมเศรษฐศาสตร์ธรรมศาสตร์ จัดงานแถลงข่าว “วิเคราะห์ภาพรวมเศรษฐกิจไทยไตรมาสแรก ปี 2556 นำเสนอผลกระทบต่อภาพรวมเศรษฐกิจจากนโยบายของภาครัฐ” โดย ดร.ภาณุพงศ์ นิธิประภา คณบดีคณะเศรษฐศาสตร์ มหาวิทยาลัยธรรมศาสตร์ ก็แสดงความเห็นว่า ธปท. ควรลดอัตราดอกเบี้ยลง 0.25% เพื่อชะลอเงินทุนไหลเข้า และลดแรงกดดันค่าเงินบาท ช่วยส่งออก และกระตุ้นเศรษฐกิจ

นอกจากนี้ยังเสนอว่า หากสถานการณ์อัตราแลกเปลี่ยนฉุกเฉินเงินบาทแข็งค่าแตะ 27 บาท/เหรียญสหรัฐฯ กนง. ควรจัดมีการประชุมนัดพิเศษเพื่อพิจารณาปรับลดอัตราดอกเบี้ยนโยบายทันที โดยไม่ต้องรอให้ถึงวันที่กำหนดไว้คือ 29 พ.ค. 2556

“ถ้าเริ่มลดอัตราดอกเบี้ยวันนี้ จะไม่เห็นผลกระทบต่อเศรษฐกิจในเวลา 3-4 เดือน จะมีความล่าช้าอยู่ ดังนั้น การดำเนินโยบายการเงินจึงจำเป็นต้องตัดสินใจอย่างรวดเร็ว เพราะฉะนั้น กนง. ที่จะพบกันปลายเดือนหน้าอาจช้าเกินไป ต้องทำอย่างไรถึงจะขจัดเรื่องการคาดการณ์ค่าเงินบาทที่จะแข็งขึ้นไปอีก” ดร.ภาณุพงศ์กล่าวและออกตัวว่า “เรื่องนี้เป็นความคิดเห็นส่วนตัว ไม่ใช่ความเห็นของคณะเศรษฐศาสตร์ เพราะนักเศรษฐศาสตร์เห็นต่างกันได้”

คณบดีคณะเศรษฐศาสตร์ มหาวิทยาลัยธรรมศาสตร์ ระบุว่า สาเหตุที่เงินไหลเข้ามาเป็นผลจากอัตราดอกเบี้ยในประเทศสูงกว่าต่างประเทศ โดยเฉพาะเงินที่ไหลเข้ามาเก็งกำไรเนื่องจากได้ผลตอบแทนที่สูงกว่า เหมือนกับการที่คนก็จะย้ายไปบริษัทที่ให้ผลตอบแทนสูงกว่า อย่างไรก็ตาม ยอมรับว่ามีปัจจัยอื่นๆ ที่เป็นสาเหตุให้เงินไหลเข้ามา แต่เมื่อประชาชนส่วนใหญ่คิดว่าดอกเบี้ยเป็นปัจจัยสำคัญ ก็สามารถเปลี่ยนความคิดได้

“แต่สิ่งที่ผมกลัวคือ ถ้าคนคาดการณ์ว่าเงินบาทจะแข็งไปอีก เงินบาทก็จะแข็งขึ้น เหมือนในอดีตกลัวว่าเงินบาทจะอ่อนตัวลงก็อ่อนจริง เพราะฉะนั้น ทำอย่างไรถึงจะลดภาพอันนี้ไปได้ว่าค่าเงินบาทจะไม่แข็งขึ้นไปอีกแล้ว เรื่องนี้สำคัญ แต่เป็นการยากที่จะทำเช่นนั้น” ดร.ภาณุพงศ์กล่าว

อย่างไรก็ตาม คณบดีคณะเศรษฐศาสตร์ มหาวิทยาลัยธรรมศาสตร์ ยอมรับว่า ไม่สามารถประกันได้ว่าเมื่อลดดอกเบี้ยลง 0.25% แล้วจะสกัดเงินไหลเข้าได้ เพราะเป็นเรื่องของความเชื่อมั่นและการคาดการณ์ ถ้าเชื่อมั่นว่าเงินบาทจะไม่หลุด 28 บาท/เหรียญสหรัฐฯ เงินบาทก็จะไม่แข็งค่าไปถึงจุดนั้น และถ้าลดดอกเบี้ยลงแล้วไม่ได้ผลจะต้องลดดอกเบี้ยลงอีกเท่าไรนั้น ขึ้นอยู่กับ ธปท. จะพิจารณา แต่ตอนนี้จำเป็นต้องลดดอกเบี้ยก่อน ดีกว่าไม่ทำอะไรเลย

นอกจากนี้ ดร.ภาณุพงศ์มีความเห็นว่า เหตุผลที่ ธปท. พยายามตรึงอัตราดอกเบี้ยนโยบายไว้ที่ 2.75% เนื่องจากมีความกังวลว่า การลดอัตราดอกเบี้ยจะทำให้เกิดภาวะฟองสบู่ เกิดการกระตุ้นเศรษฐกิจ และในที่สุดคือเกิดภาวะเงินเฟ้อ แต่ถ้าดูภาวะเงินเฟ้อที่ผ่านมา โดยเฉพาะเงินเฟ้อพื้นฐานยังอยู่ระดับต่ำไม่ถึง 2% เพราะฉะนั้นเป็นไปได้ว่า ธปท. อาจจะ “กลัวมากเกินไป” จึงไม่ยอมปรับอัตราดอกเบี้ยนโยบายลง

“การที่อัตราดอกเบี้ยนโยบายไม่ลดลงเพราะเกรงว่าจะเกิดภาวะเงินเฟ้อ แต่ถ้าดูจากแนวโน้มเศรษฐกิจปัจจุบันยังชะลอตัวลงอย่างเห็นได้ชัด เพราะฉะนั้น ความกลัวเรื่องภาวะเงินเฟ้ออาจเป็นการกลัวที่มากเกินไป” ดร.ภาณุพงศ์กล่าว

ทั้งนี้ ดร.ภาณุพงศ์แสดงความเป็นห่วงว่า การขยายตัวของเศรษฐกิจไทยจะชะลอตัวลงตามการขยายตัวของเศรษฐกิจโลก เนื่องจากล่าสุดกองทุนการเงินระหว่างประเทศ (ไอเอ็มเอฟ) ได้ปรับลดการคาดการณ์การขยายตัวของเศรษฐกิจโลกในปีนี้เหลือ 3.3% และคาดว่าเศรษฐกิจสหรัฐจะขยายตัว 1.5% ญี่ปุ่น 1.6% เศรษฐกิจจีน 8% และเศรษฐกิจยุโรป 0.3%

“ดูจากข้อมูลในอดีต เมื่อเศรษฐกิจโลกชะลอตัว เศรษฐกิจไทยก็ถูกกระทบทำให้มีการชะลอตัวไปด้วย และชะลอตัวในอัตราที่สูงกว่าการค้าโลกที่หดตัวลง ส่วนการจะพึ่งพาเศรษฐกิจในภูมิภาคคงลำบาก เพราะต่างก็พึ่งพาเศรษฐกิจโลกเหมือนไทย ดังนั้น วันนี้เราจะพึ่งการค้าโลกไม่ได้แล้ว และการที่ค่าเงินบาทมีแนวโน้มแข็งค่าขึ้นก็จะทำให้มีปัญหาได้” ดร.ภาณุพงศ์กล่าว

สำหรับเรื่องภาวะฟองสบู่ คณบดีคณะเศรษฐศาสตร์ มหาวิทยาลัยธรรมศาสตร์ กล่าวว่า สถิติชี้ให้เห็นว่า การเกิดภาวะฟองสบู่จะเกิดที่ตลาดหลักทรัพย์ก่อนจะมาที่ตลาดอสังหาริมทรัพย์ ซึ่ง ธปท. สามารถเข้าไปชะลอสินเชื่อทางด้านภาคอสังหาริมทรัพย์ โดยการกำหนดสัดส่วนเงินที่ขอกู้กับหลักประกัน ดังนั้น เมื่อลดดอกเบี้ยลงจึงไม่จำเป็นที่จะต้องไปเกิดภาวะการเก็งกำไรในตลาดอสังหาริมทรัพย์ ถ้ามีการควบคุมเชิงปริมาณเข้าไปด้วย

“ต้องเข้าใจว่า เราสามารถควบคุมเป็นรายสาขาได้ และการที่อัตราดอกเบี้ยลดลงนั้นนอกจากจะช่วยแก้ปัญหาเงินบาทแข็งและกระตุ้นเศรษฐกิจแล้ว ยังเกิดประโยชน์ในกรณีของผู้ผลิตรายย่อยด้วย ทำให้สามารถแก้ไขปัญหาสภาพคล่องได้” ดร.ภาณุพงศ์กล่าว

กระแสเรียกร้องของกลุ่มคนที่เห็นว่า ปัจจัยดอกเบี้ยคือสาเหตุหลักของเงินไหลเข้าและค่าเงินบาทแข็ง แม้จะเสียงดังมากขึ้นเรื่อยๆ แต่กลับไม่ได้รับการตอบสนองจาก ธปท. โดย ธปท. ยังมีความเชื่ออย่างหนักแน่นว่าดอกเบี้ยไม่ใช่ปัจจัยหลัก แต่เป็นผลจากปัจจัยโครงสร้างพื้นฐานที่ดีมากกว่า

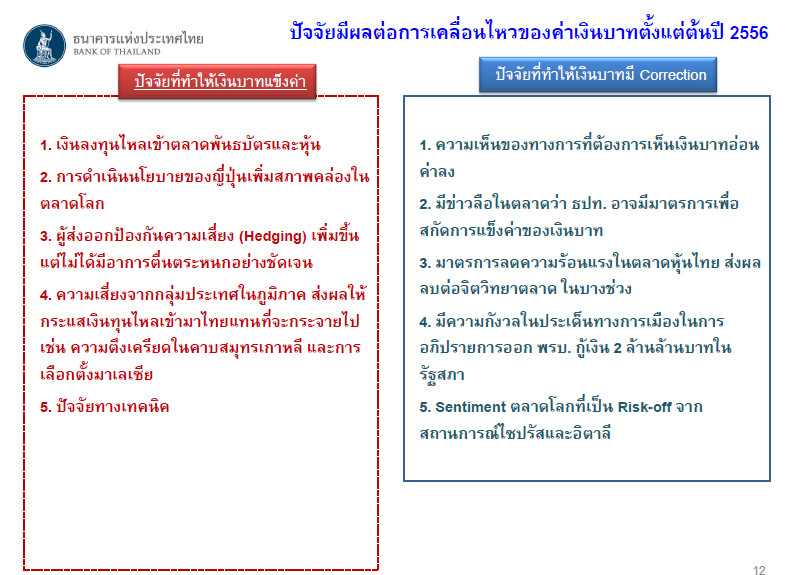

โดยล่าสุด ธปท. สรุปภาวะตลาดการเงินโลกในไตรมาสที่ 1 ปี 2556 ถึงปัจจุบันว่า ปัจจัยที่ทำให้เงินบาทแข็งค่าขึ้นตั้งแต่ต้นปี 2556 มาจากหลายปัจจัย แต่ไม่มีการระบุว่ามาจากปัจจัยดอกเบี้ย หรือถ้ามีก็คงน้อยมาก จนทำให้ ธปท. ไม่สรุปไว้ในเนื้อหาที่นำเสนอ (ดูภาพประกอบ)

นางจันทวรรณ สุจริตกุล ผู้ช่วยผู้ว่าการ สายตลาดการเงิน ธปท. กล่าวว่า จากแนวโน้มเศรษฐกิจในภูมิภาคที่ขยายตัวสูงกว่าประเทศพัฒนาแล้ว ทำให้ยังมีเงินไหลเข้ามาในภูมิภาคอย่างต่อเนื่อง แต่บางประเทศในภูมิภาคมีปัญหาเฉพาะ เช่น ปัญหาการเมืองระหว่างประเทศในคาบสมุทรเกาหลี ปัญหาการเลือกตั้งในมาเลเซีย และปัญหาการขาดทุนบัญชีเดินสะพัดในอินโดนีเซีย จึงทำให้ค่าเงินในภูมิภาคเหล่านี้ไม่แข็งขึ้นมากนักในช่วงที่ผ่านมา ขณะที่ประเทศไทยมีแต่ปัจจัยบวกทั้งด้านการเมืองและเศรษฐกิจที่ดีขึ้น จึงทำให้ค่าเงินบาทแข็งค่าขึ้นมากที่สุดเมื่อเทียบกับสกุลเงินในภูมิภาค

ทั้งนี้ ค่าเงินบาทต้นปีปิดตลาดที่ 30.55 บาท/เหรียญสหรัฐฯ จากนั้นทยอยแข็งค่าขึ้นเป็นลำดับมาถึงระดับ 28.82 บาท/เหรียญสหรัฐฯ เมื่อวันที่ 23 เม.ย. 2556 หรือคิดเป็นการแข็งค่าขึ้น 6.00% ขณะที่ เงินริงกิตมาเลเซียแข็งค่าขึ้น 0.16% เงินดอลลาร์สิงคโปร์ อ่อนค่า 1.44% เงินรูเปี๊ยะ อินโดนีเซียอ่อนค่า 1.00% เงินด่องเวียดนามอ่อนค่า 0.41% และเงินวอนเกาหลีใต้อ่อนค่า 4.2%

“แนวโน้มเงินบาทที่แข็งค่าขึ้น แม้ว่าจะเป็นไปตามปัจจัยพื้นฐานที่ดีของประเทศ แต่หากเงินบาทแข็งขึ้นรวดเร็วเกินไป หรือแข็งมากเกินไปจนเกินกว่าปัจจัยพื้นฐานทางเศรษฐกิจของประเทศแล้วก็อาจส่งผลกระทบด้านลบต่อแนวโน้มเศรษฐกิจโดยรวมของประเทศได้ ดังนั้น ธปท. จึงมีการติดตามภาวการณ์เคลื่อนไหวของค่าเงินบาทอยางใกล้ชิด และได้เตรียมมาตรการดูแลไว้พร้อมเพื่อนำมาใช้ในกรณีจำเป็น” นางจันทวรรณกล่าว

ขณะที่ นางอลิศรา มหาสันทนะ ผู้อำนวยการอาวุโส ฝ่ายตลาดการเงิน ธปท. อธิบายเพิ่มเติมว่า ปัจจัยพื้นฐานเศรษฐกิจที่ดีของไทย เป็นสาเหตุหลักที่ทำให้มีเงินทุนไหลเข้ามา และมีแรงขายเงินตราต่างประเทศและซื้อเงินบาทอย่างต่อเนื่อง กดดันให้ค่าเงินบาทแข็งขึ้น แต่ช่วงที่ผ่านมาก็มีแรงซื้อเงินตราต่างเทศจากผู้นำเข้า บริษัทน้ำมัน บริษัทผู้ค้าทองคำ มากกว่าแรงเทขาย ธุรกรรมเหล่านี้จะช่วยลดแรงกดดันเงินบาทแข็งค่าได้เป็นระยะ และเมื่อเงินบาทแข็งค่าขึ้นต่อเนื่องระยะหนึ่งจะมีปัจจัยเข้ามาช่วยพยุงไม่ให้ค่าเงินบาทแข็งเร็วขึ้นเกินไป

สำหรับเงินทุนไหลเข้าช่วงไตรมาสแรกนั้น นางอลิศรากล่าววา ส่วนใหญ่เป็นการไหลเข้ามาในตลาดพันธบัตรภาครัฐ โดยในไตรมาสแรกที่ผ่านมา ต่างชาตินำเงินเข้ามาลงทุนในตลาดพันธบัตรภาครัฐเพิ่มขึ้น 140,000 ล้านบาท หรือประมาณ 4,500 ล้านเหรียญสหรัฐฯ ซึ่งเป็นสัดส่วนพันธบัตรระยะสั้น 40% และพันธบัตรระยะยาว 60%

ทั้งนี้ ธปท. ระบุว่า ณ สิ้น มี.ค. 2556 ยอดคงค้างพันธบัตรภาครัฐที่ถือโดยต่างชาติมีจำนวน 850,000 ล้านบาท หรือคิดเป็นสัดส่วน 12.6% ของพันธบัตรทั้งหมด โดยแบ่งต่างชาติถือในพันธบัตร ธปท. 10% ของพันธบัตร ธปท. ทั้งหมด และต่างชาติถือในพันธบัตรรัฐบาล 18% ของพันธบัตรรัฐบาลทั้งหมด ซึ่งโดยภาพรวม ธปท. ถือว่าไม่สูงเมื่อเทียบกับประเทศในภูมิภาค

“ถามว่าภาพที่เห็นนี่ห่วงไหม ถ้าจะสะท้อนจากการติดตามของ ธปท. เราก็ติดตามอย่างใกล้ชิด ไม่ได้บอกว่าไม่ห่วง แต่ถ้าเทียบกับสมมุติว่าเราเห็นตัวเลขไปลงทุนในพันธบัตรระยะสั้นมาก เราก็น่าจะห่วงมากกว่านี้ นอกจากนี้เงินที่ไหลเข้ามาจะบอกว่าไม่มีเงินร้อนคงไม่ถูก เพราะเงินที่ไหลเข้ามาคงมีผสมๆ กัน แต่โดยภาพรวมเป็นเงินเข้ามาลงทุนในพันธบัตรระยะยาว” นางอสิศรากล่าว

ผู้อำนวยการอาวุโส ฝ่ายตลาดการเงิน ระบุว่า เงินที่ไหลเข้าตลาดพันธบัตรเป็นผลจากปัจจัยพื้นฐานทางเศรษฐกิจเป็นหลักมากกว่าปัจจัยดอกเบี้ย เพราะหากดูเฉพาะประเด็นดอกเบี้ยอย่างเดียว จะเห็นว่าผลตอบแทนพันธบัตรดลลงมาเยอะ แต่ยังมีการไหลเข้าของเงินทุนต่างประเทศต่อเนื่อง และดอกเบี้ยของไทยกับประเทศเพื่อนบ้านไม่ต่างกัน เพราะฉะนั้นคงไม่ใช่ปัจจัยดอกเบี้ยอย่างเดียว แต่เป็นผลจากปัจจัยพื้นฐานะระยะยาวมากกว่า

“ผลตอบแทนพันธบัตรนอกเหนือจากดอกเบี้ยแล้วยังเชื่อมโยงพื้นฐานทางเศรษฐกิจด้วย อาทิ จะถูกลดอันดับความน่าเชื่อถือหรือไม่ จะได้รับเงินคืนไหม น่าจะเป็นตัวหลักมากกว่า ดังนั้น ปัจจัยพื้นฐานทางเศรษฐกิจน่าจะสำคัญมากกว่า” นางอลิศรากล่าว

สำหรับแนวโน้มค่าเงินบาทในระยะต่อไป ผู้อำนวยการอาวุโส ฝ่ายตลาดการเงิน กล่าวว่า ค่าเงินบาทมีความเสี่ยงที่จะแข็งค่าต่อเนื่อง เมื่อดูจากปัจจัยพื้นฐานทางเศรษฐกิจที่ยังดีอยู่ และประเทศหลักยังคงผ่อนปรนมาตรการทางการเงิน นอกจากนี้ สัดส่วนการถือพันธบัตรไทยของต่างชาติยังน้อยอยู่ มีโอกาสเพิ่มขึ้นได้อีกจากความน่าสนใจของตลาดพันธบัตรไทยที่มีมากกว่าเมื่อเปรียบเทียบกับความเสี่ยงของประเทศเพื่อนบ้าน

ขณะที่ปัจจัยที่ช่วยพยุงไม่ให้เงินบาทแข็งค่าเร็วเกินไป หรือเป็นปัจจัยด้านที่ทำให้เงินบาทอ่อนค่าคือ ความไม่แน่นอนในการแก้ไขปัญหาในยุโรป และการฟื้นตัวของเศรษฐกิจโลกที่ยังอ่อนแอ นอกจากนี้ ต้องจับตามองการดำเนินนโยบายการเงินของธนาคารสหรัฐฯ (เฟด) จะมีทิศทางอย่างไร และจะส่งผลกระทบต่อเงินทุนเคลื่อนย้ายอย่างไร สุดท้ายคือ มูลค่าสินทรัพย์ของไทยอาจปรับตัวลดลงจากที่เพิ่มขึ้นไปสูงมากในช่วงที่ผ่านมา

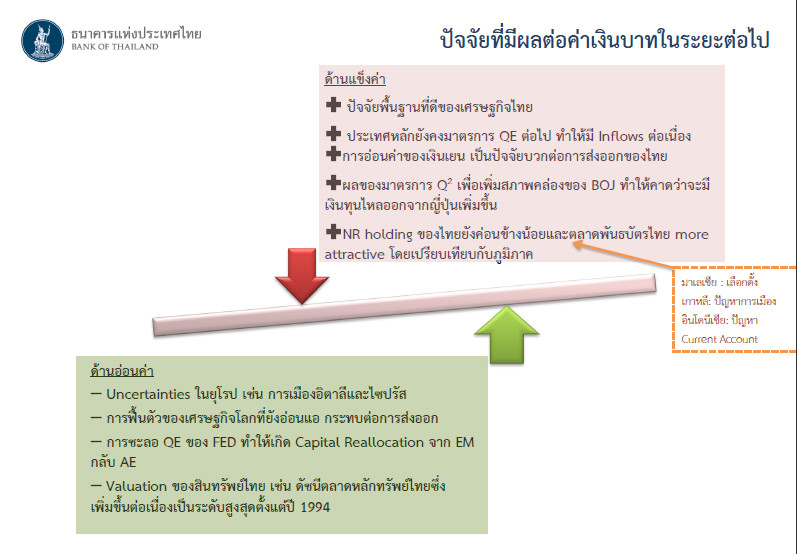

ทั้งนี้ ธปท. ได้ “ชั่ง” น้ำหนักปัจจัยที่ทำให้เงินบาทแข็งค่า และอ่อนค่า ดังนี้

หากดูแนวโน้มของเงินบาทจากภาพข้างบน ซึ่ง ธปท. ไม่ได้บอกว่าตรง ๆ ว่าแนวโน้มเงินบาทจะแข็งค่าขึ้นมากกว่าอ่อนค่าลง แต่ฟ้องด้วยภาพชัดเจนว่าแรงกดดันด้านเงินบาทแข็งค่ามีมากกกว่าแรงกดดันด้านอ่อนค่า ที่สำคัญ ปัจจัยดอกเบี้ยไม่ได้ถูกระบุุเป็นสาระสำคัญของปัญหาค่าเงินบาท

ความเห็นต่างเรื่อง “ดอกเบี้ย” ใครผิด ใครถูก ฟันธงลำบาก แต่ทั้งสองแนวคิด หากมีการตัดสินใจผิดพลาดด้านใดด้านหนึ่ง ล้วนเป็นความเสี่ยงต่อเศรษฐกิจพอกัน

ดังนั้น เรื่องนี้จึงต้องการ “คำตอบ” ที่ถูกต้องเท่านั้น

หมายเหตุ : เอกสารจากการบรรยาย: สรุปภาวะตลาดการเงินโลกในไตรมาส 1 ปี 2556 ถึงปัจจุบัน โดยนางจันทวรรณ สุจริตกุล ผู้ช่วยผู้ว่าการ สายตลาดการเงิน และนางอลิศรา มหาสันทนะ ผู้อำนวยการอาวุโส ฝ่ายตลาดการเงิน

ข่าวหรือบทความที่เกี่ยวข้อง